我国外汇储备增长对货币供给影响的实证分析

2010-10-21谭文培

谭文培

(湖南化工职业技术学院 经济管理系,湖南 株洲 412004)

1 样本选取及统计描述

为充分说明外汇储备对我国货币供给的影响,本文考察了外汇储备(FER)对M1和M2两个指标的相互关系,选取的样本为1997年3月到2008年12月的季度数据。对基础货币(MB)、M1和 M2和外汇储备(FER)数据均采用每季度末的数据,样本期为1997年第一季度到2008年第四季度。按照我国统计口径,M1表示流通中现钞加上企业单位活期存款、农村存款和机关团体部队存款;M2表示M1加上企业单位定期存款、自筹基本建设存款、个人储蓄存款和其他存款。为消除异方差,分别对MB、M1、M2和FER取自然对数,记为 lnmb、lnm1、lnm2和 lnfer。 其中 2000~2008年季度数据来自国家外汇管理局网站和中国人民银行网站,1997~2000年季度数据由《中国金融年鉴》整理而得。

首先,基础货币与外汇储备总额。自1997~2008年底,我国外汇储备总额与基础货币总量呈不断增长趋势。2005年第一季度外汇储备总额开始超过基础货币,主要原因是我国自2005年7月21日开始实行以市场供求为基础、参考一篮子货币进行有管理的浮动汇率制度。人民币汇率不再盯住单一美元,而是按照我国对外经济发展的实际情况,选择若干种主要货币,赋予相应的权重,组成一个货币篮子。汇率改革的实施使人民币产生了升值的预期,这种预期导致大量的热钱流入,外汇储备急剧增加,据统计,外汇储备量由2004年底的50480.9亿人民币增长到2005年6月的58843.4亿人民币,增加了8362亿人民币。2007年后外汇储备总量低于基础货币总额,一方面是由于金融危机的影响,使我国出口贸易受到很大的影响,而我国国际收支双顺差,是外汇储备持续增长的主要原因,另一方面,金融危机使大量外国直接投资撤资,外国资金流出,这也导致外汇储备增幅相对基础货币有所下降。但是从总体来看,外汇储备与基础货币呈正向增长趋势。

其次,M1、M2与外汇储备总额。从1997~2008年外汇储备与货币供给M1、M2存在相同的变化趋势,由于统计口径不同,三者总额大小不同,但是三者的存量不断增加,而且其中外汇储备与M1的差额有缩小的趋势。

2 实证分析

2.1 外汇储备(FER)与基础货币(MB)的实证分析

2.1.1 ADF检验结果

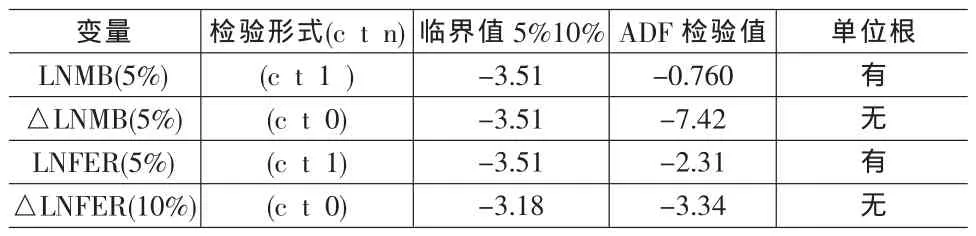

本文的单位根检验结果见表1,检验结果可知,对于序列LNMB和LNFER,都存在在5%的显著性水平下接受原假设,即LNMB和LNFER原序列存在单位根,这些序列是非平稳的。但是通过对它们进行一阶差分后进行单位根检验,△LNMB的ADF绝对值在5%的显著性水平下大于5%临界值的绝对值,△LNFER的ADF检验值大于10%临界值的绝对值,因此两变量都拒绝非平稳的假设。即表明LNMB和LNFER序列都是一阶单整变量。可以在此基础上进行协整检验。

2.1.2 协整检验结果

由前面的单位根检验结果可知,所有变量都是一阶单整序列I(1),意味着它们都能够构造某种具有长期协整关系的协整方程。因此,我们接下来将利用Johansen协整检验方法来判定外汇储备LNFER与基础货币LNMB之间是否存在协整关系。协整检验首先需要在VAR模型下确定合理的滞后阶数,可依据AIC、SC等检验准则,以保证协整关系统计上的可信度,经AIC准则确定最佳滞后阶数为1。VAR滞后期检验以及协整检验均假设不含截距项和时间趋势项。

表2的Johansen协整检验结果表明,在5%的显著性水平上,迹检验和最大特征值检验的结果均拒绝了并不存在协整方程的原假设而接受了存在一个协整方程的原假设。表明基础货币LNMB与外汇储备LNFER之间存在协整关系,两变量具有长期稳定性。

协整关系成立,则可以测算出外汇储备与基础货币之间的具体的协整方程:

表1 MB与FER单位根ADF检验

表2 MB与FER Johansen协整检验结果

由上式不难看出,外汇储备与基础货币之间存在正相关,当外汇储备增加一个百分点时基础货币将相应的提过1.533个百分点。这说明随着外汇储备的增加,中国市场的基础货币量以更大的幅度提高。单良、范东君(2008)通过对1993~2006年中国外汇储备增长对基础货币影响的进行实证分析,得出外汇储备的快速增长将引致基础货币快速增长。

2.1.3 Granger检验结果

Johansen协整检验表明外汇储备LNMB与基础货币LNFER之间存在了长期均衡关系,但是这种均衡关系是否构成因果关系,还需要进一步验证。Granger指出,如果变量之间是协整的,那么至少存在一个方向上的格兰杰原因;在非协整情况下,任何原因的推断将是无效的。为分析上述变量之间是否存在相互影响作用,下面运用格兰杰因果关系检验。

表3 Granger因果关系检验结果

由格兰杰检验结果可知,在10%的显著性水平下,外汇储备不是基础货币的格兰杰原因的概率为6%,即存在94%的概率表明外汇储备LNFER是基础货币LNMB变动的原因,即当外汇储备增长时将引起基础货币同向变动。

2.1.4 误差修正模型

上面的分析仅仅考虑两个变量的长期均衡关系,没有涉及短期的动态变化关系。Engle和Granger指出,如果一组变量时间序列存在协整关系,则这些变量之间存在一个有效的误差修正模型,此模型包括各变量差分项的滞后项和用协整关系表示的误差修正项的滞后项。我们用误差修正模型估计本文中各变量之间的短期动态关系,误差修正模型的具体估计结果如下:

其中,括号中数字表示在5%的水平下显著下各个系数的t统计值。ECt-1=LNMB-1.1768LNFER。从以上EC模型中可以得出,外汇储备额度对基础货币的长期影响系数为1.1768,对基础货币的短期影响系数为0.3075,因此我们可以得出结论,从短期来看,外汇储备的波动对基础货币变化的影响是负向的,即短期外汇储备总额的增加会导致基础货币的减少,也就是外汇储备的增加会通过其他途径对基础货币产生一个负面影响,亦即短期内外汇储备变动并不是基础货币波动的唯一影响因素,还存在一系列我们探讨的领域对外汇储备的短期波动有着很强的影响,如中央银行的货币政策。但是从长期来看,外汇储备对基础货币的影响是富有弹性的(1.1768>1),也就是从长远来看外汇储备对基础货币变化的影响是正的,而且是非常剧烈的和深远的。同时,误差修正项系数为-0.048,在5%统计水平显著,符合反向修正原则,表明在短期内基础货币的变化可能偏离它与外汇储备之间的长期均衡水平。但是这几个变量的短期自我调整是围绕长期均衡波动并逐渐衰减而趋向长期均衡的过程。而且从系数估计值-0.048看,调整力度并不是很大,也就是说对于基础货币短期的波动,通过基础货币与外汇储备之间的这种长期均衡机制进行自动调节是非常的缓慢的,需要一个非常长的时间过程。同样由误差修正模型可以看出前一期或二期的基础货币量对本期基础货币量产生反向作用,即当前一二期基础货币量比较大时本期基础货币将相对减少,以保持稳定的基础货币量,这与理论与实际是相符合的。

2.2 外汇储备与货币供给M1和M2的实证分析

2.2.1 ADF检验结果

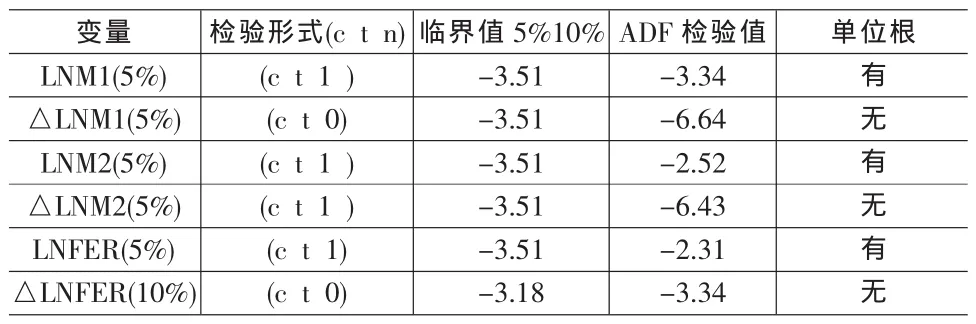

由于M1和M2同样均为时间序列数据,为防止伪回归,这里同样以ADF单位根检验法对所涉及变量的时间序列进行平稳性检验,结果如表4所示。

表4 各变量单位根检验

由上表可知,△LNM1、△LNM2在5%的显著性水平下通过了ADF平稳性检验,△LNFER在10%的显著性水平下通过了ADF平稳性检验,表明这三个时间序列是平稳的。

2.2.2 协整检验结果

首先利用赤池信息准则确定VAR模型的最优滞后水平,经测定最优滞后阶数为2。迹检验和最大特征值检验结果如表5和表6所示。外汇储备与M1的协整检验结果显示,在5%的显著性水平上,迹检验和最大特征值检验的结果均拒绝了并不存在协整方程的原假设而接受了存在一个协整方程的原假设。表明M1与外汇储备LNFER之间也存在协整关系,两变量具有长期稳定性。

表5 外汇储备与M1的协整检验

协整关系成立,则可以测算出外汇储备与M1之间的具体的协整方程:

外汇储备与货币供给M1的协整关系结果可知,外汇储备与M1之间存在长期稳定的协整关系,这表明,外汇储备的变动会对货币供给M1产生一定的影响。由标准协整方程⑶的系数可知,当外汇储备变动一个百分点时,将引起货币供给变动0.5014个百分点。

表6 外汇储备与M2的协整检验

表6显示外汇储备与M2之间同样存在协整关系。

协整关系成立,则可以测算出外汇储备与基础货币之间的具体的协整方程:

表6显示,外汇储备与货币供给M2同样存在某种长期稳定的关系,即外汇储备与货币供给M2存在同向的变化趋势。由标准协整方程LNM2=0.5464LNFER可知,外汇储备每变动一个百分比将引起M2变动 0.546个百分点。

通过对外汇储备分别与M1、M2的协整检验比较可知,相对而言,外汇储备对货币供给M2的影响要稍强于M1,产生的原因可能是由于M2的统计口径要大于M1,可以更好地将外汇占款、居民储蓄等联系起来。不过这种区别还是很小的,从另一方面也说明外汇储备变动主要是作用于现金和银行活期存款等,引起的定期存款变化较微弱。

2.2.3 Granger检验结果

虽然有些变量之间可能显著相关,但是其未必有显示意义。因此,在构筑计量模型分析前,除了验证时间序列的平稳性,还必须判断一个变量是否是另一个变量的原因。即对变量之间进行因果关系验证。

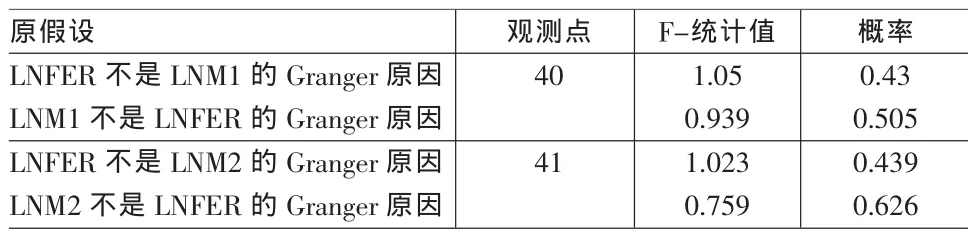

从表7可知,LNFER是M1、M2变动的格兰杰原因的概率基本上为57%,相对而言,这种因果关系不是很显著,事实上当持续贸易双顺差引起外汇储备急剧增加时,为了稳定汇率和保持人民币币值,避免外汇占款的负面影响,中央银行将采取外汇冲销政策,在投放货币的同时,大力开展公开市场业务收回流动性,减少货币投放量。这将导致外汇储备对货币供给产生影响,因此从理论上来说外汇储备变动应该对货币供给M1的M2的影响应该是很显著的。虽然外汇储备没有通过格兰杰因果关系检验,原因可能是其对M1与M2的影响统计上不显著,但这并不意味着外汇储备不会引起货币供给变动。因此本文仍然对外汇储备对货币供给的影响进行进一步的讨论。

2.2.4 误差修正模型

通过对外汇储备与M1、M2分别进行协整检验后,证明外汇储备与M1、M2之间存在长期均衡的关系,是否短期之间同样存在明显的动态关系我们通过误差修正模型进行验证

其中,括号中数字表示在5%的水平下显著下各个系数的t统计值。ECt-1=LNM1-0.5014LNFER。

表7 外汇储备与M1和M2的格兰杰检验

其中ECt-1=LNM2-0.5464LNFER。

上式两个误差修正模型显示,外汇储备对货币供给M1、M2的长期影响系数分别为0.50和0.55,对M2的作用稍大于M1。虽然两者的弹性都小于1,但是由于外汇储备的基数和变动额是很大的,因此外汇储备对货币供给总量的影响其实很显著。短期看,外汇储备滞后一期对M1、M2的系数分别为0.008和0.062,对M2的短期影响明显要强于M1,超过了5个百分点。同时,两式的误差修正系数分别为0.01和0.0077,说明外汇储备对长期均衡的偏离会对短期货币供给M1和M2产生一个正向的影响。

3 结论

通过分别对外汇储备与基础货币、M1、M2之间的关系进行实证分析,得出外汇储备变动确实能够对货币供给产生影响。因为:第一,从方程⑴、⑶、⑷可以看出,外汇储备与基础货币、M1、M2之间存在长期均衡的关系。就是说,在长期里外汇储备与基础货币、M1、M2有共同的随机发展趋势。当外汇储备变动一个百分点时,将分别引起基础货币、M1、M2变动1.1768、0.5014和0.5464个百分点。第二,外汇储备变动与基础货币供给之间存在十分明显的因果关系。就是说,外汇储备的变动是引起基础货币供给变动的原因之一。

外汇储备对货币供给的不同层次影响效果是不一样的,对基础货币的影响大于M1和M2,而对M2的影响相对而言要强于M1。主要是对于不断增加的外汇储备,人民币升值压力增大,为了维持人民币汇率的稳定,政府不得不加大基础货币投放量来回笼外汇市场上过多的外汇。同时由于不断回笼外汇,这造成了中央银行的外汇占款不断增加,而外汇占款是基础货币的重要组成部分。因此,外汇储备的增加,将直接作用于基础货币。外汇储备对货币供给M2的影响相对而言稍强于M1,主要是M2的统计口径要广于M1。三者相互比较可知,外汇储备对货币供给的影响主要作用于流通中的现金和银行准备金。这也是为什么很多专家通过实证分析得出,外汇储备的急剧增加将导致流动性过剩的一个原因。

通过对外汇储备与基础货币、M1、M2分别进行因格兰检验得出,外汇储备对M1、M2的格兰杰因果检验不显著。当然这并不能完全证明外汇储备不是M1和M2变动的原因。因为通过与基础货币相对比,得出原因可能是统计上不够显著。

因此通过对货币供给不同层次进行分析后得出,外汇储备变动的确能影响货币供给,而这种影响主要是通过基础货币传导,并且通过货币乘数进一步放大。

[1]范东君.外汇储备增长对基础货币影响的解释[J].浙江金融,2007,(10).

[2]江河.外汇储备变动对货币政策的影响[J].南昌高专学报,2005,(1).

[3]郝雨时.外汇储备对我国货币供给的影响[J].淮北煤炭师范学院学报,2008,(2).

[4]史焕平.外汇储备超常增长对我国货币供给的影响研究[J].中国物价,2006,(12).

[5]池启水.外汇储备增加对基础货币投放的影响——基于协整方法与VAR模型的实证检验[J].数理统计与管理,2008,(4).