学分制条件下教学经费预算方式探讨

2010-10-19陈国发钟昆明

陈国发,钟昆明

学分制条件下教学经费预算方式探讨

陈国发,钟昆明

探讨学分制条件下影响教学经费预算的因素,提出了经费预划拨方案制定应遵循的原则。根据学分制经费划拨是预先划拨的特点,构建了操作性强的经费划拨数学模型,并对专业教学计划中具有不确定性课程学分经费划拨提出了处理意见,最终拟定了两套各具特点的“按标准专业总学分划拨方案”和“按学年(或学期)实际专业教学任务学分划拨方案”;同时提出了由学年制向学分制经费划拨过渡问题的解决办法。

学分制模式下,学校如何实行教学经费的预划拨是一个需要急待研究的课题,本文试图就此问题进行探讨。

一、影响学校二级教学单位教学经费预划拨的制约因素

这些制约因素包括两个层次,第一层次为学校层面易于形成共识的因素,主要有:(1)专业数目;(2)专业类型,比如是工科专业还是文科专业;(3)专业人数;(4)专业层次;(5)教学任务学分;(6)专业所在教学单位和非专业所在教学单位。第二层次为学校不易形成统一认识的因素,如理论课与实践课的不同,基础课和专业课的区分,同一专业的专业方向的多与少,课程教学场所是校内还是校外等。

二、经费预划拨方案的设计原则

学分制条件下的经费预划拨方案设计应该遵循一定的原则,本方案设计遵循的原则是:(1)有利于调动二级院系自主办学积极性;(2)经费划拨方案宜粗不宜细、宜简不宜繁;(3)实际可操作。

三、经费预划拨的依据及数学模型构建

(一)经费预划拨依据

需明确的几个概念:(1)专业教学任务学分。专业教学任务学分是指某一二级教学单位,在某一专业的专业教学计划安排中所要承担的教学任务计划学分,是该二级教学单位承担各门课程学分数之和,该学分的计算未考虑专业人数、专业类型、专业层次等各种经费划拨制约因素,可称作名义学分。它不能直接作为专业经费划拨的依据。(2)专业经费划拨学分。此学分是指某一二级教学单位在某一专业的专业教学任务学分基础上,在考虑了专业人数、专业类型、专业层次等各种经费划拨制约因素之后,经过一定方式的计算而得到的学分,此学分值的大小反映了该二级教学单位在某一专业人才培养过程中实际的教学工作投入,它应该是按专业划拨经费的依据。(3)经费划拨总学分。此学分是指某一二级教学单位的各年级、各专业的专业经费划拨学分总和,此学分显然应是学校向二级教学单位划拨经费的依据。

由上述可知,作为学校向二级教学单位划拨经费的依据,只能是专业经费划拨学分和经费划拨总学分。

(二)经费划拨的数学模型构建

1.专业经费划拨学分(m)的计算。此学分的计算应综合考虑各类经费划拨的制约因素,按照上述经费划拨方案制定的三项原则,在制约经费划拨的各因素中,一部分的制约因素应由学校层面直接考虑,而另一部分的制约因素应由二级院系考虑。宜由学校层面考虑的因素应为第一层次的经费划拨制约因素,而第二层次的制约因素宜放在二级教学单位层面考虑较为合适,这样可以更好地发挥二级单位的办学自主权。

此外,与以往学年制教学经费划拨不同的是,学年制是教学过程后的结果划拨,而学分制则是在教学过程前的预先划拨。这样,在专业教学计划中,某些课程虽然有明确的教学任务归属单位,但因其课程性质的不确定性,故不宜直接纳入专业经费划拨的学分计算中,如全校性公共选修课、专业任意选修课、专业方向课程等。这部分问题待后述。

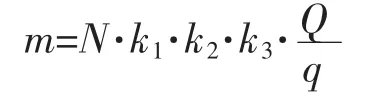

在排除了专业教学计划中具有不确定性课程的情况后,专业经费划拨学分宜按下式计算:

上式中:m为某一具体专业的专业经费划拨学分;N为某一具体专业的专业教学任务学分;k1为专业类型系数,该系数根据学校全局状况由学校层面确定;k2为专业层次系数,考虑专业层次不同间的差别,该系数由学校层面确定;k3为专业所在单位系数,此系数对于非专业所在单位宜取值为1.0,而对于专业所在单位取值应大于1.0;Q为专业实际人数,需按学期或学年的实际人数计算;q为设定的标准班人数,若某一专业实际人数低于此一数值时,Q按q值计入。

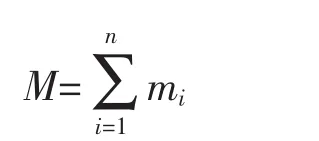

2.二级教学单位经费划拨总学分(M)计算。学校二级教学单位经费划拨总学分M就是二级单位所属各年级各专业的专业经费划拨学分m之和,即按下式计算:

上式中:mi为二级教学单位某一年级专业的专业经费划拨学分;n为二级教学单位在全校参与经费划拨的年级专业数。

3.对于专业教学计划中具有不确定性课程的学分经费划拨处理。(1)关于全校性公共选修课。全校性公共选修课对于同一层次及同一大类的各专业而言,学校一般都有统一的学分值要求,但这一部分课程是面向全校学生选修,学生有高度的自主性,故与这一部分课程教学相关的经费划拨具有不确定性,无法直接划拨到二级教学单位。比较可行的方式是实行经费单列,由学校统管统支。在计算专业教学任务学分时,这一部分学分应从计划总学分中直接扣除。

(2)关于专业任意选修课。专业任意选修课与全校性公共选修课有着相似的特点,即对于同一层次及同一大类的各专业而言,学校一般都有统一的学分值要求,学生选修课程也有其高度的自主性。但这一部分课程因其与专业密切相关,课程的开课单位一般归属于专业所在单位,故教学经费可直接划拨到专业所在院系。但也有个别课程不归属于该院系的情况,此种情况下,可实行二级单位间相互协商、学校协调,由专业所在院系比照本单位的专业课程划转学分教学经费。在专业教学任务学分计算时,这一部分学分应按学校统一要求的学分值标准,包含于专业所在单位的专业教学任务学分中。

(3)关于专业方向课程。这一类课程基本上与专业密切相关,课程教学任务归属于专业所在二级单位,但也有极个别课程的教学任务归属非专业所在的二级院系。此类课程学分教学经费的处理可以采取与专业任意选修课相同的方式进行,但这类课程的学分须以方向课程的各专业方向学分平均值计入专业所在单位的专业教学任务学分中。

(4)关于学生跨年级、跨专业选课问题的处理。学分制条件下,学校允许学生跨年级、跨专业选课,这种情况在学校层面不必考虑,二级教学单位内部可适当解决。

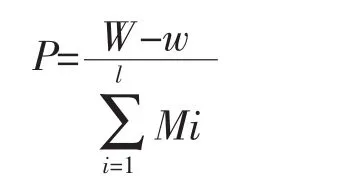

4.专业经费划拨学分分值(P)。专业经费划拨学分分值是学校向二级教学院系划拨经费的最小单位,该值应按下式计算:

上式中:W为学校教学运行总经费;w为学校须实行经费单列的教学运行经费,如全校性公共选修课等;Mi为学校某一二级教学单位的经费划拨总学分;l为学校参与教学经费划拨的二级教学单位数。

四、经费划拨方案

(一)方案一:按标准专业总学分划拨方案

本方案设定,除个别特殊专业外,所有同一层次的专业,其专业教学计划中的总学分设置都相同。据此,我们可将这一总学分设定为标准专业学分,即某一专业不论其实际的专业教学计划总学分高于还是低于这一数值。在计算二级院系的专业教学任务学分时,均以这一总学分在减去需要学校统筹部分的学分之后的学分值为计算起点,具体计算方式如下:

1.非专业所在院系某一专业教学任务学分(N)。

对于非专业所在院系,某一专业的教学任务学分为除全校公共选修课、专业任选课、专业方向课程以及须学校统筹的全校性课程外的所有该单位承担的课程教学任务学分之和。

2.专业所在院系某一专业教学任务学分(N)。对于专业所在院系,某一专业的教学任务学分即为:

N=专业标准总学分-其它非专业所在院系教学任务总学分-须学校统筹的全校性课程学分

本方案在经费划拨时,可以学年或学期为时间段分摊划拨,当以学年为时间段时,对于一般本科专业每一学年的专业教学任务学分应为(N/4),对于一般专科专业每一学年的专业教学任务学分应为(N/3),专业学生人数应为该学年该专业的实际人数。

本方案具有如下特点:能够有效抑止专业所在院系在制定专业教学划时突破最高标准专业总学分的冲动,使其自觉合理的配置专业教学计划课程体系;本方案简便易操作,不失合理性;本方案能动态反映专业学生人数的实际变化;本方案要求专业教学计划一旦制定完成后,在执行过程中要保持其严肃性,相对稳定。这是方案的不足之处。

(二)方案二:按学年(或学期)实际专业教学任务学分划拨方案

本方案按实际的专业教学计划总学分,在减去学校统筹部分学分之后的学分值作为专业教学任务学分的计算起点,以学年(或学期)时间段内的二级教学单位实际承担的课程教学任务,计算专业教学任务学分。不过,此方案对于划归专业所在单位的具有不确定性的专业课程部分学分须作特殊处理。具体计算方式如下:

1.非专业所在院系某一专业某学年(或学期)专业教学任务学分(N)。该学分值为某一专业某学年(或学期)内除全校公共选修课、专业任选课、专业方向课程以及须学校统筹的全校性课程外的所有该单位承担的课程教学任务学分之和。

2.专业所在院系某一专业某学年(或学期)专业教学任务学分(N)。该学分值由两部分组成:(1)该专业某学年(或学期)内除全校公共选修课、专业任选课、专业方向课程以及须学校统筹的全校性课程外的所有专业所在单位课程教学任务学分之和,这里记为N*;(2)该专业在该学年(或学期)因有专业任选课和专业方向课等不确定性课程而增加的学分,这里记为ΔN。 故,N=N*+ΔN。

因具有不确定性的某一具体专业课程是否实际开出、开课人数等是未知数,故这部分课程教学任务学分无法按课程实际开出情况即时给出,只能通过其它方式确定。根据这部分课程通常都在本科专业学生的第三、四学年,专科专业学生的第三学年开课的特点,以及专业任选课对同类型同层次专业学生都有统一明确学分值要求的情况,这部分课程学分可以通过等值折算的办法确定,相应加入到本科专业的第三、四学年,专科专业的第三学年。ΔN按下面的方式进行等值折算:

ΔN=(专业任选课要求学分值+方向课程的各专业方向学分平均值)/分摊学年数

上式的分摊学年数本科专业记为2,专科专业记为1。

本方案的特点如下:一是本方案同样能动态反映专业学生人数的实际变化,且专业教学任务学分能较好的贴近二级教学单位当年教学任务的实际状况;二是本方案因是按学年(或学期)即时计算专业教学任务学分,故对于专业教学计划调整的容忍性好于方案一;三是对于非专业所在院系可能承担的少数具有不确定性专业类课程,经费划拨方式能按方案一同样的方式处理;四是本方案不能抑止专业所在院系努力设法突破最高标准专业总学分的冲动,对于使其自觉合理的配置专业教学计划课程体系不太有利;五是本方案不如方案一简便易操作,工作量大。

五、关于学年制与学分制经费划拨方案的过渡

由学年制经费划拨方案改为学分制经费划拨方案,存在一个经费划拨过渡问题。

其一,对于已有的存续专业和新增专业而言,所有已按学分制要求制定了专业教学计划的年级专业,可直接套用学分制经费划拨方案。而对于先前未按学分制制定的存续专业教学计划,因无法统计专业教学任务学分,此时对于其后续未完成的专业教学计划,可参照同层次同专业的学分制专业教学计划同期专业教学任务学分结构划拨经费。

其二,对于新近停办而又有在校生的专业,对于其后续未完成的专业教学计划,若采用上述方案一划拨经费则存在不合理性,此时可采用上述学分制经费划拨方案二过渡。但采用方案二过渡时,对于未按学分制要求制定的专业教学计划,则须先对后续未完成的专业教学计划按学分制进行规范,作一定的技术处理,之后方案二才能适用。

六、本方案的适用性

本文探讨的教学经费预划拨方式适用于已实行学分制教学管理模式下的一般高校。

G647.5

A

1673-1999(2010)01-0181-03

陈国发(1962-),男,江苏盐城人,重庆科技学院教务处副教授,研究方向为高校教学与教学管理;钟昆明(1974-),男,四川人宜宾,博士,重庆科技学院教务处副处长、副教授,研究方向为高教管理。

2009-09-06