收入分配变局

2010-10-18魏众

魏众

收入分配变局

魏众

不和谐的劳动关系可以大体概括为:物质生产部门与非物质生产部门从业者收入差距过大,不同地区公务员收入差距过大,垄断部门与非垄断部门从业者收入差距过大,企业内部高层管理者和普通工人之间收入差距过大。

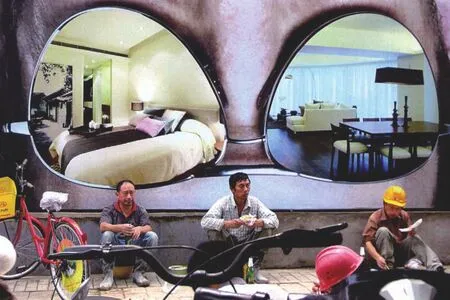

提高农民收入是分配改革中的应有之义。图为2009年8月8日,北京奥运会成功举办一周年纪念日,北京CBD一处建筑工地的民工在巨幅的房地产广告牌前吃午饭

去年以来,收入分配成为社会公众和舆论关注热点,收入分配体制改革更成为政府十分重视和焦虑的要点。屡屡有报道称新的收入分配改革措施即将出台,但随后又逐渐趋于平静,至今收入分配改革措施仍若隐若现。但近期的种种报道表明,收入分配改革方案已经呼之欲出。

在这个方案出台之前,对于即将可能出现的收入分配变局我们可以有一个初步的估计。但这个估计是在事实的前提下进行的,所以,破解收入分配难题的第一步是收入分配到底怎么了。

当前收入分配领域最为突出的问题有二:居民收入差距持续扩大,以劳动者报酬为代表的居民收入在GDP中的比重持续下降。前一个现象,即便是普通老百姓也能深切地感受到,看看周边的邻居,想想亲朋好友,谁都会对居民收入差距扩大有一个基本的感觉。但后一个就不那么直接了,因而公众和舆论的关注也较少,实际上,两者既各自不同又相互联系。

从改革开放以来的历史情况看,收入差距总体处于不断扩大的趋势中,其中在改革前期,由于农村经济体制改革的效应,城乡居民收入差距曾出现缩小的趋势,而且,行业之间、地区之间的收入差距也都曾出现过缩小的趋势。但这种趋势持续的时间相对较为短暂,而随后的差距扩大过程则持续时间更长。

但居民收入占GDP的比重下降就不是一个长期的现象,而是最近十几年的事情。从国民收入初次分配阶段的功能性分配方面看,劳动者报酬所占比重经历了先上升再下降的过程。特别是近几年劳动者报酬所占比重经历了一个较为迅速的下降过程,由此导致在让劳动者分享更多的经济发展成果方面,我们又或多或少向改革初期的原点倒退。

如此看来,收入分配已经到了非改不可的时候了,在即将出台的“十二五”规划中,收入分配改革如何破题?这恐怕要从以下几个方面着手。

设定收入分配规划目标

宏观分配格局中劳动者报酬偏低的问题是当前收入分配问题的一个主要矛盾。以2009年为例,该年度预算内财政收入68771亿元,同比增长11.7%;而城市居民可支配收入增长8.8%,农村居民纯收入增长8.2%。这样一来,政策目标就比较明确了,即应当考虑在政府的经济发展目标或在“十二五”规划中,明确提出居民收入不低于GDP增长这样一个目标。因为从宏观格局变动情况来看,只有居民收入增长率至少等于GDP增长率,才能保证居民收入在GDP中的比重不再继续下降,而如果居民收入增长率始终低于GDP增长率,则无法想象劳动者报酬占比会上升。

同样的道理,居民收入差距的扩大也是一个逐渐的过程,“冰冻三尺非一日之寒”,而基于世界各国的经验,收入差距扩大是比较容易的,但缩小差距却非一朝一夕之功,我国恐怕也不会例外。即便新的收入分配政策出台,政策效果的显现也需要一定的时间。先将收入差距不扩大作为政策目标,而后再将收入差距缩小列入政府年度目标。

总体来看,既然收入分配已经受到整个社会的关注,那么作为政府收入分配政策的目标,可以考虑的一个政策取向是在未来的“十二五”规划中,将收入分配相关目标列入官员考核标准,并将居民收入增长及其与GDP增长的关系纳入经济社会发展指标。

规范工资和收入标准

目前我国的薪酬制度较为无序,不同行业不同所有制,薪酬制度各自不同。这种多种薪酬制度同时并存的局面在一定程度上造成了工资制度的名存实亡,它既是垄断行业收入水平超常规增长的原因,也是国有企业内部收入差距扩大的原因,因而规范收入形成机制对缩小居民收入差距至关重要。

在我国的国有经济部门内部存在着多种不和谐的劳动关系,这些不和谐的劳动关系可以大体概括为:物质生产部门与非物质生产部门从业者收入差距过大,不同地区公务员收入差距过大,垄断部门与非垄断部门从业者收入差距过大,企业内部高层管理者和普通工人之间收入差距过大。所有这些现象的根源在于收入形成机制混乱和工资调节收入分配功能弱化,这种混乱和弱化主要体现在工资外收入的无序扩张方面,而这种巨大的工资外收入差异大多不是劳动贡献的差异所致,而更多来自垄断和权力。如果说,工资外收入的差距应以体现劳动贡献为准则,那么,超出该准则范围的工资外收入就当然应受到严格的限制。因此,首先应在国家相对可控的国有部门内建立健全全国统一的、以工资为主的薪酬收入形成机制,这是调节收入差距的必然要求。

在建立以工资为主的收入形成机制的同时,也同样需要建立工资的稳定增长机制。细细观察近几年的工资增长率变动情况我们不难发现,工资增长率呈现较为明显的波动现象,与GDP增长率的相对稳定形成了鲜明的对照。建立稳定的工资增长机制,可以稳定劳动者的收入预期,同时也为有效解决劳动者报酬比重偏低问题作出贡献。与此同时,国有企事业单位工资稳定增长机制的建立也将可以对非国有部门的薪酬制度建立产生影响。

此外,对于社会关注程度较高的国有垄断行业和部分有收费权力的政府机构部门,有关部门应加强对这些行业和部门的监管。对于前者需要重点监督其奖金分配在利润中所占的比重,而对后者需严防其将利用行政权力收取的费用转化为奖金内部分配。

在国有部门内部,存在着大量的非制度性用工,这些非制度性用工以合同工或临时工的身份存在于大大小小的国有部门中,但在经济收入方面与该国有企事业单位相应职位的正式职工相比则俨然是“楚河汉界”相对。这应当是国有部门中对同工同酬制度的最大破坏,为此,我们应通过统一签订劳动合同、根据单位平均工资比例确定一单位的最低工资水平、根据岗位确定工资标准和加薪规定等一系列用工制度的规范,逐步实现国有企事业单位内部的同工同酬。

上述措施针对国有部门,而国有部门于政府而言关系更紧密,调整起来也简单得多,但正因为国有企事业单位和政府机构、权力中心的关系更为密切,他们作为既得利益集团已经初步形成并在一定程度上影响着决策,所以国有部门的收入分配改革恰成为收入分配改革的难点所在。人人都知道问题在这里,也大体知道如何去调整,剩下的就是“谁拍板”和“怎么拍”的问题了。

引入工资集体谈判机制

目前在非国有部门普遍存在的问题是工人的工资存在压低的情况,这种情况的产生是由于作为工资的接受者,个体的普通工人很难与企业所有者和经营者乃至他们背后的地方政府平等谈判工资问题。而从国外已有的经验看,工资的集体谈判机制是解决这一问题的重要措施。

与代表了垄断性行业和正规部门的国有部门不同,在非国有经济部门,如民营企业中的工人和个体劳动者,他们的工资收入是劳动者与企业经营管理者之间签订劳动合同的结果,政府并不能通过一纸行政命令让企业主提高他们的工资。也很难规定这些企业的工资年增长幅度,只能指导,无法指令。

目前已经实施的最低工资制度对于调节收入差距起到了一定的作用,而且最低工资标准调整的有关规定也使得这个制度有了长效机制。应当看到,最低工资标准对于减缓普通劳动者工资相对份额的下滑已经并仍将起到一定的作用,但需要注意的是,最低工资制度只能保证工资收入最低端就业者的工资水平和增长,并不必然地解决中低收入就业者的工资水平和增长问题。

由于工会作用的缺位,这些中低收入甚至部分最低收入的普通劳动者在工资的议价过程中处于分散和被动的状态,其工资水平及其增长被压低在尽可能低的水平上。针对这种局面,应加快在非国有部门建设真正代表普通劳动者的工会,并由这个工会代表普通劳动者与企业就劳动工资问题进行集体谈判。

从目前的种种迹象来看,工资集体谈判机制是相当有可能会出现在未来的收入分配改革方案之中的。

调整税率和税收结构

近年来我国出现的“税收超GDP增长”已成为经济发展中的一个重要现象,殊不知这正是劳动者报酬占比下降的一个重要原因。作为初次分配中政府部门的主要收入,生产税超GDP增长造成了其占GDP比重的较快提高,并同时挤占了劳动者报酬所占的比重。

应当承认,我国名义税负相对较重,但有一段时间,由于监管不力,出现了实际税负远没有名义税负那样高的现象。可该情况近年来有了明显的改善,由于税收监管的加强,实际税负水平逐步提高,造成了税收超GDP增长局面的出现。出于从改变国民核算初次分配中劳动者报酬下降趋势的角度出发,我们应在加强税收监管的同时,降低生产环节税的名义税率,两相抵消后尽可能形成实际宏观税负的下降。具体说来,这种调整主要在两个方面:生产税和收入税。

先来看生产税。减少生产税进而适当缩小政府收入,是我国经济活动中扩大消费的必然要求。在最终消费构成的两个部分中,居民消费倾向在近些年有所提高,但受制于劳动者报酬比重降低,其提升消费的作用比较有限;而政府部门收入比重提高,但其消费倾向却持续下降,造成了政府部门最终消费率的下降。两者共同作用的结果是我国最终消费率较低且呈现出继续下降的趋势,因而政府应适当考虑调减生产税税率,让利于民。在具备良好的企业分成制度的前提下,生产税调减既有利于提高劳动者报酬比重,也有利于扩大消费,该政策方向也与我国经济体制改革的“富民”目标相一致。

工资收入是劳动者与企业经营管理者之间签订劳动合同的结果。图为2009年12月28日,北京某公司的98名员工在法庭上现场清点被拖欠了五年之久的工资

再来看个人所得税。在低保和最低工资制度实施的情况下,尽管幅度增长速度缓慢,但我国最低收入群体的收入得到了一定程度的保障。相对而言,目前我国收入差距扩大的主要原因是富裕阶层的收入增长速度远远快于其他阶层。显而易见,出于控制及缩小收入差距的需要,政府要在个人所得税的税率结构方面做出改变,即应及时调整个人所得税的税基,适度调高收入调节税最高档和较高档的税率,扩大个人所得税重点监控范围,适当降低中等收入者的税率。这样的措施既有助于减小居民收入差距,也有助于实现“让中等收入者占多数”的收入分配政策目标。

减少生产环节税收和调整个人所得税制在新的收入分配改革中有可能同时出现,因为减少生产环节的税收后,会使企业所有者直接受益,而只有通过个人所得税的调整,才有助于居民收入差距得到控制乃至缩小。

除上述四个方面以外,社会保障制度的进一步完善和提高农民收入也会是收入分配改革中的应有之义。至于即将到来的收入分配改革方案会包含哪些内容,又会有什么新的亮点,让我们拭目以待。

魏众 中国社会科学院经济研究所研究员、博士生导师