从美、日房地产泡沫得到的启示

2010-10-17陈贝蓓

陈贝蓓

(哈尔滨商业大学经济学院,黑龙江哈尔滨150028)

随着房地产业在一国经济中地位的凸显,房地产泡沫的问题也随之显现。从日本的房地产泡沫的破灭到美国次贷危机爆发,都给世界经济造成了无法弥补的创伤。因此,从世界各国的经验中吸取教训,尽量防止房地产泡沫破灭及由此造成的对经济的负面影响,是十分有效的途径,对我国房地产市场健康、稳定的发展具有良好的启示。

一、日本房地产泡沫的形成与影响

在20世纪80年代,日本为改善贸易赤字,在1984年采取了一系列金融自由化措施。金融自由化降低了日本企业的融资成本,在这种情况下,日本的大企业主要通过权益融资,中小企业主要通过银行贷款扩大了自身的融资规模。80年代中后期,日本企业的多余资金投向了金融和不动产等领域,这直接引发了投机性的资产泡沫的产生。

资料显示,日本所有法人企业在1987—1989年对土地的投资与前三年相比增加了1.5倍,是1979—1982年的近4倍。其中中小企业的投资尤为迅猛,由 1983—1986年的8.2万亿日元猛增到 1987—1989年的 22.3万亿日元,占所有法人企业对土地投资的72%。与大企业融资渠道不同,中小企业90%以上的外部资金来自于金融机构的借款,在1987—1990这一比例甚至高达96%。在这一时期,中小企业融资净增 95.5万亿日元,其中91.6万亿日元来自于金融机构借款,而对土地的投资高达22.3万亿日元,占银行借款的1/4。1991—1999年,日本房地产的总价值约为20万亿美元,大约是1955年的75倍,相当于当时全球股市总市值的两倍,甚至夸张到“可以通过卖掉东京而买下整个美国”,形成了大量的房地产泡沫。

当商业银行由于央行提高利率而使得货币供给开始紧缩时,投资者无法获得充足的资金来推动土地价格的进一步上涨,人们的预期开始改变,投资者纷纷出售房地产,导致了房地产和土地价格的更严重的下跌。

泡沫破灭后,日本企业融资规模和投资规模下降了30%,家庭的金融负债和金融资产分别少了74%和34%,消费信贷出现了负增长,到2007年底,六大城市土地价格仅相当于1991年高点的27.7%,绝对价格也只相当于1982年的水平,至今房地产低迷不振的阴影依然挥之不去。

二、美国次贷危机的成因与影响

美国次贷危机于2007年3月14日全面爆发,并于2008年9月演变成全球性的金融危机,危机迅速席卷了美国、欧洲和日本等主要金融市场,对全球大多数国家的实体经济也造成严重影响。

其形成原因主要是,在2001—2005年间,因美国繁荣的房地产市场和较低的利率水平,促使美国房地产金融机构实行了长期宽松的贷款条件,并创新抵押贷款产品,开发次级抵押贷款市场,助长了房地产市场的投机和投资,使得大量闲置资金拥向了房地产市场,购买不动产的合理避税和低成本使得更多低收入者加到了炒房大军。政府“扶贫”的出发点被扭曲,信贷风险和价格泡沫不断积聚。据统计,美国次级贷款市场总规模大致在1.2万亿~1.5万亿美元之间,其中大约47%的人没有收入凭证,这部分人的总贷款额在5000亿~6000亿美元之间。

随着美国住房市场的大幅度降温以及短期利率的提高,次级抵押贷款的还款利率也大幅上升,很多次级抵押信贷市场的借款人无法按期偿还借款,购房者难以将房屋出售或者通过抵押获得融资,次级抵押贷款市场的违约率上升,进而引发了“次贷危机”。

美国次贷危机后的房地产市场呈现萎靡之态,不仅阻滞了投资增长,也打击了居民消费信心和预期。2008年3月份新屋开工数跌破100套,较2006年初的高峰期累积下降了60%,消费者信心指数和成屋销售情况低谷时期较最高峰期相比分别下降了42.3%和36.7%。

三、美日两次危机的共同点

首先是房地产投资者的短视与房价上涨的心理预期刺激了泡沫的形成。美国和日本的经验显示,在发生房地产泡沫时,房价指数高增长,一方面通过刺激投资者以买卖价差来获得投机利润,另一方面,刺激外资的涌入,增加房地产的投机炒作行为,使短期资本大量流入房地产市场,市场交易的频率和投机性交易的比例上升。

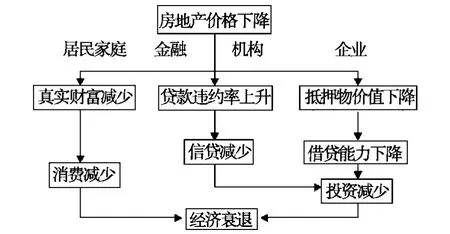

其次,两次危机的爆发,变动最大的就是房地产价格。经济危机爆发前,美、日两国的房地产价格都呈现不同程度的下降。由于房地产价格的下降会对居民家庭产生负财富效应,进而引起消费减少;同时,会使抵押物价值低于贷款价值,导致贷款违约率上升,金融机构不得不减少新增贷款的发放,而且,房地产价格下降意味着贷款能力下降,这两个因素将直接导致投资的减少。消费和投资的收缩将导致经济衰退,经济的衰退又将进一步导致房地产价格下降,这种恶性循环进一步演变成为经济危机(如图1)。

图1 房地产价格下降对经济衰退的影响

再者是银行信贷在房地产业的过度扩张。日本在房地产泡沫膨胀时,银行信贷向房地产业聚集的程度非常高,其比重高达30%左右。银行信贷在房地产的高度集中,导致了大量的资金流入房地产市场,促进房地产价格的持续快速攀升,房地产价格的攀升又造成投资者对房地产的进一步投资,如此形成了恶性循环,吹大了房地产泡沫的同时也加大了泡沫崩溃的危险,从而造成了经济危机。

最后是金融自由化下金融监管的不完善。美、日房地产泡沫的形成与危机的爆发,是在放松金融管制之后尾随而至,但真正的原因并非金融自由化。金融自由化通常会降低资金成本,提高储蓄者的回报,为分散风险提供更好的机会,同时对那些步入投资者强化市场约束,而一个过时的和不完善的监管机构,不但妨碍银行业对市场的变化做出及时的反应,而且使他们承受更高水平的利率风险。监管机构的不完善导致国家在实施金融自由化时采用了不系统的方式,如银行对信用的审核体制不完善;对自由化实施之前没有对管理和监管框架加以强化等,更加剧了房地产泡沫的产生。

四、对我国房地产的启示

(一)谨防房地产泡沫

无论是美国金融危机还是日本的经济危机,爆发的根源在于房地产市场泡沫的破裂。目前,我国的房地产市场已经存在不容忽视的危机。根据中国人民银行的一项调查显示,在房地产贷款中违规贷款占全部数量的10%,违规金额占贷款总量的1/4,并且根据中国人民银行的估计,在房地产行业的资金来源中,有60%以上的贷款来自于银行贷款。当前由于房价飞涨,投机性购房比重已达到甚至超过国际上公认的20%的警戒水平。在这种情况下,一旦出现利率的大幅度波动或者房价的急剧下跌,势必造成严重的后果。因此,我们要兼顾房地产市场繁荣背后的危机,“盛市思危”,抑制并预防房地产市场泡沫膨胀及破裂。

(二)完善金融监管

金融监管不到位是房地产泡沫的形成与经济危机爆发的主要原因之一。随着世界经济的一体化,金融自由化、金融创新及金融衍生品在世界各国广泛推行,而金融监管的不完善导致了房地产市场上过分的投机行为,加剧了房地产泡沫的膨胀。房价的不断飙升,可能导致商业银行为抢占、扩大市场份额以及增加利润而降低贷款的门槛,致使贷款质量降低;而且由于房地产抵押贷款期限长,缺少足够的流动性,导致银行体系容易出现经营状况的恶化或者出现支付危机,甚至可能会波及整个金融市场。因此,必须要加强金融监管,保证抵押贷款质量,同时,密切监视房地产信贷市场的经济运行情况,提防住房信贷危机风险的积累,以便及时采取措施。

(三)稳步实行资产证券化

目前,我国房地产融资过于依赖银行贷款这种间接融资方式,意味着银行体系的资产状况在很大程度上取决于房地产贷款的质量,从而银行体系的稳定性与房地产市场的波动紧密联系在一起。为了减少房地产融资对银行贷款的依赖程度,以及银行体系由资产负载期限机构引起的风险,必须改善房地产融资结构,可以在建立和完善抵押贷款二级市场体系的基础上,逐步实行抵押贷款证券化。加快住房抵押贷款证券化,发行抵押贷款债券,引进抵押贷款投资者,可以使风险由贷款发起人、贷款保险人、证券发行者和证券投资者进行合理的分担,增强商业银行资产的流动性,分散贷款的非系统风险,改善资本充足率,增强金融市场运行的稳定性。因此,稳步推动资产证券,可以有效防止房地产贷款风险的过度放大。

[1]刘琳.金融危机对我国房地产市场的警示[J].合作与经济,2009.

[2]张之倩.房地产泡沫与经济危机[J].中国商界,2008(12).

[3]周静华.泡沫下的中国房地产[J].商业现代化,2009.