论我国证券市场调控的“三大法宝”

2010-09-30南京师范大学金融学系顾霞

南京师范大学金融学系 顾霞

论我国证券市场调控的“三大法宝”

南京师范大学金融学系 顾霞

证券发行节奏、T期制度、证券交易印花税是我国政府调控证券市场的“三大法宝”,其对于证券市场的影响各不相同,调节成本也有差异,在调控过程中,要顺应证券市场的发展需求,集合“三大法宝”的各自优势、合理组合运用。

证券发行节奏 T期制度 证券交易印花税

证券发行节奏、T期制度、证券交易印花税是我国证券市场调控的“三大法宝”。我国政府利用“三大法宝”对于证券市场价格波动、活跃程度以及交易成本的影响来调控我国的证券市场。“三大法宝”在我国证券市场上发挥着维护市场稳定、促进市场可持续发展的重要作用。

一、证券发行节奏——调控市场价格波动

通过证券发行节奏来调控证券市场,即通过影响证券的供求关系来影响证券市场,平衡证券市场的资金供求。我国主要采取控制新股发行形式来调控证券市场的股票发行。

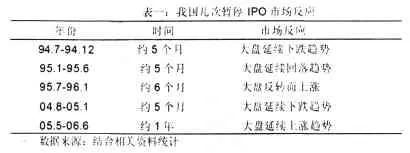

从我国A股市场历史上超过1个季度的6次IPO (Initial public offering,首次公开募股)暂停历史看(包括2008年9月份),除了2005年为了股改外,IPO暂停的一个共同的大背景是市场下跌,股市低迷,管理层出手干预市场,减少股票供给。但是从我国市场上看,6次中有4次市场延续跌势,并没有能够抑制股票价格的下跌。

我国政府通过控制新股发行调控证券市场,在证券市场过热的情况下,增加新股发行对于调控市场较有效;但是在证券市场交易过淡的情况下,放缓新股发行对于证券市场有一定的作用、但作用效果不大,并不能较好的解决市场问题。

二、T期制度——调控市场活跃程度

交易制度是一个市场的基本规则,其对市场的活跃程度、安全度有很大的影响。

目前我国A股市场采用T+1期交易制度,即首日买入、次日交割。T+1交易制度是我国证券市场上最具有中国特色的一项。在1996年以前,我国股市一直采用T+0的交易制度。T+0交易制度,即当日买入的股票当天可以买卖,甚至一天可以做多次交易,晚上由登记结算公司根据交投轧差(对冲买卖差价)。这种交易制度可以增加市场的交易量,为市场提供了较大的投机空间。但缺点在于市场过度投机则会引起价格的较大波动,对稳定市场非常不利。为防止过度投机,1996年改为T+1交易制度。

目前,我国权证市场采用T+0交易制度,我国权证市场的活跃程度明显高于A股市场。权证超过A股市场的成交“天量”与其T+0的交易制度有着密切的联系。由此可以看出,T期制度对于调控市场的活跃程度有着非常重大的影响。

与此同时,T+0交易制度容易引起市场的过度投机,从而引发对整个证券市场的负面影响。我国权证市场的成交“天量”、权证价格普遍偏高也体现了T+0交易制度所引发的“投机”现象的严重。

由于交易制度是证券市场的基本规则,对市场的活跃度、安全度有很大的影响,其稍有变动即会对证券市场造成较大影响。因此,我国政府对交易制度的修改十分谨慎,既要符合证券市场发展的需要,也要有完善的规划方案,一般情况下,不会轻易改变交易制度。

三、证券交易印花税——调控市场交易成本

目前我国证券市场税收制度是以证券交易印花税为主体,主要包括印花税、营业税、企业所得税、个人所得税等几个税种。在我国证券市场并未开征证券所得税的情况下,证券交易印花税这种主体税种在某种程度上代替了其他税种的功能,被赋予了多重政策目标。

我国证券交易印花税主要从两个方面影响证券市场:一、提高或降低交易费用,抑制或提高交易者积极性,从而维持股市稳定发展;二、政府向公众传达宏观政策的一个重要传导信号,提高证券交易印花税一般意味着政府当局认为股市目前存在过热状况,可能会采取一系列的其他措施来抑制股市的过热状况,相反,提高证券交易印花税往往意味着政府当局认为当前股市低迷,会采取一定的措施提高公众对股市投资。

一般情况下,提高证券交易印花税会提高交易成本,促进投资者长期持有,降低证券市场的投机性;相反,降低证券交易印花税会降低其交易成本,促进证券市场的活跃程度。

此外,因为证券交易印花税也具有重要的政府宏观政策信号传递功能,调高印花税会导致公众根据这一信号抛售手中证券从而进一步缓解证券市场过热或投机过度情况;降低印花税也会进一步促进公众对于证券的购买。

但证券交易印花税的改变长期而言对于证券市场并没有多大的影响,主要原因在于投资者已经适应相应的税率,市场依然会遵循其内在规律运行。

此外,由于印花税是一项政府措施,其必然是以政府的公信力为成本实施的。

例如,2007年以来,我国证券市场持续火爆,持续上涨的证券价格引起了政府的担心。2007年5月30日,财政部将证券交易印花税从0.1%上调至0.3%,2007年5月财政部出台了调高印花税政策引起市场的强烈振动,主要原因之一是媒体针对市场流传财政部将上调印花税消息采访国税局和财政部时,有关官员表示:“近期没有听说要上调印花税”,可出乎意料的是,财政部于5月29日宣布印花税的调整,正是这种不确定的政策导致了市场的强烈不满,一时大大降低了政府在股民心中的公信力。

证券交易印花税是调整市场冷暖的有效措施,其是目标明确、公众普遍理解的一项政策。但是调整证券交易印花税对于证券市场短期作用显著、长期效果不理想,此外,过于频繁的调整印花税会导致政府信用成本增大、形象受损,影响政府公信力。

证券发行节奏通过控制新股的发行来调控市场的价格变化,调控方向明确且实施的难度与成本均较小,对于证券市场能够造成一定的影响,但是作用效果明显。T期制度是“三大法宝”中作用效果最显著、但也是最有实施难度的一项,在实际中,我国政府很少通过改变交易制度来调控证券市场。证券交易印花税是“三大法宝”中公众普遍理解的一项政策,政府通过证券交易印花税调控证券市场,短期内效果显著,但是长期效果不明显且过于频繁的调整印花税影响政府在公众心目中的公信力,实施成本较大。

“三大法宝”组合运用可以有更好的调控效果,例如,在股市过热情况下,我们可以通过增加证券发行节奏来适当降低证券价格,若发现效果不明显可以及时适当提高证券交易印花税等。

“三大法宝”各有特点,在调控过程中,要顺应证券市场的发展需求,集合“三大法宝”的各自优势、合理组合运用,从而促进我国证券市场稳定发展。

[1]蔡庆丰等,我国证券流转税的现状分析及改革思路探讨

[2]范南等,我国印花税变动对证券市场波动性影响实证研究

(责任编辑:罗宁)