大股东利益侵占的经济后果和制度成因

2010-09-23谷冬青

谷冬青,谢 军

(1.上海应用技术学院经济与管理学院,上海 200235;2.华南师范大学经济与管理学院,广东广州 替换为 510006)

大股东利益侵占的经济后果和制度成因

谷冬青1,谢 军2

(1.上海应用技术学院经济与管理学院,上海 200235;2.华南师范大学经济与管理学院,广东广州 替换为 510006)

以 2002-2006年上市公司数据为基础考察大股东利益侵占的经济后果和制度成因,通过多元回归分析具体检查其他应收款对公司绩效的影响以及股权结构对其他应收款的影响。研究发现:(1)其他应收款余额对公司经营绩效和公司盈利能力具有较强的负面影响。(2)当控股地位较弱时,第一大股东会减少对上市公司资金的无效占用;但是当控股地位较强时,第一大股东具有较强的动机和能力施加对公司利益的侵占。另外,经验结果还显示,在 2005-2006年间,第一大股东持股增加所导致的利益侵占现象有明显减弱趋势。

利益侵占;资金占用;其他应收款;第一大股东;股权激励

一、引言和文献回顾

大股东或控股股东对上市公司资金的非经营性占用已成为负面影响公司绩效的痼疾,也是阻碍中国资本市场健康发展的制度弊端。上海证券交易所的调查指出,截至 2005年底,有 231家上市公司存在大股东非经营性资金占用情况,占用金额超过210亿元。本文将从其他应收款的角度检验大股东资金占用对公司绩效的负面效应,并剖析大股东资金占用的制度因素,为大股东资金占用的实证研究提供进一步的经验证据。

大股东对中小股东的利益侵占已成为全球公司治理研究中日益关注的问题。JLLS指出,大股东能够通过非透明的自利性交易 (self-dealing)秘密转移 (tunneling)公司资源。[1]Dyck和 Zingales通过对39个国家或地区的控制权转让溢价的实证研究,进一步确证了大股东利益侵占的全球普遍性。[2]亚洲金融危机也促使了对亚洲公司治理尤其是大股东侵权的广泛研究。JBBF声称,大股东权力制衡机制的缺乏和公司治理结构的缺陷是推动亚洲金融危机爆发的微观制度根源。①Lemmon和 Lins对亚洲金融危机期间 800家企业的调查显示,所有权与控制权的分离(现金流权杠杆较高)的公司整体上市场业绩较差。[3]他们相信,投资回报的预期下降以及较弱的约束机制是驱使控股股东采取剥削性的管理行为的主要原因。Faccio,Lang和 Young的比较研究发现,对于西欧公司而言,多重大股东有助于限制控股股东对小股东的剥削行为,并迫使公司支付更高的股利。[4]而对于东亚公司而言,控股股东以外的大股东却往往与控股股东合谋剥削小股东,并导致公司相对较低的股利率。Claessens,Djankov和 Lang发现,在亚洲公司普遍存在较高程度的所有权与控制权的分离。[5]Claessens,Djankov,Fan和 Lang进一步观察到了所有权与控制权分离对公司价值所产生的消极性防御效应:当所有权与控制权分离时,大股东会倾向于转移公司价值而非创造公司价值。[6]

对于国内上市公司而言,大股东利益侵占同样是妨碍公司治理绩效的重要问题。李增泉、孙铮和王志伟从关联方交易的角度考察了大股东资金占用与股权结构的实证关系。[7]黄志忠发现,非流通股股东主要通过派发现金股利和侵占公司资源两个途径实现其股权价值最大化的目标;而随着大股东持股比例的提高,其侵占公司资源的可能性随之降低。[8]以下文献重点讨论了大股东通过其他应收款侵占公司资金的现象:姜国华和岳衡以其他应收款占公司资产比例作为大股东利益侵占的显示指标,考察了大股东资金占用程度对公司市场回报的影响。他们发现,对样本上市公司而言,大股东占用资金数额巨大且占用时间较长,并会对公司市场回报产生负面影响。[9]马曙光、黄志忠和薛云奎观察到,其他应收款规模与现金股利发放程度呈现相互替代关系,该关系为非流通大股东的资金侵占行为提供了间接证据。[10]

本文将从其他应收款的角度考察大股东利益侵占的经济后果和制度成因,计量其他应收款余额对公司绩效的影响,以及第一大股东持股对其他应收款余额的影响,为大股东的“掏空”行为提供更深入的证据。本研究发现:其他应收款余额对公司经营绩效和公司盈利能力具有显著且较强的负面影响。另外,当控股地位较弱时,第一大股东会减少对上市公司资金的无效占用;但是当控股地位较强时,第一大股东具有较强的动机和能力增加对上市公司的资金占用,并施加对中小股东的利益侵夺。作者还观察到,股权分置的改革强化了大股东的股权激励,降低了大股东利益侵占程度。

二、研究假设和研究设计

(一)理论预期和研究假设

大股东的占款行为会导致上市公司有效资金不足,资源利用率降低,难以把握有价值的投资机会,进而导致盈利能力下降,并影响企业发展后劲,增大了企业的经营风险。此外,大股东长期欠款不还会造成企业经营性现金困难,导致企业丧失内部融资能力,进而迫使企业对外融资并支付额外的融资成本,而过高的外部融资成本增加了企业亏损的可能性。上述分析表明,大股东资金占用会给公司经营业绩带来负面影响。李增泉、孙铮和王志伟以及孙建平、曾勇和何佳指出,大股东占用上市公司的资金主要通过应收款项 (应收账款、预付账款与其他应收款)等账户来挂账。[7,11]因此,应收款项的账户余额可以反映大股东对上市公司的资金占用程度。而姜国华和岳衡以及马曙光、黄志忠和薛云奎则证实了其他应收款与大股东占款行为之间的联系。[9,10]如果说,其他应收款反映了大股东的资金占用程度,那么,本文可以预期:其他应收款余额会对公司盈利产生负面影响。因此,作者提出以下两个研究假设:

假设 1:其他应收款余额与公司绩效负相关,或者说,其他应收款余额会对公司绩效产生负面影响。

假设 2:其他应收款余额会导致公司盈利能力(盈利可能性)下降。

大股东资金占用是第一大股东(他们常常是控股股东)不合理甚至是违法占用上市公司资源的行为表现。通过违规占款,第一大股东以其他股东(尤其是中小股东)的利益为代价攫取自身的私人利益(控股股东所获取的这种私人利益称为“控制权的私人利益”[2])。由于其他应收款是第一大股东侵占公司资源攫取私人利益的重要渠道,因此,其他应收款余额 (反映了大股东资金占用的程度)取决于第一大股东的动机和行为。由于第一大股东持股的激励效应和防御效应,[12]第一大股东持股对大股东资金占用 (即其他应收款)会产生双重影响:从股权激励的角度来看,第一大股东持股增加会强化大股东和中小股东的利益趋同效应,有助于降低资金占用程度;从股权防御的角度来看,第一大股东持股增加会巩固大股东的控股地位,降低其资金占用的制度成本,并激励大股东更频繁地参与资金占用,最终提高资金占用程度。考虑到第一大股东持股的积极作用和消极作用,本文预期:第一大股东持股会对其他应收款余额产生非线性的显著影响。因此,作者提出第三个假设,用以揭示大股东资金占用的制度成因。

假设 3:第一大股东持股会显著影响其他应收款余额,两者之间呈现非线性关系。

(二)研究设计:模型和变量

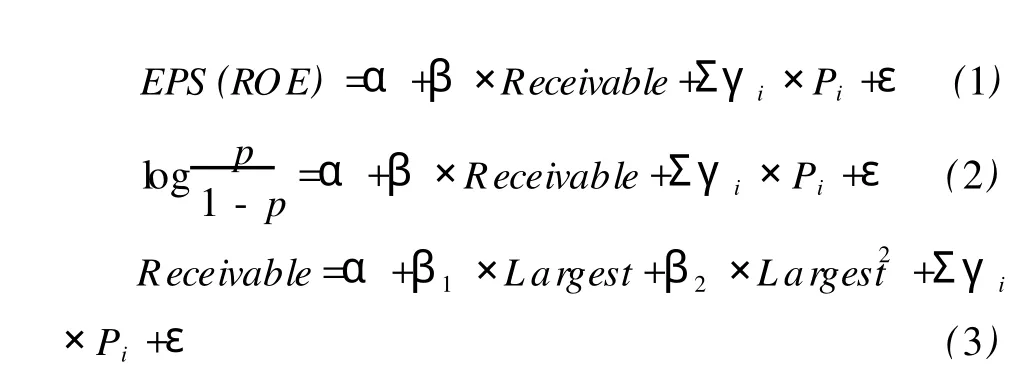

本研究主要采用以下基本计量模型,检验上述三个假设,为考察大股东利益侵占程度的经济后果及其制度成因提供经验证据。

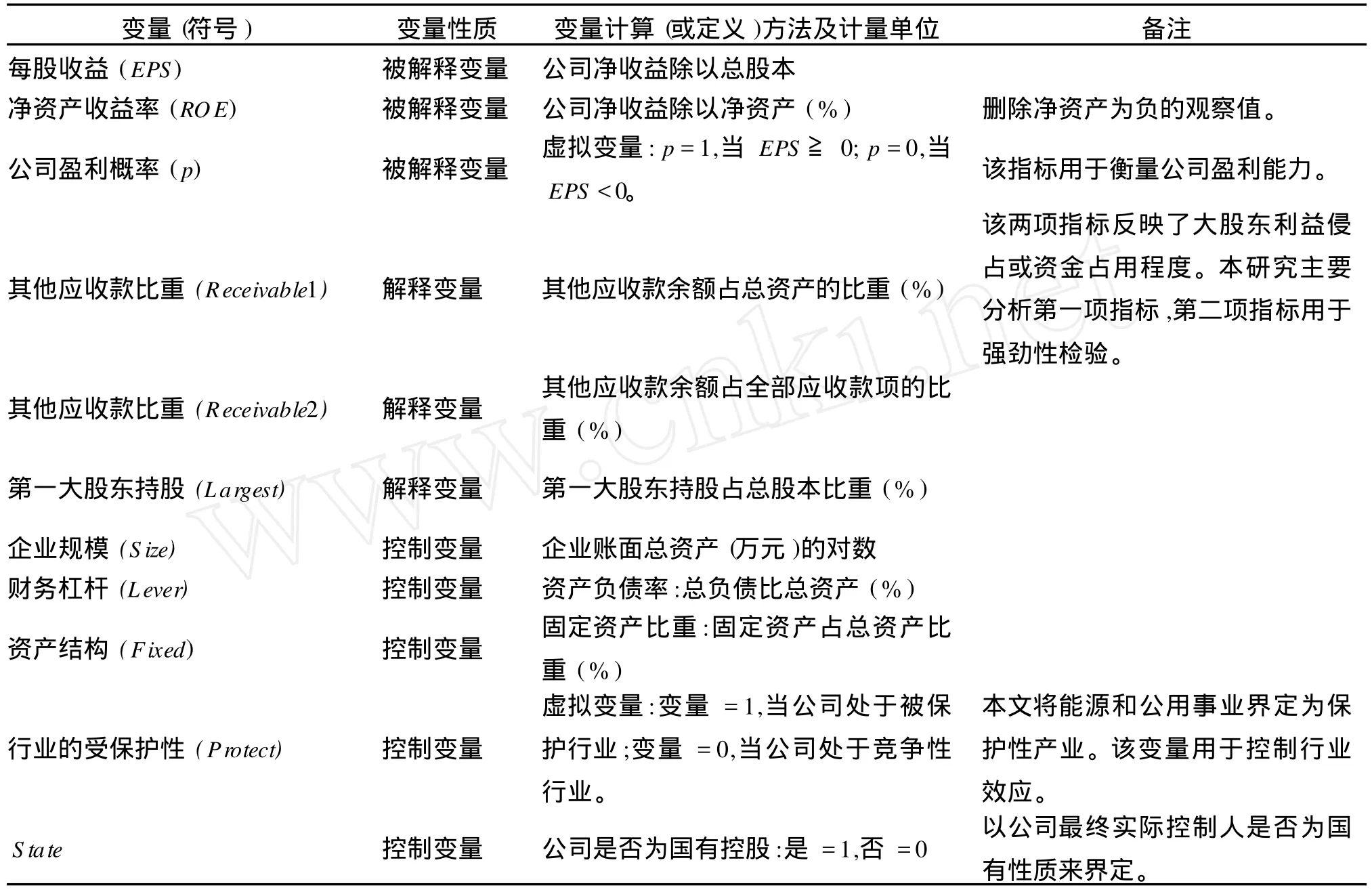

计量模型 (1)和 (2)用于检验假设 1和假设 2,用以反映大股东利益侵占的经济后果。计量模型(3)用于检验假设 3和假设 4,用以反映大股东利益侵占的制度成因。②EPS和 ROE分别为每股收益和净资产收益率,用于衡量公司绩效;Receivable为其他应收款余额指标 (为了消除公司规模的影响,分别用其他应收款占总资产比重和其他应收款占应收款项比重来加以量化),用于衡量大股东占款程度;p为公司盈利 (EPS>0)的概率,用于反映公司的盈利能力;Largest为第一大股东持股占总股本比重,反映了第一大股东的利益和激励;Pi为一组控制变量,用于筛除企业特异性的影响;ε为随机残差项,具体变量说明如表 1所示。

表1 变量说明表

三、样本和描述性统计

(一 )样本和数据

本文选择 2002-2006年的数据进行截面分析。样本公司为在上海证券交易所上市并披露其他应收款数据的所有 A股上市公司。有效观察样本 (公司)2002年为 702家,2003年为 754家,2004年为813家,2005年为 813家,2006年为 838家 (在回归分析中观察样本会随着回归变量的取舍而发生相应变化)。样本公司涉及农林牧渔业、采掘业、制造业、电力煤气及水的生产和供应业、建筑业、交通运输仓储业、信息技术业、批发和零售贸易业、金融业、房地产业、社会服务业、传播与文化产业和综合类等13个大类行业。研究数据来源于 Sinofin中国金融数据库 (http://www.ccerdata.com.)。

(二 )描述性统计

表2提供了样本公司主要研究变量的描述性统计值。从时间趋势来看,其他应收款在公司资产结构中具有较明显的稳态性。

表2 样本公司主要研究变量的描述性统计

四、回归结果及其解释

(一)大股东利益侵占的经济后果

1.其他应收款比重对公司绩效的影响

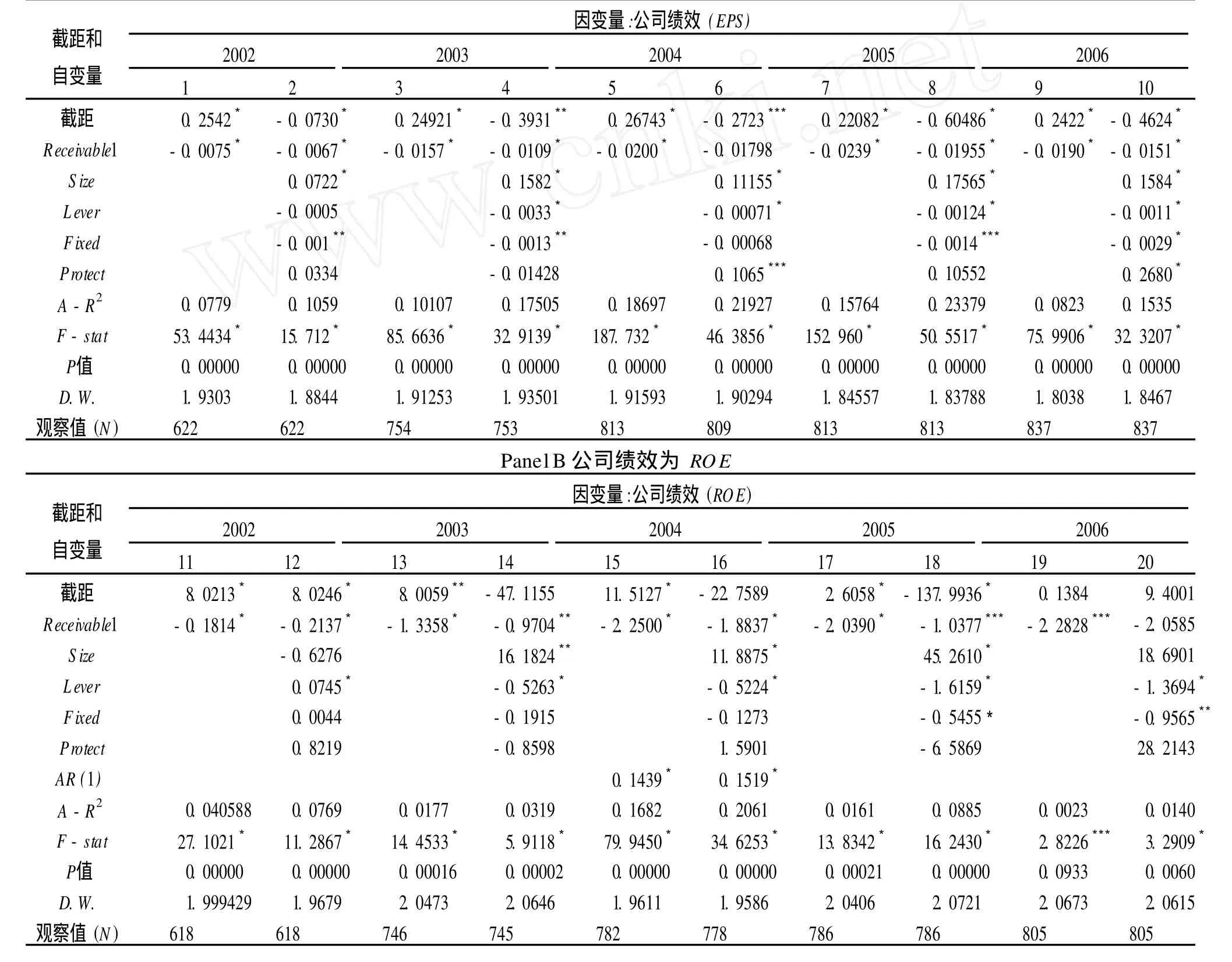

作者分别以 2002-2006年的横截面数据为基础,根据计量模型 (1),运用 OLS法估计其他应收款占资产比重对公司绩效 (EPS和 ROE)的影响力,结果如表 3所示。

表3的 PanelA和 PanelB显示:在 2002-2006年期间,无论是否控制了企业特异性影响 (公司规模、资本结构和资产结构以及行业特性),其他应收款占资产比重对公司经营绩效 (每股收益和净资产收益率)均具有显著的负面影响,显著性大多在0.01水平,而且回归系数值具有较强的经济意义;该回归结果支持了假设 1。上述实证结果表明,其他应收款占资产比重反映了大股东对上市公司的利益侵占或资金占用程度,并会对公司绩效产生不利影响。

表3 其他应收款占资产比重和公司绩效的回归结果(OLS)PanelA公司绩效为 EPS

2.其他应收款比重对公司盈利概率的影响

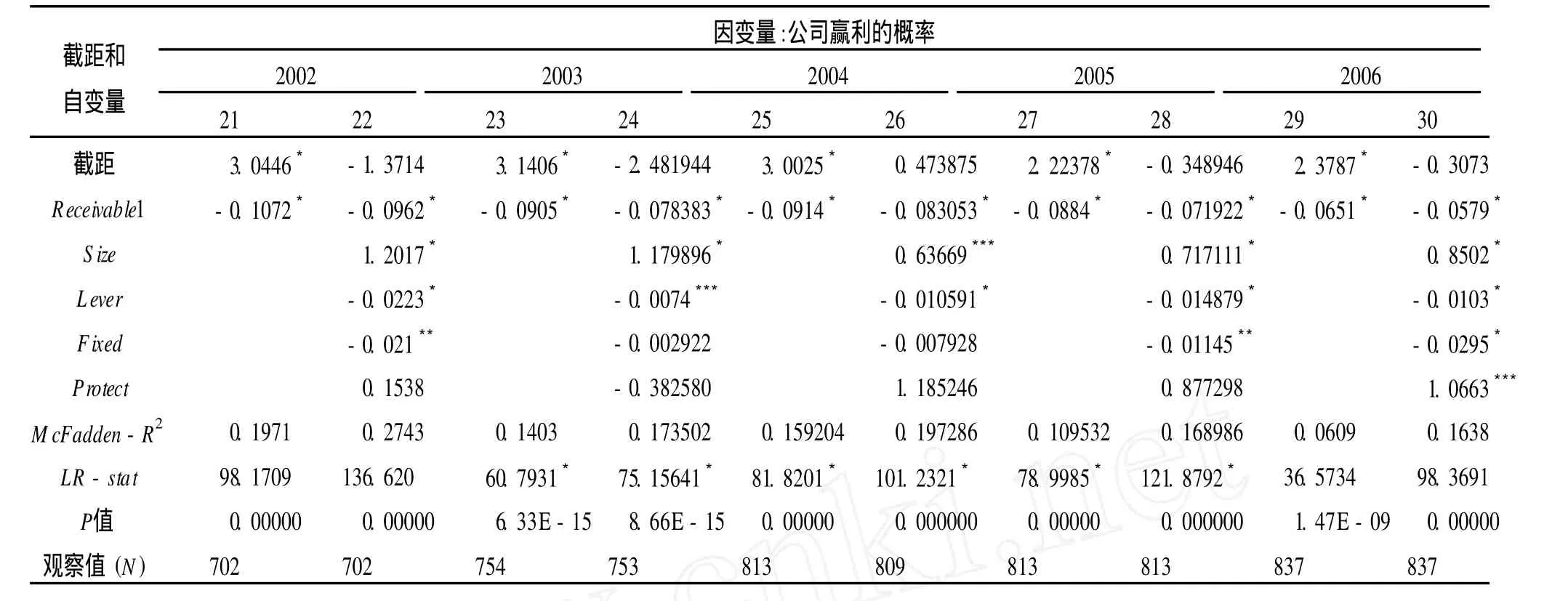

作者分别以 2002-2006年的横截面数据为基础,根据计量模型 (2),运用 logit法估计其他应收款占资产比重对公司盈利能力 (盈利概率)的影响力,结果如表 4所示。

注:表内数字为截距和自变量的回归系数,对应 P值省略;*、**和***分别代表在 0.01、0.05和 0.10水平上显著。

表4的回归结果显示:在 2002-2006年期间,无论是否控制了企业特异性影响 (公司规模、资本结构和资产结构以及行业特性),其他应收款占资产比重对公司盈利概率均具有显著的负面影响,显著性均在 0.01水平,而且回归系数值具有较强的经济意义。该回归结果支持了假设 2。这意味着,大股东通过其他应收款对上市公司实施的占款行为会导致上市公司盈利能力减弱,并降低上市公司盈利的概率。

3.强劲性检验

为了检验研究结论的强劲性,作者还考察了其他应收款占应收项目比重 (Receivable2)对公司绩效的影响。研究结果 (回归系数表省略)显示,其他应收款占应收项目比重对公司经营绩效 (EPS和 ROE)和公司盈利能力 (盈利概率)同样具有显著的负面影响,且影响值具有较强的统计意义和经济意义。

(二)大股东利益侵占的制度成因:第一大股东持股对其他应收款比重的影响

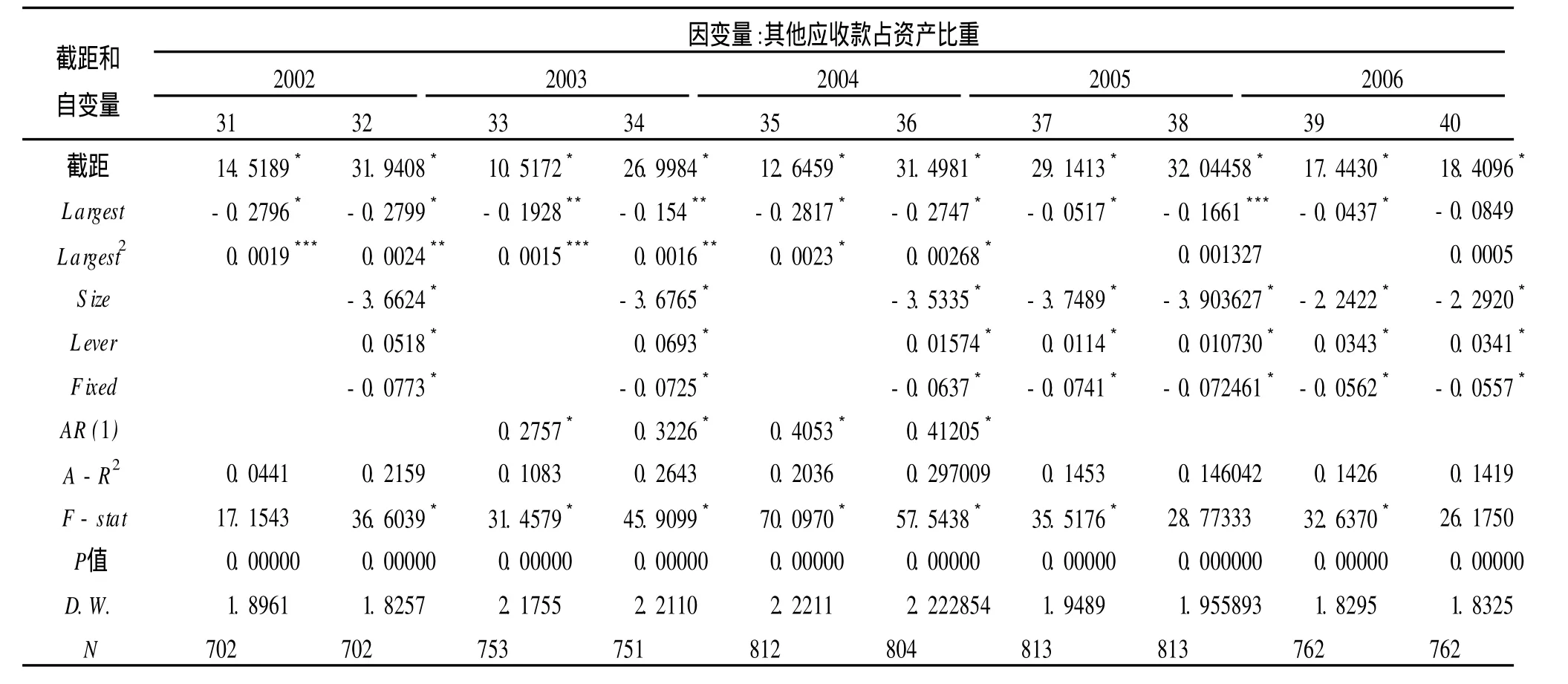

作者分别以 2002-2006年的横截面数据为基础,根据计量模型 (3),运用 OLS法估计第一大股东持股对其他应收款占资产比重的影响,结果如表 5所示。

表5的回归结果揭示了大股东利益侵占或资金占用程度的制度成因,并呈现明显的时间特征。从2002-2004年的回归结果来看,第一大股东持股与其他应收款比重之间均呈较显著的二次曲线关系(显著性大多在 0.05水平以上),且回归系数值具有较强的经济意义。根据模型 32、34和 36的回归结果,当第一大股东持股处于较低水平 (低于58.31%、48.62%和 51.22%)时,随着第一大股东持股增加,第一大股东会减少对上市公司的资金占用;而当第一大股东持股处于较高水平 (高于58.31%、48.62%和 51.22%)时,随着第一大股东持股增加,第一大股东会增加对上市公司的资金占用。上述回归结果支持了假设 3。该经验结果反映了第一大股东持股的激励效应和防御效应:当第一大股东的控股地位较弱 (或处于非防御地位)时,第一大股东具有较强的激励去改善公司绩效 (且该激励会随着其持股的增加而强化),并减少对上市公司资金的无效占用。当第一大股东的控股地位较强(或处于防御地位)时,第一大股东具有较强的动机和能力去攫取私人利益 (且该能力会随其持股的增加而强化),并增加对上市公司的资金占用。

表5 第一大股东持股和其他应收款占资产比重的回归结果 (OLS)

然而,从 2005-2006年的回归结果来看,第一大股东持股的防御效应明显减弱 (Largest2的回归系数相对 2002-2004年明显减少)。这表明,第一大股东持股增加所导致的利益侵占现象有明显减弱趋势。此外,从模型 38和 40的回归结果来看,当第一大股东持股低于 62.58%(2005年)和 84.9%(2006年)时,随着第一大股东持股增加,第一大股东会减少对上市公司的资金占用。这两年的第一大股东防御效应临界值明显提高,这意味着,在大多数情况下,第一大股东对中小股东的利益侵夺会随着其持股的增加而相应减弱;只有在第一大股东控股地位较强时,第一大股东对中小股东的利益侵夺才会有所加剧。这表明,在 2005-2006年,第一大股东改善公司绩效和优化经营管理的动机有所增强,并相应减少了对公司资金的无效占用。

本文认为,在 2005-2006年,第一大股东股权激励的增强 (大股东防御效应的减弱)有可能源于股权分置改革对第一大股东 (大多为非流通股股东)所产生的利益驱动。随着股权分置改革在 2005年的全面推行,所有的非流通股票最终都将有条件地转变为流通股。大股东对未来股票流通性所产生的财富增长预期促使他们更积极地提升公司绩效和公司价值,并减少无效率的资金占用。

五、结论及政策意义

本文调查了上海证券交易所上市的 A股公司,以 2002-2006年的横截面数据为基础考察了大股东利益侵占的经济后果和制度成因,具体检查了其他应收款余额对公司绩效的影响以及第一大股东持股对其他应收款的影响。

(1)其他应收款余额对公司经营绩效 (EPS和ROE)具有显著且较强的负面影响;(2)其他应收款余额对公司盈利能力 (盈利概率)具有显著且较强的负面影响。上述结果表明,大股东通过其他应收款账户对上市公司的占款行为会对上市公司的经营绩效和盈利能力造成不利影响,并会损害其他中小股东的利益以及公司长远发展的后劲。

大股东利益侵占的经济成因具有明显的制度特征和时间特征。在 2002-2004年,当第一大股东持股处于较低水平时,第一大股东对上市公司的资金占用随着其持股的增加而减少;当第一大股东持股处于较高水平时,第一大股东对上市公司的资金占用随着其持股的增加而增加。该实证结果表明,第一大股东持股的激励效应和防御效应是并存的:当第一大股东的控股地位较弱时,第一大股东具有较强的激励去改善公司绩效,并减少对上市公司资金的无效占用;当第一大股东的控股地位较强时,第一大股东具有较强的动机和能力去攫取私人利益,并增加对上市公司的资金占用。但要注意的是,股权分置改革有可能强化第一大股东的权益激励,并减弱其侵占公司利益的动机。

本研究结论的政策意义在于:(1)其他应收款已成为大股东占款的重要途径,该账户是反映大股东利益侵占的重要显示指标。在对上市公司经营能力的分析中,应重点关注其他应收款的余额及其变化。(2)对上市公司治理结构的监管中,应重点检查其他应收款的余额及账龄结构,努力制止大股东对上市公司的资金占用行径,保护中小投资者的利益。(3)强化第一大股东持股的激励效应,弱化第一大股东持股的防御效应,发挥第一大股东的积极性治理功能。(4)股权分置的改革有利于强化原非流通股东的股权激励,优化大股东的治理机制,并有助于公司治理结构的完善和资本市场的长期健康发展。

注 释:

① 他们发现了大量控股股东在金融危机期间掠夺企业资源的案例;他们的计量研究也显示了公司治理制度评分对股票市场和外汇市场的显著影响。见 JOHNSON S,BOONE P,BREACH A,FR IEDMAN E.Corporate Governance in theAsian FinancialCrisis.Journalof Financial Economics,2000,58:141-186.

② 考虑到第一大股东持股所产生的激励效应和防御效应,基本计量模型 (3)设计为二次曲线模型。

[1] JOHNSON S,LA PORTA R,LOPEZ-de-S ILANES F,SHLEIFER A.Tunneling.American Economic Review(Papers and Proceedings),2000,90:22-27.

[2] DYCKA,Z INGALESL.Private Benefits of Control:An International Comparison.Journal of Finance,2004,59:537-600.

[3] LEMMON M,L INS K.Ownership Structure,Corporate Governance,and Fir m Value:Evidence from the EastA-sian Financial Crisis.Journal of Finance,2003,58:1445-1468.

[4] FACC IO M,LANGL,YOUNGL.Dividends and Expropriation.American Economic Review,2001,91:54-78.

[5] CLAESSENS S,DJANKOV S,LANG L.The Separation of Ownership and Control in East Asian Corporations.Journal of Financial Economics,2000,58:81-112.

[6] CLAESSENS S,DJANKOV S,FAN J,LANGL.Disentangling the Incentive and Entrenchment Effects of Large Shareholdings.Journal of Finance,2002,57:2741-2771.

[7] 李增泉,孙铮,王志伟.掏空与所有权安排——来自我国上市公司大股东资金占用的经验证据.会计研究,2004(12).

[8] 黄志忠.股权比例、大股东掏空策略和全流通.南开管理评论,2006(1).

[9] 姜国华,岳衡.大股东占用上市公司资金与上市公司未来回报关系的研究.管理世界,2005(9).

[10] 马曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策.会计研究,2005(9).

[11] 孙建平,曾勇,何佳.改制模式、资金占用与公司绩效.中国工业经济,2007(1).

[12] 谢军.第一大股东持股和公司价值:激励效应和防御效应.南开管理评论,2007(1).

【责任编辑:于尚艳】

F275

A

1000-5455(2010)06-0123-07

2009-12-10

广东省自然科学基金项目“投资者保护的区域研究”(5300372)

谷冬青 (1974—),女,河南新蔡人,上海应用技术学院经济与管理学院讲师;谢军 (1969—),男,江西泰和人,管理学博士,华南师范大学经济与管理学院教授。