审计委员会与信息披露质量的评价

——以深圳证券交易所的经验为例

2010-09-20杜玉鹏徐志扬

赵 息,杜玉鹏,徐志扬

(1.天津大学管理学院,天津 300072;2.中粮集团有限公司,北京 100005)

审计委员会与信息披露质量的评价

——以深圳证券交易所的经验为例

赵 息1,杜玉鹏1,徐志扬2

(1.天津大学管理学院,天津 300072;2.中粮集团有限公司,北京 100005)

以2003—2007年深交所上市公司为样本,采用罗吉斯回归分析方法,选用深交所网站披露的上市公司“诚信档案”中“信息披露考评”结果作为衡量信息披露质量的代理变量,重点考察我国上市公司审计委员会治理效果与信息披露质量之间的关系。实证结果表明,审计委员会对公司信息披露质量有积极影响:一是审计委员会的设立与信息披露质量显著正相关;二是审计委员会的成立时间越长,公司的信息披露质量越高。审计委员会的设立有利于全面提高我国上市公司信息披露的质量,保护广大投资者的利益。

信息披露质量;公司治理;审计委员会;罗吉斯回归模型

会计信息失真一直困扰着广大投资者。公司治理结构的不完善,被认为是导致会计信息失真的一个重要原因。2001年的安然事件和2002年世通丑闻彻底暴露了由于公司治理无效导致的会计舞弊行为,为此,美国通过了《萨班斯法案》,对包括审计委员会制度在内的公司治理制度进行了重新规范。《萨班斯法案》规定上市公司必须设立审计委员会,且审计委员必须全部由独立董事组成,强调和提高了审计委员会在公司治理中的地位。中国证监会借鉴了美国的这种做法,在2002年颁布的《上市公司治理准则》(以下简称《准则》)中规定上市公司可以在董事会下设立审计委员会,审计委员会主要负责上市公司有关财务报表披露、内外部审计和内部控制过程的监督。上市公司通过审计委员会来对公司管理当局进行专业性监督,在公司内部建立起对财务信息的制衡和治理机制,从而及时发现和纠正失真的财务信息,改善公司财务信息披露状况。《准则》公布以来,我国A股市场上许多的上市公司都已先后设立了审计委员会,上市公司审计委员会究竟有没有起到应有的作用?是否真正的提高了上市公司的信息披露质量?这些都是很值得研究的问题。

一、审计委员会的提出与假设

对于审计委员会制度的设立能否提升信息披露质量,国内外学者进行了大量的研究,绝大多数人的结论显示,审计委员会的设立有助于提高信息披露质量。Dechow[1]等通过对违反美国会计准则的92家样本公司的实证研究发现,公司未设立审计委员会,则该公司越有可能因违反美国会计准则而受到的处罚。Wild[2]以美国1981年以前成立审计委员会的公司作为样本,对审计委员会与财务报告收益关系进行研究,发现公司赢利反应系数伴随着审计委员会的设立而显著增长,由此可见,审计委员会的成立能导致财务报告具有更多的信息,并且能提高管理者的责任。Simon[3]在研究香港上市公司治理结构与自愿披露程度之间的关系时,发现审计委员会的存在与自愿披露程度呈显著正相关。王跃堂、涂建明[4]对中国沪深两市 A股上市公司审计委员会的设立研究发现,设立审计委员会的公司更不易被出具非标准审计意见,这一结果证实审计委员有效履行了财务信息质量控制和沟通协调的职能,并从审计质量的层面反映了监管层推进上市公司治理制度改革的政策效应。李斌、陈凌云[5]研究说明,我国上市公司已设立的审计委员会能有效地发挥提高财务报告质量的作用。刘力、马贤明[6]以中国2004—2005年期间获得无保留审计意见的A股上市公司为研究样本,考察了审计委员会与审计质量之间的关系,发现设立审计委员会的公司的盈余管理绝对值显著比未设立审计委员会的公司小,这说明审计委员会能够显著地提高审计质量。

每一项制度的有效实施都是逐渐形成的,我国《准则》规定上市公司审计委员会的设立是自愿行为,因此每个公司设立审计委员会的时间各不相同,有的已经成立5年,有的仅仅1年,审计委员会在刚刚成立的时候,是不可能有效的履行其监督职责,完成其对有关财务报表披露、内外部审计和内部控制过程的监督,只有待审计委员会成立一段时间后,才可能在公司内部建立起高效的财务信息制衡和治理机制,从而及时发现和纠正失真的财务信息,改善上市公司财务信息披露状况。所以,审计委员会成立的时间越长,其监督作用也应该越明显。

综上所述,本文提出以下两点假设:一是设立审计委员会的公司的信息披露质量显著高于未设立审计委员会的公司;二是审计委员会的成立时间越长,信息披露质量越高。

二、信息披露质量样本的选取、变量设计和模型的构建

1.样本选取和数据来源

以2003—2007年深交所公布的信息披露考核结果的上市公司为基本研究样本,通过深圳证券交易所网站的“诚信档案”栏目下的“信息披露考评”专题手工收集,其他数据来自CSMAR数据库。实证检验中剔除金融类的上市公司以及财务数据缺失的公司样本,本文最终得到2 758个公司年度样本观测值,其中2003年482个、2004年489个、2005年531个、2006年579个、2007年 677个。具体数据处理使用SPSS13.0统计分析软件。

2.研究变量

(一)信息披露质量的衡量

对于“如何衡量信息披露质量”学者们并没有达成统一共识[7]。总的来说,学术界研究信息披露质量主要采用两种方法:一是权威机构评分法,如标准普尔的“信息披露质量排名”、我国深圳交易所的“诚信档案”等;二是学者自己的评分。考虑学者自己评分容易受到质疑,学者们的研究一般采用权威机构所提供的数据进行研究[8]。本文采用深圳证券交易所提供的上市公司信息披露质量数据来衡量信息披露质量。

表1列示了2003—2007年样本公司信息披露考核结果。从表1可以看出,2003年深市上市公司中信息披露质量较高(评级为优秀或者良好)的公司比例为61.2%,在接下来的两年里这一比例不断上升,2005年达到66.67%,说明公司内外部治理可能发挥了一定的作用,但是,2006年和2007年这一比例有所下降,2007年仅为61.89%。

表1 样本公司2001—2007年信息披露考核结果

(二)考察变量

审计委员会的设立(A1)。本文主要考察审计委员会的设立对公司信息披露质量的影响,审计委员会发挥作用必定在年报公布之前,因此,我们以公司在年报披露的上一年是否设立审计委员会为准,如果公司在上一年设立审计委员会,则取1,否则取0。

审计委员会设立时间(A2)。审计委员会成立的情况经常在年报的公司治理中披露,本文以年为单位计算审计委员会设立时间。如果公司在年报披露的上一年没有设立审计委员会,则A2取0。

(三)控制变量

同国内外现有的实证研究一样,本文也引入第一大股东持股比例(O),以控制股权结构对信息披露质量的影响;引入独立董事比例(I)及董事长和总经理两职合一情况(D),以控制董事会对会计信息质量的影响;引入上市公司规模(S)、盈利能力(R)和财务杠杆(L),以控制公司的基本面对会计信息质量的影响;同时为了控制年度系统性的差异,本文以2003年度样本公司为参照系,引入4个年度哑变量(Y),当样本公司为2004年、2005年、2006年、2007年度时取1,否则为0。

3.模型设定

借鉴信息披露质量相关研究的做法,本文把信息披露质量构建成一个高或低的二分类的变量,即变量的数值为0和1(0表示考评结果为“及格”和“不及格”,1表示“优秀”和“良好”),由于采用了二分类因变量,不能采用普通的线性回归模型进行估计。为此,本文采用在统计回归模型中的一种专门处理因变量为二分类变量的模型——罗吉斯回归模型进行分析。模型1为

模型2为

式中:α 为常数项;βi(i=1,2,…,8)分别为各个变量的回归系数;ε为误差项。

各变量的定义及取值情况见表2。

表2 变量定义表

三、信息披露质量评价的实证分析

1.审计委员会的设立情况

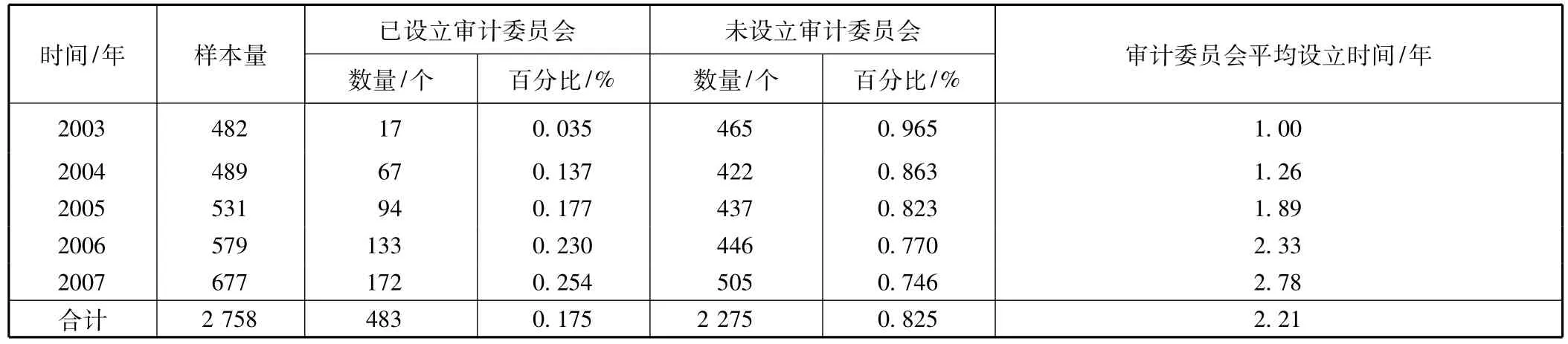

表3中列示了纳入分析的样本公司中审计委员会的设立情况。正如在前面讨论如何设立考察变量中的考虑,在考虑2003年是否设立审计委员会时,是以2002年的年报公布是否设立为准,其余年份以此类推;审计委员会平均设立时间等于已设立审计委员会公司的设立时间的平均值。从表3可以看出,2003年以来样本公司中设立审计委员会的数量逐渐增加,从2003年的仅仅0.035%增加到2007年的0.254%,2007年审计委员会设立的公司占到样本公司1/4以上。

表3 审计委员会设立情况统计表

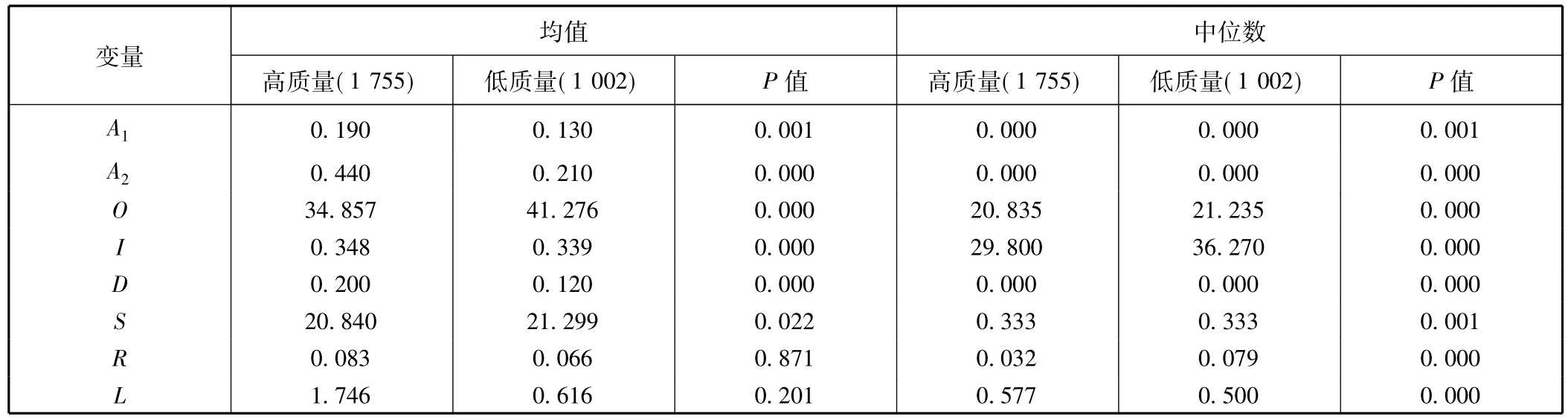

2.单因素差异性分析

为了验证审计委员会与信息质量的关系,我们以信息披露质量高低将全部样本重新分为两组,采用均值T检验和Wilcoxon检验进行分析,统计结果如表4所列,初步研究发现,不论是采用配对均值T检验还是Wilcoxon检验,审计委员会的设立(A1)和审计委员会设立的时间(A2)都显著通过了检验,P值全部小于0.05,说明审计委员会的设立和审计委员会设立的时间都显著影响信息披露质量,初步验证了本文的假设,同时发现,大股东持股比例、独立董事、两职合一、公司规模和财务杠杆也对信息披露质量有显著影响。

表4 单变量显著性分析

3.多元线形回归分析

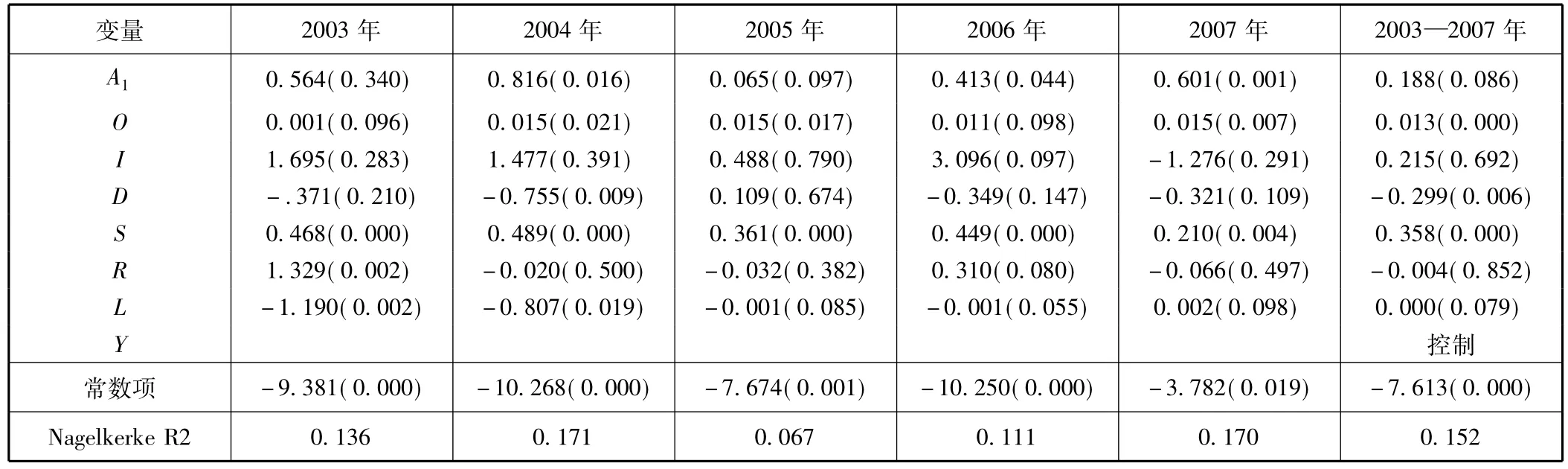

通过上述的单因素差异性检验,本文初步考察了审计委员会是否设立以及设立时间长短与信息披露质量的关系,研究发现样本上市公司信息披露显著受到审计委员会的影响,但是上述单变量检验没有控制其它因素的影响,因此还不能直接得出可靠的结论,为了深入研究审计委员会对上市公司信息披露质量的影响,本文采用多元回归模型进一步研究。在构建回归模型时,考虑了股权结构、董事会治理、公司基本面、年度4个方面的控制变量。由于将因变量信息披露质量设定为二分类定性变量,因此本文采用罗吉斯回归模型进行分析。表5列示了对模型1的罗吉斯多元回归分析结果,前面5列是2003到2007年分年度截面数据分析结果,最后一列是2003—2007年合成数据分析结果。

从表5中可以看出,2003年审计委员会设立(A1)变量没有通过检验,与信息披露质量相关关系不显著,但是2004年到2007年分析中审计委员会设立变量全部显著通过了检验。2003年没有通过检验可能是因为《上市公司治理准则》仅仅颁布一年,设立审计委员会的公司数量很少,从前面的统计中我们知道2003年深交所上市公司中仅有17家,占全部样本的3.5%,审计委员会还没有发挥真正的作用,没有能够显著提高上市公司的信息披露质量。随着时间的推移,设立审计委员会的公司越来越多,审计委员会也开始全面履行公司受托责任,监控财务报告体系的运行和内外部的审计过程,从而提高上市公司信息披露质量,从数据上来说2004年到2007年的四年审计委员会设立检验全部通过,除2005年在0.10的水平上显著,2004年、2006年和2007年都在0.05的水平上显著,同时,从表5中可以发现各模型审计委员会设立变量的检验系数全部为正,说明审计委员会的设立与公司信息披露质量显著正相关,设立审计委员会能够显著的提高信息披露质量,这样假设1得到验证。

除此之外,研究还有以下几点结果:一是第一大股东持股比例(O)回归系数为正,且在0.10水平上显著,说明第一大股东持股比例与信息披露质量显著正相关,这与吕慧聪[9]的研究结论一致;二是从表5中可以看出,董事会治理的两个代理变量独立董事比例(I)和两职合一(D)基本没有通过检验,说明我国董事会治理效果不明显,独立董事制度流于形式,仅仅从形式上效仿发达国家的管理、监督体制,并没有真正发挥其提高公司财务信息质量的功能;三是公司规模(S)与信息披露质量显著正相关,这可能是规模大的上市公司容易成为市场上众多投资者关注的焦点,为了吸引更多的投资者的注意,就可能会进行更充分的信息披露;四是资产负债比率(L)对信息披露质量有负向的显著影响,上市公司资产负债比率高,公司的财务风险会增大,公司更倾向不披露有关信息,从而导致信息披露质量下降。

为了检验假设2,本文还选取2003—2007年合成数据对模型2进行Logistic多元回归,回归结果见表6。

由表6的回归结果可以看出,在2003—2007年审计委员会成立时间(A2)与公司信息披露在0.01的水平上显著,也就是说,有99%的把握确定公司设立审计委员会可以平均提高公司信息披露质量0.113,审计委员会成立的时间越长,就可能在公司内部建立起高效的财务信息的制衡和治理机制,从而显著改善上市公司财务信息披露状况,因此审计委员会的成立时间越长,信息披露质量越高,假设2得到验证。

表5 对模型1的Logistic多元回归结果

表6 对模型2的Logistic多元回归结果

四、结 语

本文以2002年《上市公司治理准则》颁布为研究背景,针对证券市场上市公司信息披露质量,采用深交所公布的上市公司信息披露考核结果作为信息披露质量的衡量指标,选取2003年到2007年5年的深市A股2 758家上市公司作为研究对象,实证检验了审计委员会与上市公司信息披露质量之间的关系。在控制了公司股权结构、董事会治理以及公司基本面等变量后,研究发现审计委员会对公司信息披露质量有积极影响:一是审计委员会的设立与信息披露质量显著正相关;二是审计委员会的成立时间越长,公司的信息披露质量越高,说明我国的审计委员会制度正在积极地发挥效用,审计委员会作为履行公司受托责任的监管机构,可以独立、公正、有效地评价公司内部财务控制系统和风险管理体系、监控财务报告体系的运行和内外部的审计过程,全面提高我国上市公司信息披露的质量,保护广大投资者的利益。

由于我国的监管部门并没有强制要求上市公司设立审计委员会,也没有强制要求上市公司披露有关审计委员会的信息,因此上市公司对于审计委员会的信息披露较少,尽管我们选取2002年《上市公司治理准则》颁布以来5年的数据,充分利用数据进行研究,仍然存在一个较为明显的不足,即由于上海证券交易所没有对上市公司的信息披露质量进行评级,因此我们的样本只包括了在深圳证券交易所上市的公司,未能涵盖我国所有的上市公司。另外,以深圳证券交易所信息披露质量考评结果作为对上市公司信息披露质量的替代变量,这一变量是否完全权威可信,是值得商榷的问题之一。在这种的情况下本文的结论可能会有瑕疵。

[1]Dechow P M,Sloan R G,Sweeney A P.Causes and consequences of earnings manipulations:an analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996(13):1-36.

[2]Wild J.The audit committee and earnings quality[J].Journal of Accounting,Auditing and Finance,1996,11(2):247-276.

[3]Scmon S M Ho,Kar Shun Wong.A study of the relationship between corporate governance structure and the extent of voluntary disclosure [J].Journal of International Accounting,Auditing and Taxation,2001(10):139-156.

[4]王跃堂,涂建明.上市公司审计委员会治理有效性的实证研究:来自沪深两市的经验证据[J].管理世界,2006(11):135-143.

[5]李 斌,陈凌云.我国上市公司审计委员会有效性研究:基于上市公司年报补丁的实证分析[J].财贸研究,2006(3):121-127.

[6]刘 力,马贤明.审计委员会与审计委员会:来自中国A股市场的经验证据[J].会计研究,2008(7):84-89.

[7]王 斌,梁欣欣.公司治理、财务状况与信息披露质量:来自深交所的经验证据[J].会计研究,2008(2):31-38.

[8]高 强,伍利娜.兼任董秘能提高信息披露质量吗?:对拟修订《上市规则》关于董秘任职资格新要求的实证检验[J].会计研究,2008(1):47-54.

[9]吕慧聪.大股东控制、审计监督与信息披露质量:来自深圳上市公司的经验证据[J].经济管理,2006(11):38-45.

Audit Committee and Evaluation of Quality of Information Disclosure:An Example from Shenzhen Stocks Market

ZHAO Xi1,DU Yu-peng1,XU Zhi-yang2

(1.School of Management,Tianjin University,Tianjin 300072,China;2.COFCO Limited,Beijing 100005,China)

This paper,applying Logistc regression analysis on the data of listed companies in Shenzhen Stock Exchange from 2003 to 2007,investigates the relation between board governance and quality of information disclosure,with“Evaluation of Information Disclosure”disclosed by Shenzhen Stock Exchange as the agent variable.The empirical results show that audit committee has a positive impact on quality of information disclosure and that the longer the audit committee exists,the better the quality of information disclosure is.The establishment of audit committee is of help to improve the quality of information disclosure and to protect the benefits of investors.

quality of information disclosure;corporate governance;audit committee;Logistic model

F270.7

A

1008-4339(2010)02-0177-06

2009-12-23.

赵 息(1955— ),女,教授.

杜玉鹏,duyupeng313@yahoo.com.cn.