2011年国际原油价格走势分析

2010-09-19天津排放权交易所首席经济专家张昭贵张淑雯

□ 文/天津排放权交易所首席经济专家 张昭贵 张淑雯

2011年国际原油价格走势分析

□ 文/天津排放权交易所首席经济专家 张昭贵 张淑雯

与世界原油供给受到限制相比,原油需求将快速增加。国际原油价格只有在相对高位才能保持供需平衡。在此背景下,国际原油需求在2011年可能重新进入需求相对强势阶段。

国际能源机构(IEA)最近发表的一份研究报告为今后几年的能源市场描绘了一幅暗淡的图景。IEA在其年度报告《世界能源展望》中指出,石油需求的继续增长可能会在2015年前后带来严重的供应问题,届时供应面的紧张可能导致油价大幅上涨。剑桥能源研究协会的石油历史学家丹尼尔尤金表示,现在大家对原油价格上涨的态度比以前更为轻松了。经济学家们认为尽管全球经济会有所放缓,今明两年仍将有超过3%的稳健增长。

国际原油价格及其波动是关系整个石油行业运营的关键参量,其走势分析是一个十分敏感的研究课题。国际原油价格影响因素复杂,涉及全球原油供给和需求、全球经济形势、地缘政治格局、美元指数和突发事件等众多因素。由于2011年是我国“十二五”开局之年,世界经济危机影响尚未完全消除,国际经济二次探底可能性依然存在,加上我国原油对外依存持续扩大,因此国际原油价格分析与预测尤显重要。本文在全球经济波动分析基础上,结合我国经济发展和国际原油的供给和需求对原油价格走势进行分析预测,尽管预测结果可能与实际情况存在差异,但希望研究方法和研究结果对相关兴趣者有所启迪。

2011年世界与我国经济整体相对乐观

复杂系统研究结果表明,世界上任何复杂系统均存在波动。波动是事物的基本运动形态。经济作为一个复杂系统,也存在经济波动。经济学家将经济周期主要区分为4种类型:以存货调整为基础的为期2-3年的基钦周期、以固定资产更新为基础的7年左右的商业周期、以长期投资波动和经济活动跨洲际转移为基础的为期20年左右的库兹涅茨周期、由人类社会科技创新为基础的为期40-60年的康德拉季耶夫周期。

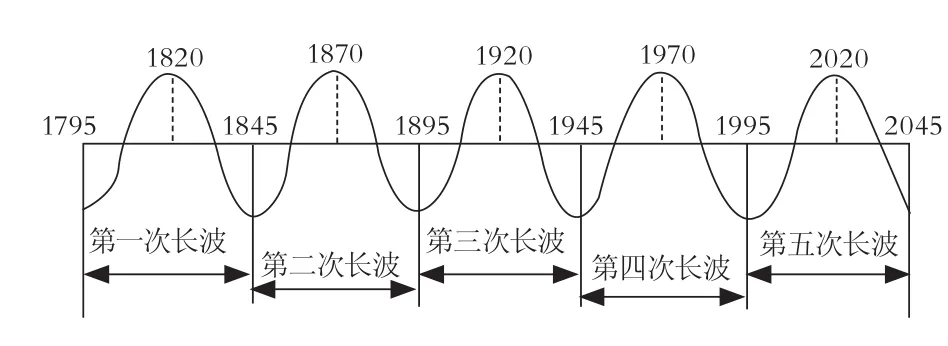

最早系统、明确地提出长波理论的是俄国经济学家康德拉季耶夫(Nikolai D.Kondratieff),目前影响最大、居于主流地位的是以熊彼特(Joseph A.Schumpeter)、门斯(G.Mensch)和范·杜因(J.J.van Duijn)等为代表的技术创新长波论。在上世纪20年代,前苏联学者康德拉季耶夫(Nikolai D.Kondratieff,1892.3.4 1938)提出,世界经济增长表现出明显的周期性波动,在资本主义经济生活中存在着45-60年的长期波动。这种长期波动被人们称为康德拉季耶夫周期。根据康德拉季耶夫周期(图1),目前世界经济正处在1995-2020年的增长高峰期。由于康德拉季耶夫周期只是大致周期性,本轮经济增长的起点可能是1991年,终点2015年,之后将面临近50年的经济低速增长。1991年为本轮经济增长起点的主要依据是:苏联解体和中国市场经济地位的确立。

图1 康德拉季耶夫周期世界经济周期性波动

根据世界经济近50年来的经济波动,世界经济除了45-60年的经济波动周期外,还存在大致10年左右的经济波动周期(如图2)。从1951年以来,如果以全球经济增长速度3% 以下认为是经济衰退,世界经济表现衰退的主要年份为:1958年、1975年、1980-1983、1991-1993、1997-2001和2008-2009年。

我国经济也存在明显的周期性波动。虽然我国1978-2009年GDP增长数据不存在明显周期性波动,只存在1997-2000年间的经济明显下滑,但是我国发电量增长指标更能反映我国经济10年左右的经济波动。发电量指标之所以重要,是因为电能不能存储,用电量与发电量数据相等。发电量和GDP中工业增加值密切相关,用电量的增长能够直观地反映出一个地区经济增长的情况。在我国计量经济模型中,它被公认为反映经济增长最直接的指标之一。近年来,我国GDP与发电量之间存在1:1.2的正相关性关系。根据我国1981-2009年之间发电量增长曲线(图3),如果将改革开放后3次经济调整中用电量增长6%以下作为衰退标志,从1981年以来,我国经济分别存在3次大的波动:1978-1981年,1990年,1998-2001年。3次波动的特点是下降速度与上升速度基本相当,持续时间两至三年,底部时间(用电量增长小于5%的时间)持续一般只有1年。本次经济波动是我国改革开发后第4次大的波动。根据我国1981年以来经济波动特点,预计,2011年我国发电量又将恢复快速增长。

图2 1951-2020年的经济波动

图3 我国1981-2009年发电量增长(数据来源:国家统计局)

根据以上分析,预计全球经济在2015年前后,继续维持较快增长。我国经济又将步入较快增长阶段。尽管目前,世界经济尚未完全摆脱二次探底的风险,存在向下波动的可能,特别在欧洲如爱尔兰等国存在国家债务过于庞大,主权债务扩散的风险,但在全球性流动大幅增加的条件下,世界经济中的两大主体美国、中国以及广大发展中国家经济将明显趋于好转,可以预计2011年世界经济将继续回升,相对乐观。

世界原油供给增长受限但需求快速增长

根据EIA 统计资料(图4),世界原油生产由1973年每天5.57亿桶增加到2008年的7.38亿桶,在这35年间,世界原油产量增长仅32.2%。特别从2004年以来,世界原油生产增长速度明显放缓,原油产量由2004年的每天7.25亿桶增长到2008年的7.38亿桶,2008年较2004年日产量仅增长1%。世界原油生产已经进入了一个相对稳定的平台。可以预计未来1年内,世界原油生产不可能大幅增长。

图4 1973-2008年世界原油生产(单位:每天百万桶)

与世界原油供给受到限制相比,原油需求将快速增加。根据以上经济增长分析,随着世界经济特别是我国等发展中国家经济的开始恢复,世界低碳经济成为共识。世界经济对低碳优质燃料的需求将更为强盛。石油作为相对低碳的优质动力燃料的地位不可立即动摇,在此背景下,国际原油需求在2011年可能重新进入需求相对强势阶段。并且,国际原油价格只有在相对高位才能保持供需平衡。

2011年原油价格预测

根据以上世界与我国经济波动的分析,2011年世界经济增长的态势将进一步恢复和巩固,世界原油需求可能出现再次高涨,在原油供给相对平稳的条件下,国际原油价格将可能出现大幅回升。特别在全球性流动过剩继续加强,美元指数可能继续向下波动10%的条件下,国际原油价格向上波动的概率大为增加。国际油价的高点可能达到或超过每桶100美元。但必须指出的是,国际原油价格预测既是石油行业研究的难点也是热点,由于影响国际油价因素过于复杂,国际研究中的国际上许多知名研究机构诸如路透社等均放弃对其进行研究,加上国际地缘政治和突发事件等存在较大的不确定性,因此本文分析结果可能与实际情况出现较大出入。