房价与地价的动态调整关系

2010-09-18徐小华吴仁水

徐小华,吴仁水

(1.浙江工业大学经贸管理学院,浙江杭州310023;2.华侨大学经济与金融学院,福建泉州362021)

房价与地价的动态调整关系

徐小华1,吴仁水2

(1.浙江工业大学经贸管理学院,浙江杭州310023;2.华侨大学经济与金融学院,福建泉州362021)

研究目的:探讨地价与房价间的动态调整关系,为政府决策提供支持。研究方法:门限协整理论,EGARCH模型和实证分析法。研究结果:(1)房价和地价呈正相关;(2)地价变化是房价变化的Granger原因,地价和房价之间存在协整关系;(3)地价与房价在偏离均衡时其调整回归系数是非对称的。研究结论:购房者、开发商对利空利好消息的反应差异和中央与地方的利益博弈及各相关利益机构对房地产政策“选择性执行”是非对称性调整现象产生的原因,提出改进土地拍卖制度、平衡中央地方财力、优化政绩考核标准、强化对地方执行各项房地产政策的监管等建议。

门限协整;地价;房价

1 引言

近年来,中国房地产市场发展非常迅速,地价房价不断上涨,日益成为学者关注的焦点,国内学者针对房价与地价的关系进行了大量的研究。高波和毛丰付[1]认为长期内房价决定地价,短期内两者存在相互影响;刘琳和刘洪玉[2]、况伟大[3]、宋勃和高波[4]认为房价、地价之间理论上是互为引导关系,在某个具体的市场和时间段其相互作用的强弱有所差别;张清勇[5]认为房价是地价的成因,地价由房价内生决定;严金海[6]认为,短期内房价决定地价,长期内二者相互影响;徐爽和李宏瑾[7]从实物期权的角度研究地价问题,间接认为是房价上涨引起了地价的上涨;余华义、陈东[8]研究发现房价和地价呈正相关且互为因果关系。黄静、屠梅曾[9]发现房价对地价长期影响的程度高于地价对房价的影响。但目前文献研究中仍存在一些不足:首先,文献中的研究结果在理论和实证上尚存在一定分歧,例如关于房价和地价之间呈现何种关系等问题,理论与实证尚未得到统一。其次,许多研究忽略了土地供给的非市场化这一事实。在中国,政府是土地所有权的实际垄断者,也是土地一级市场的惟一供给者。垄断性特征决定了土地价格变化对房价的影响巨大。再者,房价与地价的关系又受到文化传统、经济政策、城市化水平、社会预期等因素的影响,这些都有待做进一步研究。此外,许多文献在数据选择上存在缺陷,削弱了结论的可信度。例如:周京奎[10]直接使用同比价格指数进行分析,而同比价格指数并不能很好地反映房价地价的长期趋势;张清勇[4]在对同比指数的定基转换时假定1998年各季度间同比价格指数能反映各季度间的实际价格变动,这也可能产生较大误差。另外,现实中房价与地价之间的调整关系往往是非线性的,已有文献对此方面研究还不够深入。因此,本文采用定基转换后的数据,利用门限协整(TAR、MTAR)和EGARCH模型等在处理非线性问题的优势,探讨地价与房价的动态非线性调整关系,并基于研究结果给出政策建议。

2 计量模型与方法

2.1 门限协整方法

门限协整理论是Enders和Siklos[11]在综合和扩展Tong[12]的门限自回归模型(Threshold Autoregression,以下简称TAR)、Enders和Granger[13]的惯性—门限自回归模型(Momentum—Threshold Autoregression),以下简称MTAR)基础上提出来的,该方法假定Engle—Granger两步法中的残差满足如下条件:

式1中,It为Heaviside示性函数:

此时称为TAR,若It依赖于残差的变动,即,此时则称为MTAR。

式3中,当残差大于门限t时,调整系数为r1;残差小于门限时,调整系数为r2,门限t可以与r1、r2一起估计,限于篇幅,具体估计方法可参考文献[11]。

2.2 EGARCH模型

Nelson[14]提出EGARCH模型,用来刻画场中的非对称性现象,其条件方差方程为:若γ≠0,说明波动的影响存在着非对称性;若γ<0,说明负面消息能比正面消息产生更大的波动;若γ>0,说明正面消息能比负面消息产生更大的波动。

鉴于门限协整可以有效地描述房价与地价之间的非线性动态调整关系,EGARCH模型又可以刻画房地产市场中的非对称性现象,本文将两种模型结合起来,对中国的房价地价之间的动态调整关系进行研究。

3 实证过程与结果

3.1 数据来源

本文以居住用地价格和住宅价格为研究对象,数据来源于《中国经济景气月报》,样本区间为1999年第1季度至2008年第4季度。本文借鉴余华义、陈东[8]的方法,以同比序列和部分环比序列推算出定基指数序列①余华义、陈东[8]文中在同比序列转换为定基序列的过程中,使用了2004年第2季度至2005年第1季度的相应环比价格指数信息。该部分数据由国家统计局统计,并公布于《中国物价》杂志2004年第8期和第12期以及2005年第3期和第5期,经过转换的定基价格指数以2004年第2季度为基期=100。,并对两个定基指数进行季节调整。以土地交易价格指数和房屋销售价格指数分别来表示实际的地价和房价的走势,数据来自wind数据库,时间从2001年1月至2009年10月,具体数据备索。

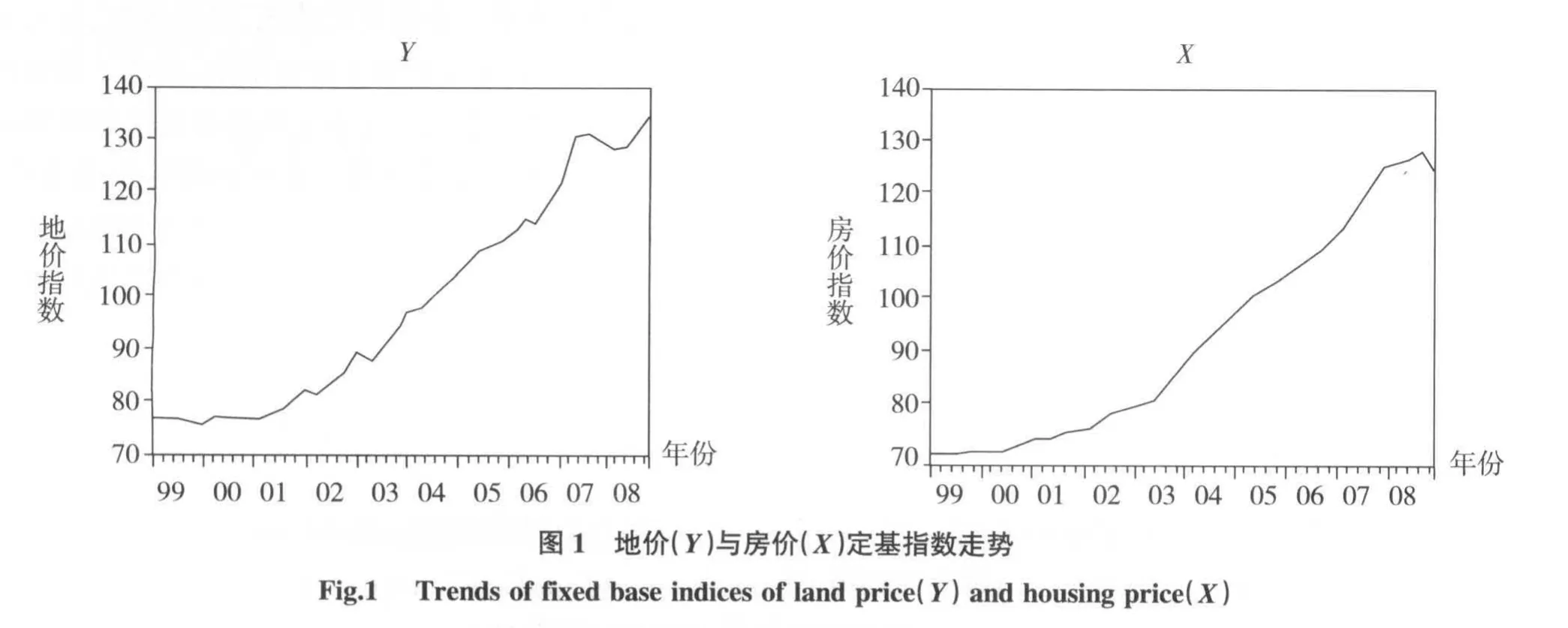

图1给出了地价(Y)与房价(X)定基指数走势,发现地价(Y)和房价(X)相关系数为0.996,两者高度相关。图2给出了房地产开发投资指数(KF)与房地产销售价格指数(PR)走势,发现除在2003—2004年两者走势偏差较大外,其总体走势是趋于一致的。

3.2 协整检验结果

为了进一步分析两者之间的动态调整关系,需要对它们进行协整检验,根据Granger定理,在非平稳数据间进行分析前,本文采用DF—GLSS方法进行平稳性检验。

3.2.1 单位根和协整检验结果

表1表明,地价、房价在一阶差分后都保持平稳,Granger因果检验和协整检验结果见表2和表3。上述结果表明,地价变化是房价变化的Granger原因,房价变化不是地价变化的Granger原因,这反映了土地垄断是造成地价和房价居高不下的原因,与中国土地供给受政府控制相符合。表3显示接受两者存在协整的假设,因此地价和房价之间存在长期均衡关系。

表1 单位根检验结果Tab.1 Results of unit root test

表2 Granger因果检验结果Tab.2 Results of Granger causality test

表3 Johansen协整检验结果Tab.3 Results of Johansen co-integration test

表4 门限协整检验结果Tab.4 Results of threshold co-integration test

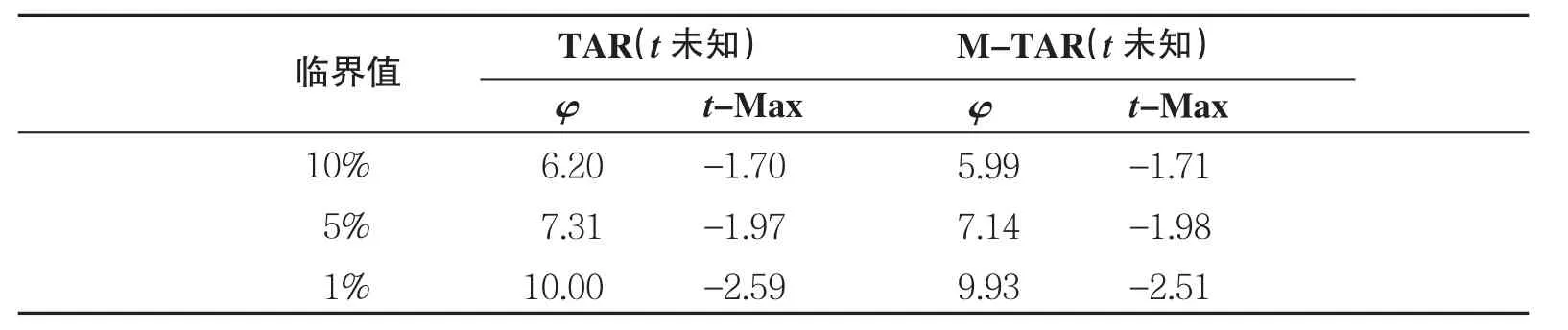

表5 Enders&Siklos临界值Tab.5 Enders&Siklos critical values

现实中,由于各种因素影响,对偏离均衡关系的调整可能是非线性和非对称的,例如,如果预期未来地价上升,政府往往不会很快采取措施使其缓和,而对于地价下降,政府考虑自身利益就会很快采取措施阻止地价下降。有鉴于此,继续对土地和房价进行TAR、MTAR检验。首先将两者进行回归,得到如下结果:

式5中,Y、X分别表示地价和房价,残差为mt,根据AIC准则确定滞后项阶数p=1,然后分别采用TAR和MTAR两种模型进行估计,表4为Eviews 6.0估计结果。

从表4的AIC结果看,TAR和MTAR的效果比E—G两步检验的效果要好。当t=-2.16时,r1=-0.51,r2=-0.95均显著小于0,由Petrucelli和Woolford[15]的平稳条件可知是收敛的。r1和r2对应的两个t值最大为-3.30,在1%临界值-2.59之外,φ=17.99,在1%临界值10.00之外,因此拒绝原假设,即TAR检验结果表明两者之间存在一个门限协整关系,该关系可以写为:

式6中,括号内的数值是对应参数的t值,***表示99%下显著。ψ(检验r1=r2的F统计量)值为3.984,其P值为0.05,说明不等于,即地价与房价在偏离均衡关系时,其调整回归系数是不相等的。如图4(1)所示,当地价与房价的均衡偏离在门限值-2.16之内时,其调整系数为0.51,速度较慢,存续时间较长;而当偏离在-2.16之外时,其调整系数为0.95,存续时间较短,会较快地调整回到均衡关系。

同样,MTAR检验结果表明房价、地价之间存在一个惯性门限协整关系。该关系可以写为:从实证结果的r1绝对值小于r2的绝对值中看出,地价与房价在偏离均衡关系时,存在偏离的惯性,其偏离均衡程度的变化(即误差项变化du)的调整回归系数是不相等的。如图4(2)所示,当偏离均衡程度变化(du)在门限值-1.13之内时,其调整回归系数为0.52,速度较慢,存续时间较长;而当其在-1.13之外时,其调整回归系数为0.99,这种调整存续时间较短,其偏离程度会较快地调整回到均衡关系。

3.3 EGARCH检验结果

3.3.1 房地产销售价格指数检验结果

对2001年1月至2009年10月的房地产销售价格指数的月变化率(简写为PRt,t=2,3,4…)进行EGARCH检验,结果如下:

注:式9、式10中括号内的数值是对应参数的Z值。***表示99%下显著,**表示95%下显著,下同。

发现非对称项系数为0.83,显著为正值,因此在房地产销售中,房地产市场的“利好消息”能比“利空消息”产生更大的波动:当房地产市场出现“利好消息”时会给条件方差的对数带来一个1.28(0.45+0.83)倍的冲击;而出现“利空消息”时则会给条件方差的对数带来一个 -0.38(0.45-0.83)倍的冲击,这说明了房地产市场消费者出现对利好消息的“过度反应”,即“买涨不买跌”的现象。

3.3.2 房地产开发投资指数检验结果

同样,对相应时间的房地产开发投资指数月变化率(简写为KFt,t=2,3,4...)进行EGARCH检验,结果如下:

结果发现非对称项系数为-0.21,显著为负值,因此房地产市场的“利空消息”能比“利好消息”产生更大的波动:当房地产市场出现“利好消息”时会给条件方差的对数带来一个0.74倍的冲击;而出现“利空消息”时,则会给条件方差的对数带来一个1.16倍的冲击,这说明在房地产开发投资中,开发商出现“过度反应”的现象。

4 实证结果的解释

一般来说,房价、地价之间的调整关系不仅受到社会、历史、文化等方面的共同影响,也受到房地产市场参与各方行为的影响,以下从几个不同角度对实证结果进行分析。

首先,从投资者和开发商角度来看,中国居民历来有购买房产作为投资的传统,目前中国投资渠道较少,房地产市场参与各方不成熟,购房者心理容易受到各种因素的影响。在投资房产的财富效应及各种利好消息的刺激下,许多人在房价上涨的时候加入购房的队伍;当利空消息出台,投机者抛售房子时,他们却不进入市场接盘,造成“买涨不买跌”的现象。对开发商来讲,地价是开发成本的重要组成部分。而受政府利益驱动的影响,地价总是涨得快而下跌慢,因此在利空消息时候,地价下跌幅度相对于房价来说要慢,导致开发商的积极性下降,出现房地产开发指数快速下降的情况,即“过度反应”现象。由于购房者和开发商同时产生政策的影响,相应地对房价和地价会同时产生影响,而由前文可知,购房者(其决策短期内主要影响房价)与开发商(其决策短期内主要影响地价)对政策的反应程度有差异,就造成了地价与房价在偏离均衡时其调整是非对称的。

其次,从政策执行角度来看,房地产金融政策、土地供应方式等主要受中央政府操控;而一些具体的规划、税收(体制内分成部分)、购房入户、保障性住房供给、土地出让金的交纳方式等政策主要由地方政府在控制。中央政府往往适时出台相关的政策进行调控(包括“利空消息”和“利好消息”),而地方政府由于分税制的实施等原因,大都存在“土地财政”现象。因此,在执行房地产政策上,中央与地方政府存在利益博弈。从房价角度看,当中央政府执行促进房地产发展政策的时候,地方政府会出现“过度执行”的情况,导致房价高涨的产生和持续;当房地产市场泡沫过大时,中央政府会推出限制政策的时候,地方政府在执行上则存在“打折扣”的现象,造成房价下跌速度较慢。同样,当地价上涨时,地方政府基于利益往往会坐视不管,因此地价上涨的速度较快,当地价很高时,在各种压力下,地方政府会有所关注,但其反应程度较中央政府要小得多,所采取的措施也有所“打折扣”;当地价下跌时,地方政府却十分敏感,会积极采取对策阻止地价下跌,造成地价在负面消息影响下下跌速度不是很快,这是当地价与房价偏离均衡关系时,其调整回归系数是非对称的原因之一。

最后,从历史背景来看,中国房地产市场从一开始就被认定为经济增长的一个主要来源,它是各级政府GDP的核心组成部分。这样,无论是政府、开发商,还是其他相关利益机构(如银行),都想从房地产行业那里获得利益。对地价和房价的温和上涨,他们往往都会有放任态度;而其对房价和地价下跌的反应则十分敏感,因此房价和地价上涨下跌有趋同现象,两者之间呈现正相关。政府会通过土地垄断优势影响地价,从而影响房价的走势,造成地价变化是房价变化的Granger原因。不过从长期看,经济规律终究要发挥作用,地价与房价存在长期均衡。

5 对策建议

目前,中国房价、地价均处于历史高位,房地产市场泡沫现象严重,需要实行全方位措施以缓解房地产泡沫的继续,本文有如下建议:

(1)实施合理的货币政策与财政政策,加强外汇管理,防止热钱的大进大出,同时拓展投资渠道,让资金在各种投资渠道自由流动。(2)进一步推进土地市场化,提高可流通土地在市场中的比例,逐渐破除地方政府垄断土地供应的格局,继续改进土地拍卖制度,降低土地交易成本。(3)进一步推进改革,使中央和地方政府的事权、财权更对称,降低地方政府财政依靠土地出让收入的比例;完善政绩考核机制,使保障房投入、拉动就业以及增强社会保障职能等具体指标纳入考核体系,督促其加强保障房的建设。(4)加强对地方政府执行各项房地产政策的监管,进一步加大国土部门与证监会、银监会合作的透明度,防止相关利益机构出现“选择性”执行房地产政策的现象。(5)加强对房地产市场参与者的教育,对开发商和购房者的行为要进行合理引导,同时提高投机购房的交易成本,遏制投机购房的需求,打击囤地和“地王”等不良现象,以防止地价、房价的大起大落。

(References):

[1]高波,毛丰付.房价与地价关系的实证检验:1999—2002[J].产业经济研究,2003,(3):19-24.

[2]刘琳,刘洪玉.地价与房价关系的经济学分析[J].数量经济技术经济研究,2003,(7):27-30.

[3]况伟大.房价与地价关系研究:模型及中国数据检验[J].财贸经济,2005,(11):56-63.

[4]宋勃,高波.房价与地价关系的因果检验:1998—2006[J].当代经济科学,2007,(1):72-77.

[5]张清勇.房价与地价因果关系:模型和中国1998—2005的事实[A].厦门:第五届中国经济学年会会议论文[C].2005.

[6]严金海.中国的房价与地价:理论、实证和政策分析[J].数量经济技术经济研究,2006,(1):17-26.

[7]徐爽,李宏瑾.土地定价的实物期权方法:以中国土地交易市场为例[J].世界经济,2007,(8):63-71.

[8]余华义,陈东.中国地价、利率与房价的关联性研究[J].经济评论,2009,(4):41-49.

[9]黄静,屠梅曾.基于非平稳面板计量的中国城市房价与地价关系实证分析[J].统计研究,2009,(7):13-19.

[10]周京奎.城市地价波动对房地产业的影响——1999—2005年中国20城市的实证分析[J].当代经济科学,2006,(7):1-7.

[11]Enders Walter,Pierre L.Siklos.Cointegration and threshold adjustmen[tJ].Journal of Business&Economic Statistics,2001,19(2):166-176.

[12]Tong,H.Threshold autoregression,limit cycles and cyclical data[J].Journal of the Royal Statistical,1980,42(3):245-292.

[13]Enders Walter,Granger,Clive W J.Unit-root tests and asymmetric adjustment with an example using the term structure of Interest Rates[J].Journal of Business&Economic Statistics,American Statistical Association,1998,(16):304-311

[14]Nelson,D.B.Conditional heteroskedasticity in asset returns:a new approach[J].Econometrica,1991,(59):347-370.

[15]Petrucelli,J.,Woolford S.A threshold AR(1)mode[lJ].Journal of Applied Probability,1984,21:270-286.

Research on the Dynamic Adjustment Relationship Between Housing Price and Land Price

XU Xiao-hua1,WU Ren-shui2

(1.College of Business Administration,Zhejiang University of Technology,Hangzhou 310023,China;2.College of Economics and Finance,Huaqiao University,Quanzhou 362021,China)

The purpose of this paper is to study the dynamic adjustment relationship between housing price and land price in order to provide supports for the policy-making decisions of government.Methods employed include threshold co-integration theory,EGARCH Model and empirical analysis.The results indicate that:(1)the housing price is positively correlated with the land price;(2)the land price variation is the Granger-cause for housing price variation,and there is the co-integration relationship between land price and housing price;(3)the adjusted regression coefficients of the land price and housing price are asymmetric when they are deviating from the equilibrium.It is concluded that the different reactions of the house buyers and the property developers with the“bear news”and“bull news”in the housing market,the benefit game between the central and local governments,and the so-called selectively implementing real estate polices by the relevant interest groups are the causes of asymmetry adjustment.Lastly,several policy suggestions have been put forward,including the improvement of land auction system,balancing of the financial resources between the central and local governments,optimization of the standards of performance assessment for officials on different levels,and the enhancement of monitoring the implementation of real estate policies of local governments,etc.

threshold co-integration;land price;housing price

F293.3

A

1001-8158(2010)04-0038-07

2009-12-23

2010-03-09

浙江工业大学校基金(090110730408)。

徐小华(1977-),男,浙江江山人,博士,讲师。主要研究方向为土地经济学。E-mail:xuxh@zjut.edu.cn