2009年中国钛工业发展报告

2010-09-15王向东逯福生马云风

王向东,逯福生,贾 翃,郝 斌,马云风

(中国有色金属工业协会钛锆铪分会,北京 100088)

2009年中国钛工业发展报告

王向东,逯福生,贾 翃,郝 斌,马云风

(中国有色金属工业协会钛锆铪分会,北京 100088)

回顾了 2009年中国钛工业的运行情况,介绍了中国钛工业的生产情况和进出口情况,分析了海绵和钛制品的价格走势。总结了中国钛工业在冶炼、加工方面取得的技术进步,指出了中国钛工业发展中存在的一些问题,并为企业今后的发展建言献策。

海绵钛;钛加工材;产量;价格;进出口

1 2009年中国钛工业运行情况

1.1 钛工业运行情况综述

1.1.1 产能

受金融危机的影响,2009年中国钛冶炼和加工业基本没有新的投资计划,在建项目纷纷缓建,但在以往投资的惯性作用下,中国钛冶炼及加工项目的产能仍有所增加。

2009年,中国 12家海绵钛企业共保有产能79 600 t/a,比 2008年增加 12.1%。其中遵义钛业产能达 24 000 t/a,锦州宝钛华神产能达 12 000 t/a。

根据对 21家企业的统计,2009年中国钛锭的产能达到 82 900 t/a,比 2008年增加 19.8%。

1.1.2 产量

(1)海绵钛

2009年,中国仍有 12家企业保有海绵钛的生产能力,但仅有 9家企业有海绵钛的产出。根据 9家企业的统计结果 (见表 1),2009年中国共生产海绵钛 40 785 t,比 2008年下降 17.8%。其中遵义钛业的产量仍超万吨,达到 10 871 t。

表1 2009年中国海绵钛产量 (t)Table 1 Output of sponge titanium in China in 2009(t)

(2)钛锭

根据对 22家企业的统计结果 (见表 2),2009年中国共生产钛锭 41 164 t,比 2008年略增长 3.7%。其中宝钛股份生产钛锭 16 700 t,比 2008年增加11.3%,西北有色金属研究院控股的西部材料和西部超导共生产钛锭 6 600 t,比 2008年增长 153.8%。

表2 2009年中国钛锭产量 (t)Table 2 Output of titanium ingot in China in 2009(t)

(3)钛粉

根据对 5家企业的统计结果 (见表 3),2009年中国共生产钛粉 1 254 t,比 2008年下降 15.6%。

表3 2009年中国钛粉产量 (t)Table 3 Output of titanium powder in China in 2009(t)

(4)钛加工材

根据对 27家企业的统计结果 (见表 4),2009年中国共生产钛加工材 24 965 t,比 2008年下降10.0%。表 5对 2008年和 2009年钛加工材产量进行了比较。从表中可以看出,棒、管、丝的产量有所增长,而板、锻件、铸件和其他类产量下降。

(5)钛设备制造

尽管受金融危机的影响,2009年中国钛设备制造业仍有所发展。根据对 9家钛设备生产企业的统计结果 (见表 6),2009年中国主要钛设备企业的产值达 106 587.2万元,比 2008年上升 5.0%;用钛量则从 2008年的 2 111.4 t,上升至 3 368.5 t。

表4 2009年中国钛加工材生产量 (t)Table 4 Output of titanium mill products in China in 2009(t)

表5 2008年与 2009年钛加工材分类产量比较Table 5 Comparison of output between 2008 and 2009 for titanium mill products on different vavieties

表6 2009年中国具有代表性钛设备生产企业经营状况统计Table 6 Statistical data of China typical titanium equipmentmanufacturing enterprises in 2009

沈阳东方钛业有限公司以 3.3亿元的产值继续保持第 1位,而西北有色金属研究院则以 2.7亿元的产值快速升至第 2位。

1.2 对外贸易情况

表7为 2009年中国钛矿砂、海绵钛、钛制品的进出口数据。图 1~3分别为近几年海绵钛的进口量、出口量和净出口量的变化统计结果。

2009年,中国钛制品进口量最大的是海绵钛、钛管 (焊接管)和薄板,出口量最大的是钛棒、厚板和钛管 (轧制管)。这反映出:受金融危机的影响,国外海绵钛的需求下降;国内钛加工材的产品结构尚不合理,缺少钛薄板和焊管的生产能力。

表7 2009年中国钛矿砂、海绵钛、钛制品的进出口统计Table 7 China's imports and exports of titanium ore,sponge titanium and titanium mill products in 2009

图1 海绵钛和钛加工材的进口量变化Fig.1 Import quantum of sponge titanium and titanium mill products

图2 海绵钛和钛加工材的出口量变化Fig.2 Export quantum of sponge titanium and titanium mill products

图3 海绵钛和钛加工材的净出口量变化Fig.3 Net export quantum of sponge titanium and titanium mill products

从历史的角度看:海绵钛的进口在 2003年达到一个次高峰,随着我国海绵钛产能的提高而逐年下降,但金融危机的影响又使海绵钛的进口量在 2009年达到高峰;2002年以来钛加工材的进口量一直较高,并在 2008年达到峰值,2009年仍处在 5 477 t的高位。

2002年以来,海绵钛的出口量基本上呈逐年上升趋势,并在 2008年达到峰值,但 2009年有一个直线下降;钛加工材的出口走势也与海绵钛类似,在 2008年出口量达到峰值,但在 2009年出口量下降近 50%。

经过多年的努力,中国海绵钛在 2006年转变成净出口,钛加工材在 2007年转变为净出口,但金融危机使中国的海绵钛和钛加工材在 2009年都转变成了净进口。

在 2009年仍保持较高的进口量说明,中国对钛加工材的需求仍很强烈。

1.3 市场及价格

1.3.1 销售量

根据钛锆铪分会的统计,2009年中国海绵钛企业的库存为 2 110 t,净进口量为 3 185 t,国内的实际销售量为 41 860 t,比 2008年增加 5.3%。钛加工材的库存量为 2 666 t,净进口量为 1 007 t,国内的实际销售量为 23 306 t,比 2008年下降 3.2%。

1.3.2 应用领域

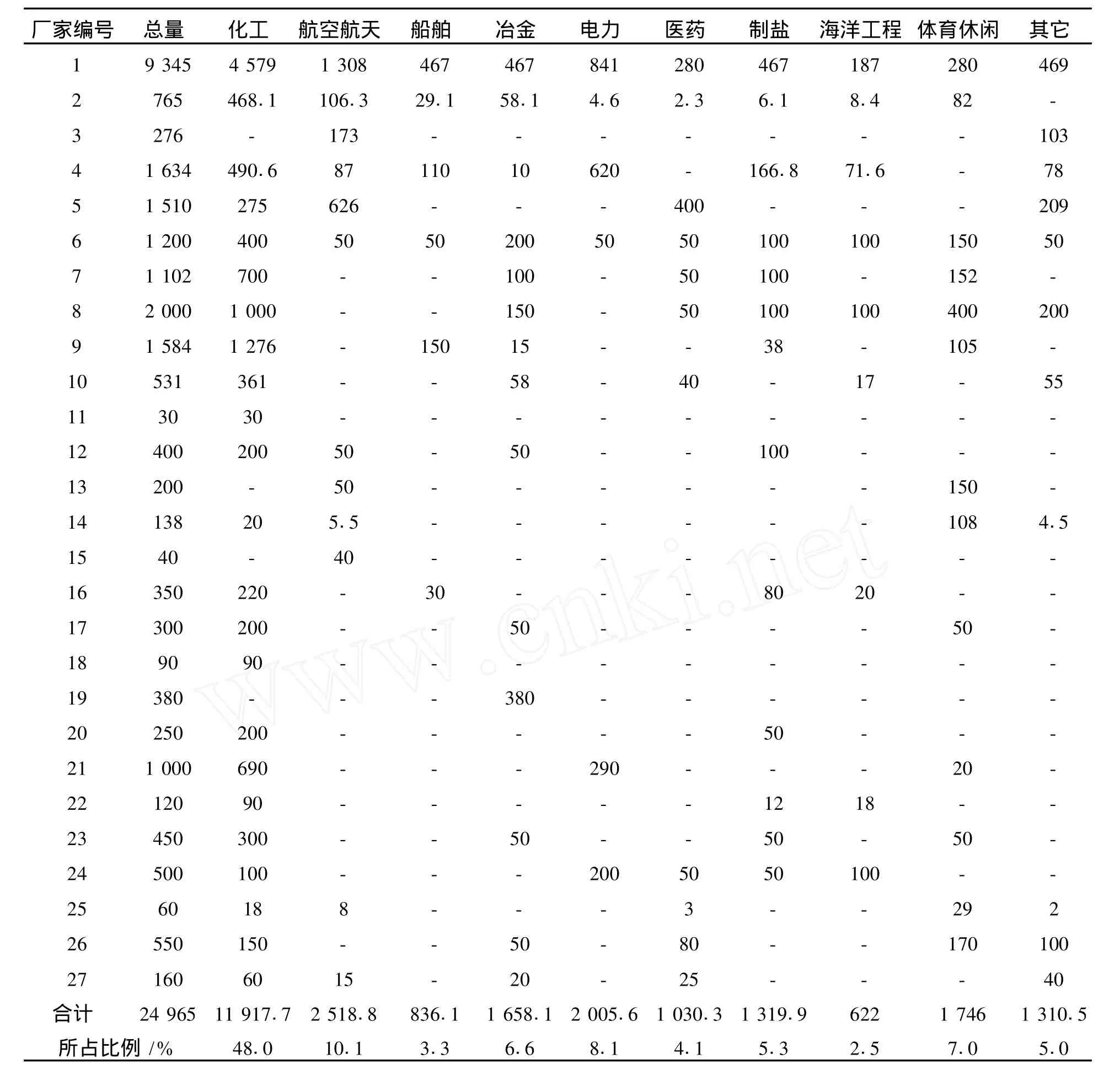

2009年中国钛及钛合金加工材产品在不同领域的销售量及所占比例列入表 8。2009年,中国化工领域用钛量增加到 11 918 t,所占比例也进一步扩大到 48.0%。其他用钛量占 5.0%以上比例的行业依次是:航空航天 (10.1%)、电力 (8.1%)、体育休闲 (7.0%)、冶金 (6.6%)和制盐 (5.3%)。

1.3.3 价格

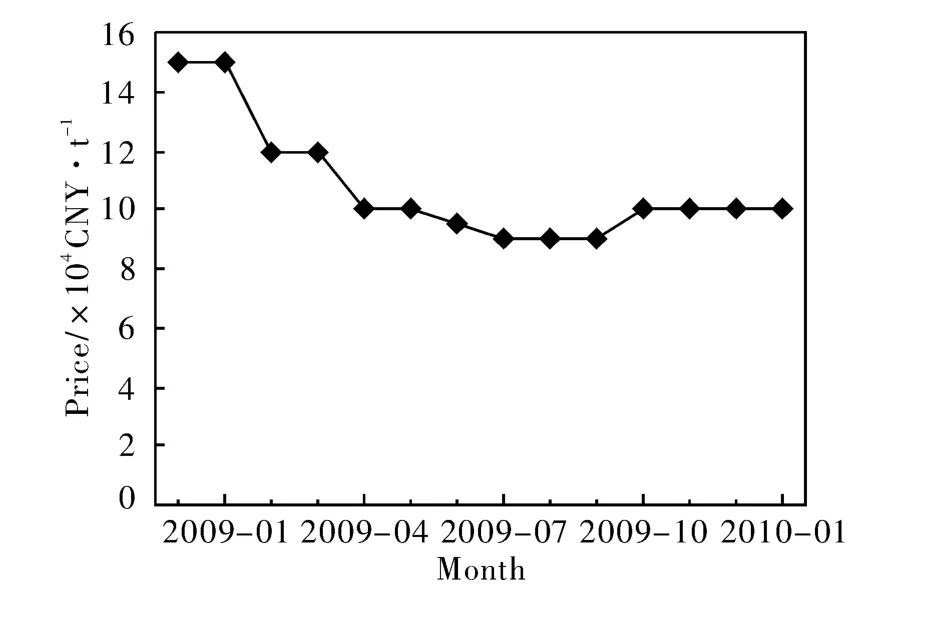

图4为 2009年中国海绵钛价格走势图。图 5为3 mm厚 TA2标准纯钛板价格走势图。从图中可以看出,2009年中国钛制品的价格一直在低位徘徊。

图4 2009年中国海绵钛价格走势Fig.4 Price trend of China sponge titanium in 2009

表8 2009年全国主要钛加工材企业在不同应用领域的销售量 (t)Table 8 Sales volume of China main titanium mill products enterprises in different application fields(t)

图5 2009年中国 3.0 mm厚 TA2标准纯钛板的价格走势Fig.5 Price trend of China TA2 titanium platewith 3 mm in thickness in 2009

2 2009年钛工业运行状况分析

2.1 2009年中国钛工业运行状况的总评价

2009年,中国钛工业一方面受国际金融危机的冲击,需求萎缩,特别是国际市场大幅萎缩,另一方面在国家 4万亿投资的拉动下,国内需求逐步回升。但总的来说,2009年是中国钛工业的一个调整年,在这一年里:中国海绵钛的产量为 40 785 t,比 2008年下降 17.8%;钛加工材的产量为 24 965 t,比 2008年下降 10.0%;海绵钛的销售量为 41 860 t,比 2008年增长 5.3%;钛加工材的销售量为 23 306 t,比 2008年下降 3.2%;海绵钛的出口量仅为 441 t,比 2008年大幅下降 93.0%;钛加工材的出口量为 4 470 t,比 2008年大幅下降 47.8%。

从这一组数据中可以看到:上游产品 (海绵钛)产量下降幅度较大 (17.8%),下游产品 (加工材)的下降幅度较小 (10.0%),而需求则变化不大 (海绵钛增长 5.3%,加工材下降 3.2%)。这说明:中国对钛制品的需求仍较强劲;受国际金融危机的影响,中国钛制品的出口大幅萎缩。

2.2 价格分析

2009年,海绵钛和钛加工材的价格走势都有一次探底过程。海绵钛的探底时间是 2009年 1月,其后在国家扶持政策和需求逐步走强的拉动下缓慢回升。钛加工材的价格探底时间是 2009年的 7~9月,其后有一个 10%左右的缓慢回升。

价格受市场结构、成本、供求关系和购销心理等诸多因素共同作用。对于钛制品价格而言,原材料价格是否上涨,职工薪酬是否上涨,国际钛市场是否复苏,国内钛需求是否上升,以及供销的心理这些因素的交互作用,将决定 2010年钛制品的价格走向。

2.3 政策分析

为抵抗金融危机对我国实体经济的冲击,2008年 11月国家出台了 4万亿投资拉动内需的举措。2009年 5月国家又出台了《中国有色金属行业调整和振兴规划》,对钛制品特别推出了国储和提高钛加工材产品出口退税率的政策。这些重大政策和涉钛的具体措施有力地促进了中国钛行业的平稳发展。

这些政策措施在 2010年里是否会持续,以及具体涉钛举措是否能进一步完善 (如钛粉是否能执行一定程度的出口退税政策,钛的近净成型产品能否进一步提高出口退税率等),将对中国 2010年的钛行业产生重要影响。

2.4 竞争力分析

产品的系列供应能力 (包括新产品的研发能力)、产品的质量、价格、销售网络的完善性、是否建立了稳定的销售主渠道以及社会的政治、心理惯性等因素的交互作用,决定了某个地区或国家的钛制品竞争力。

近几年来,随着我国国民经济的高速成长,我国钛行业也取得了长足的进步,在钛制品的供应能力 (包括新产品的研发能力)、产品的质量上都有明显的提高,产品的价格较低,销售网络也在逐步完善,因此,中国钛制品的竞争力有明显的提高。2008年,中国海绵钛和钛加工材有较大量的出口就是明证。其中,海绵钛出口 6 292 t,占生产总量12.7%;钛加工材出口 8 570 t,占生产总量的30.9%。但是,我们也应该看到,相比美国、日本和俄罗斯的钛工业,我们是后来者,在全方位的产品供应能力、产品的质量上都还存在明显的差距,国际销售主渠道的建设也十分缓慢,因此中国钛制品的竞争力与美、日、俄相比,还有明显的差距。

3 技术进步

3.1 钛冶炼的技术进步

2009年,中国钛工业在海绵钛冶炼技术及装备上继续取得很大的进步。

遵义钛业控股的遵宝钛业有限公司 (10 000 t全流程海绵钛生产能力)已进入全面的设备安装调试阶段,初步形成了生产能力,并于 2009年 12月 23日产出第一炉海绵钛 (质量品级为零级)。

洛阳双瑞万基海绵钛生产线已全流程贯通,成为国内第 2家全流程海绵钛生产线。特别是 12台多极性镁电解槽已投入生产运行。

遵义钛业“还原 -蒸馏散热与加热技术及装备开发”研究取得进展,目前已进入工业化试验阶段。该项目通过对加热、散热技术及装置的研究,可大幅度地缩短还蒸时间 (约 60 h),提高产品的质量。

遵义钛厂“12 t炉钛坨的机械化取出装置的研发”取得初步成功,试验中顺利达到目标。

3.2 钛加工的技术进步

宝钛集团新增 2台 10 t真空自耗电弧炉 (近几年来共增加 7台 10 t真空自耗电弧炉和 1台大型电子束冷床炉),形成了 25 000 t/a钛锭的生产能力;上海宝钢特钢新增 2台 12 t真空自耗电弧炉,经过专业化分工,仍保持 10 000 t/a钛及钛合金锭的生产能力。

上海宝钢特钢引进大型等离子冷床炉和电子束冷床炉各 1台,已进入调试阶段。

上海宝钢特钢引进的板带材生产线已进入调试阶段。

西北有色金属研究院所属西部钛业公司已安装完成 2 800 mm热轧机、1 780 mm冷轧机及其附属设备,已进入调试阶段。

宝钛集团开展的板式换热器用钛板的技术攻关取得成果,所试制板材性能得到很大提升,达到国际水平,为开拓国外市场奠定了基础。

上海宝钢特钢的 6 000 t挤压机项目投产,可生产直径 48~325 mm,厚 4~30 mm的无缝钛及钛合金管材。

宝钛集团成功制造出国内首台套、国产化百万吨级精对苯二甲酸氧化反应器。该反应器的质量为286 t,体积 913 m3,长 35 m。

4 中国钛工业存在的问题

4.1 产业的聚集度不够

目前,国外仅有 7家海绵钛工厂,除处在恢复重建中的美国 ATI公司海绵钛厂产能为 7 000 t/a之外,其他 6家海绵钛厂的产能均在 12 000 t/a之上,其中俄罗斯AVIS MA公司的产能达到 38 000 t/a。而 2008年,中国共有 13家海绵钛厂,仅遵义钛厂一家的产能达到14 000 t/a。中国的钛加工材企业大约不下 300家,而仅仅宝钛集团一家的产量达到 10 000 t/a。更重要的是,我国众多的中小企业大多是跟风上项目,往往是B家克隆A家,C家克隆 B家,有自己技术特色和产品特色的少,简单重复的多,中低档市场竞争激烈。

4.2 上下游企业之间缺少实质的有机联系

从世界范围来看,钛行业内上下游产业间的联系十分密切。比如国外主要海绵钛企业与钛加工企业之间均有投资参股协议或是长期供货协议,从而构成了海绵钛的产销渠道,拿到市场上零售的大约不足国外海绵钛产量的 20%。而中国的海绵钛产销几乎全由市场机制控制,海绵钛涨价时,中国涨得最高,达 30万元/t;海绵钛降价时,中国降得最狠,降到约 4万元/t。市场变化如坐过山车,对行业的冲击太大。

4.3 钛冶炼的节能减排任务艰巨

中国钛冶炼技术确实取得了很大的进步,在某些单项技术上甚至处于世界先进水平,如 12 t还蒸炉技术,但总的来说仍与世界先进水平有差距,如日本海绵钛电耗约 20 000 kWh/t,而中国全流程海绵钛企业的电耗约为 34 000 kWh/t,电耗远高于日本。这个指标主要反映出我国海绵钛生产的氯化技术、还蒸技术和镁电解技术与日本仍有差距。

另外,中国还有部分企业采用半流程方式生产海绵钛,而半流程工艺在海绵钛的质量、总体排放水平和生产成本上更难以控制。

4.4 钛加工仍有重大缺项

近年来,我国钛工业取得了长足的进步。高水平的熔铸生产线、快锻生产线、复合板生产线和等温模锻生产线等确实将我国钛加工水平提升了很大一个档次。但是,我国仍存在很大缺项。如钛及其合金型材、钛及其合金挤压管材、钛带及钛焊管、大口径管材、大型钛铸件等的生产加工。在当前发展形势下,急需中国钛行业补足这些缺项,以充分满足国民经济发展的需要。

4.5 企业自身的素质需要进一步提高

在目前极具冲击及机遇的国际大形势下,中国钛行业急需提高自身素质以迎接挑战。这些主要的素质应为:①为社会服务,为用户服务的理念,只有树立为社会服务的理念,强调社会责任,才能与社会同步发展;②国际化经营的理念,在钛行业已比较充分国际化的今天,只有同国际标准看齐,参与国际化经营,才能与世界钛行业同步发展;③科学管理、科学经营的理念,只有科学的管理和经营,企业才能出效益,才能找准自己的定位,做出水平和特色;④学习型企业的理念,树立先进、科学的企业文化,做学习型企业,能在多变的经济形势下,牢牢把握企业前进的方向。

Report on China Titan ium I ndustry Progress in 2009

Wang Xiangdong,Lu Fusheng,Jia Hong,Hao Bin,Ma Yunfeng

(CTA,China NonferrousMetals IndustryAssociation,Beijing 100088,China)

The operational aspectof China titanium industry in 2009 is reviewed,and themanufacturing, imports and exportsof China titanium industry are introduced.The price trends of sponge titanium and titanium mill products are analyzed,and the technological progress ofChina titanium industry in s melting and processing is summed up.Some problems in development are pointed out,and suggestions for future growth are also put forward.

sponge titanium;titanium mill product;output;price;imports and exports

2010-05-07

王向东 (1955-),男,教授级高工,电话:010-51949362。