2010年全球千家大银行排名情况综述

2010-09-09马素红

马素红 罗 宁

2010年全球千家大银行排名情况综述

2010 Comprehensive Strength Ranking for Global Banks

马素红 罗 宁

2010年是英国《银行家》杂志千家大银行排行榜(The Banker’s Top 1000 World Banks Ranking)发布第40周年。在40年前英国《银行家》首次发布千家大银行数据时,美国银行就曾雄踞榜首。40年后,历史仿佛上演了一个轮回,美国银行通过在金融危机中对美林(Merrill Lynch)的收购,再次成为全球资本实力最强的银行。

然而,在2010年排行榜上最为耀眼的,并非欧美老牌银行,而是来自新兴市场的竞争者。在这其中,一级资本排名第七的中国工商银行再次成为全球最盈利、市值最大银行,同时,其在全球所有上市公司中的市值排名也上升至第四位。包括中国、巴西、印度和俄罗斯在内的“金砖四国”银行2010年上榜数量也达到146家。千家大银行榜单的变迁在某种程度上表明,全球银行业的格局正在发生变化,新的全球秩序正在形成。英国《银行家》也认为,未来全球金融领域将不再为欧美发达经济体所统治,多元化发展将成为必然趋势,来自新兴市场的更多市场竞争者会持续出现。

一、盈利状况有所改善,欧美银行垄断六强

2009年,主要发达经济体银行从金融危机中的巨额亏损转为盈利,在全球排名较前一年有所改善(详见附件一)。除继续垄断前6强席位的美英银行外,法国巴黎银行也由此前的第14名跃至第8名。总体来看,美国、西欧、日本等发达经济体入围千家大银行588家,其中美国和日本分别占据183个席位和102个席位;除日本外的亚洲银行入围221家,其中中资银行数量达到84家。

金融危机爆发以来全球银行去杠杆化的过程,导致千家大银行在2009年总资产同比减少0.9%至95.5万亿美元,总贷款/总存款比率从2008年的103.75%下降至87.35%。虽然千家大银行的总盈利较2008年增加近2.5倍至4010亿美元,但由于一级资本大幅增长的稀释作用,资本回报率从2008年的2.69%仅回升至8.16%,远低于2007年20%的高水准。

美国和欧洲入围银行的盈利改善主要来自2009年下半年危机企稳后全球股市和资产市场的大幅反弹。其中,市场风险加权资产占整体资产组合比重较高的高盛、苏格兰皇家银行、德意志银行等2009年盈利的反弹幅度相对较大。新兴市场银行的盈利增长主要来自较传统的业务模式,其中以零售和企业贷款为主。

二、区域排名凸显特色,亚洲银行业盈利能力突出

(一)美国银行业整体实力仍相对较强

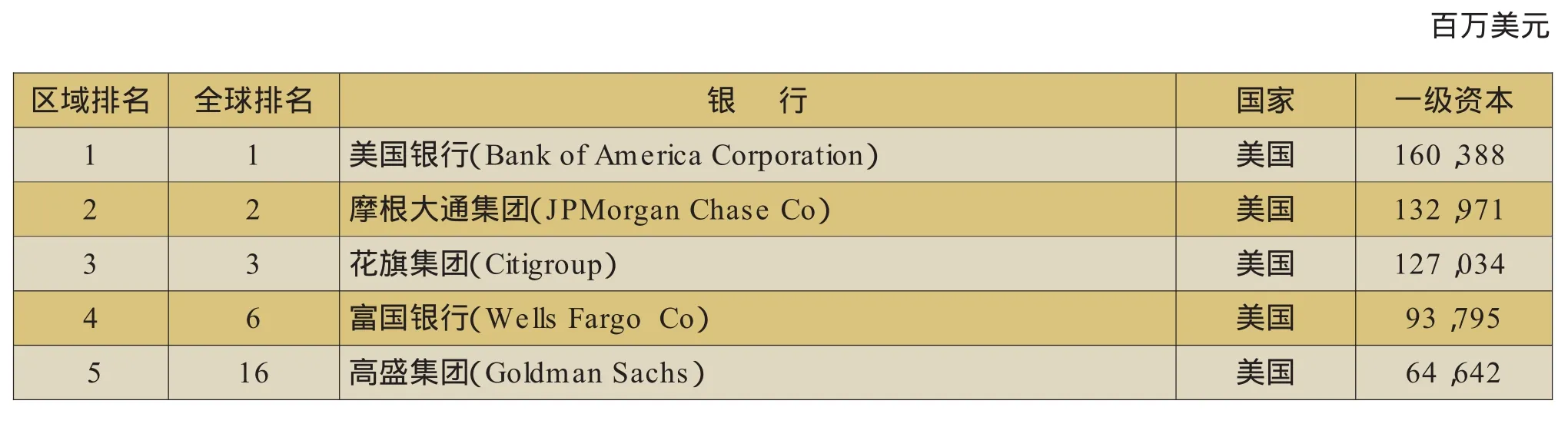

在北美银行业中,美国银行业的整体实力仍然相对较强,其一级资本在北美区域排名前三位的银行同时也是全球前三强。其中,美国银行一级资本在2009年大幅增长32.8%,一举超越摩根大通集团,成为北美乃至全球一级资本最大银行(见表2)。

随着金融危机的逐步企稳,美国银行业在2009年开始出现复苏迹象。从资本资产比率(CARs)来看,美国银行2009年约为7.21%,远高于2007年的水平(4.86%),摩根大通和花旗银行也分别由2007年的5.7%和4%提升至6.5%和7%。从利润方面看,美国银行业在2009年较前一年有了较大改观,有三家银行进入全球盈利能力排行榜前十位,其中高盛集团、富国银行和摩根大通分别以198亿美元、176亿美元和161亿美元分列第三、第五和第八位(见表1)。但花旗集团却亏损达85亿美元,较2008年53亿美元的亏损更为严重。

从总体看,2009年北美银行业以占全球银行业一级资本总额的22.55%,总资产也占比达16.12%,但利润占比仅为13.78%,凸显出其资产收益结构的不合理问题。

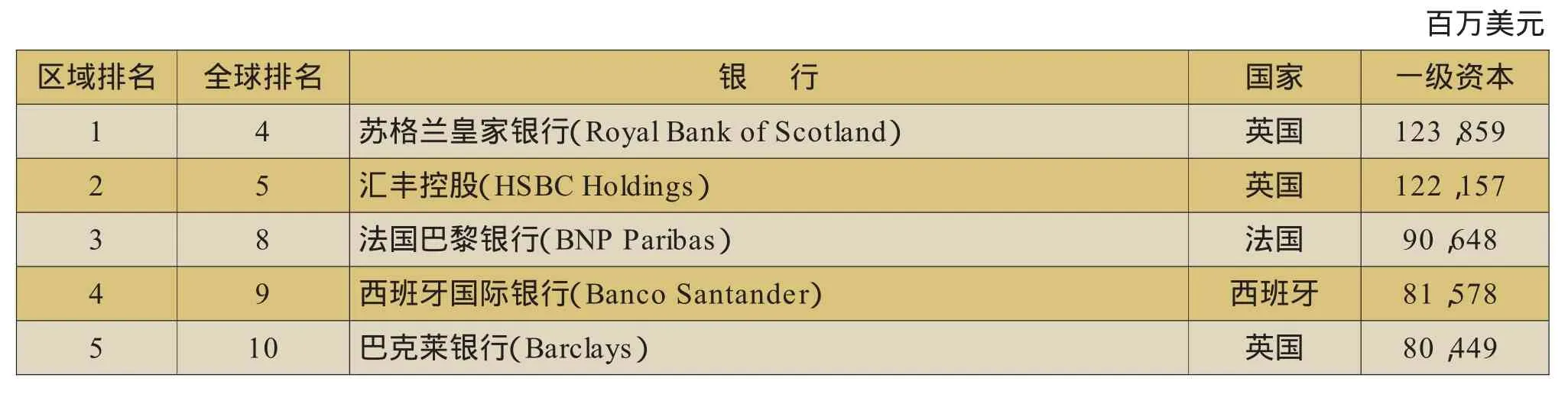

(二)欧洲银行业资本提升资产下降

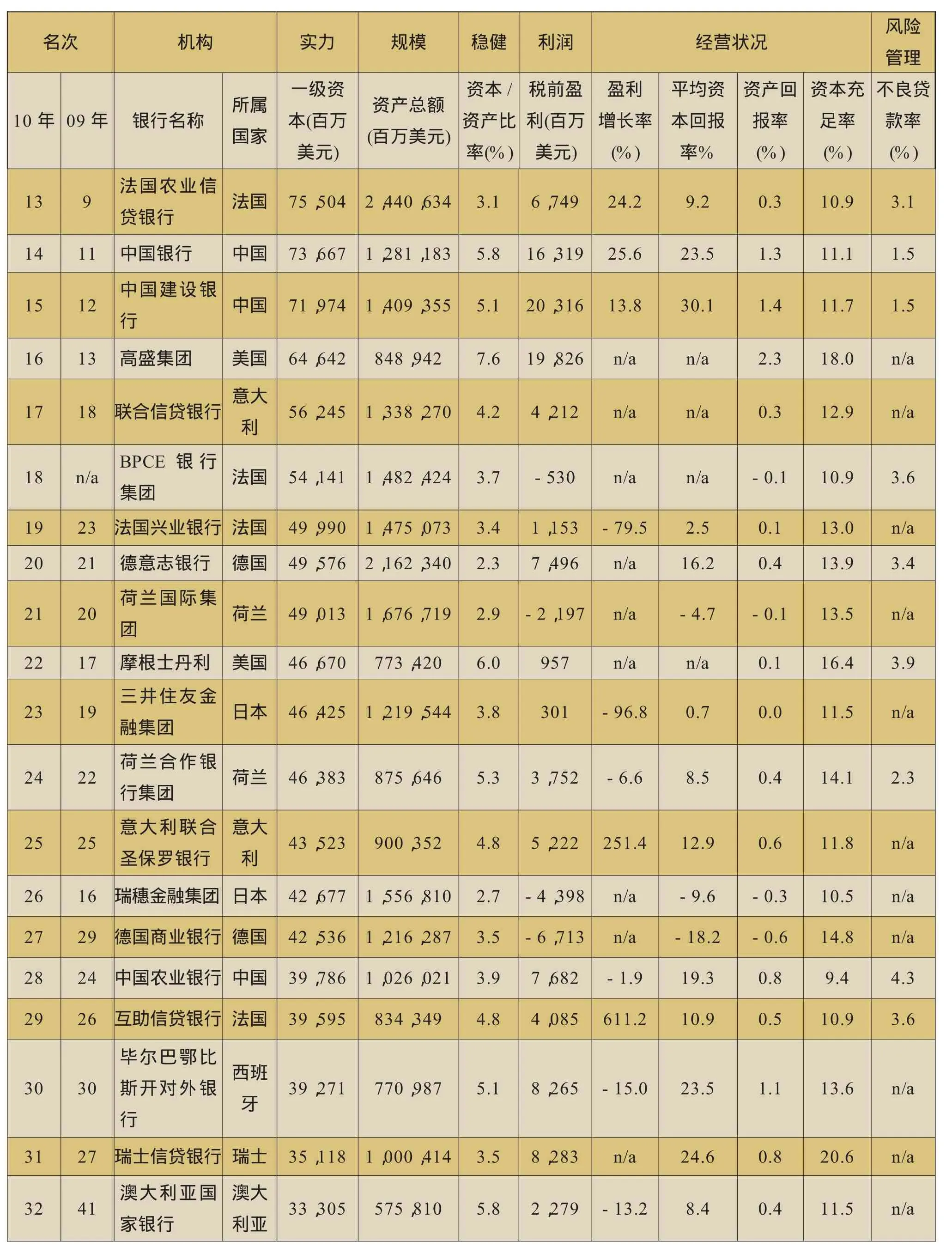

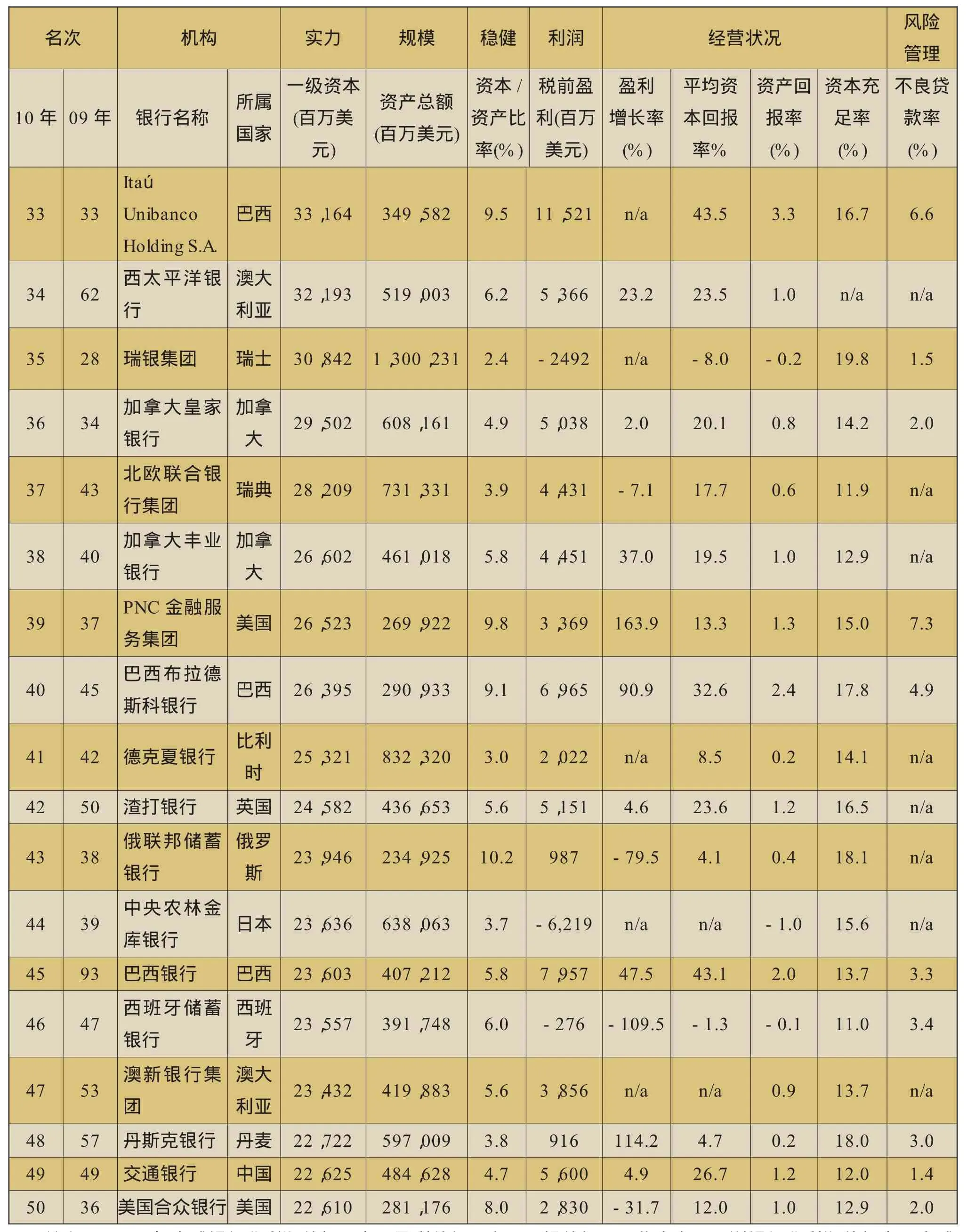

表1 全球税前利润排名25强银行

2010年西欧银行排行榜上,苏格兰皇家银行与汇丰控股分别以1238.6亿美元和1221.6亿美元的一级资本继续高居欧洲区域排行榜第一、二名,与前一年相比增幅达21.6%和28.1%。法国巴黎银行凭借着一级资本55.8%的增长至906.5亿美元跃至第三名,而去年一直处于前三名的法国农业信贷银行虽仍有5.3%增长却滑落至第七名(见表 3)。

2009年,西欧银行业在全球银行业一级资本占比由2008年的41.1%小幅升至42.47%,而资产占比却由55.6%下降至52.03%,其中,瑞银集团和德意志银行总资产分别下降了31%和29%。尽管如此,西欧银行业规模和实力仍不可小视,例如法国巴黎银行凭借着仅仅2.6%的总资产增长就成为全球资产最大的银行。

(三)亚洲银行业税前利润领先全球

在北美和欧洲银行业开始扭亏为盈的同时,亚洲银行业的利润水平已经处于全球领先地位。2009年,亚洲银行业在全球银行业税前利润占比达37.08%,高于北美和欧洲银行业的占比(分别为13.78%和31.19%)1。而从一级资本和资产规模来看,亚洲银行业在全球占比分别仅为26.45%和25.5%。以较低的资本和资产占比,创造了较高份额的利润,这更凸显了亚洲银行业的盈利能力。

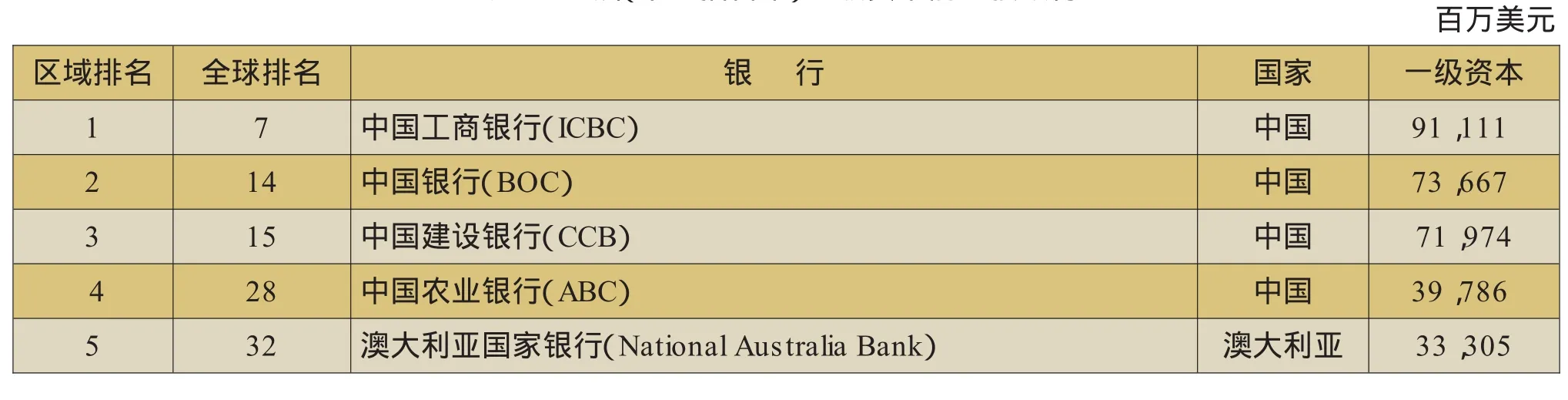

1.中国银行业继续演绎增长神话。2010年千家大银行榜单上有84家中资银行,高于2009年的52家。入围榜单的中资银行一级资本占千家大银行总额的8.9%,但税前利润占比却高达25%。其中,中国工商银行和中国建设银行分别以244.9亿美元和203.2亿美元的税前利润分别成为全球第一、第二名(见表1)。此外,截至2009年12月31日,工行股票市值达到2689.82亿美元,稳居全球银行业之首。

表2 北美地区一级资本前5强银行

表3 西欧地区一级资本前5强银行

表4 亚洲(不包括日本)一级资本前5强银行

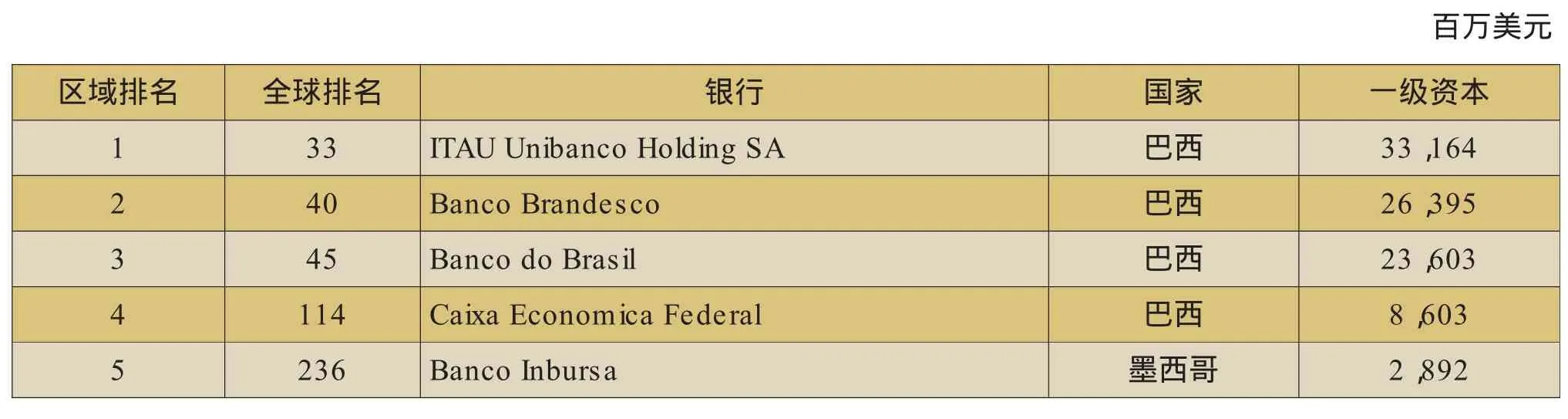

表5 拉丁美洲一级资本前5强银行

在亚洲银行业前25强排行榜上,入围的10家中资银行一级资本约占上榜银行总额的60.1%,其中中国工商银行一级资本达911.1亿美元高居榜首,中国银行、中国建设银行和中国农业银行分列第二、第三和第四名(见表4)。据英国《银行家》杂志预测,如果中资银行能够按照近些年来的速度持续发展,到2024年将可能占据亚洲银行业前25强的全部席位。

2.日本银行业未来前景仍然堪忧。虽然日本经济已从金融危机的泥潭中逐步走出,主要大型银行也都恢复盈利,入围千家大银行数量也由2009年的99家增至102家,但其日本财政状况与主权债务问题仍然不容乐观,银行中长期发展面临较大压力。日本前25强银行中,有17家的全球排名平均降幅达10名。其中,日本银行业的旗舰三菱日联金融集团滑出千家大银行前10强,三井住友金融集团也由2009年的第19名降至23名。据英国《银行家》预测,日本银行业在2011年千家大银行中的排名可能进一步下滑。

(四)拉美、中东等其他地区银行业各有亮点

1.巴西和墨西哥银行引领拉美地区榜单。受益于其快速增长的国内市场,巴西银行业过去10年来在全球银行业的排名不断攀升。2010年度榜单中,巴西最大的私营银行ITAU Unibanco不仅成为拉美地区一级资本榜单的第一名,其在全球银行业总榜单中也赫然位列第33名(见表 5)。

2.海湾国家银行在中东地区的优势凸显。尽管2009年迪拜债务危机导致一些中东地区银行进行了资本重组,但海湾地区(“海湾合作委员会”国家,包括巴林、科威特、阿曼、卡塔尔、沙特和阿联酋)银行业在中东的主导地位没有动摇(见表6)。

3.中东欧地区:俄罗斯“王者归来”。中东欧地区银行业25强榜单的特点:

一是榜单上国有银行与私有银行的力量对比有所变化。上榜国有银行的数量由上年的8家升至今年的12家,私有银行的数量相应下降至13家。作为中东欧地区最大的私有银行,匈牙利的OTP银行在地区榜单中的排名由上年的第3名下降至本年的第5名。国有银行上榜数量增加的主要原因是,政府向国有银行注入大量资本以缓解银行业信贷紧缩局面。

二是俄罗斯银行业在中东欧占据主导地位。俄罗斯共计有15家银行入围了中东欧银行业25强榜单,前5强中有3家是俄罗斯银行,包括俄联邦储蓄银行、俄罗斯外贸银行、俄罗斯天然气工业银行。

表6 中东地区一级资本前5强银行

表7 非洲地区一级资本前5强银行

4.标准银行蝉联非洲地区银行业翘楚。从非洲地区排名看,南非的大型银行占据了主导地位,标准银行的一级资本和资产实现大幅增长,继续稳居非洲银行业首位(见表7)。

三、前后20年秩序演变,国际银行业走向多元格局

(一)前20年:国力变化决定银行业沉浮

在1970-1989年间,英国《银行家》杂志千家大银行排名一直是以资产数量为依据,直到1990年才改为以一级资本为依据并延续至今。因此近20年千家大银行的排名变化才真正具有可比性。从入围榜单的银行数量来看,包括北美、西欧、日本和澳大利亚等在内的发达经济体银行呈现下行走势:从1990年的778家下跌到2000年的703家,再到2010年的588家;与此同时,除日本外的亚洲银行业却迅速扩张,从1990年上榜的104家增加到2000年的150家,再到今年的221家。尤其值得关注的是,中资银行的数量从1989年的8家增加到2009年的52家,再大幅增至今年的84家,20年间增加了近10倍。此外,全球其他地区银行业都在以不同的速度参与到国际舞台的竞争中。例如中东地区,1990年仅有58家银行上榜,2009年增加至88家,今年继续扩大为90家。而包括哈萨克斯坦、尼日利亚和南非在内的一些国家银行也在扮演越来越重要的角色。这些国家2010年有57家银行进入排名,远多于10年前的20家。唯一的例外是拉美地区的银行,2010年入选千家大银行的数量由2000年的50家下降至44家。

近20年全球银行业排名的变化与东西方经济实力对比演进紧密相关。据IMF统计,在1973年仅拥有全球18.4%人口的西方国家在全球GDP总额中占比达57.8%,西方银行也在全球银行业中占据主导地位。2001年西方国家的GDP占比降至52%,人口占比也降至14%。与此同时,地处东方的亚洲(除日本外)GDP在全球占比则从1973年的16.4%升至2001年的30.9%,人口占比则从此前的54.6%升至57.4%。数十年间,财富与人口占比分配不公的现象虽然依然存在,但较之冷战结束以前已有所改观。这种经济实力对比变化的一个直接后果就是东方银行业出现加速成长态势,而越来越多排名靠后的西方银行则处于不断被赶超的位置,全球银行业的天平似乎正在发生变化,新的全球秩序正在形成。

(二)后20年:“东盛西衰”营造多元格局

结合过去20年千家大银行榜单数以及未来十年乃至二十年东西方经济及人口力量对比变化,英国《银行家》杂志认为,银行业重心从西到东的转移,其中包括中国在内的亚洲银行业预计将有强劲增长,而西方银行则将继续衰落。而这种“东盛西衰”的局面将因为本轮金融危机对东西方国家的不同冲击而进一步加剧。

据国际货币基金组织(IMF)预测,2014年发达国家公共部门平均债务在GDP中占比将从2007年78%增至118%。在高额赤字和债务的阴影下,加之税收减少带来的结构性影响以及失业率上升的现实,发达国家所经历冲击远大于新兴经济体。虽然金融危机对新兴经济的影响不可忽视,但因为其风险敞口不大,经济增长的杠杆化程度相对较低,未来十到二十年的增长值得期待。

四、后危机时代国际银行业的主要趋势与风险点

(一)去杠杆化趋势将进一步延伸

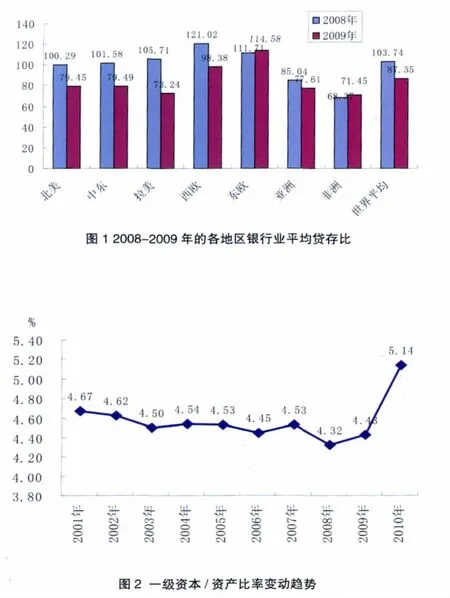

全球银行业的“去杠杆化”仍在持续,表现在:一是贷存比有所下降,且更多地依赖存款作为主要资金来源;二是资本金普遍增加,资本/资产比率呈显著上升趋势(见图1)。

本轮全球金融危机对国际银行业的经营模式产生了重要影响,银行将在一定程度上减少对通过资本市场进行短期融资的依赖,而更多地将存款作为主要资金来源。同时,未来金融监管力度的增强及英法德等欧洲国家的“银行税”政策将这一趋势得以延续并进一步强化。从目前看,在所有地区中,东欧银行业的贷存比最高,为114.58%;西欧银行业的贷存比也高达98.38%;其他地区银行业的贷存比均在80%以下。

此外,由于全球银行业普遍增加了资本金,一级资本/资产的比率出现了显著上升。2010年度全球银行业平均的一级资本/资产的比率由上年的4.43%上升至5.14%(见图2)。大多数银行的国际清算银行(BIS)监管资本比率高于7.4%,凸显其资本实力增强、经营杠杆下降的趋势。

(二)全球银行业资产质量面临挑战,欧洲银行业存在巨大风险敞口

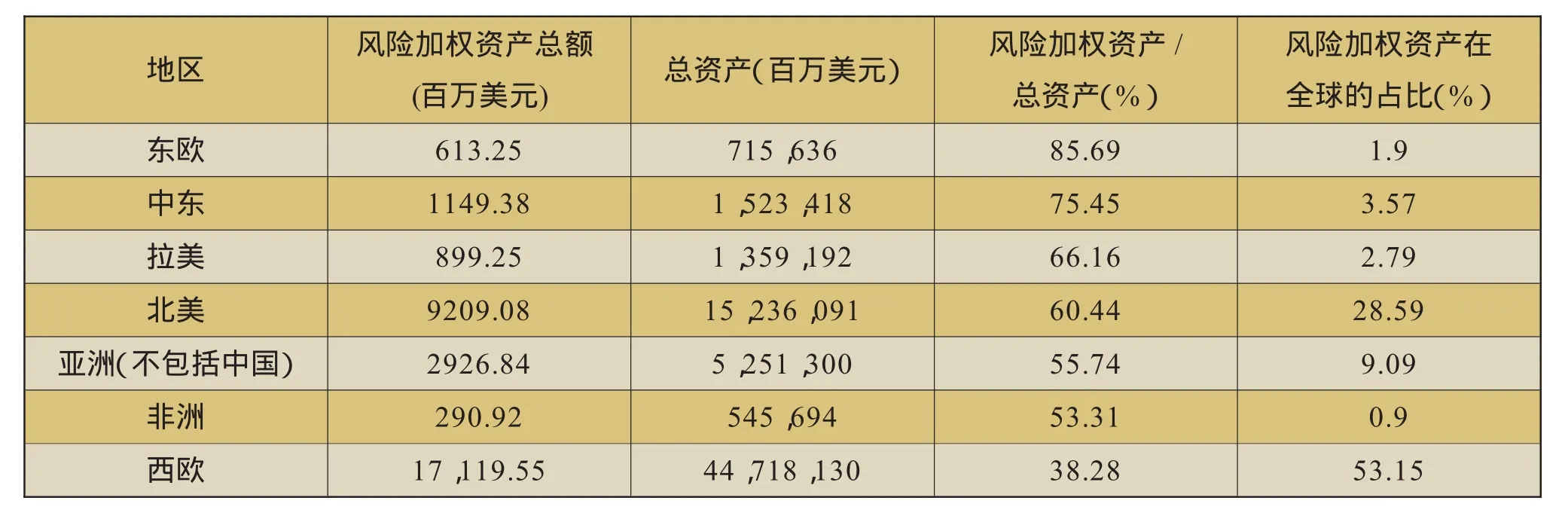

从全球各地区银行业风险加权资产(risk-weighted assets,RWA)的情况看,西欧银行业的风险加权资产占全球的53%,但仅占该地区银行业总资产的38%,说明西欧银行业已经进行了资产负债表的重组;东欧银行业的风险加权资产占该地区银行业总资产的85%,说明该地区银行业贷款仍面临着较大的潜在风险(见表8)。

表8 各地区银行业风险加权资产状况

附件一:2010年全球千家大银行排名总表(前50强)

名次 机构规模经营状况利润实力一级资本(百万美元)10年09年银行名称所属国家资产总额(百万美元)资本/资产比率(%)税前盈利(百万美元)稳健资产回报率(%)法国盈利增长率(%)75,5042,440,6343.19.26,749111.51324.2法国农业信贷银行9中国银行5.8中国16,31923.525.61.3中国141,281,18371,974中国建设银行1,409,3555.1平均资本回报率%1520,31673,66711.71213.830.11319,826高盛集团n/a 64,642848,9427.611.11.416美国n/a2.3意大利56,2451,338,2704.24,212n/a 联合信贷银行0.3法国18 BPCE银行集团18 n/a12.918.0 n/a1,482,424n/a 3.717n/a 54,141n/a10.93.6法国3.4 n/a -0.11949,9901,153-530-79.5法国兴业银行2.51,475,0730.113.0n/a 2123德意志银行2,162,34049,576德国2.37,496n/a0.413.916.23.420荷兰国际集团2.9荷兰1,676,71949,013-2,197n/a-4.721-0.12013.5n/a 773,420美国6.01746,670957n/a22n/a0.116.43.946,42519三井住友金融集团23日本1,219,544摩根士丹利3.8301-96.80.70.011.5n/a46,383荷兰合作银行集团875,646荷兰5.33,752-6.68.5220.414.12.325意大利联合圣保罗银行900,352意大利43,523254.85,222251.412.90.611.8n/a瑞穗金融集团42,6771,556,810日本2.716-4,398n/a风险管理-9.626-0.310.5n/a德国29德国商业银行42,5361,216,2873.5-6,713n/a-18.2-0.614.8n/a 2428中国农业银行39,786中国1,026,0213.97,682-1.919.3240.89.44.326互助信贷银行39,59529法国834,3494.84,085611.210.90.510.93.630毕尔巴鄂比斯开对外银行n/a30西班牙770,9875.18,26539,271-15.01.113.627瑞士信贷银行瑞士3.510.935,1181,000,4148,28324.6n/a0.83120.6澳大利亚国家银行澳大利亚33,305 n/a0.323.5575,8105.82,279-13.28.4413227资本充足率(%)0.43.111.5不良贷款率(%)1.5n/a

注释:1.2008年全球银行业利润总额=实际盈利总额-实际亏损总额,因此会出现亚洲银行业利润总额高于全球银行业利润总额的情况。