公募专户券商理财阳光私募,谁优谁劣

2010-08-26赵迪

赵 迪

在上期的文章中,我们深入分析了“一基独大”给证券市场稳定与发展带来的不利影响。而在私募基金信托账户冻结后,证券投资基金的“一对多”等专户理财业务并没有停止。事实上,证券投资基金涉足“专户理财”业务意味着证券投资基金可以同时进行公募和私募两类资产管理业务。这势必进一步强化“一基独大”的地位。而对于高端投资者而言,为了追求不同于普通公募基金的个性化理财服务,往往会在公募基金的“一对多”专户理财产品或者信托型阳光私募产品包括券商集合理财产品中进行选择。这也导致了公募专户理财产品和信托型阳光私募产品、券商理财产品三者之间的竞争。

由于基金“一对多”业务不允许进行公开的信息披露,这意味着“一对对”产品的投资者无法充分了解到所购产品在同类产品中的表现。但今年以来,媒体不断出现关于公募基金专户理财业务表现不佳的报道。到底公募基金此类产品的表现情况如何呢?

我们注意到,除了在银行渠道直接发行的专户理财产品外,基金公司还存在另一类产品,通过信托公司渠道进行发行,基金公司担任投资顾问,其模式与信托型阳光私募完全相同。而此类产品通过信托公司的平台进行了一定的信息披露。

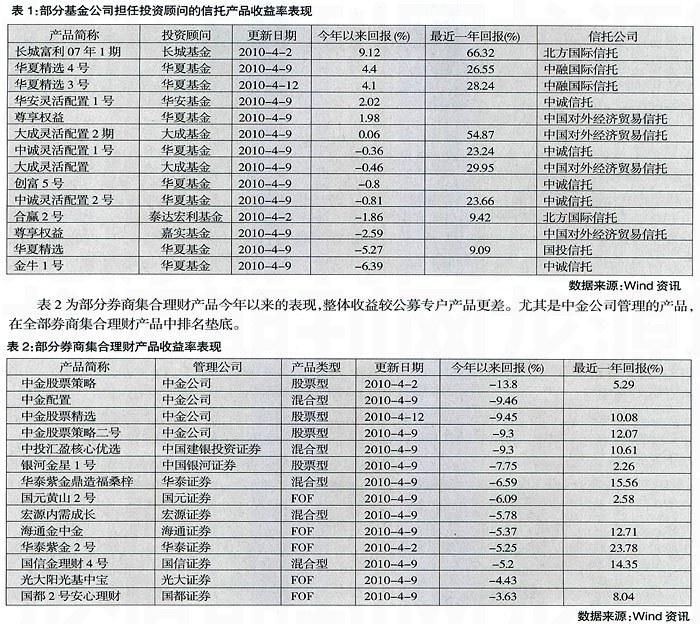

表1为部分基金公司担任投资顾问的信托产品收益率表现。数据显示,各产品之间的业绩差异较大。其中,表瑚最好的长城富利07年1期产品今年以来的收益率高达9212%(截至2010年4月2日),而表现较差的金牛1号今年以来的收益率为-6.39%(截至2010年4月9日)。

表2为部分券商集合理财产品今年以来的表现,整体收益较公募专户产品更差。尤其是中金公司管理的产品,在全部券商集合理财产品中排名垫底。

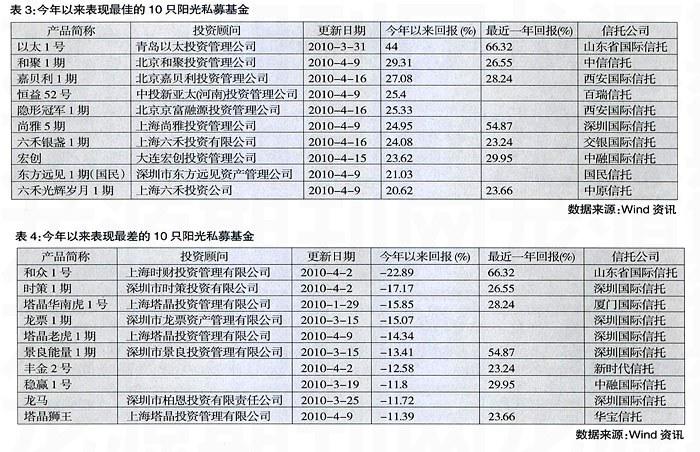

对比公募专户理财产品和券商集合理财产品,阳光私募之问的业绩分化则更为明显。表3列举了今年以来投资收益率最高的10只阳光私募产品,收益率分别在20.62%—44%之间,远远超过基金公司担任投资顾问的信托产品以及券商集合理财产品收益率表现。而表4中列举的今年以来投资收益率最低的10只阳光私募产品,收益率分别在-11.39%到-22.89%之间,也低于基金公司担任投资顾问的信托产品以及券商集合理财产品收益率表现。

但就整体而言,信托型阳光私募产品的业绩还是优于基金公司担任投资顾问的信托产品收益率表现。可以说在今年的公募专户理财、券商集合理财与阳光私募的对决中,阳光私募小胜了第一阵。

那么,为什么基金管理公司管理的专户理财产品、券商集合理财产品表现不如阳光私募、甚至也不如其管理的公募产品呢?

从盈利模式来看,公募产品以自营业务作为主要的利润来源,尤其是对于千亿以上规模的基金公司而言更是如此。尽管专户理财作为基金公司拓展业务的新领域,投入了一定的人力物力,但短时期内难以成为基金公司主打方向。近期市场传闻有少数公募基金将专户业务委托私募基金代理运作,虽为个别现象,却反映出该业务暴露的问题。至于券商集合理则产品,同样面临着自营业务与资产管理业务之间的利益矛盾。

而阳光私募则不然,信托产品几乎成为其唯一的利润来源,而且更需要投入自有资金认购产品。因此,投入精力之重也就可想而知了。

作为投资者,在公募基金专户理财、券商集合理财和阳光私募的产品选择上更要谨慎对待。既要考虑资产管理人的综合实力、过往业绩,也要考虑其投资风格、风险控制以及职业操守等方面。