违约风险对住房抵押贷款定价的影响

2010-08-13张国会

□文/张国会

一、引言

近年来,我国住房消费信贷迅猛发展,为了解决银行“短存长贷”带来的流动性风险,住房抵押贷款证券化作为一种金融创新工具开始提上议事日程。而且,中国建设银行已分别于2005年和2007年成功发行“建元2005-1”和“建元2007-1”个人住房抵押贷款支持证券,对其证券化过程中的违约风险的防范提出了迫切要求。其实,住房抵押贷款证券化在西方国家早已得到较完善的发展,但在我国相对来说还处于初级阶段,相关理论也多是集中在其必要性和可行性上。至于住房抵押贷款证券化过程中的定价问题国内也有诸多研究,但主要集中在对提前还款方面的风险对其定价带来的影响,而违约风险对住房抵押贷款证券化定价带来的影响理论甚少,尤其是随着2007年美国次贷危机的爆发,本文认为有必要对其证券化带来的风险进行更进一步的研究。

二、固定利率住房抵押贷款的理性违约行为

(一)固定利率住房抵押贷款证券。利率是资金的使用价格,住房抵押贷款可以采用固定利率,也可以采用浮动利率形式。同样,住房抵押贷款证券也是可采用固定利率,也可采用浮动利率证券形式发行。抵押贷款证券应采用固定利率还是浮动利率的问题一般来说应视抵押贷款而定。对于固定利率住房抵押贷款来说,发行的抵押证券也应为固定利率,证券利率与贷款利率之间利差用以支付担保、服务、评估等费用;若证券采用浮动利率发行,当市场利率变化时,基础资产现金流不变,而证券利率发生变化,投资者便要承担相应的风险,当利率升高时,不能保证等值贷款组合支持等值债券的偿还,利率降低时,投资者获得的收益将受损。对抵押贷款为浮动利率的情况来说,证券发行应以浮动利率为主,以浮动利率发行证券,从流程上看:一方面进来的是浮动利率;另一方面出去的也是浮动利率,则证券化单位不承担风险,收到多少钱便放出多少钱;如果发行固定利率证券,当利率降低时,证券化机构便要承担损失。因此,我们应该依据抵押贷款的情况,确定发行不同债券来适应需求。本文的研究对象为固定利率住房抵押贷款。

固定利率住房抵押贷款是指贷款利率在合同期内固定,购房者以所购的房地产作为抵押物向金融机构申请长期贷款,并承诺以年金形式定期偿付贷款本息的贷款方式。固定利率住房抵押贷款信用风险主要表现为违约风险,借款者在合同执行期间由于某些原因终止还款义务就形成了违约。当借款者违约时,贷款银行将接管抵押品——住房的所有权。从我国实际情况来看,当前固定利率住房抵押贷款推行时间不长,规模却很大,对违约行为带来风险的研究相对不足。所以,本文重点讨论固定利率住房抵押贷款的违约行为及其对贷款价值的影响。

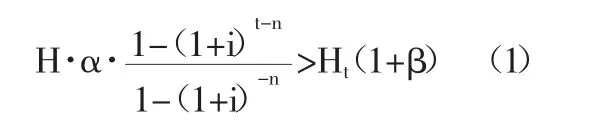

(二)住房抵押贷款证券化中借款人的违约行为。违约风险作为抵押贷款支持证券最基本的风险之一,是抵押贷款支持证券定价问题中不可忽略的关键问题。违约是借款人为使自身权益最大化或者因为没有经济能力而放弃住房产权以抵偿未偿还贷款的行为。可将其分为理性违约和非理性违约,本文主要研究违约风险中的理性违约行为。理性违约是指并非由借款人财力困难引起,而主要是由于住房市场价格变动等因素引起的借款人的主动违约行为。实际上,在借款人获得一笔住房抵押贷款的同时,就取得了一项期权,即在一定条件下进行主动违约的选择权。主动违约是借款人在不确定的经济环境中实现成本最小化和自身利益最大化的理性行为,我们可以用下式表示:

其中,H:住房价格;α:贷款/房价;i:贷款合同利率;t:已偿还贷款本息的期数;n:贷款总期数;Ht:t时期房价;β:新时期购买住房时交易费用占房价百分比。

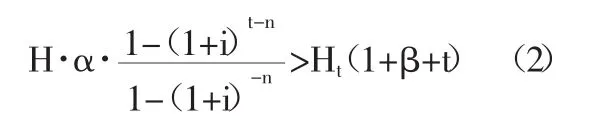

对于借款人的理性违约行为,龙海明提到违约成本对其违约决策的选择起到重要作用,因为借款人违约会对其信誉产生一定的负面影响,如贷款人会在借款人下次申请贷款时设置门槛值,借款人基于此考虑会对其执行违约期权与否进一步权衡利弊。假设违约成本占房价的百分比为t,则理性违约的公式将变为:

由上述理性违约的公式表达中我们可以看到,房价的变动是影响借款人违约的重要因素,借款人在做决策时会比较抵押房产的市场价值与未偿还抵押贷款余额的大小,将上式左边看为在t时期借款人未偿还的贷款市场价值B(t),右式为t时期抵押房产的市场价值,为住房价格减去交易费用及估计的违约成本,用H(t)表示。当 H(t)>B(t)时,借款人获得收益R=H(t)-B(t),此时理性的选择是继续还贷,保留抵押房产所有权;当 H(t)<B(t)时,借款人会违约不还款,交出抵押房产。此时,借款人损失H(t),但可以抵消负债B(t),借款人获利。

三、住房抵押贷款证券定价

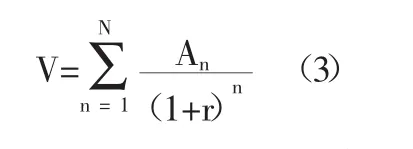

(一)无违约风险下的抵押贷款定价。正常情况下,即无违约和提前偿付情况下住房抵押贷款证券的理论价值V可表示为:

式中,An:n 时刻证券的现金流入;r:证券投资者要求的到期收益率;N:贷款期限。

我们选择偿还方式为等额本息还款的固定利率住房抵押贷款组成的资产池为研究对象。设价值为M0的抵押贷款合同年利率为R0,在实际生活中,住房抵押贷款都是逐月偿还的,则贷款月利率i=R0/12,对于时刻的选择也是发生在每个还款日,所以对于n时刻证券的现金流入,则是来源于第n个月借款者的等额本息偿还金额P,在正常情况下,其理论值为:

(二)存在违约风险情况下的抵押贷款证券定价

1、住房价格模型。考虑了借款人的违约行为之后,现金流会发生变化。由上述可知,借款人的违约行为与房价的变化密切相关,是借款人违约的重要变量。所以,有必要对房价的不确定性变化进行考察。影响房价的因素有很多,国内外学者对此看法不一。基于期权的住房贷款定价研究均假设房价的变化过程是一个几何布朗运动过程。设住房抵押贷款计息与还款在时间上都是连续进行的,并设H(t)、Φ(H,t)和 Π(H,t)分别是时刻 t房屋价格、房屋价格增长系数和价格波动系数,Z(t)是一个标准布朗运动(或称为维纳过程),则在期权定价理论中假设H(t)满足一般随机过程:

则房屋价格服从几何正态分布,即:

其中,μ和σ2分别代表房屋价格的增长率和波动系数,且均为常数,φ(·,·)为一般的正态分布。

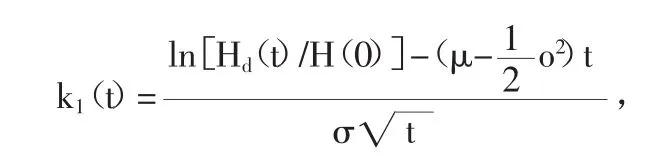

2、违约概率模型。同时,对于理性违约,戴建国证明了其违约概率,有:

式中,

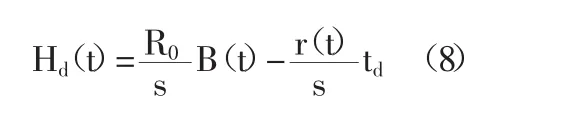

N(·)为标准正态分布的函数值;Hd(t)为无差异住房价格,当H(t)>Hd(t)时,违约不发生;H(t)=Hd(t)时,借款者对违约与不违约的选择无差异;H(t)<Hd(t)时,借款者选择违约。且考虑违约成本的情况下:

s为住房服务收益系数(相当于同期的住房租金,为住房价格的一定比例),R0为贷款合同利率,B(t)为t时刻借款人未偿还的贷款的市场价值,r(t)为无风险利率,td为违约成本。同时,在时刻t,不违约的概率为 1-P(t)。

在还款过程中存在两种情况,一是正常情形,即无违约,直至合同结束的正常还款。此时,违约概率为,正常现金流入为P;二是违约情形,假如在任意时刻n违约,则在t=1,2……,n-1时刻不违约,其违约概率可表示为P(n[1-P(t)],因为在我国现行法律系统下,贷款人违约后银行有权拍卖其抵押房产,拍卖所得款项首先用于支付贷款余额,剩余部分归贷款人所有,所以当借款人违约时,银行拍卖借款人的抵押房产来偿还贷款,此时现金流入可表示为:一是前n-1时刻的等额还款总额;二是n时刻银行拍卖抵押房产的价格与未偿还贷款的最小值,为 min[H(t)(1-β),Mt],β 为住房买卖过程中的交易费用率,Mt代表t时刻未偿还的贷款。

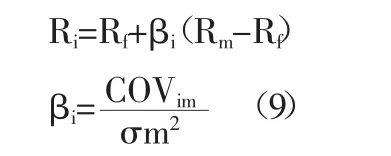

3、贴现率的选择。对住房抵押贷款证券化定价有重要影响的贴现率r的选择,我们站在投资者的角度,作为住房抵押贷款支持证券的投资者,冒风险进行投资就需要获得超过时间价值的额外收益,即超过无风险利率的投资收益,或称风险报酬。由于住房抵押贷款证券受多种风险的影响,贴现率的选择宜采用“能够说明资产风险的那个部分可以影响甚至决定该资产价格”的资本资产定价法。其基本公式为:当存在市场组合m时,单个资产i的收益Ri与其系统风险之间存在线性关系:

Rf为无风险投资收益率,一般将一年期国债利率或者银行三个月定期存款利率作为无风险利率;βi为风险系数,即住房抵押贷款支持证券i的风险校正系数,代表住房抵押贷款支持证券对资本市场系统风险变化的敏感程度,,是资本市场组合投资收益率与自身的协方差COVim与市场组合投资收益率的方差σm2之比。

综上所述,对于固定利率住房抵押贷款证券化过程中住房抵押贷款的价值可以表示如下:

在模型求解过程中,根据现时和历史房价给出住房价格波动的假设,利用蒙特卡罗模拟房价的波动,并由此确定借款人违约时银行获得的现金流,利用(10)式最终计算出贷款价值。

四、结束语

本文通过对固定利率住房抵押贷款的介绍,在分析借款人理性违约的决策条件时得出房价是其决策的重要影响因素。另外,因为违约成本的作用,如果在实践中对违约行为加重其限制条款或者惩罚措施,即增加违约成本,则对违约行为应该会起到一定的限制作用。同时,通过研究违约行为对贷款机构获得的现金流的影响,并利用资本资产定价法确定贴现率,确定了贷款机构关于固定利率住房抵押贷款的定价模型。同时,站在投资者的角度该模型也可以为其决策起到一定的指导作用。然而,由于目前国内开展住房抵押贷款证券化的历史不长,尤其是关于固定利率住房抵押贷款的发放时间很短,有关数据缺乏,所以模型中的相关参数在估计中会有一定的偏差。因此,随着我国住房抵押贷款证券化的发展,该模型有待进一步研究与完善。

[1]彭涛.住房抵押贷款的违约风险及应对措施[J].中国房地产金融·消费信贷.

[2]龙海明,唐小兰,谈咏梅.固定利率住房抵押贷款违约行为及其定价研究[J].财经理论与实践(双月刊),2008.11.

[3]戴建国,黄培清.住房抵押贷款的违约特性及其定价分析[J].上海交通大学学报,2001.12.