港航上市公司成本效率评价

2010-07-23叶伟龙

叶伟龙

(中国远洋物流有限公司,北京 100026)

0 引言

2008年,由美国次贷危机引发的全球金融危机爆发.由于世界航运市场与美国金融市场高度相关,而世界航运市场又处于资本市场的末端,根据长鞭效应,金融危机对世界经济的影响传导到航运经济的比例为1∶10[1],即世界经济增速降低1%,将引起世界航运市场增速下降10%.因此,如何开源节流、控制成本,成为港航上市公司的当务之急.

随机前沿分析(Stochastic Frontier Analysis,SFA)表示在确定的技术条件下能够实现的最大产量.实际产量与最大可能产量的比例称为技术效率,表示现实产出与理论最优产出之间的差距.其值介于0到1之间,反映生产者能够有效利用现有技术的程度.其值越趋近于1,表示技术效率越高.[2]成本效率是技术效率的1个方面,本文应用SFA研究港航上市公司的成本效率,得出其成本效率水平,为港航上市公司的成本控制决策提供依据.

1 随机前沿理论及模型介绍

有很多学者不仅从数值大小的测算和比较上对技术效率进行研究,而且从影响技术效率的因素进行分析.通常先通过估算得随机前沿函数,同时测得企业的技术效率,然后利用回归方式分析其影响因素,其研究分为2个阶段:第1阶段为估计各个企业的技术效率;第2阶段为分析企业的管理水平以及所有权结构等因素对效率的影响.这是对效率影响因素最早的分析.由于产生估计的一致性问题,为提高估算效率,减少因估计不一致带来的不确定性,可通过一次性估计测得技术效率及其影响因素.BC(1995)模型可很好地解决上述一致性问题,其用效率影响因素的函数表示技术效率的分布均值,从而达到一次性测算效率及影响因素的目的.[3]另外,该模型将配置效率问题也考虑在内,即解除利润最大条件的假设,并采用面板数据[4](panel data).面板数据是在不同时间对若个单位进行重复跟踪调查形成的数据集,在研究时间较短、截面数据较大的问题时,面板模型更有优势.

BC模型表达式如下

式中:Yit为第i家公司在第t期的成本利润;Xit为第i家公司在第t期的投入、产出的数量或价格;θ为待估参数;Ait为随机误差变量,并假设服从正态分布,

式中:η为待估参数;Bi为无效率项,属非负随机变量,且服从截尾正态分布,

由于Bit≥0,在式(1)中出现“+”表示成本函数,即成本增加;出现“-”表示生产函数,即利润下降.可运用此模型求解某年某公司在缺失数据时的成本效率.[5]

SFA的效率

2 港航上市公司成本效率评价模型的构建

2.1 港航上市公司成本效率评价模型

成本效率是对某家公司的成本接近于最佳营运成本程度的评估,主要以环境和产出相同为前提,可从成本函数推算得到.港航上市公司的成本函数由产出数量、投入要素价格、固定要素投入量或产出量、随机误差以及效率项等5个因素决定.

式中:C为成本;W为投入价格向量;Y为产出量向量;Z为固定要素投入量(或产出量);Bc为无效率项,表示可能使成本高于最佳运营水平的无效率因素(技术无效率和配置无效率统一为Bc,其中:技术无效率表示为产出Y而投入过多;配置无效率指没有对相关的投入价格W作出最优反应);εc为随机误差项,表示可能导致成本暂时提高或降低的误差和偶然性(包括测量误差和运气等).

成本函数中,为使效率评估更加高效,假设Bc和εc与成本函数的其他项可分,其公式可转换为

式中:Bc+εc为复合误差项.效率评估方法目的在于如何区分无效率项Bc和随机误差项εc.因此,可用下式表示该上市公司的成本效率

将成本或资源得到有效利用的比例视为成本效率的比率,值域为(0,1).

2.2 港航上市公司成本函数形式设定

采用柯布-道格拉斯函数设定港航上市公司的成本函数:

式中:i=1,2,…,10;t=1,2,…,6;Cit为第 i家公司在第t期的总成本;W1it和W2it分别为第i家公司在第t期的劳动力价格和实物资本价格(都属于投入要素价格);Yit为第i家公司在第t期的产出;Zit为第i家公司在第t期的实物资本投入.

3 数据来源和变量选择

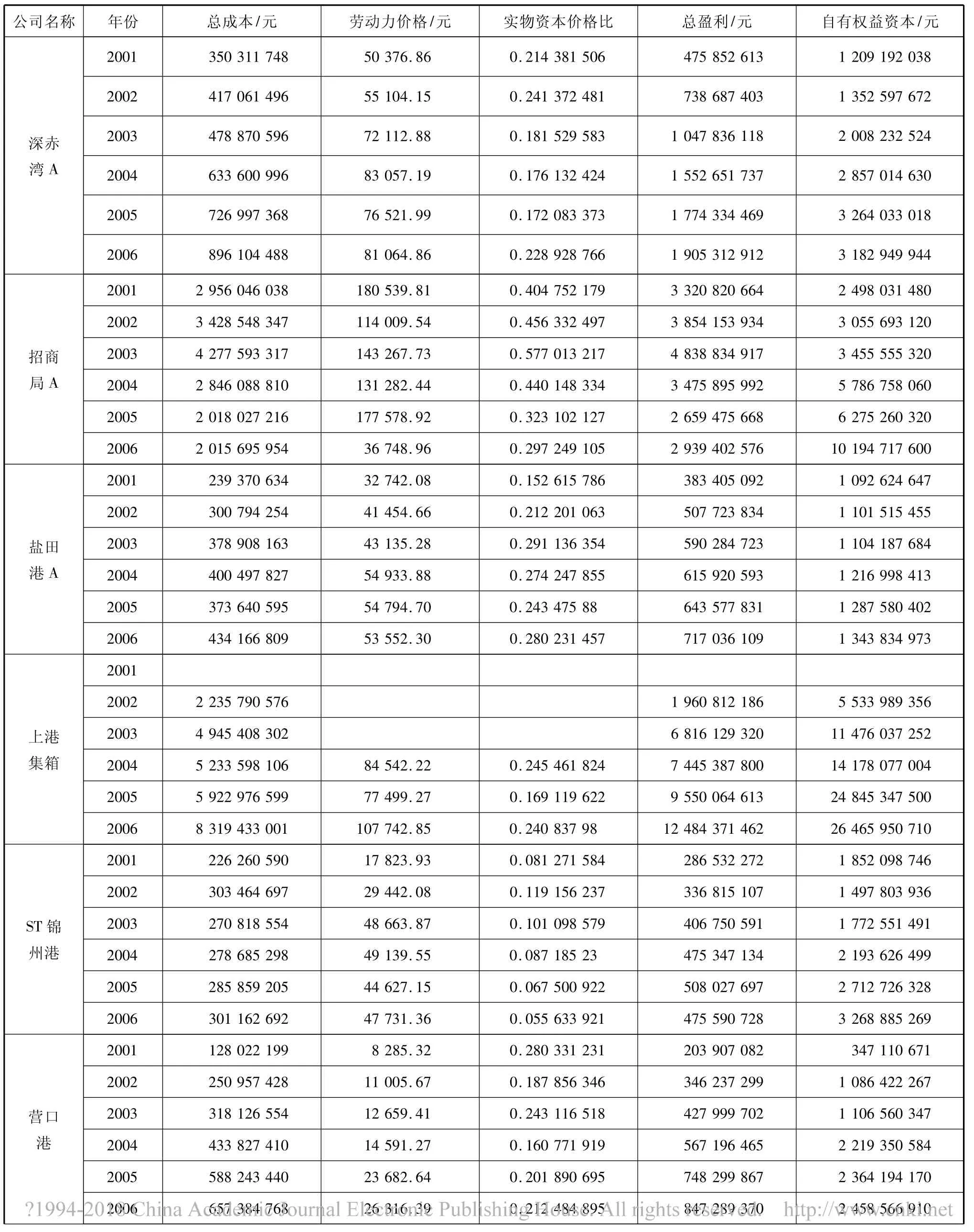

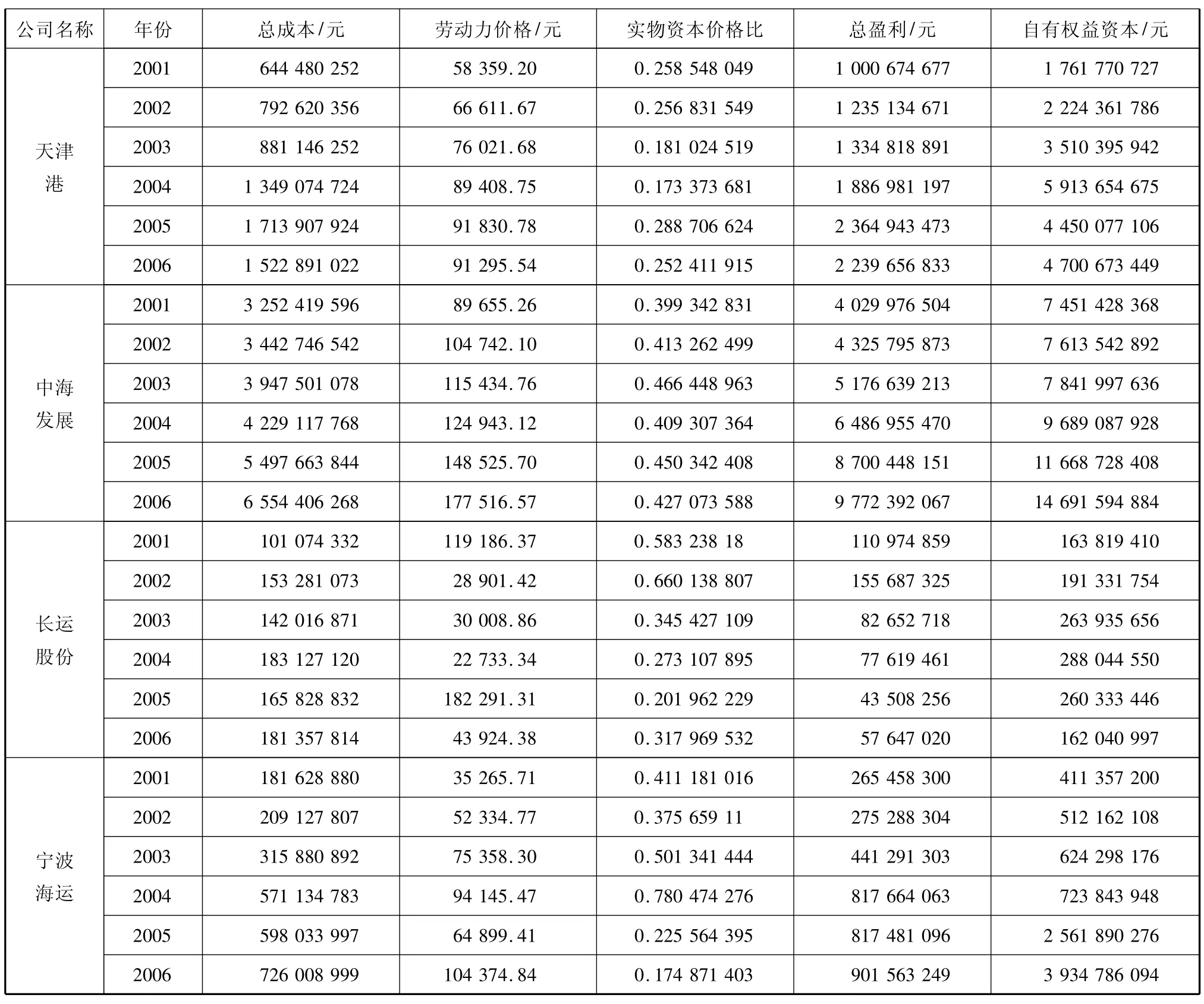

选取深赤湾A、招商局A、盐田港A、上港集箱、ST锦州港、营口港、天津港、中海发展、长运股份和宁波海运等10家港航上市公司2001—2006年的数据为研究对象.

假设2类投入分别为劳动力和实物资本,其价格为劳动力价格W1和实物资本价格W2;产出Y为总盈利;固定要素Z为自有权益资本;总成本C=营业费用+其他营业支出.

查阅2001—2006年《中国港口年鉴》、各上市公司的网站及年报后,整理出10家上市公司关于上述变量的数据,见表1.

表1 10家上市公司投入产出数据

续 表

4 港航上市公司成本效率实证分析

4.1 参数估计

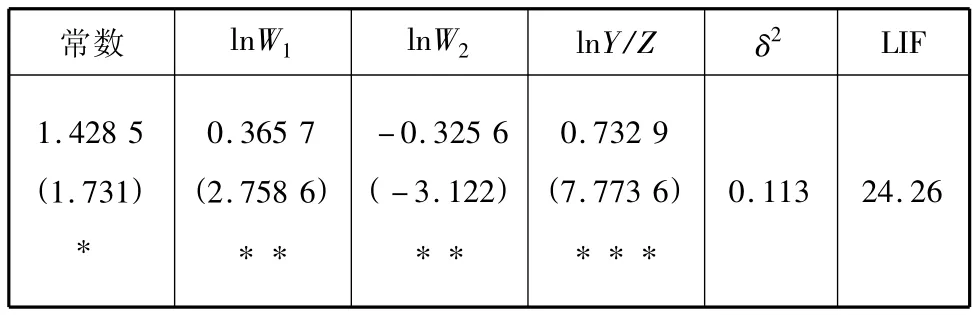

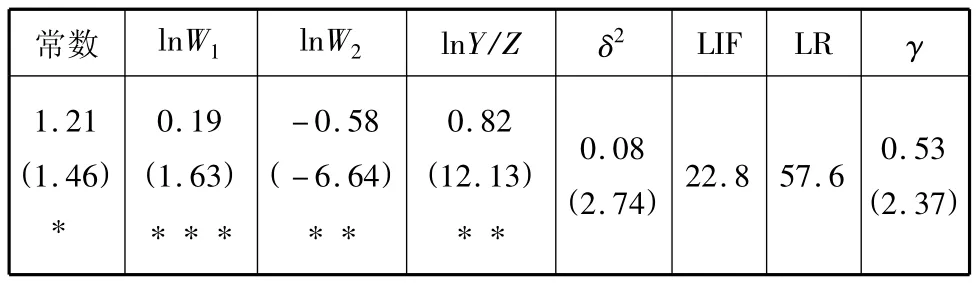

由于公司不同,所对应的资产和利润规模也不同.本文利用标准化处理[6]控制样本的异质性,用TIM编写的SFA专用程序FRONTIER 4.1[7]进行估算.成本效率随机前沿的估算结果见表2和3(分别为普通最小二乘估计[8]和最大似然估计[9]).

表2 成本效率随机前沿估计结果

表3 成本效率随机前沿估计结果

由表2和3可知,对数成本效率函数中,4个参数的估计结果都显著,且参数估计的显著性水平都在1%以上,说明本文对成本函数的设定正确.另外,由于实物资本价格系数为负数,表明实物资本价格对港航上市公司的成本效率有正向作用.

4.2 运算结果

采用FRONTIER 4.1对样本数据进行处理,可得10家港航上市公司的成本效率值,见表4.对表4进行分析,结果如下:

表4 10家港航上市公司成本效率

(1)港航上市公司2001—2006年的成本效率较低,为63.1%,标准差为12%,说明成本中有36.1%浪费.一方面我国港航上市公司在成本控制上仍有较大的提升空间,另一方面反映港航上市公司在发展过程中只注重速度和效益,忽略了节约.

(2)港航上市公司的成本效率水平从2001至2006年逐年递增,增幅也逐年增加;个别公司的成本效率增长率有所波动,但整体稳定,说明我国港航业越来越重视对成本的控制.

(3)上述10家港航上市公司中,南方的港航公司成本效率水平较北方高,深圳盐田港A是10家公司中成本效率最高的,说明盐田港A发展已趋于成熟,码头企业的人力和物力等资源已得到较好的发挥;而新兴的港口如营口港,发展历史还不长,仍具有很大的提升空间.

(4)航运企业的成本效率水平波动性比港口企业大,而港口企业的成本效率发展水平则比较平稳;这也说明航运企业较多地受航运市场的影响,港口企业虽然也受航运市场的制约,但敏感度不如航运企业高.

5 结论

在利用SFA进行港航上市公司成本效率水平的测度时,首先需要限定成本效率前沿函数的具体形式,其中效率前沿函数中各参数的确定可通过对样本进行估测得出.同时,在利用效率前沿分析的参数方法进行研究时,容易受会计数据计量以及好坏运气的影响而存在随机误差项,且该误差项服从一定的分布.

本文运用SFA方法对我国10家港航上市公司2001—2006年的成本效率进行分析研究.从实证结果中可以看出,我国港航业的成本效率逐年递增,但目前效率水平还不高,仍有较大的提升空间.港航业更应加大力度进行资源整合,注重成本节约,避免浪费,在稳步发展的同时,提高成本效率.

[1]刘深,宋蔚兰.基于SAF的中国商业银行效率研究[J].金融研究,2004(6):138-142.

[2]COELLI T.A Guide to frontier version 4.1:a computer program for stochastic frontier production& cost function estimation[D].NSW:University of New England,1996.

[3]BERGE A N,De YOUNG R.Problem loans& cost efficiency in commercial banks[J].J Banking& Finance,1997,21(3):849-870.

[4]陈春芳,宗蓓华.基于SFA的上海港集装箱码头效率评价[J].上海海事大学学报,2008,29(3):87-92.

[5]许晓雯,时鹏将.基于DEA和SFA的我国商业银行效率研究[J].数理统计与管理,2006,25(1):68-72.

[6]COTO-MILLAN P,BANOS-PINO J,RODRIGUEZ-ALVAREZ A.Economic efficiency in Spanish ports:some empirical evidence[J].Maritime Policy& Manage,2000,27(2):169-174.

[7]李勇,刘新梅.基于DEA和SFA的煤炭行业上市公司技术效率比较研究[J].陕西煤炭,2007(6):3-6.

[8]何晓群,刘文卿.应用回归分析[M].北京:中国人民大学出版社,2001:58-72.

[9]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006:32-35.