中美双边货物贸易统计的现存问题与数据修正

2010-07-23徐进亮

徐进亮,富 尧

(1.对外经济贸易大学 国际经济贸易学院,北京100085;2.珠海市外经贸专修学院 经贸系,广东 珠海 519000)

1 问题的提出

2009年5月12日美国共和党众议员拉森(Rick Larsen)和民主党众议员科克(Mark Kirk)宣布启动《美中市场接触和出口促进议案》的立法工作。该议案旨在帮助美国企业,特别是中小企业进入中国,并将成为推动美国把中国的出口视为平衡双边贸易的关键。笔者认为所有政策措施都应该建立在真实的统计数据的基础上,而中美双边货物贸易差额的官方数据一直存在较大差异(如表1所示),这构成了中美双方争论的焦点。

表1 中美双边货物贸易统计数据 (单位:10亿美元)

各指标含义如下。

中、美两国关于双边货物贸易差额统计的差距主要是受转口贸易的影响,本文将通过对转口贸易的调整使双边货物贸易统计的结果更准确反映中美贸易现状。中美双边货物贸易差额已不再是简单的双边贸易问题,转口贸易的存在使得货物原产地和转口地分别获得部分贸易利益;而加工贸易和FDI的发展要求我们从多边角度看待双边贸易问题;货物与资金流动相分离,则要求我们结合国际收支来看待双边贸易问题。上述问题的存在,都迫切要求我们对传统的产消国标准进行改革和修正。

2 现行双边货物贸易统计体系的缺陷

中、美两国现阶段均采用“产消国”双边货物贸易统计体系,即以货物通过国境或关境为基础,对进口货物统计原产国,而对出口货物统计已知的最终消费国。目前国际上对于原产国的判定尚未形成统一标准。

货物的原产地是指货物的“国籍”,各国海关采用“实质性改变”作为判定多国产品原产地的基本原则;但由于“实质性改变”原则过于笼统,各国在海关操作中针对不同货物常分别采用税则归类改变标准、从价百分比标准和制造或者加工工序标准中的一种或多种判定产品原产地。原产地规则广泛适用于国别配额、反倾销措施、国别贸易统计、原产地标记等领域,是一项涉及各国经济利益的重要法规,是一国对外经贸政策措施的重要组成部分。

WTO目前仍没有完全协调各国的非优惠性原产地判定标准,这使得各国在同类商品的原产地判定标准上存在较大差异。例如从日本进口的电子显像管在中国加工组装成彩电后出口到欧盟,按照中国原产地标准只要彩电在中国插件、焊接、装配并使价值增值超过30%,该彩电就可取得中国原产地证书,记入中国对欧盟的出口。而欧盟则以增值率达到45%以上的国家作为原产地,因此如果日本产显像管占整个彩电生产成本的45%以上,那么该批彩电的原产地是日本,应统计为日本对欧盟的出口。

由此可见原产地标准从诞生起就并非纯粹为双边货物贸易统计服务,而是包含了多方面的经济利益考虑,因而采用产消国标准进行双边货物贸易统计时就难免受到其他因素的干扰,其统计结果与双边货物贸易实际状况可能严重不符。

3 对现行中美双边货物贸易统计结果的修正

转口贸易、加工贸易、国外附属机构贸易等贸易方式的出现,对现行的产消国双边货物贸易统计提出了新的挑战,需要重新对产消国双边货物贸易统计体系进行审视,对已有的双边货物贸易统计数据加以修正。

3.1 对转口贸易因素的修正

中国大陆出口到美国的部分货物要经香港转口,反之亦然。由于中美双方均采用产消国统计标准,使得经香港转口的货物在出口前因不知最终消费地而漏记了中国对美国的出口,美国采用原产地标准将香港中间商转口过程中的加价也记入美国从中国的进口,即将香港中间商的贸易利益也记成了中国大陆的贸易利益,如此一漏一增夸大了中美双方在统计数据上的差异。

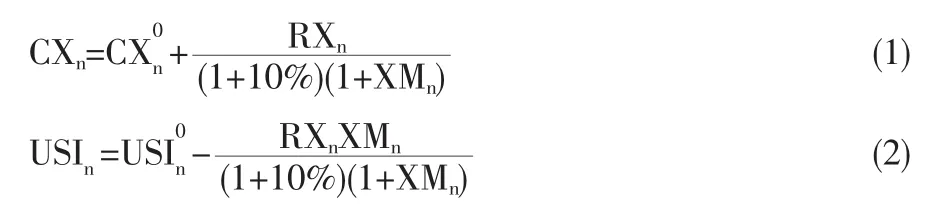

中美双边货物贸易统计对香港转口因素的修正,在方向上分为中国大陆经香港对美国出口及中国大陆经香港从美国的进口;在内容上分为转口漏统计的部分和转口过程中中间商的加价部分。中国货物出口额采用FOB统计,而美国货物出口额采用FAS统计,FOB与FAS的差别在于前者一般包括装船费用,这项费用占FAS价的1%。在货物进口方面中国采用CIF统计,CIF包括商品自出口国到进口国的保险费和运费,而美国货物进口额采用FOB统计,CIF价通常比FOB价高10%①10%的折扣是常规的转化方法,世界货币基金组织也采取这种转化方法,在Fung和Lau(2001,2003),Amjadi和Yeats(1981)中有关于这些运输费用的修正和衡量的论证。。因此,对经香港转口部分和加价部分的调整公式为:

②中国货物进口额采用CIF统计,美国货物出口额采用FAS统计,将中国的货物进口额转换成FAS(美国港口)统计,剔除运费和保险费的干扰,以更好的比较双边货物贸易数据。

其中:CXn为第n年中国大陆对美国出口的中国官方数据调整值(FOB中国大陆港口);

RXn为第n年中国大陆经香港转口对美国的出口值(FOB香港港口);

XMn为第n年中国大陆经香港对美国的转口中间商加价比率[5];

USIn为第n年美国从中国大陆进口的美国官方数据调整值(FOB中国大陆港口);

CIn为第n年中国大陆从美国进口的中国官方数据调整值(CIF中国大陆港口);

RIn为第n年美国经香港转口对中国大陆的出口值(FOB 香港);

IMn为第n年美国经香港对中国大陆的转口中间商加价比率;

USXn为第n年美国对中国大陆出口的美国官方数据调整值(FAS美国港口)。

中美双边货物贸易的统计结果调整后见表2~表4。

表2 转口贸易因素修正后中国出口额和美国进口额 (单位:10亿美元)

表3 转口贸易因素修正后中国进口额和美国出口额 (单位:10亿美元)

表4 转口贸易因素修正后中美双边货物贸易差额 (单位:10亿美元)

经过对经香港转口部分和香港中间商加价部分的调整,2005年中国官方统计对美国的货物贸易顺差应为1464亿美元,美国官方统计的对中国货物贸易逆差应为1889亿美元。

对转口贸易因素的修正结果表明经济全球化带来的贸易流程复杂化,使得原产地获得的生产利益与贸易利益相分离,也就是说转口贸易存在使得生产利益和一部分贸易利益为原产国获得,而另一部分贸易利益为转口地获得。而传统的原产地统计仅简单地将贸易利益完全归入原产地的生产商,未将原产地和转口地分别获得的贸易利益相区分,因此无法准确清晰地反映多边贸易的真实利益分配。这就要求我们在对转口贸易因素修正时,从现行的产消国双边货物贸易统计结果中扣除香港获得的贸易利益,以便更加准确地反映中美贸易的利益分配。

3.2 对加工贸易因素的调整

改革开放后加工贸易在中国迅速发展壮大,2008年加工贸易出口值为6751.8亿美元,占出口贸易总额的47.26%;一般贸易额为6625.8亿美元,占出口贸易总额的46.38%。可见加工贸易已成为研究双边货物贸易统计不可忽略的因素。

中国的加工贸易企业多来自日本、东南亚、香港、台湾等国家或地区对中国大陆的产业转移,这些国家或地区在第一次加工贸易的产业转移中获得了快速发展,但随着劳动力成本的提高这些国家或地区的厂商迫切需要新的廉价劳动力,而中国的改革开放正好满足这一条件。

产业的转移还伴随着贸易差额的转移,两头在外的加工贸易使原有的东亚国家或地区对美国的贸易顺差,以中国大陆为跳板,转化为中国大陆对美国的顺差。例如美国总统经济报告(2005)对美国对华贸易数据作了专门分析,得出结论:尽管美国扩大了从中国的进口,但这在一定程度上是其减少了从其他太平洋地区市场进口的结果,因为这一地区的企业均已把制造工厂迁移到了中国[7]。美国商务部的统计数字(如表5、表6所示)能更好地验证这一结论。

表5 美国从东亚各主要国家和地区的进口额 (单位:10亿美元、%)

表6 东亚各主要国家和地区对美国贸易差额 (单位:10亿美元、%)

从以上数据可以看出尽管美国从中国大陆的进口额以及对中国大陆的货物贸易逆差在逐年增加,但美国从整个东亚国家和地区的进口比例及贸易逆差比例基本保持不变,中国对美国顺差的增加伴随着其他东亚国家或地区对美国贸易逆差的增加或顺差的减少,其中很重要的原因就是中国承接了这些国家和地区加工贸易的产业转移。因而不能仅从中美双边贸易的角度去片面看待中美贸易差额,要以更广阔的视角在多边贸易的基础上审视这一差额;将产生贸易差额的原因完全归咎于中方无益于降低贸易差额,双边贸易问题要从多边角度寻求解决方案。即使按照中国的原产地标准可以将加工贸易企业产品的原产地判定为中国大陆,但如果该企业为外资企业,实质上是将其母国的贸易差额转移到了中国,因此,应采取科学的方法对这一问题加以修正。经济全球化使得原有的一国产品转化为“万国产品”,制成品的原产地与原材料的原产地相分离,中国大陆大量加工贸易转移所带来的顺差,要求我们必须从多边贸易的角度审视双边贸易差额和双边贸易问题。因此世贸组织《保障措施协议》第二条第二款中规定“保障措施对进口产品的适用应不分来源。”

3.3 对FDI因素的调整

随着中国利用外资数量的逐年增加,国外附属机构已成为中美贸易的重要载体,对双边货物贸易差额产生重大影响:一方面美国国外附属机构在中国的销售额没有记入美国对中国的出口,另一方面美国国外附属机构对美国的出口却记入了中国对美国的出口,从而进一步夸大了中美贸易差额。在华外资企业的出口额已远超其他企业的出口额(如图1所示),占中国出口贸易的半壁江山,是拉动中国出口增长的主要力量。

图1 按企业性质统计出口额

近年来国内外学者对国外附属机构贸易的研究受到广泛关注。例如2008年全国外经贸最高学术奖——安子介优秀论文一等奖论文《贸易差额的衡量:基于所有权还是所在地》中指出对于FDI大量流入的国家,“所在地”统计导致“贸易差额对实际贸易利得的严重背离,不能反映现实经济生活中的真实经济与贸易平衡情况。”中国是世界上吸引FDI最多的国家,“中国的贸易顺差中有很大一部分是由外国在华附属企业创造的,这样的贸易顺差估算高估了我国的贸易利得。”为此应当建立以所有权为基础的双边贸易统计体系,基于全球视角的双边贸易差额应统计世界范围内“一国公民从另一国公民处获得的净收入”,外资企业的净出口和从中国国内销售获得的利润都应从双边贸易剔除。

《贸易差额的衡量:基于所有权还是所在地》一文的作者试图从所有权的角度对双边贸易统计体系加以完善,为衡量外国附属机构贸易提供了正确的思路,但现行双边贸易统计的依据是产消国标准,与国际收支平衡表中确立的“所在地”标准存在较大差异,限制了所有权双边货物贸易统计的可操作性。由于货物多涉及“多国生产”情形,使得厂商的所在地可能与产品的原产地相分离,国际收支平衡表中的“所在地”与产消国标准中的“原产地”相区别,因此有关双边货物贸易差额的争论只存在于海关统计数字之间。我国利用外资方式众多,将外商出资额超过50%的中外合资企业都看作外国在华国外附属机构,会将部分中资的利得划入外国所有;而中外合作经营企业按合同划分收益,与所有权无关,无法进行所有权统计。

传统国际贸易理论认为贸易顺差代表该国产品竞争力较强,在对外贸易收支上处于有利地位,而贸易逆差则表明一国在对外贸易收支上处于不利地位。FDI的大量存在使得这种传统认识已不合实际,国外附属机构贸易使得“一国即使拥有巨大贸易逆差,也能从国际分工中攫取巨额利益;一国即使拥有巨大贸易顺差,也能从国际分工中收获甚微。”[3]以美国为例,根据OEF的计算结果,截止2005年由于同中国贸易、在中国投资使美国的价格水平下降了0.5%,即美国消费者和公司的真实收入增加了0.5%,美国的生产效率也有所提高[6]。2005年由于中国经济改革的影响,美国GDP增加了0.4%左右。预计到2010年,美国通过与中国贸易将获得更大好处:到2010年美国GDP将多增加0.7%,价格水平下降0.8个百分点,美国家庭年平均真实可支配收入将增加21000 美元[6]。

经济全球化带来的生产全球化,跨国公司增值链的全球布局,使得海关关界日益模糊,传统的出口国海关的原产地统计与跨国公司内部的净收益统计严重背离,致使传统的原产地统计无法准确清晰地反映跨国公司销售全球化的真实利益分配。这就要求我们必须在传统的原产地统计中对跨国公司的生产和销售全球化做相应的反映,以便更加准确地反映中美贸易的贸易和生产利益分配。

3.4 贸易与投资的同方向流动

中国对美国的贸易顺差一方面为美国提供了廉价的商品,同时使中国外汇储备逐年增加,为减少外汇敞口的风险,中国政府不得不动用美元储备购买美国债券,在爆发金融危机时外汇储备既面临着外汇风险又面临着债券贬值风险。2008年6月中国拥有5350亿美元的美国国债,金融危机发生后美国国债严重贬值,为防止在美国证券投资大幅缩水,到2009年1月中国拥有的美国国债以达到7390亿美元。另一方面中国购买美国的债券相当于为美国消费者提前消费融资,使美国从中国的进口增加,加大了中美贸易差额。可见贸易与投资不但呈现同方向流动,而且相互影响,单一的对贸易差额进行考察显然是不科学的。为更全面地反映中国对外贸易状况,笔者建议:结合《贸易差额的衡量:基于所有权还是所在地》一文的部分观点,按照所有权标准对中国国际收支平衡表进行调整,结合贸易与投资的同方向流动,用综合账户差额反应中国对外经济交往状况。

经济全球化带来的生产要素的全球流动,使得货物流与资金流由传统的反方向付款流动向同方向的投融资转变,致使传统的贸易统计早已无法全面地反映贸易两国的经贸交往。这就要求我们不仅要看传统的原产地贸易统计,还有结合贸易两国的双向投资统计,以便更加全面地反映中美贸易的经贸往来。

4 结论

随着贸易形式及贸易内容的多样化,原有的产消国双边贸易统计已不能准确反映中美双边贸易状况。国际贸易方式的多样化使得双边贸易产生的经济利益不断细化,产品原产地的贸易利益与转口地的贸易利益相分离,原材料的原产地与制成品的原产地相分离,跨国公司生产的全球布局更是削弱了海关在双边贸易统计中的作用,因而需要对现行双边贸易统计结果进行修正,以更准确反映利益分配格局。双边贸易要站在多边角度考察,贸易与投资要结合考虑,因此WTO不允许因双边贸易不平衡限制进口,不允许采取贸易保护或贸易保护主义。但对于国际收支不均衡可以采取一定的限制措施,因为贸易顺差积累的外汇可以用于对外投资,贸易逆差所产生的外汇缺口可以通过吸引国外投资来弥补,而国际收支不均衡会造成外汇储备不断增加或减少,降低了一国经济的抗风险能力。

[1]贾怀勤.贸易统计国别标准的演进哲学:否定之否定[J].国际贸易问题,2006,(7).

[2]刘丽娟,徐进亮.原产地规则的产生、运用与改革[M].北京:中国经济出版社,1998.

[3]孙华妤,许亦平.贸易差额的衡量:基于所有权还是所在地[J].国际贸易问题,2006,(5).

[4]BEA.An Ownership-Based Framework of the U.S.Current Account,1997~2006[J].Survey Of Current Business,Jan,2008.

[5]K.C.Fung,Lawrence J.Lau,Yanyan Xiong.Adjusted Estimates of United States-China Bilateral Trade Balances—An Update[Z].Stanford University,2006,(4).

[6]OEF.The China Effect:Assessing the Impact on the US Economy of Trade and Investment with China[Z].The China Business Forum,Jan,2006.

[7]林斐婷.中美贸易不平衡争议的文献综述[J].国际贸易问题,2007,(5).