未确知测度模型在企业经济效益评价中的应用

2010-07-23郭奇

郭 奇

(天津工程师范学院 经济与管理学院,天津 300222)

0 引言

在对企业经济效益进行评价的过程中,要评估的属性不止一个,例如取评价属性(I)为产品质量提高率、净产值率、可比产品成本降低率、全员劳动率等。企业的经济效益决定于多项经济属性,诸多经济属性可分为若干个层次,若干层次的经济属性对经济效益的影响作用各异,因此是一个典型的多属性综合评价问题。未确知测度理论已成功地应用于环境质量评价、绩效评价等多属性综合评价领域[1][2][3]。在进行企业经济效益评价时,当评价属性分级标准及各指标值给定之后,其综合作用结果如何应该属于未确知测度问题。因此,采用未确知测度理论对企业经济效益进行综合评价能够更客观地反映企业的综合经济效益状况,从而为企业进一步提高经济效益提供决策依据。

1 企业经济效益的未确知测试评价

在利用未确知测试模型来评价企业经济效益时,可以按照下面的步骤进行。

1.1 评价属性的选择和分级标准

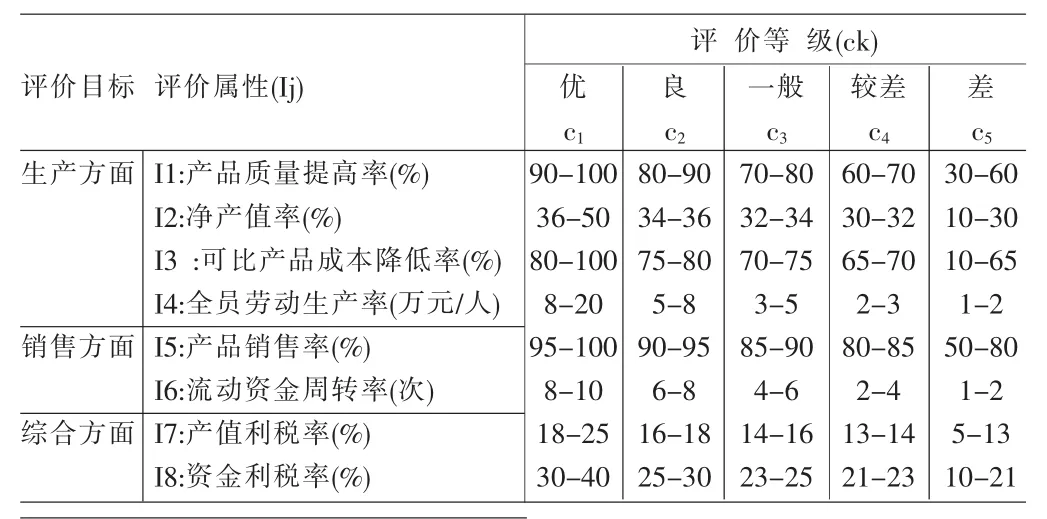

表1 企业经济效益水平标准[5]

根据我国企业发展的实际情况,为了便于操作,本文选取的影响企业经济效益水平的关键属性包括生产、销售、综合三个方面的8个属性,同时将企业经济效益水平分为优、较优、一般、较差、差五个等级,具体标准如表1所示。

1.2 评价对象各属性的评价数据

我们选取同一行业的三个企业的经济效益进行评价,各属性的评价数据如表2所示。

1.3 构造样本的测度函数

首先构造单属性测度函数μ(x),以便求得各测度值μijk,从而求出样本 xi的测度空间(μijk)m×K,1≤j≤m,1≤k≤K,i=1,2,…,8。根据表1指标的划分标准,按分级标准从严考虑,c1级指标特征值以区间数给出者取区间下限值作为c1级标准;c5级指标特征值取区间上限值作为c5级标准;c2、c3、c4级则取区间数的中值作为级标准。

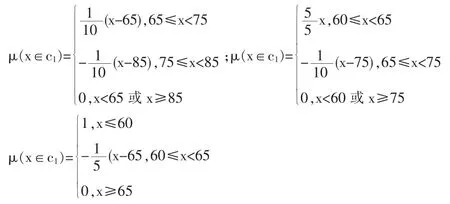

现在计算第i个样本(xi)的第j个属性值xij属于ck类的未确知测度 uijk=u(xij∈ck),不妨假定 af1<af2<…<ajk,则 uijk的计算规则如下:

uijk=0,当 k<1 或 k>I+1时

根据式(1),可以构造出产品质量提高率(I1)这一指标的未确知测度函数。

易于验证,所构造的函数 μ(x)都满足:0≤μ(x∈c)≤1,并且μx(c)=1(即满足归一化条件),是未确知测度函数。

用同样的方法,可以构造出所有样本的属性测度函数。由测度函数求出各单属性的测度值μijk。

1.4 单属性测度矩阵

根据测度函数求出的各单属性的测度值μijk可以确定各评价对象的单属性测度矩阵。

1.5 属性权重的确定

按照式(2)、(3)求得各评价对象xi(i=1,2,3)的各属性权重向量:

表2 三个工业企业的经济效益属性值

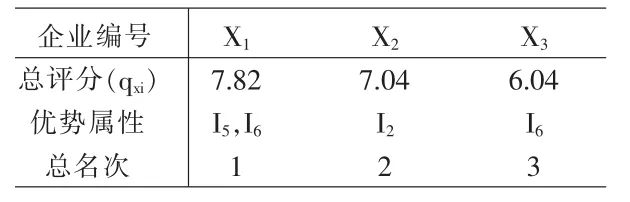

表3 三个企业经济效益综合评价结果

1.6 多属性综合测度评价矩阵

按照式(3),求得多属性综合测度评价矩阵为:

2 评价结论

根据综合测度矩阵,可以对评价对象xi(i=1,2,3)进行识别和排序。如果按照最大隶属度原则进行识别,可以得出企业1的经济效益属于一般,企业2属于良,企业3也属于良。实际上这一结论是不可信的,因为企业1属于优和良好的概率之和为0.57,企业2属于优和良好的概率之和为0.58,而企业3属于优和良好的概率之和仅为0.37。为此,我们引入评分原则进行识别。

应用评分准则,采用十分制,取nl=12-2l,1≤l≤5。则可得企业分值及综合评价总名次,见表3。

由排序情况看,企业1的经济效益情况最好,企业2次之,企业3排名最后。根据各评价对象的单属性矩阵可知企业1的销售方面的指标比较出色,企业2的净产值率比较具有竞争优势,企业3流动资金周转率比较有优势。

3 结束语

本文将未确知测度理论应用于企业经济效益的综合评价。该方法通过未确知测度运算,将复杂的多属性评价问题转化为定量评价,从而能够更直观、更合理地分析评价企业的经济效益状况。应该注意的是,在模型的应用过程中,评价指标体系的内容、各权数的确定将直接影响到评价的最终结论。因此,应结合企业的具体情况而定,可以广泛征求有关专家的意见,重综合考虑,并尽量采用客观赋权的方法来修正各属性的权重。

[1]刘开第等.水环境质量评价的未确知测度模型[J].环境工程,2000,18(4).

[2]郭奇.煤炭企业经济效益评价的未确知测度模型[J].河北煤炭,2002,(8).

[3]郭奇,朱莹莹.基于关键事件的企业员工绩效评价[J].职业时空,2008,4(1).

[4]程乾生.属性集和属性综合评价系统[J].系统工程理论与实践,1997,17(9).

[5]胡斌.基于可拓学的工业企业经济效益评价研究 [J].工业技术经济,2008,27(1).