中国A股IPO发行成本:国有上市公司与非国有上市公司的比较

2010-07-16刘鑫宏中南财经政法大学金融学院湖北武汉430073

刘鑫宏 (中南财经政法大学 金融学院,湖北 武汉 430073)

在首次公开募股时,非国有上市公司是否比国有上市公司承担更多的IPO(Initial Public Offering,股票首次公开发行)发行成本?此问题成为学术界研究不同所有制企业IPO融资效率的重要分支内容。国外学者对IPO发行成本的研究成果较为丰富,但基于国内IPO市场发行上市制度的渐进性改进特征,现有以不同所有制性质的企业承担发行成本差异性的研究成果。因此,笔者从我国企业国有、非国有所有制出发,比较分析我国IPO发行上市费用,并实证检验其影响因素,以期得到所有制性质不同的上市公司承担IPO发行成本差异性证据。

一、文献回顾

国外学者关于上市公司IPO发行成本的研究大多依据Ritter的划分方法:企业IPO发行成本分为直接成本 (Direct Costs)和间接成本(Indirect Costs)两部分。[1]P268-281直接成本包括承销费用、中介机构费用和印刷费用、宣传广告费用等,间接成本一般表示为IPO折价,将IPO发行成本定义为发行人对新股的首次持有者(Initial Owners)的一种低于市场价值的临时性损失,发行人如此作为的目的在于保证二次发行融资。[2][3]P293-420

IPO折价是拟上市企业(发行人)在新股发行中承担的一项间接损失,是对投资银行的道德风险成本[4]P955-975和对信息灵通者的补偿[5]P187-212,因此发行成本的变动会形成IPO数量的波动。[6]P421-429企业在发行之前和发行之时,将本企业质量信号向市场传递[7]P303-324,信息披露越多,越提高发行人的透明度,越有助于减少因信息传递不对称而带来的投资者对企业价值信号不确定,从而减少IPO筹资成本,包括直接成本和间接成本。[8]P213-231;[9]P1-17上市公司直接成本的研究多集中于承销商声誉与承销费用关系[2][10]P51-60;[11]P3-20、中国IPO市场审计成本效益与抑价率关系[11][12]P23-29等方面。

国内学者鲜有对IPO筹资成本的独创性成果,更多研究显示于使用国外经典理论和模型来印证、解释国内IPO企业筹资成本及其影响因素。①我国民营企业上市既面临直接成本,还必须为上市支付巨大的转型成本;同时,在民间金融发达地区,民营企业还承担了独特的机会成本——通过上市融资而放弃了债务融资的便利构成的IPO机会成本。[13-14]中国民营企业IPO发行成本在不同年度、不同发行方式和发行规模方面都有显著差异,其中发行规模、市场情况、首发方式显著影响着中国民营企业IPO发行成本。[15]

二、思路、数据和方法

本文把企业不同所有制性质与企业IPO承担的发行成本两者看做重要因果联系,以此作为本文分析的逻辑起点。通过吸收Ritter理论及其发行成本的分类,将我国上市公司分为国有上市公司和非国有上市公司,②研究两类企业首次公开发行募股时承担发行成本规模、结构和影响因素方面的差异性。采用多元线性回归模型分析此差异特性,并以我国A股市场发行上市制度改革为主线,将发行制度和定价制度内置于发行成本模型。

为此,实证数据选择的样本为1999年1月到2008年12月底中国A股市场全部首次公开发行的上市公司,不包括B股上市公司。数据来源于“国泰安研究服务中心”(GTA-RSC)的“中国上市公司首次公开发行研究数据库 (A股)”。样本剔除了指标(如发行成本、抑价水平、发行前财务成本)数据缺失的公司数据,并且还剔除了A股金融行业(银行、证券、信托和保险公司)IPO公司数据。③

三、IPO企业的发行成本

(一)度量发行成本

参照Ritter(1987)的分类,笔者将中国国有上市公司与非国有上市公司IPO发行总成本设定为直接成本与间接成本之和。直接成本是企业为获取市场对本企业投资权益需求的信息集合而支付的费用,以及谈判和经常性契约的费用;间接成本是市场投资者获取发行人发行股票后而得到的收益,即IPO折价,对于发行人来说这是发行公司股东向投资者的一种财富转移。用企业IPO折价度量国有上市企业、非国有上市公司的间接成本。直接成本包括中介机构费用、上市费用及交易费用和新股上市推广辅助费用,具体说来主要包括:证券承销商的承销费、资产评估费、会计师费、财务顾问(保荐)费和律师费。

(二)IPO企业发行成本的统计描述

在样本区间内,以政府或国有控股公司为最终控制人的企业占60%。中国A股首次融资百亿规模级别的企业并不多,且全为国有上市公司;样本区间内A股企业平均融资119899.9万元,非国有企业首次融资规模平均为40799.8万元,远低于国有上市公司的首次融资规模(约为110175.2万元)。这说明在中国A股市场上,非国有企业的融资能力比国有企业的融资能力相差甚远,国有企业获得的首次融资能力约为非国有企业的2.7倍。表1为发行成本的单频数据描述,非国有企业成本构成的绝对值明显低于国有企业的各项发行成本,但是从相对值看来,结果未必如此。在发行总市值指标比较上,国有企业上市融资的动力更强于非国有企业。非国有上市公司直接成本和间接成本总额分别为国有上市公司的0.711、0.395倍,平均值指标比较亦能如此反映。但是比较相对值指标更能揭示因所有制不同而承担IPO发行成本的不同影响程度。国有上市公司直接成本只是其发行总成本的2.47%,而该指标在非国有上市公司样本里为4.2%;间接成本是按照经市场收益率调整后的折价费用数据计算的,结果也显示国有上市公司的折价费用占发行总成本的比例高于非国有企业的比例,并且国有企业往往有高于1倍的折价费用(101.26%)。

表1 IPO上市融资费用的统计描述

表1数据揭示了无论是什么样的所有制性质,其首次上市融资费用大部分来自于间接成本,间接成本在发行总成本的份额远超了直接成本对发行总成本的影响。非国有企业的发行总成本占发行总市值的54.29%,国营企业的发行总成本为49.33%,说明非国有上市公司发行成本绝对值小于国有上市公司,但其发行总成本对发行总市值的影响程度比国有企业大。笔者认为,参考中国证券市场IPO发行制度市场化方向改革的历史,该证据事实背后的解释是相对于非国有上市公司,国有上市公司具有较好的融资规模(所以绝对值较高),得到了外溢的规模效应;而非国有上市公司受限于融资规模,相关成本没有达到规模效应。

不论是非国有上市公司还是国有上市公司,发行成本各项构成都未能服从正态分布。从表1的偏度、峰度两项指标来看,两类上市公司的发行成本都显示出了“左偏、右尾、高峰”的不对称分布。发行成本非正态分布特征正显示了中国证券市场首次发行与上市制度改革的动态变化,企业IPO发行方式、承销方式和发行定价方式历经改革,逐渐趋于市场化方向。④

四、变量选择与模型设定

(一)变量选择

因变量由企业上市发行总成本、上市融资直接成本和上市融资间接成本构成。为便于不同子样本企业之间数据可比性,解释变量的三个成本指标均采用比率指标,其中:

上市融资直接成本=平均每股发行费用÷发行价格×100%;

间接成本=经市场指数调整后的IPO首日超额收益率(折价水平);⑤

表2 自变量与因变量的描述

发行总成本=(直接成本+折价水平)/(1+折价水平/100)

自变量由发行规模、发行前每股盈利、中签率、定价方式和发行方式等因子组成,自变量的相关统计描述如表2所示。

发行规模对发行成本的影响表现在,一是发行规模小的股票通常比发行规模大的股票更具有投资性(投机性),IPO折价程度更高;二是中介机构与发行人就委托事宜谈判和形成契约性收费往往依据IPO发行规模,并且根据发行规模的一定比例收取中介费用。

发行前每股盈利指标反映了发行人的盈利能力。盈利能力较强的企业,具有较好的发展前景,投资者信赖度加深,认为IPO定价接近企业实际价值,折价发行概率和程度较低;盈利能力较好的企业具有较强的议价能力。因为其在资本市场的再融资可能性更大,承销商为了保持与其良好的长期合作,在肯定其较低的承销风险的同时也会从优收取承销费用。发行前每股盈利与企业IPO发行成本成负相关。

相关研究表明,IPO折价率与中签率呈现显著的负相关关系。低中签率意味着申购失败的风险大;中签率代表市场对新股的相对需求,是投资者对该股票的评价好坏程度。在行为金融看来,中签率也反映了投资者情绪和市场环境,投资者情绪直接影响了企业上市动机。

不同的定价方式和发行方式对IPO的直接成本与间接成本造成影响。我国新股发行过程中确定新股价格主要有竞价、定价和询价方式。我国企业IPO选择的首发方式主要有四类,即向二级市场配售、上网定价、全额预缴和定向配售。其中,前两者属于定价发行,全额预缴属于询价,定向配售属于定价配售。

(二)模型设定

基于上述考虑,构建我国国有上市公司、非国有上市公司IPO发行成本回归方程如下:

下标S为所有制形式,S=1为非国有上市公司,S=2为国有上市公司;下标i为样本数据的第i个企业;EXCS为直接成本,由发行费用与筹资总额之商定义,表示发行人每筹资1元所有者权益所要支付的发行费用;INCS为间接成本,为经市场调整的上市首日收益率;TOCS为上市企业发行总成本;LN(Size)是发行规模的自然对数;Npps为企业发行前每股盈利;Plot是上网发行中签率或向二级市场配售发行中签率;PD1,i是首发方式的虚拟变量;⑥PD2,i为定价方式虚拟变量。⑦

五、实证与结果

首先采用Kendall相关分析方法计算自变量之间的线性关系强弱程度和方向。一般说来,如果变量之间的相关性为中性或低度,那么多重共线性不会显著影响回归结果。如表3所示,上文选取的自变量不存在多重共线性问题,可以进行回归分析。在模型线性回归过程中,采取逐步回归法进行估计,并加以VIF、DW值等参数进行共线性、异方差等诊断,以保证实证数据的有效性。

表3 Kendall相关分析法检验自变量多重共线性问题

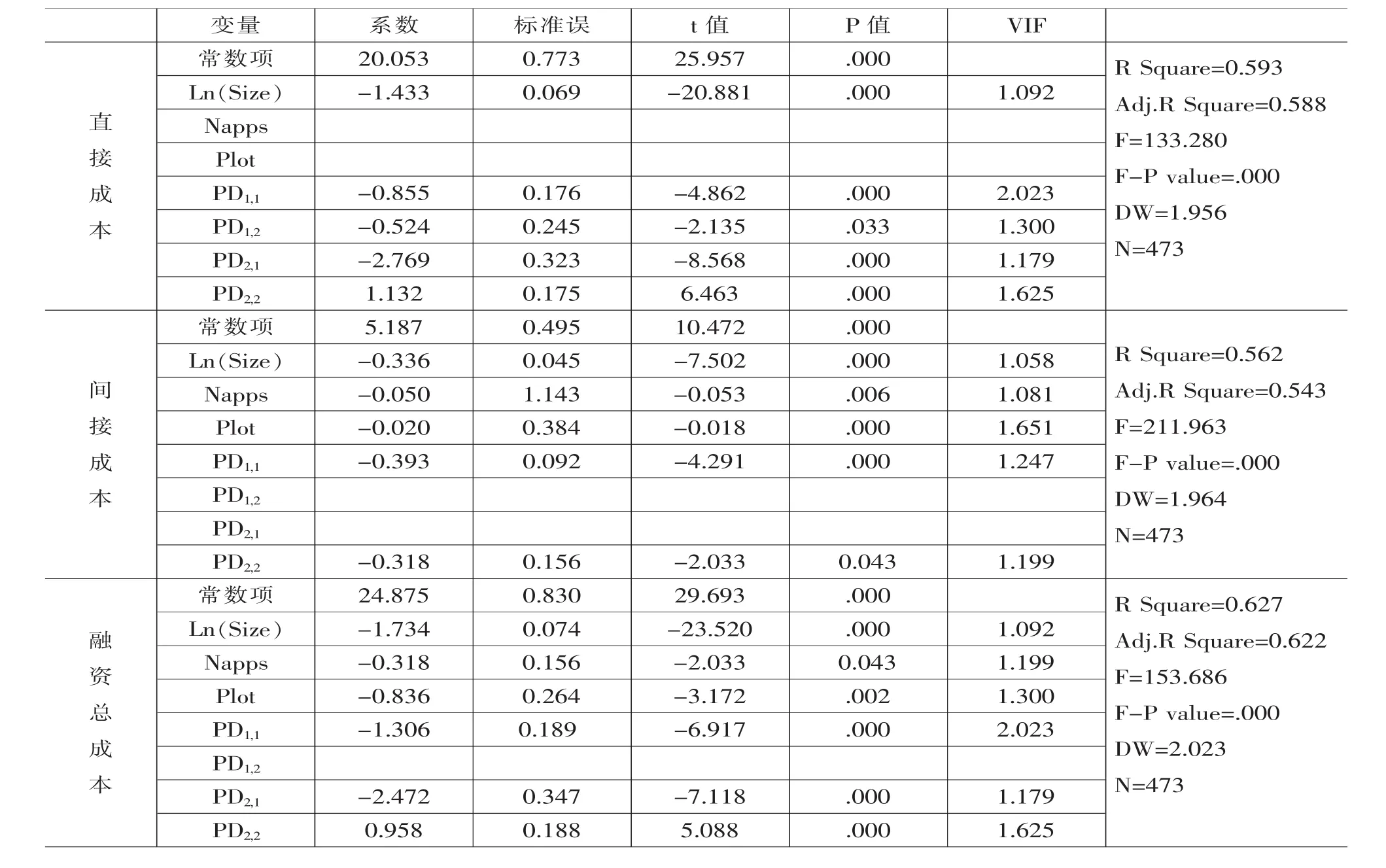

表4是有关中国A股市场上不同所有制企业上市公司的发行成本影响因素结果。从表中可以看到,变量Ln(Size)对非国有企业和国有企业上市融资的直接成本、间接成本和发行总成本都具有非常显著的影响(各子模型中该变量t值在1%的水平上通过检验,Sig<0.000)。变量 Ln(Size)系数为负值,说明发行规模越大,对发行成本构成水平越低。该变量的整体影响方向之下存在不同的影响程度:发行总成本及其直接成本构成中,非国有上市公司的Ln(Size)变量影响程度甚强于国有上市公司;间接成本模型中的影响程度变化较为缓和。这种影响程度差异说明发行规模效用:平均发行规模较大的国有上市公司,直接成本和发行总成本存在显著的规模效应。

前文表2数据显示,每股盈利指标的两类企业比较中,非国有企业上市前的盈利能力比国有企业高,而且国有企业的盈利标准差比非国有企业的标准差大,说明国有上市公司的盈利水平差别大。表4回归结果显示,Napps变量在非国有上市公司的直接成本、间接成本和发行总成本模型估计中存在统计上的不显著,发行前每股盈利指标不是市场投资者、承销商等IPO参与人的判断指标。在国有上市公司的间接成本和发行总成本模型中,变量Napps存在负效应。每股盈利数据对国有企业间接成本影响为负,说明该指标数值越大,抑价水平越低,对国有上市公司承担的IPO发行成本起“减负”作用。

Plot变量是市场投资者情绪的反应,是投资者基于新信息对IPO公司未来事件预期的行为特征。正确掌握了IPO公司的有关新信息并不会对IPO首日上市价格产生剧烈影响,但新信息中错误信息将引起投资者认知偏差,甚至引发市场的“羊群效应”。表中回归结果显示,Plot变量对直接成本构成不具有影响作用,但其显著作用于间接成本和发行总成本。非国有上市公司间接成本模型和发行总成本模型中中签率指标的估计值明显高于国有上市公司。非国有上市公司与国有上市公司相比,前者中签率越低,投资者非理性交易越高,且都是显著的;配合模型中定价机制的虚拟变量数据,询价制下我国IPO股票的折价行为仍然存在大量的市场投资者(大部分为中小投资者)的非理性行为。中签率是市场对企业个股的相对需求程度,表示了投资者在二级市场上对企业内在(公允)价值的评价高度。这种评价基于企业发展前景、企业股权结构、企业所有制性质或企业公司治理结构等因素。极低的新股中签率既表明投资该类新股的失败可能性增大,更表明市场对该类股票有较大的投机价值,上市公司需要承担更大的间接成本。

发行方式选择是企业IPO活动中重要作用因素,并直接影响首日收益率和发行费率。变量PD1,i对非国有企业直接成本的影响甚于间接成本的影响;国有企业IPO发行成本中PD1,i的影响速率减弱了,并且询价发行制度对国有上市公司IPO折价费用不具显著性。总体而言,非国有上市公司IPO发行成本受不同发行制度的影响程度显著高于国有上市公司。国有上市公司通过网上询价等网络发行的IPO首日收益率在不同公司之间的差异性缩小,并且这种缩小的差异程度弱于非国有上市公司。比较两类所有制性质企业的 PD1,1和 PD1,2系数,发行方式由新股配售、上网定价到上网竞价、上网询价方式的转变,国有上市公司的直接成本(主要是发行费率)保持了相对均衡状态,这从另一角度说明中国IPO市场化程度并不是很高,承销商与保荐人所获取的风险补偿费用没有显著提升。

通过发行价格和市盈率,IPO定价机制从累计投标定价到控制市盈率定价 (1999年样本时间开始),再到累计投标询价方式,变量PD2,i反映了发行定价机制对企业IPO发行成本的影响。系数为负PD2,1向系数为正的PD2,2的转变说明中国IPO发行市场从2005年实行询价制以来显著减少了IPO折价费用,成本控制过程中多了一道市场化选择路径。混合定价机制(即累计投标定价与控制市盈率定价方式)对非国有上市公司的间接成本影响没有显著性,原因是该阶段的非国有企业上市融资正处于低潮期,样本数量不构成模型估计的统计意义。混合定价机制对国有上市公司间接成本也没有显著影响,原因不仅在于为国有企业改制需要,该阶段IPO发行审批倾向于国有企业;而且出于股票市场平稳发展的需要,市场发行定价时还有意识地控制高价发行新股,在一定程度上抑制了部分个股价格炒作。

上述模型在回归估计过程中都进行了诊断检验,具体的检验参数如表4中VIF值、F-P value、DW值等所示,在此不再赘述。模型的整体解释能力

较为合理,拟合优度值均在合理解释范围。

表4(a)非国有上市公司企业IPO融资成本影响因素的回归结果

表4(b)国有上市公司企业IPO融资成本影响因素的回归结果

六、小结与思考

基于变量选择和相关关系检验,对不同所有制企业的发行成本及其成本构成进行了模型估计,回归结果显示估计拟合程度较好,能够在一定程度上解释和印证前述理论。三个模型分别考察了非国有上市公司和国有上市公司直接成本、间接成本和发行总成本的相关因素。模型回归结果证据显示,非国有上市公司普遍受到IPO发行规模因素的影响,同时其发行制度和IPO定价机制对非国有上市公司的发行成本及其构成因素都具有重要的显著统计意义。结果还发现,与非国有上市公司比较而言,国有上市公司的间接成本受累计投标询价制度和询价发行方式两变量的影响程度更大,权数更重;同时,发行前每股盈利指标的影响力更大地指向了国有上市公司的发行总成本。

前述回归结果的数据解释中,不论是非国有企业上市公司抑或是国有上市公司,一旦间接成本作用于某解释变量,该变量亦影响于上市公司的发行总成本,并且影响程度依赖于该指标对直接成本与间接成本的“贡献权重”——若该指标对直接成本不具统计意义,则该指标在发行总成本中影响作用会有所弱化。

证据显示了,不论所有制性质是否相同,现行的询价制度增加了上市企业的直接成本,但折价水平(折价费用)也由此而下降,使得企业首次发行总成本呈下降趋势。这也说明了我国IPO发行上市制度的市场化沿革取得“数量级”的成效。

不同所有制的上市公司首次发行成本及其影响因素分析属当前学界研究上市公司上市成本领域的延续,本文从所有制性质角度的考察虽得出了非国有企业与国有企业上市发行成本及其构成成分中影响差异性的证据,但由于数据结构特点,本文采用的实证方法尚有进一步改进的空间,如以我国A股市场IPO发行上市制度改革历史为时间轴进行时间序列模型实证,抑或是采用面板数据获取相关的证据。

注 释:

①中国学者针对IPO折价的研究体现在两个方面,一是证实研究影响中国IPO折价的因素;二是用中国证券市场数据检验西方相关IPO折价理论或假说。

②根据实证阶段获取的数据类型,本文将企业所有制性质分为两类:国有上市公司和非国有上市公司,剔除了一些外资股成分在内的上市公司样本。

③在下文分析中,剔除了金融行业IPO公司后样本的描述性统计显示,相关指标数据比未剔除金融行业IPO公司时有明显的下降。

④比如余额包销和全额包销两种承销方式,采用不同的承销方式所收取的承销费用亦有区别,直接成本也在不同的改革阶段有所差别;在相对市盈率的定价方式与累计投标询价方式制度实施阶段,两者不同的操作方式对市场IPO抑价水平有明显影响,其最终反映至隐性发行成本和总成本。

⑥自20世纪90年代初期证券市场建立开始,中国A股IPO发行方式变迁历经抽签方式、比例配售、上网定价、上网竞价、上网询价、新股配售等方式,不同发行方式下IPO成本影响程度不同。根据本文选取的样本时间并且根据国泰安研究数据中心的IPO数据库分类,模型中确定三类IPO发行方式:向二级市场配售、定向配售和询价发行三类方式,模型中发行方式的虚拟变量设置也依据该三种类型进行设定。

⑦根据国家颁布的《证券法》以及我国IPO上市发行制度历史沿革,中国A股IPO定价方式历经固定价格、相对固定市盈率定价、累计投标定价、控制市盈率定价、累计投标定价和累计投标询价等过程。从数据库分类出发同时考虑数据整合的有效性,模型中将定价方式虚拟变量划分为三种:固定价格+固定市盈率方式、混合定价方式(累计投标定价+控制市盈率定价)和累计投标询价方式。

[1]Ritter.Jay R.“The Costs of Going Public”[J].Journal of Financial Economics,1987,(19).

[2]Weston James Peter,Grullon Gustavo,Butler Alexander W.Stock Market Liquidity and the Cost of Raising Capital[EB/OL].Available at SSRN:http://ssrn.com/abstract=354720 or DOI:10.2139/ssrn.354720,2002-11-25.

[3]Grinblatt Mark,Hwang.C.Y.Signaling and the Pricing of New Issues[J].Journal of Finance,1989,(44).

[4]Baron.A model of the Demand for Investment Banking Advising and Distribution Services for New Issues[J].Journal of Finance,1982,(37).

[5]Rock K.Why New Issues are Under Priced?[J].Journal of Financial Economics,1986,15,(2).

[6]Welch,Ivo.,Seasoned Offings,Imitation Coats and the Underwriting of IPOs[J].Journal of Finance,1989,(44).

[7]Allen F,Faulhaber G.Signaling by Under-pricing in the IPO Market[J].Journal of Financial Economics,1989,(23).

[8]Beatty R,Ritter J.Investment Banking,Reputation,and the Under-pricing of Initial Public Offerings[J].Journal of Financial Economics,1986,(15).

[9]Ang James,Brau S,James C.Firm Transparency and the Costs of Going Public[J].The Journal of Financial Research 2002,25(1).

[10]杨记军,赵昌文.定价机制、承销方式与发行成本:来自中国 IPO 市场的证据[J].金融研究,2006,(5).

[11]蔡春,赵莎.中国IPO市场审计质量的成本效益自选择分析——来自沪深股市的经验证据[J].中国会计评论,2008,(6).

[12]孙鹏,张继勋,孙岩.行业专家才能、募集资金特征与IPO审计定价[J].证券市场导报,2008,(9).

[13]汪炜,彭勇.民企“不愿上市”的背后——浙江民企上市的影响因素分析[J].浙江经济,2005,(6).

[14]汪炜,彭勇.金融渗透、民营经济发展与我国金融体系的内生化——民营经济发展模式与金融渗透差异的比较分析[J].财经科学,2005,(5).

[15]王军,王平.中国民营企业IPO发行成本分析[J].经济问题,2008,(2).