分期收款销售商品收入的财税处理差异及纳税调整例析

2010-07-13苏强

苏 强

一、分期收款销售商品收入的会计处理

会计处理上,由于分期收款方式销售货物应收合同或协议价款的收取采用递延方式,其实质上具有融资性质,应按照应收合同或协议价款的公允价确定销售商品收入金额,应收合同或协议价款与其公允价的差额,应当在合同或协议期间内采用实际利率法进行摊销,计入财务费用。

二、分期收款销售商品收入的税务处理及纳税调整

税务处理上,《企业所得税法实施条例》规定,以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。对分期收款方式销售货物的,按照合同或协议约定的金额确认销售收入金额。税法按照合同约定的收款日期确认收入实现,近似于收付发生制,由此产生的财税差异应作纳税调整。

三、分期收款销售商品收入的财税处理差异例析

由于企业分期收款方式销售货物时,会计准则与税法在收入、成本和损益确认等方面存在差异。按照《企业会计准则第18号——所得税》规定,会计期末,应分别确认递延所得税资产和递延所得税负债。

例:2007年12月31日,甲公司采用分期收款方式向乙公司销售一套大型设备,合同约定的销售价格为1800万元,分3次于2008至2010年每年12月31日等额收取。该大型设备成本为1260万元。在现销方式下其销售价格为1300万元。假定甲司发出商品时开出增值税专用发票,并于当天收到增值税额306万元。每年利润总额为10000万元,除上述事项外,不存在其他纳税调整事项。

?

根据本例的资料,甲公司应当确认的销售商品收入1300万元,根据下列公式:

未来三年收款额的现值=现销方式下应收金额,可以得出:600×(P/A,r,3)+306=1300+306=1606(万元),用插值法计算折现率为r=10%。每期计入财务费用的金额如表所示。

根据上表的计算结果,甲公司各期财税处理如下:

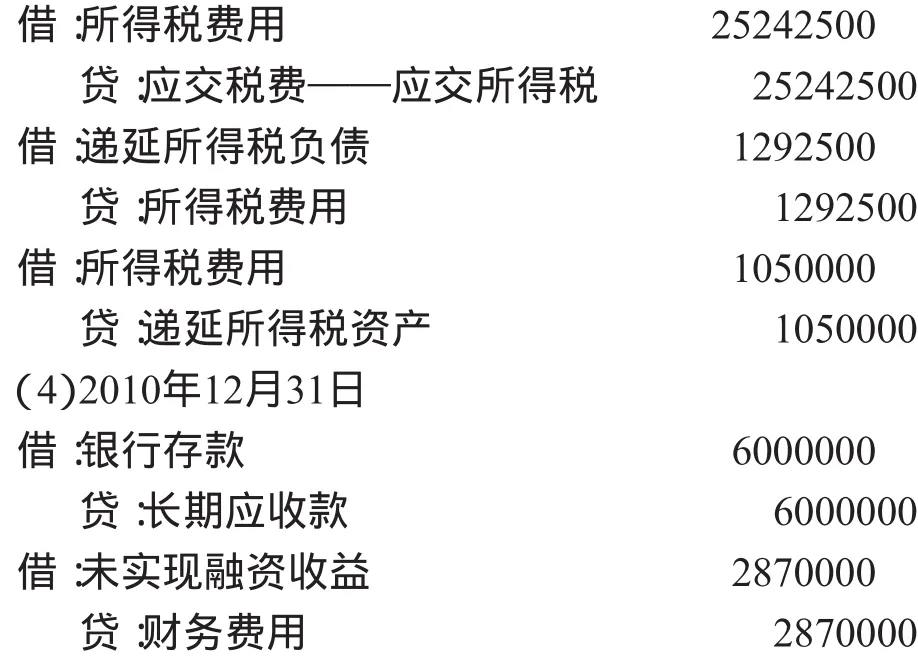

(1)2007年12月31日

税务处理:2007年底,并未满足企业所得税法确认计税收入的条件,即长期应收款的计税基础为0万元,账面价值为1800-500=1300万元,其账面价值大于其计税基础,形成应纳税暂时性差异1300万元,确认递延所得税负债1300×25%=325万元。由于税法不确认计税收入和计税成本,存货计税基础为1260万元,账面价值为0,形成可抵扣暂时性差异1260万元,确认递延所得税资产1260×25%=315万元。2007年底,应纳税所得额=10000-1300+1260=9960万元,应交所得税=9960×25%=2490万元。

同理,即转回递延所得税负债470×25%=117.5万元,转回递延所得税资产420×25%=105万元。应纳税所得额=10000+470-420=10050万元,应交所得税=10050×25%=2512.5万元。

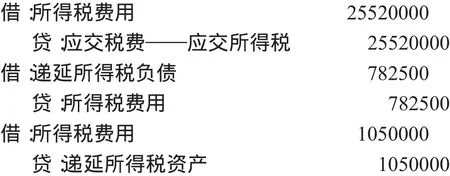

同理,即转回递延所得税负债517×25%=129.25万元,转回递延所得税资产420×25%=105万元。应纳税所得额=10000+517-420=10097万元,应交所得税=10097×25%=2524.25万元。

同理,即转回递延所得税负债313×25%=78.25万元,转回递延所得税资产420×25%=105万元。应纳税所得额=10000+313-105=10208万元,应交所得税=10208×25%=2552万元。