望奎县农村居民投资理财状况分析

2010-07-13王积田

陈 彤 王积田

一、各乡镇农村居民投资理财现状

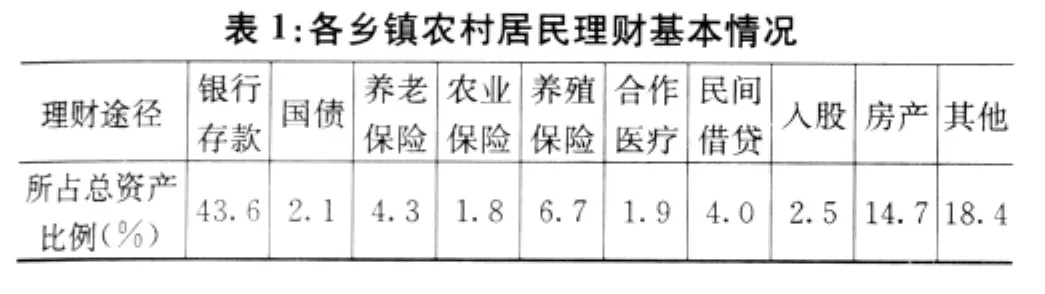

据调查理财产品数万亿元的投资绝大部分来自城镇居民。农民越来越富裕了,由于农民传统观念、农村金融市场滞后等原因,农民的理财观念过于单一,家庭收入除了正常合理的消费以外,所拥有的金融产品较少,主要是储蓄这种资产。农民在资产迅速增长的同时,由于理财能力停留在较低水平,如何提高农村家庭理财能力,多渠道实现农民收入的保值增值也是当前新农村建设的主要问题。随着社会主义新农村建设的不断推进,农村经济形式呈现良好的发展态势。近几年农民收入水平的提高,让农民增加了多种理财途径,不再像以前,把手中仅有的一点积蓄全部存入银行。据本次调查显示,除银行存款仍是农户理财首选外,农村合作医疗也深受农户青睐。但是购买国债、民间借贷、入股等理财途径却被冷落,见表1。绝大多数农户对理财带来的收益并不乐观,理财意识和风险防范意识还相对薄弱。

?

调查资料显示,绝大多数乡镇农户的理财方式仍以银行存款和房产为主。相当部分农户对国债、农业保险、民间借贷、入股等理财途径不是很了解,即使有民间借贷的农户,也只是面向亲戚好友。他们之间的借贷不但没有贷款利息,更没有什么借贷凭证,缺乏风险防范意识。对于农业保险、养殖保险,多数农户仍不愿加大这方面的投资。他们认为很少发生农业灾害,因此根本没有必要参加保险,加上对农业保险的不了解,即使发生灾害,也不知道如何取到赔偿金等相关问题。由于近几年村庄的规划改革,大部分土地用来发展工业,农民逐渐转向发展二三产业。引进投资,为农民增加了很多就业的机会,使农民不再以单一的种植、养殖为生。农民没有退休金、养老保险,更没有公费医疗,他们注重拿出一部分积蓄专门谋划自己的健康和养老保障,从而养老保险在部分农村也相当普遍。投资企业入股只是极少富裕农户的投资渠道,在投资环境好、生活水平高的村庄由村委会带领参与了集资办厂等投资乡镇企业的理财途径。他们宁愿把钱放在银行,也不愿意拿出来投资于高风险、高收益的产品,拿着一点点的利息,把活钱变成了死钱。目前望奎县农民首选的金融资产是银行储蓄,这是因为市场上可供选择的金融工具种类仍然是很少,虽然证券投资基金的总量在不断上升。集资、入股等方面投资只是针对少数城市居民来说的。对望奎县3000名农户的调查表明,除了农村金融机构网点少、服务范围窄外,农村地区其他基础设施建设的滞后也制约着农民理财的开展,首先是互联网接入的问题,被调查农户中仅有20%接入了互联网,占比仅为5%,农民通过网络投资理财的渠道受到限制;其次是有限电视覆盖面不够宽广的问题,被调查农户中仅有靠近城区的30%户接入了有线电视,其余农户只能通过自购普通电视天线收看包括地方台在内的少数几套新闻及娱乐类电视节目,一些经济频道根本收看不到。87%调查农户承认他们不多的理财知识都是通过电视广播获得的,有线电视接入的滞后对于农民理财知识的普及非常不利。

二、各乡镇农村居民投资理财存在的问题

随着人们理财观念的转变,越来越多的居民直接或间接参与到投资理财中,但受个人素质、文化水平和收入差距等诸多影响,望奎县农村居民投资理财还存在很多问题。

(一)认为理财就是赚钱,对理财过热过冷。相当一部分居民认为理财是“有钱人”的游戏,“有钱”才有资格理财。还有一小部分极端的人用赌博的心态对待投资理财问题。更有人认为理财就是赚钱,将注意力全部放在短期收益率上。无疑,这些观念都是不正确的。没有根据自身的收入条件和文化素质条件确立适合自己的理财目标,合理设置理财计划。近些年,随着传媒的发展和网络的盛行,众多一夜暴富的故事流传广泛。很多人认为投入小股资金,经过反复交易从中获利实现赚钱的目的就是理财。一部分人不顾一切追逐这种暴富神话,跟风对某种理财产品投资。还有一部分人受失败个例影响,排斥所有金融理财产品。

(二)局限于某一投资方向。目前市场上个人理财产品很多,主要包括股票、债券、基金、外汇、黄金、期货、保险产品以及各类衍生产品等。许多人认为储蓄存款是最理想的理财渠道,与其他产品相比储蓄存款具有流动性强,风险小的特征,但综合考虑通货膨胀率和利息率因素对收益的影响,储蓄不但不能带来收益,反而会使资产“缩水”。一些人认为理财是短期行为或阶段性行为,其实人生的每一个阶段都需要理财,并且要树立不同的理财目标。在就某一理财产品的投资过程中,大多数人追求短期利益,但往往是这种频繁交易或盲目追求短期利益的行为使其丧失了更多利益。

(三)存在赌博心里忽略风险。理财产品单一是望奎县农村居民理财中存在比较广泛的问题。将资金全部投入到一种理财产品中就等于将所有鸡蛋放在一个篮子里,一荣俱荣,一损俱损。个人理财需要通过有效的风险管理来创造价值。想获得收益,风险是不可避免的。一般情况下,风险与收益呈正相关关系,关键看风险管理的措施是否得当。一味地追求无风险的储蓄存款而忽视通货膨胀是愚蠢的;一味地追求股票、期货、外汇等产品的高收益,而忽视高风险,也是错误的。

三、对农民投资理财的建议

(一)加强农民的投资理财教育。针对目前我国农村低消费,高储蓄的现象,政府应该积极创造条件,引导农民更新投资理念,将闲钱转化为资本,以增加农民的财产性收入。具体措施如下:1.通过各种报刊、课堂等宣传方式加强对农民的投资理财教育,以便引导农民从单纯的存款转向多项投资;2.聘请专家讲课、搞技能培训的方式,使越来越多的农民掌握更多的关于理财方面的知识,这是因为理财是一门学问,也是一门管理科学,涉及到经济、金融、财务、税收、保险等多种专业知识的融合,这对于普通的大众家庭来说,很少有具备这些全面知识的家庭,因此就需要专业化的人才去提供咨询和管理服务;3.利用媒体积极推出理财服务专栏,向人民传达理财概念,普及理财知识;4.在广大农村的初中、高中课程中开设有关投资理财的课程,让更多的青少年具备投资理财意识,然后再让他们给自己的父母灌输理财思想一定能收到事半功倍的效果。只有这样才能使农民从证券、储蓄、股票等多渠道获得利息、股息、红利等收入。与此同时,政府可以为有一定经济基础,头脑灵活的农民买卖股票、基金、债券提供便利。比方说,完善宽带网络建设,引导农民上网投资股票、基金、债券等。不过,农民应该在投资前谨慎观察,了解国家的时事动向,掌握国家宏观经济政策,相关的法律法规,设定好合理的投资目标和做好理财规划。

(二)发展乡镇金融市场,拓宽农民投资渠道。农村金融理财环境仍然不完善。从趋势上看,农村金融理财市场潜力很大,但能够深入到城乡的金融机构很少,比如证券公司几乎没有到小城镇或农村去销售金融产品的。在农村地区没有更好的发展和完善金融市场,与市区遍布街巷的银行网点相比,在农村只有寥若晨星的银行网点,在农村金融理财方面也没有主导机构,农村市场上的理财机构仍以农村合作银行、农村信用社和邮政储蓄为主,没有基金、股票、债券等资本市场,不仅给农民了解和购买理财产品带来很大的不便,也限制了银行理财服务的推广。因此,有关部门应该加快基金、股票、债券、交易所基金、股指期货等金融产品在农村的推广,改善农村的理财环境。

(三)开发适合农民的理财产品。目前市场上针对农民的理财产品还比较少,在理财品种上,大多都以保险、基金为主,除此之外,在大中城市可以买到的理财产品在农村根本就买不到。于是中国金融机构应该将其经营的注意力转移到关注农民的具体需求,开发适合农民理财心理、操作简单方便、且风险低、收益稳定的理财产品,加强产品创新和服务创新就成为金融单位和相关部门急需解决的问题。基金理财对城市居民来说历史悠久,但对于农村居民来说却依然陌生,因此基金业应该通过创新获得农民的认可,不仅可以为农民进入证券市场提供工具还成为分流储蓄资金转化为投资基金的金融工具及载体。农民在了解和掌握了相关领域和学科的知识后,在进行家庭理财的过程中,可以根据个人的投资偏好和家庭状况有选择的进行投资,以便在风险承受范围内获得最大的收益。

四、结束语

各级政府、金融机构应更加重视我国农村金融理财市场的发展,有利于改善黑龙江省广大农民的生活水平,提高农民自身的综合素质,有利于推动我国社会主义新农村建设的进程,加快农村经济发展。

1.朱春燕.中国城镇居民和农村居民的消费──储蓄替代行为分析[J]消费经济,1999,(01).

2.李晓晖.我国的居民储蓄研究[D]南京农业大学,2000.

3.郭洪生.欠发达地区个人理财业务的发展[J].黑龙江金融,2009,(02).

4.王彬.亚当·斯密伦理思想研究[D]天津师范大学,2001.

5.程彩君.我国居民理财现状和理财风险防范探析[J].武汉科技学院学报,2008,(12)

6.余永定,李军.中国居民消费函数的理论与验证[J].中国社会科学,2000,(01).