加强通胀预期管理的若干建议

2010-07-09■王军

■ 王 军

尽管物价指数刚刚转正,但对通胀的预期愈发加大。加强通胀预期管理是今年宏观调控的一个重要任务。管理好通胀预期,应准确把握政策取向,继续保持适度宽松的总体基调;真正做到“有保有压”,寻求信贷规模调整与信贷结构优化的平衡点;适时考虑退出策略,分步实施政策调整与转向;加强舆论引导,避免由非理性通胀预期引发“羊群效应”;综合运用其他经济政策,化解物价上涨和资产价格膨胀的压力。

加强通胀预期管理是今年宏观调控的重要任务

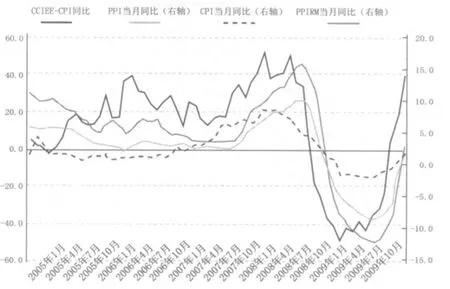

2010年1月,我国居民消费价格指数(CPI)同比上涨1.5%,环比上涨0.6%;工业品出厂价格(PPI)也大幅回升,同比上涨4.3%,连续第二个月上涨,且涨幅明显加快;原材料、燃料、动力购进价格(PPIRM)同比上涨7.96%,降幅比上月扩大4.94个百分点;由中国国际经济交流中心(CCIEE)最新研究开发的“CCIEE国际大宗商品价格指数”也显示:2009年12月为155.7,同比上涨38.6%,而且,该指数基本与CPI同步,领先PPI与PPIRM(如下图)。上述价格指数均表明:价格形势开始走出通缩,并呈现出较为明显的加速向上趋势。尽管物价指数刚刚转正,但对通胀的预期愈发加大。

CCIEE大宗商品价格指数与PPI、PPIRM及CPI的

所谓通胀预期,简单地说是人们对未来通胀发生时间、发生几率及通胀程度的一种心理预计。换句话说,是指人们已经估计到通胀要来,而预先做好规避可能损害的准备。通胀预期的产生与形成主要是以下两个方面的原因。

货币超额供给与人民币升值压力造成通胀预期日益加剧。货币当局的超额货币供给,是本轮通胀预期形成的内因。从国内情况看,通胀预期主要来自于货币信贷超额投放所形成的流动性充裕格局。从全球金融危机后中国经济体内的货币供应状况看,广义货币M2占国内生产总值(GDP)比重不断升高,尤其在2009年第三季度,M2/GDP比重达到1.88。这一指标不但远远高于美国、欧洲等成熟市场国家,而且远高于印度、巴西等新兴市场国家。同时,从货币供需缺口看,2009年以来M2增长率与GDP增长率和CPI增长率之差持续扩张。这对形成非理性通胀预期产生了直接支撑,提供了货币基础。

从外部因素看,发达经济体宽松货币政策的实施带来全球流动性泛滥,引发热钱产生流入的冲动,进而对人民币升值构成巨大压力。针对全球性金融危机,自2008年下半年以来,各国央行纷纷向金融市场注入数额达数万亿美元的流动性救市,对全球金融市场稳定起到决定性作用。然而,货币当局过多使用国家信用的后果,是金融体系中的流动性充裕,改变了经济主体的行为预期,并酝酿着资产隐性泡沫。2009年第三季度开始,国际热钱开始加速流向新兴市场国家,而且,美元大幅贬值显然造成了人民币升值压力。其直接结果就是造成资产价格尤其是房地产价格上涨幅度过快,最终使得通缩因素开始消散,通胀预期提前到来。

非理性通胀预期造成资源配置失调,降低经济运行效率。一般而言,通胀预期具有自我实现机制,社会公众一旦形成强烈的通胀预期,就会改变其行为方式,对产品和资产的需求会相应上升。这就导致价格加速上涨,形成通胀。而这些产品或资产的价格一旦形成上涨趋势,会进一步加剧通胀预期,从而进一步加大购买需求,导致通胀的螺旋式上升。非理性通胀预期具有巨大破坏力。具体来看,通胀预期导致通胀最终实现的传导途径主要有以下五个方面。一是因货币的破坏力而导致价格系统紊乱,打乱市场机制的正常有效运行,造成资源配置失调,经济效率降低并使经济陷于不稳定状态。二是消费者会预期实际利率下降,从而降低当前储蓄并增加消费,结果是通胀水平因面临需求冲击而提高。三是生产者也会预期实际利率下降,从而增加企业投资,导致总需求增加;另一方面,面对更高消费需求和投资需求,企业会提高产出,增加边际成本,进而导致更高价格压力。这种状况类似于供应冲击,结果是产出与通胀水平的提高。四是投资者也会受到通胀预期影响。利率和价格水平变动将影响资产预期收益,导致投资者进行资产结构的调整,进而有可能推高资产价格,促使通胀预期自我实现。五是通胀预期还造成部分虚假需求,扰乱相对价格和工资体系,对劳动力产生许多错误引导信息,把他们暂时吸引到一些工作岗位上。

加强通胀预期管理的若干建议

准确把握政策取向,继续保持适度宽松的总体基调。今年要保持宏观经济政策的连续性和稳定性,只要不发生剧烈的形势变化,就应继续执行适度宽松的货币政策,不宜过早退出。但应随经济形势的变化更具灵活性,适时实施动态的预调和微调,从“过度宽松”回归“适度宽松”。

真正做到“有保有压”,寻求信贷规模调整与信贷结构优化的平衡点。从目前四万亿元经济刺激计划实施进展及银行信贷资金配套情况看,2010年信贷增量还必须保持一定幅度,只宜做小幅度调整,不能下降过快。必须保证已开工重大项目资金链不断裂,避免出现“烂尾工程”,造成新的不良资产。另一方面,信贷政策应更加关注优化信贷结构,积极满足符合产业结构调整方向的贷款需求,严格限制对产能过剩行业的贷款投放。例如,新增信贷投放应重点支持扩大城乡居民消费,引导商业银行改善对小企业、个体私营经济、中西部地区和农村地区的信贷服务,逐步加大对技术改造和设备更新等贷款支持力度。

适时考虑退出策略,分步实施政策调整与转向。当前所实行的适度宽松的货币政策必然要逐步退出,应谨慎考虑和确定退出的思路与战略。政策退出的总原则是既要保证经济全面恢复增长,又要避免通胀预期和通胀压力的明显加强;既要较快回收大量流动性,又不至信贷市场发生较大波动。应抓住通胀预期实现的时间窗口实施干预:当CPI超越3%、出口增长突破10%、经济恢复全面增长势头得以巩固以后,货币政策应加快退出,将适度宽松的政策调整为中性或稳健。总之,应建立财政政策与货币政策相协调的退出机制:退出时机和时序的选择应充分评估国内外经济形势变化;退出工具的选择应根据不同阶段灵活选择;应充分考虑全球经济体退出时序及其对我国的影响,注意统一协调。

加强舆论引导,避免由非理性通胀预期引发“羊群效应”。通过舆论放大了的所谓通胀预期是导致通胀压力增大的重要因素。炒作通胀预期比通胀本身更具有杀伤力,过度渲染通胀预期从而妖魔化通胀是不可取的。应通过宣传让社会公众明白,当前一段时期,通胀既无近忧也无远虑。我国社会总供给与总需求基本平衡,甚至是总供给略大于总需求,消费品市场竞争激烈,保持价格稳定具有雄厚的物质基础。对可能影响价格走势诸多因素的全面分析表明:包括肉蛋和粮食在内的食品价格不具有拉动物价指数整体的动能;在经济恢复过程中,货币供应的增长不会对通胀产生直接有效影响;解决产能过剩需要较长时期,以国际大宗商品价格上涨为代表的输入型通胀在短期内很难实现,资产价格泡沫与通胀并无直接联系;我国央行已积累了抑制通胀和通缩的成功经验。整体而言,2010年不太可能发生显著通货膨胀。

综合运用其他经济政策,化解物价上涨和资产价格膨胀的压力。一是超常规发展直接融资,让企业有更多直接参与各种金融市场的机会;加强对创业板市场的监管,提高上市公司质量;加快完善股票市场的基础制度建设,尽快推出股指期货,平抑股票市场频繁发生的系统性波动。二是改善收入分配,让居民收入增长逐步抵消高房价压力;合理调控土地供应节奏,改善土地供应,降低土地成本;深化土地制度改革,改进土地价格形成机制,完善招拍挂制度;加强保障性住房的建设与管理,大力发展房屋租赁市场;规范地方政府行为,增强地方有效监管能力;灵活运用税收和信贷政策,调整首套及二套住房贷款政策,推动消费信贷稳定规范发展,抑制投机。三是尽快推动经济和金融体制改革,拓宽居民投资渠道,寻求更多的替代股票和房地产的金融工具,引导充裕的流动性从单一的资产市场回流到有真正融资需求的实体经济中或向境外输出,缓解资产价格膨胀压力。