公允价值模式下投资性房地产会计与税法差异分析

2010-07-06肖文慧

○肖文慧

(中国煤炭地质总局航测遥感局 陕西西安 710054)

一、投资性房地产相关规定

《企业会计准则第3号——投资性房地产》中指出投资性房地产是指为赚取租金或资本增值,或者两者兼有而持有的房地产。投资性房地产应能单独计量和出售。企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量,但有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。采用成本模式计量的,其会计处理可比照固定资产、无形资产进行会计处理。

税法是将投资性房地产作为一般固定资产或无形资产对待。2008年1月1日起施行的《中华人民共和国企业所得税法》第十一条、第十二条明确规定,在计算应纳税所得额时,企业按照规定计算的固定资产折旧、无形资产摊销费用,准予扣除。《财政部国家税务总局关于执行〈企业会计准则〉有关企业所得税政策问题的通知》(财税[2007]80号)还就处置投资性房地产的纳税问题做出了进一步明确:企业以公允价值计量的投资性房地产,持有期间公允价值的变动不计入应纳税所得额,在实际处置或结算时,处置取得的价款扣除其历史成本后的差额应计入处置或结算期间的应纳税所得额。

二、投资性房地产确认和扣除的差异

在会计处理上,投资性房地产同时满足下列条件的,才能予以确认:与该投资性房地产有关的经济利益很可能流入企业;该投资性房地产的成本能够可靠的计量。

在税务处理上,按会计准则确认的投资性房地产,区分房屋、建筑物和土地使用权分别处理。

经会计处理确认为投资性房地产的房屋、建筑物,按照《企业所得税法》第十一条规定,如已足额提取折旧仍继续使用的房屋、建筑物,不再确认为固定资产,不得计算折旧扣除。已出租的房屋、建筑物,即以经营租赁方式出租的房屋、建筑物,可以确认为固定资产并计算摊销费用扣除。

经会计处理确认为投资性房地产的土地使用权,按照《企业所得税法》第十二条规定,与经营活动无关的无形资产不得计算摊销费用扣除。已出租的土地使用权,即以经营租赁方式出租的土地使用权,可以确认为无形资产并计算摊销费用扣除。持有并准备增值后转让的土地使用权,即企业取得的、准备增值后转让的土地使用权,目前没有用于经营活动的,不能确认为无形资产,不得计算摊销费用扣除。该土地使用权在转让时,可按照《企业所得税法》第十六条规定,按其计税基础扣除。

三、投资性房地产的初始计量与计税基础差异

1、在会计处理上,投资性房地产应当按照成本进行初始计量

外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出;自行建造投资性房地产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成;以其他方式取得的投资性房地产的成本,按照相关会计准则的规定确定。与投资性房地产有关的后续支出,满足规定确认条件的,应当计入投资性房地产成本;不满足规定确认条件的,应当在发生时计入当期损益。

2、在税务处理上,投资性房地产以历史成本为计税基础

所谓历史成本,是指企业取得该项资产时实际发生的支出。企业持有投资性房地产期间产生资产增值或损失,除税收规定可以确认损益的外,不得调整有关资产的计税基础。企业区分房屋、建筑物和土地使用权按照下列原则确定投资性房地产的计税基础。

(1)房屋、建筑物的计税基础。外购的房屋、建筑物,按购买价款和相关税费作为计税基础;自行建造的房屋、建筑物,按竣工结算前实际发生的支出作为计税基础;融资租入的房屋、建筑物,按租赁开始日租赁资产的公允价值与最低租赁付款额现值中孰低者,加上承租人在签订租赁合同过程中发生的相关费用,作为计税基础;通过捐赠、投资、非货币性资产交换、债务重组取得的房屋、建筑物,按该资产的公允价值和应支付的相关税费作为计税基础。

(2)土地使用权的计税基础。外购的土地使用权,按购买价款、相关税费以及直接归属于该项资产的其他支出作为计税基础;通过捐赠、投资、非货币性资产交换、债务重组取得的土地使用权,按该土地使用权的公允价值和应支付的相关税费作为计税基础。以下示例说明会计处理与税务处理的差异调整。

例1:2008年1月1日,甲公司购入一块土地的使用权,支付价款100万元。当月动工修建厂房,至6月底完工,发生建造支出400万元。甲公司在厂房完工前与乙公司签订了租赁合同,2008年7月1日起租赁给乙公司,每月收取租金5万元。甲公司对投资性房地产按公允价值计量。土地使用权按50年摊销,厂房折旧年限为20年,不考虑残值和除所得税以外的其他税费,甲公司每年实现的会计利润均为1000万元,所得税税率为25%,无其他纳税调整项目。甲公司账务处理如下:

购入土地使用权时:

例2:按例1,2008年12月31日,甲公司土地使用权的公允价值为120万元,厂房的公允价值为430万元。甲公司处理如下:

税务上计提折旧11万元,不确认房价上涨产生的所得,会计处理比税务处理多计收益62万元。因此,甲公司在申报2008年所得税时,应调减应纳税所得额62万元,应交企业所得税234.5万元[(1000-62)×25%]。

此时,资产的账面价值为550万元,资产的计税基础为488万元。第18号的规定,二者之间的暂时性差异为62,属于应纳税暂时性差异,应当确认递延所得税负债15.5万元。

例3:接例2,2009年12月31日该土地的公允价值为110万元,厂房的公允价值为410万元。甲公司处理如下:

2009年税务上计提折旧22万元,不确认资产跌价产生的损失,会计处理比税务多计损失8万元(30-22)。因此甲公司在申报2009年所得税时应调增应纳税所得额8万元,应缴纳企业所得税252万元[(1000+8)*25%]。此时资产的账面价值为520万元,计税基础为466万元,二者之间的差额54万元为累计应确认的应纳税暂时性差异。2009年底应保留的递延所得税负债余额为13.5万元,该科目年初余额为15.5万元,在资产负债表债务法下,应转回递延所得税负债2万元。

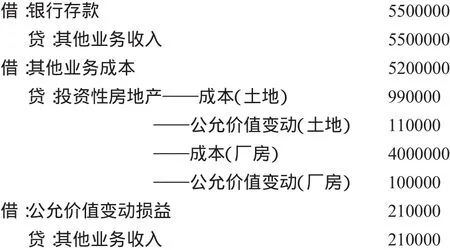

例4:接例3,2010年12月31日,甲公司将厂房和土地出售,取得收入550万元。甲公司处理如下:

2010年税务上计提折旧22万元,确认转让收入550万元、计税成本444万元,即确认转让所得106万元,税务处理比会计处理多计所得54万元。因此,甲公司在申报2010年所得税时应调增应纳税所得额54万元,应缴纳企业所得税263.5万元。此时,该厂房及土地的账面价值为零,计税基础也为零,年初递延所得税负债余额13.5万元应全部转回。

从上述处理过程来看,在不考虑其他因素的情况下,虽然在投资性房地产持有期间,由于会计与税法处理的方法不同,使会计利润与应纳税所得额之间存在差异,产生了应纳税或可抵减时间性差异,但总的来说,在整个持有期间,会计利润总额与应纳税总额是相等的,最终随着该资产的处置差异归于零。

[1]财政部:企业会计准则2006[M].经济科学出版社,2006.

[2]刘文欢:投资性房地产公允价值计量模式分析[J].财会通讯(学术版),2007(11).

[3]田秀群:公允价值计量模式下投资性房地产核算问题探讨[J].财会月刊,2009(4).

[4]李孟林:投资性房地产若干问题浅析[J].财会月刊(综合版),2009(1).