基于博弈论视角论资产证券化基础资产选择

2010-06-08李冬花尚成新

李冬花 尚成新

(沈阳化工学院,辽宁 沈阳 110142)

资产证券化是指将资产打包,通过对未来现金流的分割,进行风险与收益的结构化重组,转变为能在众多的投资者之间自由转让的一种过程。它兴起于20世纪70年代,作为一种创新型的金融工具,近30年来取得了巨大的发展。然而,2007年美国爆发的震惊全球的次贷危机表明:资产证券化产品是一把“双刃剑”,在规避风险的同时,也会创造出更大的风险。本文主要从博弈论角度出发,为如何选择基础资产以及在发行证券化产品时优、劣质资产分配比例提供一定的理论支撑。

一、博弈模型的构建

证券化过程中,投资人与发行人是一个博弈的过程。投资人在发行人的前提下确定其是否参加投资以及投资的比例,而发行人同样要考虑在资产证券化中其基础资产的选择问题,是选择优质资产还是非优质资产,以达到其收益最大化的目的。

1.基本假设

(1)市场中只存在机构投资者与发行人,符合经济人假设条件;(2)投资者有足够多的资金去选择自己想投资的品种;(3)资本市场符合资本资产定价模型的条件;(4)市场中信息是完全的。即发行人了解机构投资者的风险偏好及收益类型,投资者在评级机构的评级作用下,同样了解自身投资资产的收益与风险;(5)市场上只存在发行人发行的证券品种以及国库券。

2.博弈的参与者

(1)发行人。发行人是指资产证券化的发行方。

(2)投资人。在博弈分析中,投资人主要指机构投资者。这是因为目前在我国资产证券化市场中,由于入市资金以及其他相关条件的限制,个人投资者很难进入资产证券化市场。

3.各博弈方的策略

在本文的博弈中,发行人可以选择的策略集合假设为A={优质资产,劣质资产};投资者可以选择的策略集合假设为B={优质资产,劣质资产}。

需要说明的是,优质资产与劣质资产是相对于风险而言的。优质资产风险比劣质资产小,其收益亦小。

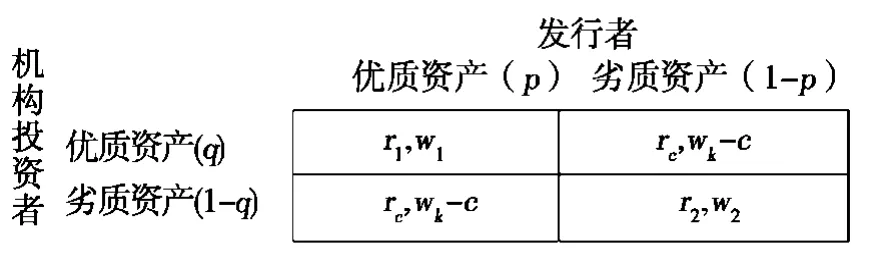

4.博弈矩阵

设发行者发行优质资产的概率是p,则发行劣质资产的概率是1-p,发行人发行优质资产的收益为w1,发行人发行劣质资产的收益为w2,发行人不发行任何证券的收益是wk,发行资产的成本是 c。发行人选择投资优质资产的概率是q,投资劣质资产的概率是(1-q),投资人投资优质资产的收益是r1,发行劣质资产的收益是r2。

很显然,rc<r1<r2,wk-c<w1<wk<w2,因为风险越大收益越大。

二、博弈模型求解

1.博弈模型的纯策略纳什均衡

纯策略纳什均衡是指在一个策略组合中,在其他参与人都不会改变已有策略的条件下,如果没有参与人用激励去改变自身的策略,则称这个策略组合为纳什均衡。纳什均衡结果是各参与人最好的选择。

在上述模型中,以发行人为例,他并不知道投资人会选择什么行动。但是如果投资人选择投资优质资产,则发行人面对的选择是发行优质资产,w1;发行劣质资产,wk-c。如果投资人选择投资劣质资产,发行人面对的选择是发行优质资产,wk-c;发行劣质资产,w2。在上述两种情况下,对于投资人而言,选择也是一样的。所以,均衡策略为(优质资产,优质资产);(劣质资产,劣质资产)。

2.博弈模型的混合策略纳什均衡

在现实的经济环境中,我们知道发行人在发行资产时,总是优质资产与劣质资产同时发行的。那么,决定其发行的比例是多少,发行人与投资人之间是否存在博弈均衡,应用混合策略纳什均衡可以解决这个问题:

设双方混合策略分别为:H=(p,1-p);J=(q,1-q);。

其中,p为发行人选择发行“优质资产”的概率,1-p为发行人选择发行“劣质资产”的概率;q为投资人选择投资“优质资产”的概率,1-q为投资人选择投资“劣质资产”的概率。则发行人的期望收益是:

Y=p[w1q+(1-q)(wk-c)]+(1-p)[q(wkc)+(1-q)w2]求上述函数对p的偏导数,得到发行人最优化的条件为:

q=[w2-(wk-c)]/[w1+w2-2(wk-c)]

同理,投资者的期望收益为:

R=q[pr1+(1-p)rc]+(1-q)[prc+(1-p)r2]

求上述函数对q的偏导数,得到投资者最优化条件为:

p=(r2-rc)/(r1+r2-2rc)

所以,均衡为:([w2-(wk-c)]/[w1+w2-2(wkc)],(r2-rc)/(r1+r2-2rc))。

3.模型均衡的经济含义

(1)纯策略纳什均衡的经济含义

纯策略均衡结论表明,投资者与发行人只有在全部选择优质资产获知是劣质资产时,才会达到最优。然而,这与现实状况并不相符。现实中,发行人通常以一定比例发行优质资产,同时以一定比例发行劣质资产,投资者同样分别以不同的比例投资于优质资产与劣质资产。这是因为,纯策略纳什均衡只是理想化的经济模型,这个模型并没有考虑发行人与投资人的行为偏好。对于发行人而言,他更倾向于发行劣质资产。比如,对于商业银行而言,如何将其不良银行贷款的风险分散出去,是其急于解决的问题。而对于投资人而言,不同的投资人偏好不同,投资人的各种需求导致了不可能存在所有的投资人会做出极端的选择方式。但是,纯策略均衡至少给我们提出一种思路:在投资人与发行人进行博弈的情况下,只有投资人和发行人同时选择了相同比例的资产,两者的收益才会最大。

(2)混合策略均衡概率的经济含义

混合策略均衡结论表明,当发行人选择以(r2-rc)/(r1+r2-2rc)发行优质资产,而投资人选择以[w2-(wk-c)]/[w1+w2-2(wk-c)]投资优质资产时,双方可以获得最大的期望效用。当发行人选择发行优质资产的概率p>(r2-rc)/(r1+r2-2rc)时,投资人的最优选择是选择投资劣质资产;当发行人选择的概率p<(r2-rc)/(r1+r2-2rc)时,投资人的最优选择是选择投资优质资产。当投资人选择投资优质资产的概率 q>[w2-(wk-c)]/[w1+w2-2(wk-c)],发行人的最优选择是发行劣质资产;当投资人选择投资劣质资产的概率 q<[w2-(wk-c)]/[w1+w2-2(wk-c)]时,发行人选择发行劣质资产。

同时,从均衡结论可以看出,发行人选择发行优质资产的概率取决于r1,rc,r2三个变量;投资人选择投资优质资产的概率取决于w1,w2,wk-c三个变量。由于p=(r2-rc)/(r1+r2-2rc),当r1+r2>2rc时,即在市场上发行优质资产与劣质资产收益之和大于无风险收益资产的2倍时,发行人会以p=(r2-rc)/(r1+r2-2rc)的概率来发行优质资产;当r1+r2<2rc,发行人不会发行任何资产,这是因为,在这种情况下,投资人选择投资两种资产的收益之和会小于投资无风险资产所获得的收益,投资人不会进行投资,发行人自然不会发行任何资产。由同样的道理可知,当[w1+w2>2(wk-c)]时,投资人会以q=[w2-(wk-c)]/[w1+w2>2(wk-c)]的概率投资优质资产,当w1+w2<2(wk-c)时,投资人不会投资,发行人也不会发行资产。

三、结论

发行人通过资产打包,对基础资产重新分配确定新的发行收益与比例的过程中,必须考虑投资人的偏好。通过本文分析,在综合考虑纯策略纳什均衡与混合策略纳什均衡结论的基础上,可以得出,只有发行人与投资者选择发行优质资产的比例相同时,市场才会出清,两者收益达到最大。

[1]安德鲁,戴维森等.资产证券化:构建和投资分析[M].中国人民大学出版社,2004.

[2]艾里克◦拉斯缪森.博弈与信息——博弈论概论[M].北京大学出版社,2005.

[3]陈志宏,柳岳青.信贷资产证券化中的资产选择博弈分析[J].商业研究,2007(2).