CDS在中国的发展与改进

2010-06-01贾碧洁

○贾碧洁

(上海财经大学 上海 200433)

一、CDS的概念和起源

CDS——CREDIT DEFAULT SWAP(信用违约掉期)是1995年由摩根大通首创,由信用卡贷款所衍生出来的一种金融衍生产品,它可以被看作是一种金融资产的违约保险。债权人通过这种合同将债务风险出售,合同价格就是保费。购买信用违约保险的一方被称为买家,承担风险的一方被称为卖家。双方约定如果金融资产没有出现违约情况,则买家向卖家定期支付“保险费”,而一旦发生违约,则卖方承担买方的资产损失。CDS是目前全球交易最为广泛的场外信用衍生品。

CDS最初的设计初衷就是如何最低限度的规避贷款给别人时候的风险,CDS的另外一个意义,就是它可以把金融市场的风险分担到其他的领域中。例如,保险公司或者大的银行,在发行CDS的同时,将客户按照评级分类打包,然后出售给其他的机构,这样便使得风险扩散化。在美国,甚至连养老基金都不能与CDS脱离干系。

二、CDS在中国的可行性

1、CDS具有很大的潜在市场

中国沪深两市的上市公司已达1300余家,这些公司每年从银行等信贷机构取得大量的贷款。中国股市的总市值约27万亿,而上市企业的负债率达到51%,这些为CDS提供了丰富的市场。以其中1%为作为CDS市场,那么CDS已有1350亿的承保数额。在现在的金融大浪中,保额的费用是巨大的,按照中国国债的为基点的话,中国仅股市中的市场就有约1.6亿。

中国近些年PE发展迅速,这些也是CDS的潜在市场。所以保守估计,中国的CDS市场应有10亿以上,而且在以每年一倍的速度增长。

2、中国的房地产业能为CDS的发展提供适宜条件

中国房贷的资产质量较美国而言更高。美国房地产市场操作过于激进,房贷资产质量低劣,一旦房地产市场持续降温,将会导致很多人资不抵债,加上CDS的当中过多环节不具透明性及环环相扣,金融衍生品市场到时会有崩盘的危险,保险公司也会承受巨大损失。

然而,中国的房贷还是相对优质的。过去两年来,银行监管部门不断对银行业进行风险提示,要求银行业密切关注房地产信贷风险,并适时提高了住房按揭贷款首付比例,对购买首套住房,按揭贷款首付比例不得低于30%,对购买第二套住房,按揭贷款首付比例不得低于40%。

因此,中国的房地产市场,倘若推出CDS产品,其安全性是较高的,通过合适的改进办法,一方面提高了商业银行对住房抵押贷款的风险准备,另一方也能使保险公司获益,共赢互利。

三、针对CDS产品在中国的发展提出更好的风险规避方法

1、针对CDS引入再评级体系

次债危机中大量拥有CDS的保险公司的巨额亏损还说明了一个关键性的问题,那就是保险公司聘请权威的信用评级公司对债务人的信用进行再评级。由于银行将次级债打包向保险公司投保CDS,而通常通过打包评级后的次债信用等级会因为评级机构的因素有所上升,因此对于要承担违约风险的保险公司而言这无疑是增加了其所承担风险的不确定性。因此,为了更好的规避CDS的违约风险,保险公司针对CDS产品应该设计一个“再评级”程序,即在保险公司与银行签订CDS合同之前,将对债务人进行再评级,以此作为其是否承保的、承保条件、保费厘定等相关条件的设定标准。

2、CDS保险赔付办法创新

参考企业信用评级与其违约率,我们重新设计出CDS的赔付方案(见下表)。

表1 CDS的赔付方案

基本思路:本文设计的方案中,保险公司对CDS产品的违约赔付处理是按信用评级所对应的年度违约率进行一定的公式推导,按年度违约率计算出对应的赔付比率。为了降低保险带来的道德风险所导致的违约率增加,我们设计的CDS产品讲在承保时实行不足额的赔付,保险公司和被承保人共同承担一定的风险,随着评级所对应的违约率上升,被保人自己承担风险的比例将越大,当违约率超过一定范围,保险公司将拒绝承保。这样可以避免被保人通过各种渠道尽可能提升产品的信用评级,导致违约率上升给保险公司带来损失。

考虑到Bbb等级以下的按计算公式χ是负的,因此该等级以下保险公司将拒保,降低开发此类产品的风险。而Aaa至Bbb的信用等级将按计算公式得出的赔付比例进行承保。

3、引入CDS再保险制度

(1)成数溢额再保险。成数和溢额再保险(quota share and surplusreinsurance)的概念指成数分保和溢额分保结合使用的一种分保方式。其中成数分保的限额即为溢额分保的自留额,然后再以成数分保合同限额的若干倍数组成溢额分保合同的最高限额。

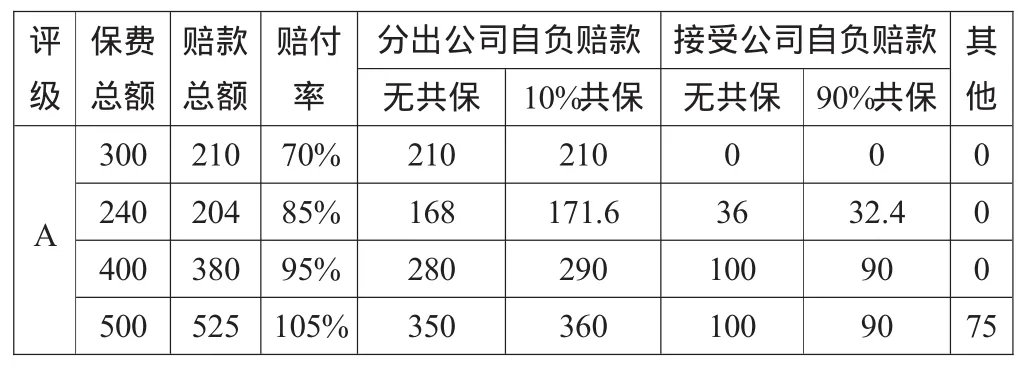

将此种方法运用于CDS再保险的具体实施方案。针对某CDS的成数溢额再保险合同约定,成数在保险的最高责任额为1000万人民币。在1000万以下的业务,全部由成数再保险合同处理。这里本文设定分出公司的自留比例为20%,分入公司接受其余的80%。超过1000万元的部分由溢额再保险合同处理,溢额再保险的最高责任额为成数再保险限额的5条线,即5000万元。关于此混合再保险合同的保险责任和保险费分配以及赔款分摊的计算如下表。

表2 成数溢额混合再保险的计算表 (单位:万元)

表3 针对A级企业CDS的具体分保方案 (单位:万元)

以上即是我们设计的针对更好分散CDS违约风险的再保险分保赔付方案。很显然,成数溢额混合在保险其本身就是一种较灵活的分散风险的方式。我们将其与CDS的赔付方案相结合,可以更好的分散CDS违约时原保险公司带来的风险,同时也有助于防止一旦风险发生单个保险公司无法承担巨额赔款而被迫倒闭的惨剧。其深远意义在于更好的稳定整个金融市场,防范类似于美国次债危机的金融风暴的再次发生。

(2)赔付率超赔再保险。赔付率超赔再保险(又称为损失中止再保险或者停止损失再保险),是以某一业务在特定时期内的赔付率为基础来确定分出公司字符责任和接受公司分包责任的在保险方式。其具体方案如下。

以信用评级为A的某公司为例,假定有如下的规定:赔付率在70%以下由分出公司负责,超过70%~95%,即超过70%以后的25%,由接受公司负责。(在具体的赔付率超赔保险合同中的起赔赔付率应根据实际标的物实际的风险暴露程度和承保人对风险的评估而定,此方案中的赔付率只是我们给定的。)则双方的赔款分摊如表4。

表4 赔付率超赔计算表 (单位:万元)

从表中可以看出,当赔付率增加时,接受公司承担的赔款数额相应增加了,分出公司将一部分的违约风险转嫁给了接受公司,减轻了其较重的偿付压力,而共同再保险在赔付率超赔再保险中的运用,使分出公司与超过约定赔付率以上部分的每一赔款都有相当的利害关系,能很好地保护再保险人的利益。

4、利用金融监管体制予以适当干预

根据我国的具体国情和金融发展阶段,为了更好的防范CDS将来在我国发展可能存在的信用风险,可选择的路径就是:在现有监管体制框架基础上,做好银行、证券、保险的分业监管工作,不断提高监管的专业化水平,完善金融监管协调合作机制,同时对相关法律法规进行修改,逐步将金融监管体制从分业监管转向混业监管、从机构性监管转向功能性监管,然后再建立统一的监管体制框架。

为此,对当前完善我国金融监管体制,提出以下几点建议。

(1)完善以银监会、证监会、保监会依法监管为基础的金融监管机制,不断提高专业化监管的水平。

(2)建立健全金融监管的协调机制,逐步从机构性监管转向功能性监管。

(3)完善金融机构内控制度和行业自律制度。

(4)建立金融机构的信息披露机制,加强社会公众与舆论的监督。

(5)建立中央银行与金融监管机构之间的信息共享机制。建立货币政策和银行监管共享的数据库和信息共享责任约束制度。

(6)加强国际层面上的监管合作,搞好金融机构监管的合作与协调。

四、结论

目前对于CDS市场还存有不少争议。但是,考虑到中国市场的具体情况,无论是从房地产发展模式还是个人消费习惯,还是从我国的金融监管体系而言,其经济环境和美国有很多的不同。所以本文认为,即使在未来的某个时间内CDS会带来一些问题,也可以通过对原始CDS产品的创新来避免。因此,中国的CDS市场前景还是很光明的,我们有理由相信通过采取形之有效的风险控制手段,CDS作为一种对中国来说新的金融衍生品,可以给我国的金融市场带来福音,给保险公司及银行等带来利益,实现各金融机构互赢互利的局势。

[1]杨旭、聂磊:再保险业务风险分布特征的实证分析[J].统计研究,2008(9).

[2]吴世农:中国证券市场效率分析[J].经济研究,1996(4).

[3]高鸿桢:关于上海股市效率性的探讨[J].厦门大学学报(哲社版),1996(4).

[4]范龙振、张子刚:深圳股票市场的弱有效性[J].管理工程学报,1998(12).

[5]Hamilton J D:Time series analysis[M].Princeton,U SA:Princeton University Press,1994.

[6]欧阳资生、龚曙明:广义帕累托分布模型_风险管理的工具[J].财经理论与实践(双月刊),2005(9).

[7]荣喜民、张世英:再保险定价的研究[J].系统工程学报,2001(12).

[8]康书生、鲍静海、史娜、李纯杰:中小企业信用评级模型的构建[J].Journal of Hebei University(Philosophy and Social Science),Apr.2007.

[9]田辉:次贷危机对美国保险业的影响及启示[J].北方经济,2008(7).