人力资源价值计量问题探讨

2010-06-01唐小鹏徐津鹏

○唐小鹏 徐津鹏

(1、军事经济学院 湖北 武汉 430035;2、总后华北军用物资采购局 天津 300182)

人力资源会计是会计学科中一个正在发展的新分支,它起源于20世纪60年代的美国,由于受经济学人力资本理论的影响,1964年美国密歇根州立大学赫曼森教授在《人力资产会计》一文中率先提出“人力资源会计”的概念,标志着人力资源会计理论的产生。此后,很多学者致力于这一领域的研究。到七十年代,随着美国会计学会人力资源会计委员会的成立和弗兰姆霍尔茨的《人力资源会计》一书的出版,人力资源会计获得了迅速的发展,尤其是九十年代以后,更是得到了广泛的关注和应用。我国对人力资源会计的研究始于二十世纪八十年代,至今已取得了丰富的研究成果。但就目前的研究来看,理论研究较多,实践应用很少,与国外仍存在巨大差距。其中人力资源价值计量是制约其应用的一个关键因素,要使人力资源会计信息真实反映企业的财务状况,就必须有准确的计量方法作为理论应用的依据。

一、我国人力资源价值计量模式的研究现状

我国对人力资源价值计量模式的研究和探讨主要始于二十世纪九十年代,至今已取得了很多成果。这些研究成果主要是表现在两个方面:一是在借鉴国外计量模式的基础上对其进行改进,或对原模式的参数进行增减或重新设置,或根据我国实际情况进行调整;二是根据人力资源价值理论对模式进行创新,提出新的计量模式,或提出新的计量思路,或将经济学的工具运用到人力资源价值计量中。

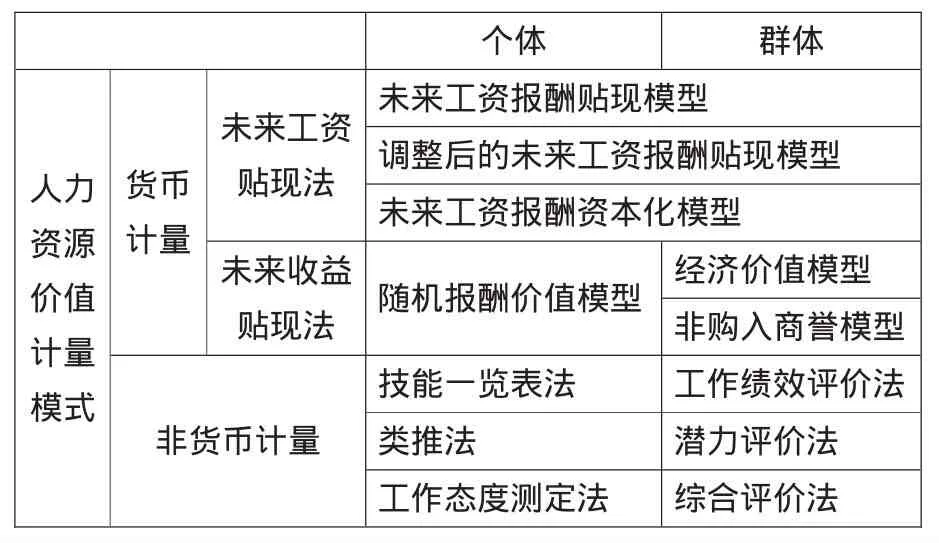

二、人力资源价值计量模式的分类

由于人力资源价值信息用途不一,特别是由于计量基础、方法和对象的不同,形成了计量内容的差异性。按照计量对象的划分,可分为个体和群体人力资源价值计量;按照计量尺度的划分,可分为货币性价值计量模式和非货币性价值计量模式;另外,也有以现实的价值为基础或以未来可预期的价值为基础的计量模式等等。

尽管从不同的研究视角和目的可以将人力资源价值计量模式分为不同的类别,但这些类别又是相互交织、互相补充的,不同的人力资源价值计量模式有不同的应用领域和实务价值。由于人力资源本身具有特殊性、复杂性和不确定性,使得人力资源价值计量远比物质资本价值计量要难,要对企业人力资源价值进行准确的计量,就需要区别不同计量模式以及各自的应用范围,综合运用多种计量方式和手段。本文主要按照货币与非货币、个体和群体等划分方法将人力资源价值计量模式进行分类,见表1。

表1 人力资源价值计量模式的分类

三、关于人力资源价值计量模式的探讨

经济学认为,资本、劳动、土地是生产的三要素。组织或企业进行生产运营离不开投入到组织中的财务资源以购置生产所需的厂房、生产设备、原材料等,同时也离不开人力资源,并且随着经济的发展,人力资源在组织中的作用越来越重要,甚至超过了物质资产的作用。财务资源和人力资源相互作用,共同为组织创造收益,因此,作为人力资源也应该与财务资源拥有者一样,分享组织创造的经济利益。从人力资本角度看,杨有红认为,人力资本有权参与剩余收益的分配,而不是接受激励,分配对象是净利润扣除财务资本必要报酬后的余额 (即经济增加值)。现代工资理论认为,为了维持劳动力再生产,企业必须支付劳动者工资,工资数额的多少与一定的时空相联系,即劳动者在选择工作时所考虑的薪金底线,这包括个体人力资本投入成本,同类人员工资水平,社会生活成本等等。总之,人力资源价值主要表现在个人创造未来收入的能力以及群体为组织提供未来服务所作经济贡献的能力上,因此,人力资源价值计量应该紧紧围绕这个基础进行展开。

目前,我国对人力资源会计的研究还处于初级阶段,在会计实务中基本上还没有得到应用。尽管国外有各种不同的人力资源价值计量模式可供借鉴,但每一种方法都有各自的应用范围和缺陷,我们应结合我国的国情与企业的具体情况,以人力资源计量需求为基础,采用具有针对性的计量模型和组合,以准确反映企业人力资源价值信息。本文拟在借鉴西方和我国人力资源会计理论与人力资源价值计量方法的基础上,根据人力资源会计实践,提出兼具实用性和可操作性的人力资源价值计量方法。

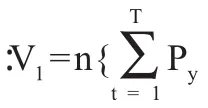

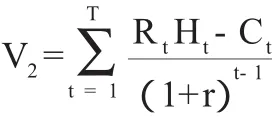

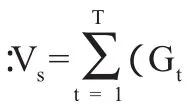

由于人力资源构成的复杂性,不同类型的人力资源具有各自的特征,且难以找到既适应个体计量,又适应群体计量的方法,因此,应针对不同的人力资源采用不同的核算方法。如刘仲文教授就将员工分成四大类:管理者、一般工人、技术人员及销售人员;杜兴强将人力资源分为生产型和管理型两种类型。本文主要将人力资源分为三种类型:生产作业型、技术科研型和管理决策型,并对这三种人力资源分别采用不同的价值计量方法。

人力资源价值计量是一个比较复杂的过程,尽管本文为计量人力资源价值提出了一个思路,但是,人力资源价值的很多方面是无法直接用货币进行计量的,如企业组织的凝聚力、协作力和创新能力等,而且影响人力资源价值的许多环境变量和个体差异也是无法量化处理的,因此,在运用上述货币性人力资源价值计量方法的同时,还应该综合运用非货币计量方法如技能一览表法、综合评价法等,以提高计量结果的准确性和可信度。