中国城镇职工个人账户支付能力——基于养老保险制度改革前后的比较研究

2010-06-01胡玉琴郑学东

胡玉琴,郑学东

(1.浙江工商大学统计与数学学院,浙江 杭州 310018 2.浙江财经学院数学与统计学院,浙江 杭州 310018)

一、引 言

养老保险是社会保障体系的重要部分,也是社会保障研究中关注的焦点。为了缓解人口老龄化和城市化带来的压力,我国于1997年①国务院颁布 《关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号文)。确立基本养老保险制度由现收现付制转变为社会统筹账户和个人账户相结合的部分积累制。由于制度转轨过程中隐性债务的支付令社会统筹账户缺口巨大,社会统筹账户和个人账户的 “混账”运行,造成挪用、透支个人账户基金,导致个人账户的空账运行。严重的空账使制度在实际运作中停留在现收现付模式,日益严重的人口老龄化加大了未来养老金给付的支付危机。2005年年底,国务院颁布 《关于完善企业职工基本养老保险制度的决定》(简称 《决定》)对养老保险制度进行重大改革。改革主要涉及养老保险的缴费积累、养老金待遇、做实个人账户、扩大基本养老保险覆盖面等内容②具体内容可对比 《关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号文)和 《关于完善企业职工基本养老保险制度的决定》(国发 [2005]38号文)。。

作小做实个人账户是此次改革的主要内容,包括对个人账户缴费办法以及养老金待遇计发的改革。改革后个人账户的缴费由职工缴费工资的11%缩小至8%,个人账户规模完全由职工个人缴费形成,即个人缴纳工资的8%,企业缴费的3%不再划入个人账户。个人账户养老金的计发办法由过去统一计发月数120调整为根据职工退休时城镇人口平均预期寿命、退休年龄、利息等因素确定,同时给出了不同年龄下个人账户养老金的计发月数表。

个人账户的作小和计发月数的调整对个人账户会产生怎样的影响?国内不少学者对此问题进行定量研究。研究的内容主要集中在改革后职工养老金待遇的变化,分别从养老金水平[1]、养老金替代率[2][3]、收入再分配[4][5]和性别利益[6]等角度来分析。但较少有学者关注个人账户的长效机制。彭浩然等[7]从宏观角度对个人账户的空账规模的变化趋势进行分析。个人账户的财务可持续性也体现在微观个体。尤其是改革后新参保职工个人账户的支付能力情况。宋世斌等[8]建立生存年金模型来研究改革前后个人账户支付缺口的变化,但在模型的建立中忽略个人账户的可继承性。张勇[9][10]对个人账户可继承性与计发月数内在关系进行定量分析,指出忽略可继承性将严重低估计发月数,并构建包含个人账户可继承性的生存年金模型修正计发月数,但未对计发月数表给定的个人账户支付能力进行研究,同时没有进行改革前后个人账户支付能力的比较分析。改革后个人账户的支付能力是增强还是减弱?影响个人账户支付能力的因素有哪些?这些问题的回答正是本文所要研究的主要内容。

本文的研究思路:根据我国养老保险制度改革前后的有关规定,利用寿险精算理论[11]构建基于个人账户可继承下的生存年金模型,提出衡量个人账户支付能力的指标,探究改革前后个人账户支付能力的变化,并对相关影响因素进行分析,从而给出相关结论与建议。

二、模型建立和指标选择

个人账户实行完全积累制,运行包含缴费积累阶段和个人账户养老金发放阶段。为简化模型,假设职工同时参保缴费,缴费和养老金的领取以年为时间单位,并在每年年初进行。

首先进行相关符号和假设说明。设职工参保年龄、退休年龄和极限年龄分别为n岁、R岁和T岁,n岁的职工活到k岁的概率s(n,k),职工生存状态下连续缴费至退休和连续领取养老金至极限年龄。职工参保前一年的社会平均工资,α反映职工工资水平与社会平均工资水平的比例,职工参保前一年的工资水平为α。设职工工资增长率与社会平均工资增长率相同,记为gw。个人账户缴费率θ。个人账户记账利率i。职工退休当年首次领取的个人账户养老金bR,养老金增长率gb。m表示个人账户养老金计发年数①《决定》给出不同退休年龄的计发月数表。本文以年为单位,计发年数为计发月数除以12。。

(一)个人账户缴费的精算积累值

设职工t岁死亡,显然n≤t≤T。当职工在工作期间死亡时,即n≤t≤R。由于个人账户的可继承性,其个人账户的缴费全部由继承人继承,此时个人账户不产生积累。当职工在退休期间死亡,即R≤t≤T,个人账户的缴费才产生真正的积累。可见,忽略个人账户可继承性将高估个人账户的缴费积累值。

以活过退休年龄的职工为研究群体,选择职工退休时刻点作为积累时刻点。此时个人账户的缴费积累值与死亡年龄无关,始终为:

分别将θold=11%,θnew=8%②下标old和new分别表示改革前和改革后,下同。代入 (1)式,即得Pold和Pnew。

(二)个人账户养老金发放的精算现值

《决定》规定:缴费年满15年及以上的 “新人”享受个人账户养老金,职工退休时首次领取的个人账户年养老金为个人账户缴费的精算积累值除以计发年数。

设职工k岁 (R≤k≤T)所领取的个人账户养老金bk,由 《决定》,bR=P/m,bk=bR(1+gb)k-R。由于个人账户的可继承性,继承人继承职工死亡时个人账户的余额,但不影响职工生存状态下养老金的领取。于是个人账户养老金的发放包括职工生存状态下领取的养老金部分和职工死亡状态下继承人继承的余额部分。忽略个人账户的可继承性将低估个人账户养老金的发放。

以职工退休时刻点作为折现时刻点,则职工生存状态下领取养老金部分的精算现值B1,

设职工死亡状态下继承人继承的余额部分精算现值B2,则个人账户养老金发放精算的现值B=B1+B2。

现考虑B2的具体形式。由于个人账户可继承性,缴费不能满足养老金的发放,即P≤B①精算中货币具有时间价值。由于个人账户缴费的精算积累值和养老金发放的精算现值的选择时刻点均为职工退休时刻点,具有一致性,可直接比较。。设N为缴费满足养老金发放的平衡年龄②平衡年龄为整数年龄,定义与宋世斌等 (2006)定义个人账户的平衡时间类似,但宋世斌等 (2006)忽略个人账户继承性,是张勇 (2007)定义缴费能够支付养老金的最长时间与退休年龄之和。。当P=B时,表示个人账户收支平衡,职工个人账户没有出现支付缺口,此是N=T,B2=P-B1;当P<B时,表示个人账户出现支付缺口,此时N<T,B2与N有关。为便于讨论,不妨设职工在退休时刻点用缴费积累购买一份在每年年初领取bk(R≤k≤N)的确定年金,职工生存状态下由职工本人领取,职工死亡时由其继承人领取。于是

其中职工领取的养老金现值BN,

继承人继承的养老金现值B2,

将bR=P/m代入 (3)式,平衡年龄N是满足

的最大正整数。

根据上述讨论,个人账户养老金发放现值B=B1+P-BN,代入B1,BN,即

此时支付缺口B-P,

(三)个人账户支付能力的指标

平衡年龄N越大,表示个人账户越晚出现支付缺口,个人账户支付的稳健性越强。选择平衡年龄作为衡量个人账户支付能力的时间指标。

由(6)式,平衡年龄与职工的退休年龄、个人账户记账利率和养老金增长率以及计发年数有关。在一定的gb,i,R下,将改革前后对应的计发年数代入可得对应的平衡年龄。同时,平衡年龄与职工的缴费积累无关,即与参保年龄、缴费工资水平无关。作小个人账户的改革不影响平衡年龄,但计发年数的改革直接影响平衡年龄。

由于职工退休年龄不同,即退休时刻点不同,不同职工的支付缺口B-P不能直接比较。于是将B-P进行精算折现至职工参保时刻点,此时支付缺口G,

具有可比性,G值的大小反映个人账户支付缺口的大小。但是G受到量纲的影响,于是消除量纲影响,选择个人账户支付缺口缴费比GR=(B-P)/P①将B-P和P同时精算折现到职工参保时刻点的精算折现因子相同。作为衡量个人账户支付能力的数量指标。由B-P≥0,则GR≥0。GR反映支付缺口与缴费的关系,从而反映个人账户支付能力的大小。GR越大,表明在相同缴费下,支付缺口越大,个人账户支付能力越弱;GR越小,表明在相同缴费下,支付缺口越小,个人账户支付能力越强。将bR=P/m代入,可得

由 (9),(10)式,作小个人账户影响个人账户的支付缺口,但不影响支付缺口缴费比。个人账户支付缺口缴费比GR与平衡年龄类似,与职工的缴费积累无关,与平衡年龄、计发年数、退休年龄、个人账户记账利率以及养老金增长率有关。在一定的gb,i,R下,将改革前后的计发年数和平衡年龄代入可得改革前后的支付缺口缴费比。

三、具体测算和分析

根据上述模型,以2006年1月1日改革正式实施日同时加入养老保险体系的城镇职工作为研究对象,对改革前后职工个人账户的平衡年龄以及支付缺口缴费比这两个反映个人账户支付能力的指标进行测算。

(一)相关数据与说明

1.变量固定时取值如下:

我国法定退休年龄为男职工60岁,女干部55岁,女工人50岁。从目前各国法定退休年龄的改革趋势,男、女将趋于相同退休年龄,取退休年龄R=60;

根据 《中国人寿保险业经验生命表 (2000-2003)》②《中国人寿保险业经验生命表 (2000-2003)》中养老金业务表仅有男表和女表,没有男女混合表,本文讨论用养老金业务男表来进行,女性的生存概率略高于男性,不影响讨论结果。,极限年龄T=105岁,运用生命表理论可得相应的s(n,k);

参考张勇[10]设定养老金增长率gb=4%;

以银行一年期存款利率为参考,取个人账户记账利率i=3%;

改革前计发年数m=10,改革后退休年龄60岁对应的计发月数为139,则计发年数m=11.58。

2.变量变动时的取值范围如下:

根据职工退休年龄的实际情况和延迟退休年龄的呼声,讨论退休年龄变化范围为50≤R≤70;

根据程永宏[12]养老金增长率应低于在职职工的社会平均工资增长率,社会平均工资增长率与我国国民生产总值同步增长,我国国民经济平均增长速度为8%,讨论养老金增长率变化范围为3%≤gb≤8%;

随着个人账户的逐步做实以及个人账户基金运作的不断成熟和完善,个人账户记账利率将真实反映投资利率,从投资稳健性考虑个人账户记账利率3%≤i≤8%;

改革后计发年数随着退休年龄的变化而变化,根据 《决定》中计发月数表,可得计发年数表。

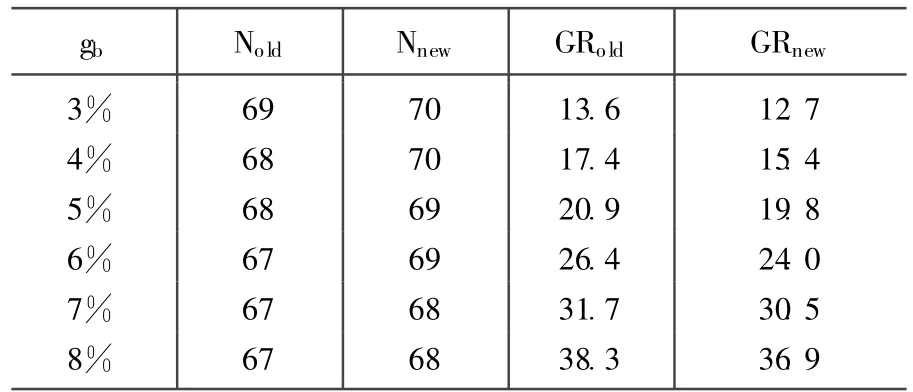

(二)养老金增长率变动时的测算

当R=60,i=3%,mold=10,mnew=11.58时,测算养老金增长率3%≤gb≤8%下改革前后的平衡年龄和支付缺口缴费比,汇总见表1。

由表1,个人账户的支付能力随着养老金增长率的提高而减弱。随着养老金增长率的提高,平衡年龄略呈提前趋势,支付缺口缴费比则呈现显著增长趋势,支付缺口明显扩大。以改革后为例,当养老金增长率从3%提高至8%时,平衡年龄从70岁提前至68岁,提前了2岁,支付缺口缴费比则从12.7倍扩大至36.9倍,扩大了190%。

改革增强了个人账户的支付能力。相同养老金增长率下,改革后的平衡年龄较改革前推迟1至2年。改革后的支付缺口缴费比较改革前有所降低,降低的幅度在0.9~2.4之间。

表1 不同养老金增长率的平衡年龄和支付缺口缴费比

表2 不同个人账户记账利率的平衡年龄和支付缺口缴费比

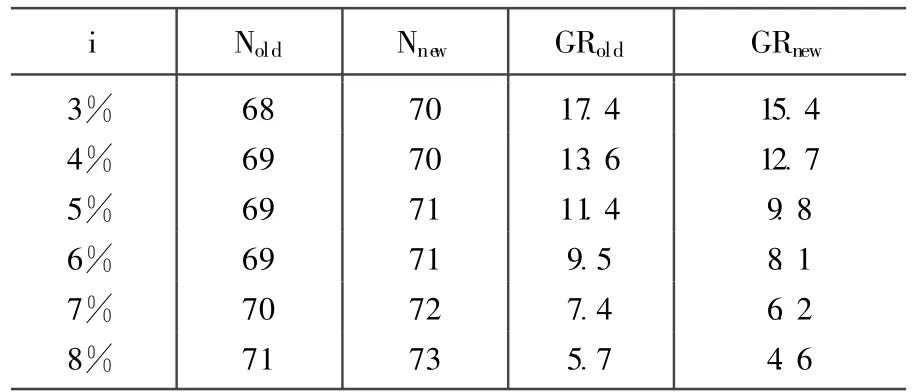

(三)个人账户记账利率变动时的测算

当R=60,gb=4%,mold=10,mnew=11.58时,测算个人账户记账利率3%≤i≤8%下改革前后的平衡年龄和支付缺口缴费比,汇总见表2。

由表2,个人账户的支付能力随着个人账户记账利率的提高而增强。随着个人账户记账利率的提高,平衡年龄呈现推迟趋势,支付缺口缴费比呈现明显的缩小趋势。以改革后为例,当个人账户记账利率从3%提高至8%时,平衡年龄从70岁推迟至73岁,推迟了3岁,支付缺口缴费比则从15.4倍缩小至4.6倍,缩小了70%。

改革增强了个人账户的支付能力。相同个人账户记账利率下,改革后平衡年龄推迟2年,支付缺口缴费比降低的幅度在0.9~2之间。

(四)退休年龄变动时的测算

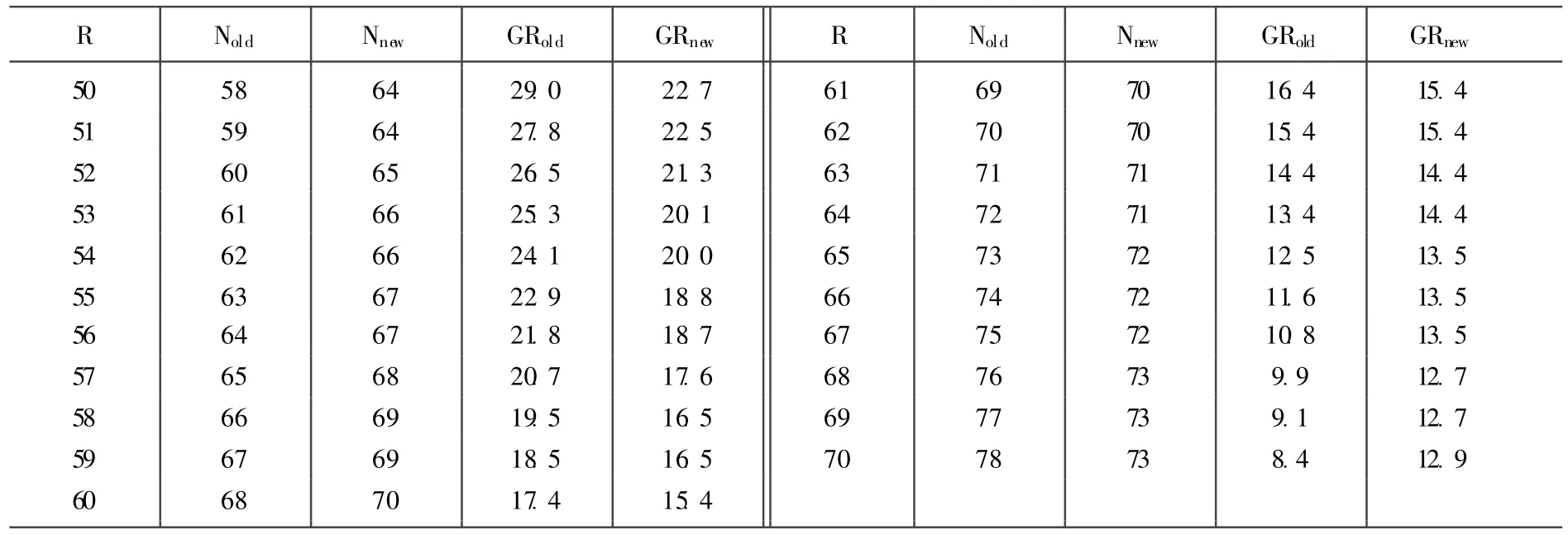

当i=3%,gb=4%时,根据计发年数,测算退休年龄50≤R≤70下改革前后的平衡年龄以及支付缺口缴费比,汇总见表3。

由表3的各列 (第1列除外),无论改革前后,平衡年龄随着退休年龄的推迟而推迟,支付缺口缴费比随着退休年龄的推迟而降低。越晚退休的职工其个人账户出现缺口的时间越晚,账户缺口越小。即个人账户支付能力随着退休年龄的推迟而增强。

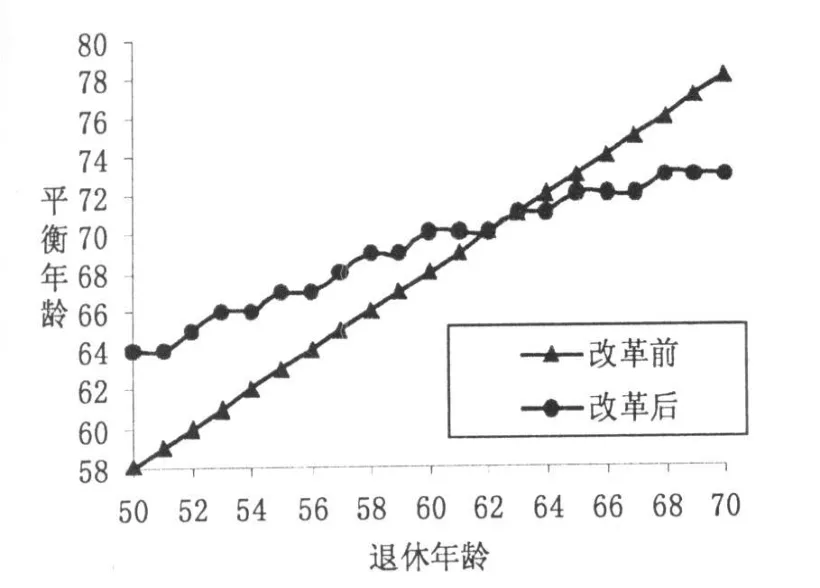

为清晰反映改革前后的变化,分别绘制图1和图2。由图1和图2,当职工的退休年龄为62岁和63岁时,改革前后的平衡年龄和支付缺口缴费比相等,此时改革对职工个人账户的支付能力没有影响。当职工在62岁之前退休时,相同退休年龄下,改革后的平衡年龄均晚于改革前,改革后的支付缺口缴费比均低于改革前,此时改革增强了职工个人账户的支付能力。而当职工在63岁以后退休时,相同退休年龄下,改革后的平衡年龄则均早于改革前,改革后的支付缺口缴费比均高于改革前,此时改革则削弱了职工个人账户的支付能力。

表3 不同退休年龄的平衡年龄和支付缺口缴费比

图1 不同退休年龄的平衡年龄

图2 不同退休年龄的支付缺口缴费比

四、结论与建议

本文通过构建个人账户可继承下的生存年金模型定量研究我国城镇职工的个人账户支付能力,可得如下结论:作小个人账户的改革不影响个人账户的支付能力,计发月数的改革影响个人账户的支付能力。个人账户的支付能力与职工的缴费积累无关,职工的参保年龄、收入水平不影响个人账户的支付能力。个人账户的支付能力受养老金增长率、个人账户记账利率和退休年龄的影响明显,养老金增长率越低,个人账户记账利率越高,退休年龄越晚,则个人账户的支付能力越强。

由于个人账户具有可继承性,我国城镇职工个人账户的支付能力仍存在严重不足。如何提高个人账户的支付能力是急需解决的问题。过低的养老金增长率必然会影响退休者的生活水平,使其不能分享经济增长的成果,降低养老金增长率来提高个人账户支付能力并不可取。周渭兵[13]认为目前我国养老保险选择银行存款利率作为个人账户记账利率损害职工的正当权益,个人账户记账利率应真实反映养老保险基金的实际收益率。提高个人账户记账利率是提高个人账户的支付能力的有效手段。对于退休年龄政策,笔者认为应有效遏制职工 “早退”现象,尽量缩小男女职工的退休年龄差距,可实行弹性退休年龄政策等方式提高个人账户的支付能力。

[1]唐运舒.“做实做小”个人账户对个人养老金水平的影响[J].统计研究,2007,(5):41-47.

[2]林东海,丁煜.养老金新政:新旧养老保险政策的替代率测算 [J].人口与经济,2007,(3):68-74.

[3]彭浩然,申曙光.强制性个人账户养老金计发办法改革对替代率影响的实证研究 [J].当代财经,2007,(3):58-60.

[4]彭浩然,申曙光.改革前后我国养老保险制度的收入再分配效应比较研究 [J].统计研究,2007,(2):33-37.

[5]何立新.中国城镇养老保险制度改革的收入分配效应[J],经济研究,2007,(3):70-80.

[6]胡玉琴.中国养老保险制度改革中的性别利益的精算分析 [J].统计与信息论坛,2009,(5):63-67.

[7]彭浩然,陈华,展凯.我国养老保险个人账户 “空账”规模变化趋势分析 [J].统计研究,2008,(6):63-69.

[8]宋世斌,冯羽,彭俊.养老保险制度个人账户调整的精算分析 [J].统计与决策,2006,(9):78-80.

[9]张勇.个人账户可继承性与计发月数内在关系的定量分析 [J].数量经济技术经济研究,2006,(12):126-134.

[10]张勇.中国个人账户的支付能力研究[J].数量经济技术经济研究,2007,(7):126-134.

[11]王晓军编著.寿险精算学 [M].北京:中国人民大学出版社,2005.

[12]程永宏.现收现付制与人口老龄化关系定量分析 [J].经济研究,2005,(3).57-68.

[13]周渭兵.我国养老金记账利率制度的风险精算分析和再设计[J].数量经济技术经济研究,2007,(12):91-97.