为“娜拉”找钱

2010-05-30张静

张静

鲁迅先生曾断言:娜拉无非是两条路,一条是走不下去,只好再回到她不喜欢的那个家中;还有一条路,就是堕落。

“在你的城市,1000元能买什么?”

这是一家法国时尚杂志发起的调查。答案分别为在巴黎享受一家中档法式餐厅的二人晚餐,在纽约品尝某家名店的6人份甜品,在东京进行150分钟的日式按摩,在上海做一次45分鐘的SPA,在北京买一条本土时尚品牌的短袖连衣裙。

但是在陕西省西乡县,它意味着一头牛,一只羊,一个彻底改变命运的机会。

创业之旅

西乡北依秦岭,南凭巴山,山清水秀,素有“秦岭南麓小江南”的美誉,但却是有名的“国家级贫困县”。全县人口41万,有9万人是年收入1100元以下的贫困人口。

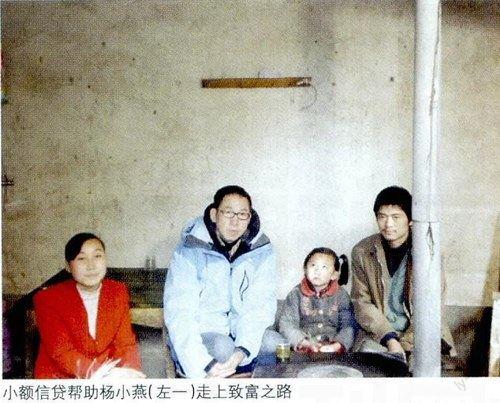

走进杨小燕的家,会对什么叫“一贫如洗”有深刻的认识。整个房间里,只有一张床算是正式一点的家具。白天地下需要走人,就把所有衣物装进箱子里放到床上。晚上床上要躺人,就把箱子再放回到地下。

杨小燕居住在西乡县沙河镇星火村,她丈夫的手有残疾,还有个5岁的女儿,从前生活十分艰难,家里全部财产加起来,也只值几百元。

最初西乡妇女发展协会在星火村宣传小额信贷时,杨小燕仿佛看到了希望,第一个跑到协会申请贷款。但由于她家是村里最穷的家庭,其他妇女不愿意和她结成联保小组,担心她家还不起钱,会影响了自己家的贷款信用。从风险控制的方面考虑,协会的工作人员也不愿意贷款给没有劳动生产能力的家庭。

“当时他们来贷款的时候,村上的干部都说不能贷,她家里特别穷,贷了之后可能还不上。”西乡妇女发展协会秘书长秦秀平回忆说。几番周折,杨小燕的公公甚至跑到协会拍了桌子:“你们说话还算数吗?”

“帮助贫困妇女重拾信心是我们要做的事,她们自己都如此强烈地想改变生活状况,我们还有什么理由拒绝?我们的信贷员专程跑了三四趟,到星火村和杨小燕家里调查评估,终于协调了村里其他两个状况相似的妇女,她们也都是没人愿意结成联保小组的,把她们组成了一个组,并进行了生产指导。没想到这三户组到一起后,还款非常及时。”

2006年,杨小燕获得了人生中第一笔贷款,共计1000元。这也是西乡妇女发展协会第一批有记录的小额贷款。

杨小燕用这笔钱购置了40架生产木耳的菌棒和菌种,每架菌棒一年的收益约60-100元,使用寿命是2-3年。

2007年,她还清贷款后,又利用第二笔贷款2000元和自己之前的劳动所得,将生产能力扩大了一倍,并用结余的钱买了几只羊。到了2009年,她又贷了4000元。如今她的院子前搭满了一架架木耳,养了2头牛,20只羊和几十只鸭子,还准备在农业技术人员的帮助下在山上种桑树养蚕。家里也添设了两辆摩托车和一辆三轮车。

田明华的丈夫几年前因为癌症去世。为了给丈夫治病,欠下亲戚朋友15万元,家里还有两个年纪尚小的女儿。田明华并没有随着丈夫的去世而倒下,这位坚强的母亲勇敢地撑起了这个家。她找到西乡妇女发展协会,借了1000元,用来购买货物,把家里原有的小卖部重新运作起来。还清借款后,又连续贷款,将丈夫留下的米面加工厂的重新更新设备,开展多种经营。这几年,她通过自己的辛勤劳动,不仅奇迹般地还清了一大半欠款,还供大女儿读完了书、成为了一名乡村女教师。

离星火村不远的男儿坝村,李文芹已经成了一位远近闻名的“明星农妇”。她刚刚在北京梅地亚中心摘取了“2010年中国银行业协会微型创业奖”的共同致富特别奖项。此前她还曾在上海大剧院,作为女主人,用自己精心种植出来的好茶,招待《暗恋桃花源》的剧组、明星以及热心公益的年轻白领们,享受了一次最别致的下午茶。不少沪上白领还都收藏着那张奇特的邀请函:正面一位卡通少女,一手执茶壶,一手托着蛋糕。背面则是一张照片,衣着朴素的农家妇女正对着镜头微笑,相片下写着一句话:“We are having a party!”

李文芹早年嫁到了山区,和丈夫一起在别人家的茶园打工,一家三口人的年收入不过6000元。父母年老体弱,弟弟又患上了白血病,李文芹为了照顾这个大家庭,长期担负着巨大的压力。她曾经拾过破烂,也曾经为了治病向别人借100元钱而落泪……

在劳作中,有心的李文芹偷偷学习了很多茶叶加工的技术。2006年5月,男儿坝村正好有40亩茶园以每年5000元的价格对外承包。李文芹和丈夫想承包这个茶园。他们找到当地一家银行申请贷款,但由于没有抵押物而失败。后来西乡妇女发展协会下乡宣传小额贷款,李文芹向协会提出了3000元的小额信贷借款,又向亲友借了一些钱,开始了自己的创业之旅。

生意开始的初期,一家人艰难度日。为了抢时间和节省成本,李文芹夫妇在地头搭建了一座简易的窝棚,吃住都在茶园。没有机器,她们自己用锄头培土、垄沟;自己剪枝,修苗,施肥;为了能按季偿还贷款,李文芹还养了一群鸡鸭。她白天在家加工茶叶,丈夫则时不时要外出给人给别人打打短工。李文芹自己也会在晚上去公路边拾些破烂儿。这样步履维艰的日子整整持续了一年,李文芹夫妇超负荷的辛劳终于得到了丰厚的回报。现有茶园60多亩,制茶机器13台。每年生产无公害名优绿茶约5000千克,其他茶制品20000千克,生产的名优茶连续两年在地区赛茶大会上获得奖牌,最多时雇佣360多名妇女进行采茶、制茶工作。2009年,李文芹仅付给工人的工资,就达到了50万元。雄心勃勃的她还计划联合其他农户创立绿茶生茶销售专业经济合作社,在未来5年里兴建规范化的精致茶叶加工厂。他们已经把女儿送到县里的职业高中去学习茶艺,准备将来在汉中市开一家茶叶店,并且树立一个自家的品牌。

据说因为被李文芹的积极创业精神和成功经历感染和激励,村里的妇女都更愿意去李文芹的茶厂做工。和她说说话,谈谈心,对依靠自己双手改善未来生活充满信心。

农村有信用

“5年来,协会的还款率达到100%,风险贷款率为零。”秦秀平自豪地说。“我们的信贷员和客户打交道,是以心换心。几乎天天骑着摩托车在几个村跑,经常要翻山越岭,甚至到晚上10点钟还在客户家里面。有一个客户贷了1000元,没想到3个月后丈夫去世了。信贷员心想:‘完了,完了,我肯定收不回来了。他特别发愁,因为这个钱来自社会上热心肠的人,他不能辜负信任,一定得把这个款收回来。于是就去帮着这个妇女料理后事,搭帐篷、到厨房帮忙。3天后该还款了,这位妇女跑到集上去找到他,信贷员以为又来跟他借钱。没想到她说:‘通过这个贷款,我才认识了你。我爱人去世了,你给我帮忙不说,还送了我50元。在农村送50元就已经是高礼了。这位妇女非常感谢他,就把安排完丈夫后事剩下的钱,都还了贷款,把这个信贷员激动坏了。”

在发放每一笔贷款之前,信贷员都要实地入户调查,确认借款人具有操作贷款用途项目的经营经验;同时还要通过五户一组的方式来联合获取贷款,相互提供担保并承担连带还款责任。“我们当时有一个妇女,贷了3000元,也是第一个季度没法按时还贷款,问是不是能拖到明天、后天。我们这个款,你是今天贷的,3个月后的今天就是还款日期,拖到明天就是拖欠。我们看到她确实有难度:打工的没回来,猪还没到卖的时候,木耳也没有长出来。就去找小组联保的这几户人,说要不帮她还一下,要不然以后你们再贷款就有问题的,当初咱们都签了协议,你们已经有了连带责任。这些人家当初都是自愿结组,她们之间都非常了解,情同姐妹,于是就帮她还了。等到了第三天,这个妇女就自己来把钱还上了。”

在河北省涞水县的小额信贷机构,就曾发生这么一件事。有户人家育有三个子女,其中两个刚刚大学毕业,工作尚不稳定,另一个大学在读,家中两位老人都有不同程度的残疾,很大程度上依靠修鞋的手艺生活,日子过得十分困窘。信贷员5年前曾经向这户人家发放贷款2000元,老人拿着这些钱买了几只羊,当年靠养殖山羊赚了一点钱,尚能按期还款。第二年,老人又申请了2000元贷款买羊,但不幸的是,这些羊被人偷走了,这笔贷款于是发生拖欠,与其联保的另外四户只好帮助其还款。虽然后来老人靠征地补偿款把钱还给了另外四户,但现在已经没有人愿意跟他家联保争取贷款。

尽管信贷员也很同情这位老人,但他们并不敢感情用事,向明显还不起款的农户发放贷款,只能争取通过其他途径去帮助他。“如果因为可怜一两家贫困户拉低了整体的信用等级,还有谁愿意往这边放款?”这位信贷员说。

个人信用贷款咨询服务机构宜信的CEO唐宁说:“宜信助农平台与我们的合作伙伴,比如像西乡妇女发展协会这样优秀的当地小额信贷助农机构,用几年的实践充分说明,100%的还款率是可以实现的,农村有信用,农村的贫困农户有信用,农村的贫困妇女有信用。正因为他们获得别人的信任不容易,所以才格外珍视得来不易的机会。”

正如西乡县一位妇女陈春艳所言:“人不管怎么样,最重要的是要勤劳、要有信用,不然谁会愿意把钱借给你。不勤劳,你就是借到了钱,也不可能改善生活,没法让自己的家庭发生这么大的变化。”

陪着“娜拉”一起走

在西乡妇女发展协会,第一次贷款最高限额3000元。有的妇女只贷500元、1000元。如果还款及时,第二年就可以贷到4000元。但最多也只能贷5000元。

“妇女刚开始想做些项目来发展,是要一步一步慢慢来的。如果她一下子就借5000元,项目失败了,不仅款还不上,反而是帮得她越来越穷。”秦秀平认为。“如果我们在帮她了5年后,她要贷1万元,我们就可以介绍她去信用社了。小额信贷界定的对象是年收入2000元以下的妇女。这是一个塔状结构,最上面的客户是银行的,中间这些客户是贷款公司的,我们的客户是最底层的,其他机构顾及不到。”

向农妇们宣传小额信贷,一开始并不是件容易的事。

“你们是来干什么的?为什么肯借钱给我们?”这是人们普遍的疑惑。

所以秦秀平到哪个村,都是把贷款放到一边,先讲课。“她们最爱听我讲课了。当地妇女的生活质量很差,整天围着锅台转,家里买包卫生纸也要看丈夫脸色才敢要钱,经济完全依赖于丈夫,谈不上家庭地位,更别谈社会地位。但她们也想自立,也想发展。我就问她们,你们想不想自己也能说了算,手上有钱,不用什么都问老公要?她们都说是。我说好,这个小额信贷,就是来帮助你们的。我们不仅是贷款。而是通过贷款这个载体,给妇女做很多培训,包括技术培训,法律知识培训,教她们怎样自尊、自信、自立、自强,提高妇女的素质。”

秦秀平脱口而出的“四自”,源自康克清在1983年中国妇女第五次全国代表大会上的讲话。这让我一度疑惑,秦秘書长的习惯用语、个人抱负,似乎更像一位妇联女干部。后来得知,在成立协会贷款项目之前,秦秀平确实在妇联整整工作了12年。

秦秀平提高农村妇女素质工作,遭遇到了一个老问题:娜拉出走之后怎么办?鲁迅先生曾断言:娜拉无非是两条路,一条是走不下去,只好再回到她不喜欢的那个家中;还有一条路,就是堕落。

她去最深远的山村农户家,妇女只有一条毛巾,既擦脸、又擦灰、擦油。根本就是一黑色的抹布,脸是越抹越脏。“你要告诉她讲卫生,要分开用不同的毛巾。道理是讲了,她也明白了,那咋也得有买第二条毛巾的钱啊。”

秦秀平意识到让妇女脱贫是改变妇女生活状况的最根本性措施,没有经济基础,何谈上层建筑。“妇联虽然提供一些技能培训,但解决不了她们的根本问题,一句话就是缺钱,所以首先要让她自立赚钱。这也是扶贫小额贷款的一个特点,贷给生产用途,鼓励创收,而不贷给盖房、子女上学等消费类用途。”

几经思考后,秦秀平决定辞去妇联的工作,于2005年10月份,在民政局注册成立了西乡县妇女发展协会。国际计划(PlanInternational)从2005年开始,向协会捐赠了小额信贷本金164.4万元,债务融资90万元。从该年11月份开始,协会先后在茶镇、沙河、柳树、桑园、峡口、城关等6个乡镇45个村10个居委会展开小额信贷服务。贷款对象是城乡60岁以下的已婚贫困妇女,对下岗、失业、失地的妇女优先服务。

西乡县贫困妇女收入在2600元以下的占60%以上,达5万人。最初,协会只是想用现有本金,服务部分贫困妇女。但随着协会的知名度越来越高,更多的贫困妇女开始积极申请要求贷款。秦秀平不得不出去“找钱”。

2009年3月,秦秀平参加了英国大使馆在北京举办的社会企业家项目首期试点培训后,开始思索如何像企业家一样经营项目,包括内部管理、员工素质、绩效考核、风险管理、融资渠道。“这次培训帮助我理清了机构的发展思路,即远景、使命、价值观;如何写商务计划书。信息渠道宽了,融资渠道也宽了。”如今已过50岁的她,还报了金融培训班,每天晚上在灯下苦读。

和宜信的结缘来自她在上海参加了一个融资会议。“投资者都是戴着红牌,而我们需要投资的,都是戴着黄牌。黄牌去找红牌,我们就这样认识了宜农贷的负责人。我想出去融资,第一个就找到这家机构,我觉得特别激动。协议一签,赶紧把客户的资料发过去,宜农贷平台出借人的款几天就到位了。”

而宜信也庆幸自己遇上了一个好伙伴。虽然P2P小额信贷属于舶来品,在国外已经有成功先例,他们的理念、模式与宜信都是相通的。但和Kiva、MicroPlace只向全球贫困农户提供小额信贷服务不同,从2006年就启动的宜信,直到2009年2月份,才推出了“宜农贷”。“中国很大,在对市场、客户不了解的情况下就贸然进入小额信贷领域,实际上是很危险的。国内的信用体系不是特别健全,宜信成立之初,主要是为贫困同学提供助学贷款服务,进入2009年,我们开始进入农村市场在接触最终贷款客户的时候,他跟你的信任、感情是非常重要的。并不是我很专业,我来了,农户就认我。了解农民,让他们对你有一个信任的过程,这是一个长期的过程。我们就想到和秦主席这样长期做小额信贷比较优秀的机构合作,帮我们解决终端的用户获取、信用管理、还款管理。我们将更多精力用于开拓爱心出借人。”宜信CEO助理刘大伟告诉记者。

2009年,我国实施了人均纯收入1196元的新扶贫标准。按照新标准,我国扶贫面将覆盖4007万人。而小额信贷专家白澄宇则谈到,按照联合国每天两美元的标准,中国的贫困人口将高达两个多亿,这个数字基本相当于世界第三大人口大国的国民总数,而面对这样一个巨大的群体,如果仅仅依靠捐助、银行贷款给小额信贷机构的方式则根本无法满足资金的需求。宜农贷这样的P2P小额信贷助农项目正是创新性地解决了资金来源的问题。把城市富裕人口的资金有效地引导到了最需要帮助的贫困人群手中。同时小额即可参与、资金风险分散等特点又扩大了这种扶贫方式的可适应性和可持续性。资金的运转情况也可以清晰地随时掌握,加强了扶贫款项的使用透明度。

“我们县是一个农业大县,主导产业比较多,有生猪、茶叶、木耳、药材等多种经营。这些项目的启动资金非常少,只需两三千元。但在山区找到自有启动资金不易,只能依靠贷款。如果一个农户通过贷款买两头猪,一年可以卖两次,赚4000多元,已经基本实现了脱贫。”秦秀平介绍道。