稳定猪肉市场价格波动的几点思考

2010-05-28朱宁马骥

朱 宁 马 骥

(中国农业大学经济管理学院农户经济研究中心,北京 100083)

我国是世界上最大的猪肉生产国,2009年猪肉产量达到了4890.80万吨 (资料来源:2010年中国统计年鉴),产量约占世界总产量的46% (资料来源:FAO)。虽然近年来城市和农村居民家庭肉禽及制品的消费结构发生了变化,但猪肉在我国居民家庭肉类消费中仍然占据着重要的地位,猪肉占日常肉类消费量的比重超过60%,2009年我国城市居民人均猪肉消费高达20.50kg,农村居民也达到了13.96kg,远远高于其他肉禽及制品的消费。

作为居民最重要的家庭动物性食品来源之一的猪肉,其产业发展中的任何变化,都会引起养殖场 (户)、屠宰企业、流通企业、加工企业对本行业的反思,特别是猪肉市场价格波动,最易成为全社会热点的话题之一,也成为历届政府政策调控的关键点。这是因为几近于完全市场化的生猪产业来说,市场价格的微小波动,不仅会影响到居民家庭的食物营养,而且会伴随产业链内的信号传导,产生强烈的 “牛鞭效应”而影响到全链内各环节的生产。

因此,在我国猪肉消费已经从紧缺性消费发展到注重质量安全性消费的重要时期,深刻反思我国猪肉产品价格波动的原因及其稳定政策,不仅是保障我国居民食物消费需求的必然要求,也是保障我国生猪产业良性、健康发展和产业安全的内在要求。

1 2010年猪肉价格波动情况

总体来说,近年来我国仔猪、活猪(毛猪)和猪肉的价格波动特征基本一致。2006年至今,大致可以分为价格持续上涨期 (2006年4月至2008年4月,见图1)、高位回落期 (2008年4月至2009年5月)、震荡上行期 (2009年6月至 2009年 12月)、“U” 型波动期(2010年1月至今)。其中,2008年4月三者的价格都达到了历史最高点,分别 是 38.23元/kg、 16.87元/kg、 25.68元/kg。

1.1 仔猪价格波动情况

2009年和2010年的仔猪价格波动形状为 “U”形,上半年价格下降,下半年价格回升,在6月份触底反弹,第四季度略有下降 (见图1)。具体来看,2010年1月至4月,仔猪价格迅速下跌,从1月份的17.41元/kg下降到4月份的14.78元/kg,下降幅度达15.11%。根据2009年的趋势图,在9月份达到下半年价格的最高值18.78元/kg,同样,就目前来看,2010年9月份达到了该年份下半年的最高价18.24元/kg,涨幅高达26.75%。

1.2 活猪价格波动情况

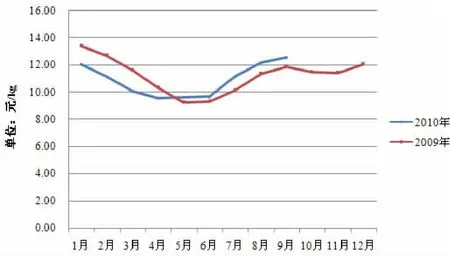

2009年和2010年活猪价格的波动形状也为 “U”形,在第二季度转变下降的趋势,并稳定上涨 (见图2)。2010年1月至4月,活猪价格迅速下跌,从1月份的 12.05元/kg下降到 4月份的 9.53元/kg,下降了20.91%。根据2009年的趋势图,活猪价格下降到9.24元/kg以后,持续上涨到年末的12.09元/kg;同样,就目前来看,2010年9月份比4月份增长了31.69%,上涨幅度比较大。

1.3 猪肉价格波动情况

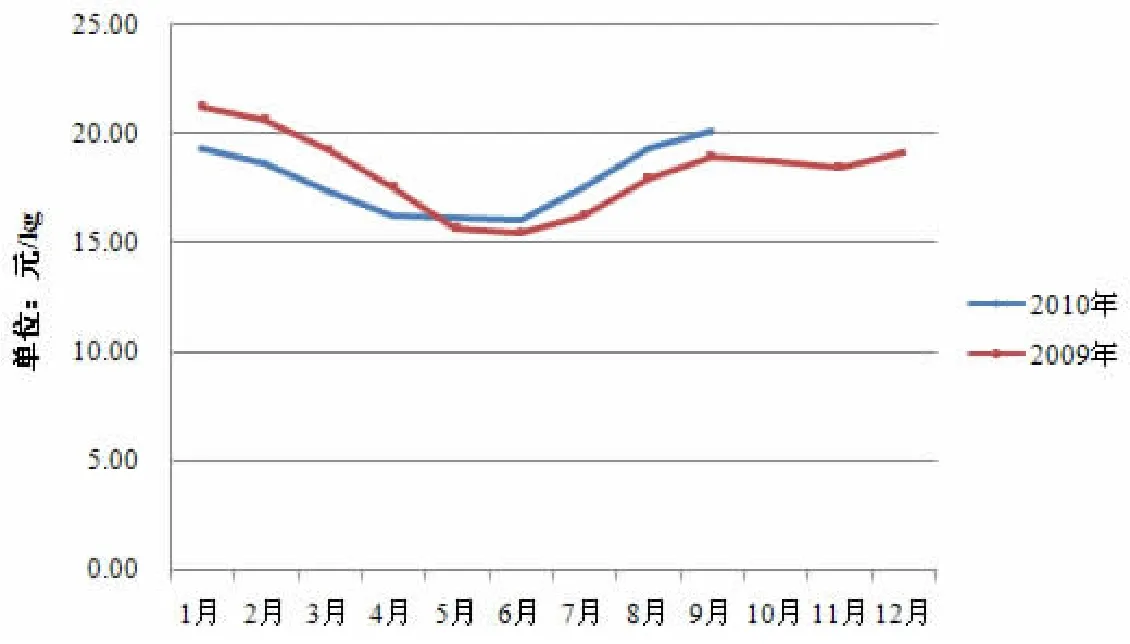

2009年和2010年的猪肉价格的波动形状也都为 “U”形,上半年价格下降,下半年价格回升,在6月底转变颓势,开始上涨 (见图3)。2010年1月至6月,猪肉价格迅速下跌,从1月份的19.31元/kg下降到6月份的16.04元/kg,下降了16.95%,在6月份国家加大了市场调控力度,猪肉价格止跌。根据2009年的趋势图,猪肉价格下降到15.46元/kg以后,持续上涨到年末的19.11元/kg;同样,就目前来看,2010年9月份比6月份增长了25.37%,2010年5月份猪肉价格超过了2009年的价格水平。

图1 2009~2010年同期仔猪价格比较图

图2 2009~2010年同期活猪 (毛猪)价格比较图

图3 2009~2010年同期猪肉价格波动比较图

2 影响猪肉价格波动的原因

2010年生猪产品价格的波动幅度较大,波及范围较广,纵观影响猪肉价格波动的原因,简要来说仍然是猪肉的供给和需求的共同作用导致的。

2.1 生猪产品供给不稳定

由于受到饲料粮价格的波动、生猪疫情风险的存在和生猪行业进入退出壁垒较低等原因 (见后文),使得我国生猪产品的供给呈现明显的不稳定性。在我国,包括生猪养殖在内的畜禽养殖的主体仍然是小规模养殖户,在比较收益、风险预期的情况下,市场价格的波动信号带给小规模养殖户的仍然是 “快速进入、快速退出”的简单决策。这种是否继续养殖、养殖多少生猪等等的决策问题,是导致我国生猪产品供给不稳定的关键所在。2009年下半年生猪产品价格上涨,导致养殖户增加生猪的饲养,致使2010年初生猪供给量增加,2010年猪肉价格与2009年同期相比有明显下降。这一价格下降的变化,严重打击了养殖户 (场)的积极性,使得生猪存栏量减少,进而导致周期性的市场供给不足,从而也带来了新一轮的猪肉价格上涨。

2.2 居民家庭月度间消费不稳定

就全年居民消费行为特征来看,节日期间的猪肉消费量较大,而且作为有8亿人口的农村居民来讲,节日期间 (如春节等)购买猪肉等产品是最主要的消费期,但这个时间持续的时间较短,因此猪肉等肉类产品的消费淡季时间较长,缺少持久和连续的消费。另外,根据笔者的实际调查,在猪肉价格快速上涨的情况下,居民家庭对猪肉的实际消费支出并没有变化,因此实际猪肉消费量会有所减少。此外,我国已解除从美国和加拿大等国的猪肉产品进口限制,国外养殖生猪成本低于国内,进口猪肉产品会增加,势必也会对国内的生猪市场产生影响。

3 对稳定猪肉价格的几点思考

综上所述,受猪肉供给和需求两方面的影响,2010年我国生猪产品价格呈现出明显的 “U”形波动特征。为应对猪肉市场价格的波动,国家也及时采取了相应的政策调控措施,如为稳定生猪市场,从2010年4月份开始国家先后4次启动冻猪肉收缩政策,这些政策的效果较为显著。但是,面对我国猪肉价格波动较为频繁的基本情况,如何出台较为有效的政策措施,实现我国猪肉价格的长期稳定性,是值得研究的一个大命题。

在此背景下,本文认为,猪肉价格不稳定性最主要的原因是来自于供给层面,而供给不安全的关键问题在于小规模养殖户 (场)的应对风险能力以及生猪行业进入和退出壁垒过低。

3.1 不稳定性供给的来源

3.1.1 饲料粮价格波动

饲料粮价格的波动,成为我国生猪供给中最为重要的不稳定性来源之一。例如,作为猪饲料主要原料的玉米在2009年因自然灾害歉收,难以满足饲料用消费,导致2010年年初以来玉米价格持续上涨,玉米价格上涨使饲料成本偏高,饲养成本增加,养殖场 (户)利润降低甚至出现较普遍的亏损局面。虽然下半年的玉米价格有所回落,但饲料成本还是居高不下,导致生猪产品供给不稳定且后市不足。

3.1.2 疫情风险

畜禽养殖除了价格风险以外,最大的风险就是疫情风险。由于我国生猪养殖规模都较小,抗疫情疾病的能力较差。自2009年底以来,全国生猪疫病防控形势十分严峻,据报道,出现口蹄疫疫情的省份有广西、广东、福建、四川、浙江、山东、河北、河南、辽宁及吉林,全国80%以上的省份均出现疫情,为规避风险,一些地区将生猪提前出栏、集中出栏,导致供给激增,但消费需求稳定,加剧了供大于求的矛盾。

3.1.3 生猪养殖进入门槛低,生产规模小,进入退出比较容易

近年来,我国农户规模养殖生猪有了相当大的发展。但在我国大多数地区,一方面由于生猪养殖所需的投入相对于肉牛、奶牛等其他畜产品的成本较低,导致生猪养殖进入门槛较低;另一方面,一些地区在优势农产品规划方面缺乏可行性和前瞻性的研究,盲目鼓励生猪养殖和生产,加速了农民进入生猪养殖行业的速度。较低的进入门槛,导致了我国生猪行业目前仍处于 “小规模大群体”的状态,由于大部分的养殖户规模化程度较低,不仅没有充分分享到规模经济带来的平均生产成本下降的益处,还导致了“高盈利——深亏损” 这种超乎寻常的大幅波动带来了巨大的市场风险,严重影响了生猪行业的健康发展。

3.2 小规模养殖户 (场)是我国生猪供给不稳定的核心主体

以上生猪行业中存在的种种风险和现状,导致不同应对风险能力的企业产生了不同的决策。无论规模企业还是小型养殖户,养殖生猪的主要目的是追求利润的最大化。对于大规模企业来讲,由于资金雄厚,产业链较为完整,因此应对风险的能力较强。但是,我国生猪产业中,小规模户 (场)的比例超过了50%,是我国生猪养殖的主体。当面对较大的市场价格波动和畜禽疫病时,小规模养殖户(场)的抵抗风险能力较弱,一旦风险来临时,应对措施主要有两个:一是喂养的生猪成为家庭中 (包括亲戚朋友)所消费的猪肉来源;二是暂时性退出和暂时性进入生猪养殖行业。具体来说,我国的养殖户既有规避风险的一面,也有长期在实践中形成的博弈心态,风险来临和不足以应对时退出生猪养殖行业;预期到市场价格较高时,又重新进入到生猪养殖行业。小规模养殖户 (场)的现状以及他们所具有的决策特征,在很大程度上导致了包括生猪在内的稳定供给。在此背景下,小规模养殖户 (场)由于缺乏市场信息,往往使得对市场走向的判断和对价格的预期与实际市场运行结果的严重偏离。应该说,小规模养殖户(场)这种应对风险的措施本身也是理性思考的结果,但大量的微观养殖户的行为叠加后的后果,便是生猪供给波动的首要原因。仔细考察2010年内我国生猪的供给问题,总是呈现一个明显的特征:大型养殖企业的供给增加在平抑猪肉价格上涨的同时,也抵消着由于小规模养殖户 (场)的供给变动而导致的价格波动。

3.3 实现我国生猪供给稳定的建议

为了实现我国生猪供给稳定,从而消除猪肉价格出现大起大落的不稳定局面,政策调控在市场波动过程中将发挥重要作用。

本文认为,在稳定我国猪肉价格的宏观政策中,应重点调控的环节是生猪养殖环节,重点调控的问题是生猪养殖行业的进入机制问题,重点扶持的对象是大中规模养殖企业,重点研究的机制是小规模户 (场)的退出机制。

3.3.1 在进入机制方面,要提高行业门槛

目前,我国包括生猪养殖在内的畜禽养殖行业门槛较低,拥有较少的资本便可进入,养殖的标准仍然较低,因此应该对新进入企业有新的标准来约束,进入的门槛要高一些,特别是应该对新进入的养殖户 (场,企业)的抵抗风险能力进行评估。同时,可对企业抵御外部风险能力的企业进行分层分类,重点加强对地方风险能力较弱企业的监管或扶持。

3.3.2 在扶持对象上,应向中型企业倾斜

在我国,大中型生猪养殖企业大多数会经历现代市场经济的磨练,企业自身在应对外部的冲击方面能力较强,特别是部分企业实施的产业链管理以及内部一体化的运作模式,本身就是地方外在风险的利器。由此,至少从稳定猪肉价格的角度来看,国家宏观调控的政策应该向大中型企业倾斜。

3.3.3 加强研究小规模养殖户 (场)的规模经营和退出机制

无论从我国畜禽产业的发展来看,还是从发达国家畜禽产业的发展路径来看,实现现代畜禽产业的大发展的过程,必然要求小规模养殖户 (场)实现规模经营,或真正退出行业。在小规模养殖户 (场)如何转变为更具有优势、更大规模的养殖场 (企业)来说,可以借助于合作经济组织的建设,也可以和大型企业建立 “企业+合作社+基地”的运作模式。另一方面,应该前瞻性的研究小养殖户 (场)的退出问题,因为如何保障我国小规模养殖户 (场)生计和实现农户自身的发展的问题是一大难点。我国小规模养殖户的确容易受到太多的外界冲击,当这些外部冲击来临时 (比如剩余劳动力的市场存在的不确定性),就会首先影响到农户家庭的持久收入。当前,农户家庭经营性纯收入和工资性收入超过了其总收入的一半,已经成为农户家庭的两个主要收入来源。但如果工资性收入一旦出现不确定性,农户则会继续留在农业领域内进行生产获取相对较高的收入,成为不断受到外部冲击下农户追求较高收益的一个基本决策。因此,解决这个问题的基本措施,一方面应研究如何开拓农户的收入来源,另一方面,是对农户已经投入的固定资产设备采取什么样合理的方式进行处置。