股票期权归属模式与控制权收益

2010-05-22饶静安

饶静安,王 帅,王 鹏

(四川大学 经济学院,成都 610064)

1 我国股票期权激励计划归属模式

我国在20世纪90年代引入了股票期权激励制度,但是由于我国资本市场的弱有效性和当时政策法规的限制,经理股票期权制度在具体的试点中并没有达到预期的效果,经理人股票期权的长期激励效果并不明显。本文研究对象为2005年8月至2009年1月间,125家完成股权分置改革的上市公司推出的股票期权激励方案。通过我们对上述方案的研究发现,按照股票期权归属期的不同,我国股票期权制度可分为:单期归属、补充归属和分期归属三种模式,下面我们分别对三种模式下的股票期权激励进行讨论。

1.1 单期归属模式

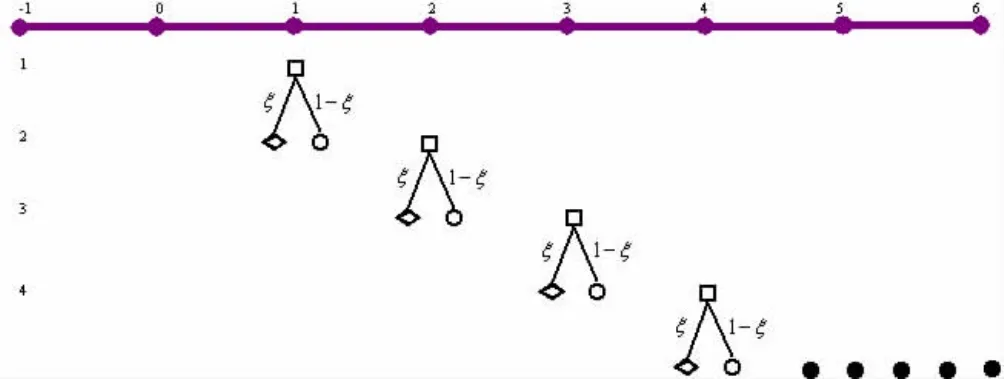

单期归属模式是股票期权制度最基本的模式,也是最简单的模式。即经理人获得股权收入只有一次机会,在经过等待期,到达行权年份时,若达不到行权条件,经理人便丧失股票期权收入。这种模式,实际上要求经理人在行权期内一定要达到公司业绩要求,并且二级市场有效,否则经理人的股票期权收入将为零。这种模式的代表企业为用友软件。

下面我们考虑在单期归属模式下的经理人收入,首先我们作如下假设:

假设1:等待期为两年,且在每年授予经理人新的股票期权,以保证经理人股票期权收入的连续性。行权价格按照股票期权授予日进行调整。

假设2:每年二级市场上股票价格大于行权价格的概率相等且都为ξ。

依据定义和上面假设,单期归属模式具有如图1形式。图中-1,0表示前两年的等待期,表示经理人可行权的股票期权数量,表示达成行权条件,表示未达成行权条件。

考虑单期模式的定义和假设1,那么经理人的收入就可以表示为:

即:

式中It表示股票期权制度下经理人在第t年所得收入,Pt为公司第t年股票价格,Pt-2为公司第t年的固定行权价格,Qt为第t年经理人的可行权的股票期权数量,Gt为第t年经理人的固定收入,包括固定年薪、奖金等。

进一步考虑假设2,则第t年经理人的股权收入期望为:

ξ[(Pt-Pt-2)·Qt]+(1-ξ)·0=ξ[(Pt-Pt-2)·Qt]

那么第t年经理人收入可表示为:

1.2 补充归属模式

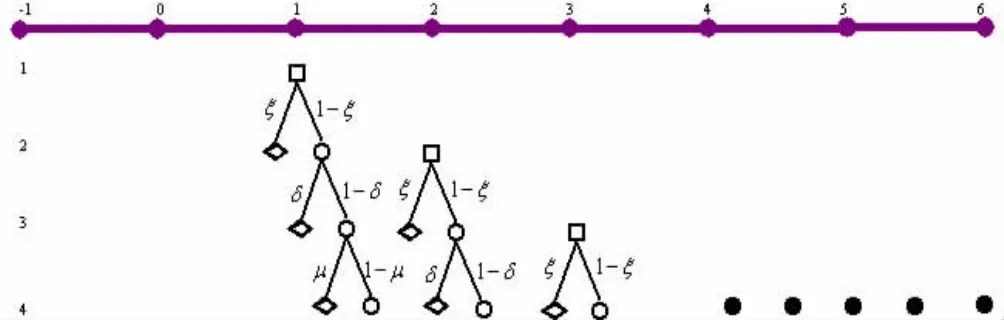

补充归属模式规定了股票期权的补充归属期,即当行权年未达到行权条件时,在补充归属期内若达到行权条件,则仍然给与其行权权利,使经理人获得股票期权收入,若在补充归属期内仍未达到行权条件,则股票期权收入被取消,采用这种模式的公司一般将补充归属期定为1年,且公司每年授予新一期的股票期权,从而保证经理人股票期权收入的连续性。这种模式的代表企业为深圳万科。

在单期归属模式假设条件1的基础上,我们给出补充归属模式如下新的假设条件2:

假设2:新股票期权授予时,第一个行权年达到行权条件的概率是ξ,若第一个行权年没有达到则第二个行权年达到的概率为σ,且ξσ相互独立。

依据定义和上面假设,补充归属模式具有如图2形式。

则补充归属模式下第一年的经理人收入可以表示为:

若第一年行权条件未达到,即P1≤P0,则在第一年行权条件未达到的条件下,第二年达到的概率为(1-ξ)·δ,所以第二年经理人获得第一年未达到行权条件的股票期权收入期望为:

图1

图2

图3

第二年经理人获得新授予的股票期权的收入期望为

第二年经理人获得固定收入为G2,所以第二年经理人收入为上述三项的和

进一步采用数学归纳法可得:

其中P-1和P0为最初两年等待期内授予股票期权时的行权价格,(2)式即为存在补充归属期的情况下经理人收入模型。

1.3 分期归属模式

分期归属模式是上市公司股票期权激励使用的最多的一种模式。与以上两种模式最大的不同就是这种模式的每一次股票期权都分成若干期(通常3-5期)行权,每一期对总期权的一部分进行行权,每期行权的股票期权相对独立,第一期没达到行权条件不影响下一期,并且在达到条件的情况下第一期可以累加(也可以不累加)到第二期一起执行,以后各期依此类推。其中采用分期累加模式的代表企业是宝山钢铁;采用分期不累加模式的代表企业是伊利集团。

(1)分期归属中的累加情形

首先给出其假设条件:

假设1:以五年为一个周期,其中前两年为准备期,后三年分期归属。

假设2:在每个周期的倒数第二年授予新的股票期权,以保证经理人股票期权收入的连续性,同时行权价格做出相应调整。

假设3:新股票期权授予时,第一个行权年达到行权条件的概率是ξ,若第一个行权年没有达到则第二个行权年达到的概率为δ,第三年达到的概率为μ,且ξ,δ,μ相互独立。

依据分期累加的定义和假设条件,我们得出分期累加情形具有如图3形式。

图中只标示出了第一期的情况,以后各期和第1期情形相同。

类似于上述做法,我们可以很容易给出分期累加情形的经理人收入模型如下:

若进一步假设5:分期归属中每一期的股票期权数量相同,则上述模型可变为:

(2)分期归属中的不累加情形

若分期归属中不存在累加情形,即在各期中,若达不到行权条件则经理人股票期权收入被取消,我们可以看出这种情形除了行权价格外非常类似于我们前面讨论过的单期归属模式,仍然假设每年二级市场上股票价格大于行权价格的概率相等且都为ξ。

根据定义及假设条件易得分期不累加情形下的股票期权收入为

2 归属模式中存在的控制权收益

2.1 三种模式的比较及控制权收益

我们分析(1)~(4)式,发现股票期权激励对象(以下简称激励对象)收益主要受行权条件达成的概率,股票价格和行权价格的差,可行权的股票期权数量,以及固定收入的影响,但是由于股票期权归属期的不同,从而导致了不同模式下激励对象收益存在一定的差异,剔除公司本身的不同,其差异性要体现在激励对象获得股权收入的概率上。

我们可以轻易的发现单期归属模式,补充归属模式中的第一年,分期不累加情形以及分期累加模式中的第一期,经理人在每年获得股权收入的概率相同,均为ξ,而补充归属期和分期累加模式中的第二期具有相同的概率,既增加了获得前一期股权收入概率(1-ξ)·δ,而分期累加模式中的第三期获得股票期权收益的概率最高。经理人获得股票期权收入的概率在一定程度上度量了经理人的收入风险,单期归属模式和分期不累加模式获得股权收入的概率最低为ξ,也就是说采取这种模式的公司经理人的收入风险较大。在补充归属模式下,由于增加了一个补充归属期,所以增加了经理人获得股权收入的概率,在一定程度上降低了经理人的收入风险。而在分期累加模式下,经理人获得股权收入的概率逐期增加,到第三期时,经理人收入风险已经降到最低。

我们再回过头来看控制权收益。Grossman and Hart(1988)首先提出控制权收益的概念,它指的是控制性股东利用控制权谋得的利益。而Johnson,La Parta et al(2000)将控制股东获取控制权收益的行为比喻为“隧道效应”,意即以隐蔽的方式掏空公司。那么从属于控制性股东的股票期权激励对象是否从股票期权激励计划中得到了控制权收益呢?在我们调查的125家2005年后推出股票期权激励计划的上市公司中,有92家采取了风险更低的补充归属模式或者分期归属模式,占总数的73%。即使前期达不到行权条件,则前期的股票期权自动累加到下期,若下期达到行权条件,则激励对象仍然可以获得全额的股票期权。那么这样看来,激励对象得不到股票收益的概率就非常之低。股权激励收益与风险的巨大不对等,其实质上便是一种特殊的隐蔽的控制权收益。

表1 高成本情况

表2 低成本情况

2.2 控制权收益存在的原因

如前所述,这种独特的控制权收益模式,缘何会存在,且呈不断增加的趋势呢?控制权收益体现了控制性股东与其他股东的利益冲突。现假定股份公司中存在一个股权激励对象(控制性股东)和简化的一个小股东。一般而言,激励对象和小股东之间所拥有的信息是不对称的。股份公司的制度安排决定了激励对象和小股东两者之间的特殊的契约关系。小股东不能在契约中作出“终止契约”的行为选择,即股权只能转让不能退股;同时小股东因远离经营管理而在契约执行过程中权利有可能未能得到有效的尊重和保护。从成本收益的角度来看,激励对象之所以大多采取补充归属模式和分期累加归属模式作为其股票期权激励计划,主要是是因为其成本代价太小。为此我们引入贝叶斯纳什均衡模型作进一步的解释。

显然,在高成本情况下,纳什均衡为:激励对象的最优策略为不选择补充归属模式或者分期归属模式,小股东的最优战略自然是不诉讼。如表1所示。而在低成本的情况下,纳什均衡是激励对象的最优策略为选择对自己有利的ESO模式,小股东选择诉讼(有可能不被受理)。如表2所示。

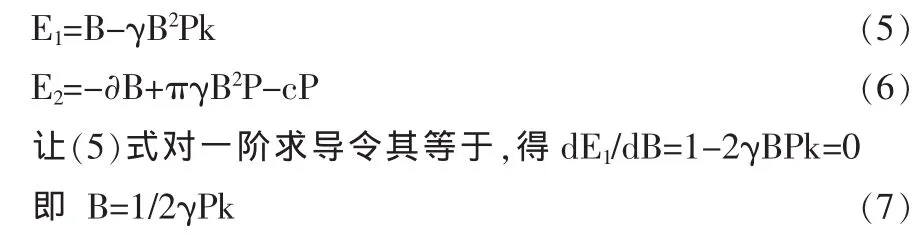

按照预期效用理论,对于一个理性的激励对象而言,他选择对自己有利的ESO模式的条件是放弃的预期效用小于选择的预期效用。也就是说,激励对象在作出是否选择对自己有利的ESOs模式的决策时,就会对违规成本和由此带来的可能受益进行权衡。自然地,小股东权益受到侵占时,也会选择是否诉诸法律。考虑这样一个两阶段的动态博弈,激励对象与小股东行动的时间顺序如下:首先,激励对象选择对自己有利的ESO模式,然后,小股东决定诉讼。假定激励对象的控制权收益为B(B>0),他同时给小股东带来的损失为∂B(∂>1),若小股东胜诉,其违规损失为 γB2(γ>0);小股东胜诉的概率P(0≤P≤1),政府的监管效果为k,小股东的诉讼支出为c,收入为 πγB2(0<π<1),假定控制股东与小股东都是风险中性的。可以得到激励对象与小股东的预期收益(分别为E1和E2):

式(7)表明,控制股东的控制权收益与政府监管效果及小股东的胜诉概率成反比,即政府的监管效果越好,激励对象选择对自己有利的ESO模式的收益越小;小股东的概率越大,则激励对象收益便越小。

LLSV发现,在法律保护相对完善的国家(如英美法系国家),大股东对小股东的侵害较弱。反之,在法律保护缺失或者较弱的国家(如大陆法系国家及其他国家),这类现象就相当普遍且严重。我国作为推行大陆法系的国家之一,虽然自2005年推出了一系列相关法律,但是我们也应当清楚地看到,自2005年8月我国上市公司推出的股票期权激励计划均按照相关法律法规制定,只是选择不同的归属模式,股权激励对象便可以低成本的攫取控制权收益。那么在这一背景下,小股东诉讼获胜的概率也是微乎其微的。这也便解释了为何其他国家放缓ESO制度,而我国这一制度却愈演愈烈,且多为补充归属模式和分期归属模式这一现象。

[1]Bizjak.John,M.Jamnes A.Brickley., Jeffrey L.Coles.Stock Based Incentive Compensation and Investment Behavior[J].Journal of Accounting and Economics,1993,16.

[2]Eaton.Jonathan,Harvery S.Rosen.Agency,Delayed Compensation,and the Structure Executive Remuneration[J].Journal of Finance,1983,38.

[3]Matsunaga,Steven R.The Effects of Financial Reporting Costs on the Use of Employee Stock Options[J].Accounting Review,1994,70.