金融危机背景下养老基金与资本市场的互动效应及启示

2010-05-22封铁英李梦伊

封铁英,李梦伊

(西安交通大学 公共政策与管理学院,西安,710049)

1 养老基金与资本市场的互动效应理论分析

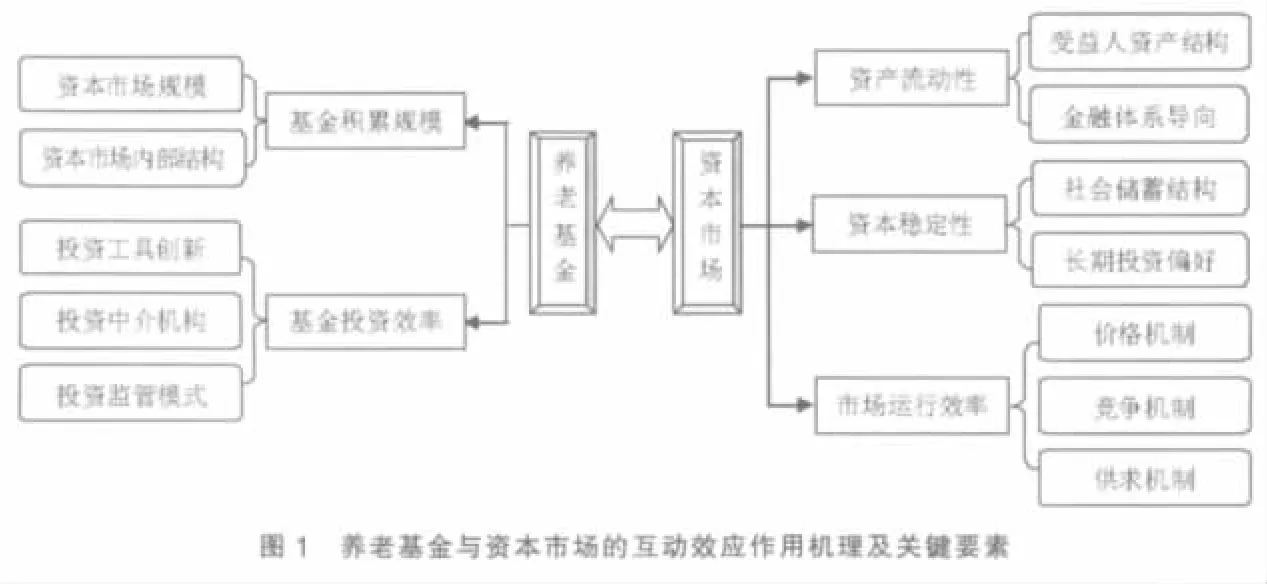

相对于西方国家成熟资本市场而言,我国正处于发展中国家新兴资本市场的发展时期,市场规模有待扩大,运行效率亟需提高,养老基金投资运营的理论创新与实践操作尚在初期探索阶段,养老基金与资本市场的作用机理及其内在发展规律的系统研究,有利于促进养老基金与资本市场的良性互动。因此,本文以西方国家相关研究成果为基础,以实现养老基金可持续发展、完善国内新兴资本市场的双重目标为导向,对养老基金与资本市场互动效应进行理论分析,辨识出两者产生相互影响的关键要素(如图1所示),以期为政府及相关部门提供科学决策的理论依据和实践参考。

1.1 养老基金对于资本市场的影响效应

养老基金对资本市场的影响主要是通过资本流入总量实现的,养老基金在投资运营过程中会不同程度改变社会资本存量的数额与结构,进而影响资本市场的均衡状态。

1.1.1 加快资本市场资产流动性

养老基金进入资本市场有利于提高资产的整体流动性,在缴纳养老保险费之后,养老基金受益人所持资产组合发生变化,为了恢复其流动性均衡水平,往往选择变现一部分非流动性资产转而增持流动性资产,使得全社会对流动性金融资产需求增加,从而促进了资本市场的快速发展。非流动性金融资产在受益人资产组合中所占比重会影响资本市场中资产流动性的强弱程度,当非流动性金融资产比重低于养老保险缴费在资产总额中的比重时,受益人难以通过变现非流动性资产、增持流动性金融资产的方式提高资产流动性,从而削弱了资本市场中资产的整体流动性[2]。大多数发达国家养老基金受益人的非流动性资产比重较高,能够有效地提高资本市场的资产流动性。但是,发展中国家受益人持有非流动性金融资产的比重远远低于发达国家。

不同的金融体系类型会对养老基金的资产组合产生影响,进而影响流动性与资本市场发展之间的关系。在银行主导型的金融体系中,养老基金的资产组合包含更多的准货币工具,而股票等资本市场工具则较少;在市场主导型的金融体系中,养老基金的资产组合包含更多的股票等资本市场工具。相比之下,市场主导型金融体系更有利于提高资产的流动性[3]。

1.1.2 加强资本市场资本稳定性

从整体性效应的视角,养老基金入市更为积极的作用是为资本市场提供一项长期稳定的资金来源[4]。积累制养老基金可视为强制性、长期性储蓄,能够优化社会储蓄结构,使社会长期储蓄额得以增长。因此将公共养老基金有效地转化为长期投资,可提供更多的长期性资金以促进资本市场发展[5]。

西方国家相关研究表明,养老基金具有规模效应以及由此产生的交易成本和资产组合优势,提现风险低、负债稳定性强,其性质类似于银行存款,具有强制性、储蓄周期长的显著特点。相对于个人投资者和其他机构投资者而言,养老基金机构更偏好于选择长期投资方式,有利于向资本市场注入更多的长期性资金,以保持资本的稳定性[6]。养老基金年投资收益、GDP年均增长率、社会储蓄率变化趋势、养老保险制度覆盖范围、劳动者工资增长等因素均会对养老基金加强资本市场资本长期稳定性产生重要影响[5]。

1.1.3 提高资本市场运行效率

养老基金机构是契约型金融机构,一般不从事投机活动,以获取长期回报为主要方式进行资本市场投资运营,属于典型的战略投资者。由于资金规模巨大,可通过集中投资、专家经营以分散风险,养老基金在投资总量、资讯条件、专业知识和心理承受能力等方面具有优势,有助于增加理性投资的程度,促进资本市场运行效率稳步提高[7]。

通过资本交易,养老基金会对资本市场的价格机制、竞争机制和供求机制产生重要的影响。首先,若养老基金大量购买某一证券,将使该证券需求大幅上升,由此引发证券价格上升,从而对该证券市场发展起到激励作用,反之,则会产生抑制作用,故养老基金的资本交易能够强化价格机制效应,促使资产随市场价格波动趋于最优配置,可提高资产使用效率,实现产业结构优化调整[8];其次,养老基金对于自身的资产组合存在选择偏好,会对资本市场中其他投资者的资产组合在银行和证券之间的分布产生影响[9]。养老基金进入资本市场,通过刺激证券需求增加,促使证券供给增加,使更多的企业、银行等为资本市场的高收益所吸引,有利于促进资本市场供给的竞争,完善证券市场发行制度,实现优胜劣汰,建立客观、科学、高效的资本市场供求机制。

1.2 资本市场对于养老基金的影响效应

养老基金投资资本市场的主要目标是在相对较低的风险水平下实现保值增值,以确保养老基金的长期可持续发展。因此,面对资本市场上多种投资风险,养老基金的投资理念、负债管理模式应当做出相适改变,从长期来看,资本市场对养老基金的有效运营将产生积极影响。

1.2.1 扩大养老基金积累规模

资本市场的规模扩大和结构优化会对社会总需求产生影响,从而推动实体经济的发展。实体经济的发展将进一步提高国民收入水平,进而增加养老保险基金缴费收入,促进养老基金积累规模的增长。

金融市场对经济发展具有推动作用,而资本市场作为金融体系的主要组成部分,对经济的影响取决于其在金融体系中所占的比重。资本市场规模可用以量化资本市场对经济的影响程度,并通过对资本市场和宏观金融市场的关系进行研究,强调资本市场规模越大,养老基金拉动国民收入增长的作用越明显[10]。衡量资本市场规模的主要指标包括资本化率和中长期证券存量,这两个指标值越高,资本市场对实体经济的影响就越大,进而越有利于扩大养老基金积累规模,提高养老基金支付能力[4]。

资本市场内部结构会影响养老基金拉动经济增长效果的显著性,不同的资本市场结构对经济的影响存在较为明显的差异。股票价格波动对经济的影响较大,相对于股票而言,债券与经济的联系较为松散。股票在资本市场证券存量中所占比重越大,资本市场对实体经济的影响越显著,从而养老基金的投资收益越可观。

1.2.2 提高养老基金投资收益

养老基金的投资对象主要包括银行存款、政府债券、企业股票和公司债券,而银行存款、国债的收益率低,养老基金投资收益率主要取决于股票和债券的投资收益率[11]。因此,应加快资本市场的发展,为养老基金提供更多的投资选择和风险管理工具,从而提高养老基金的投资收益,实现保值增值。

资本市场使养老基金变成了一个持有各种不同资产的机构投资者,基金积累资本化,承担资本市场的各种风险,迫使养老基金在运营过程中选择适当的资产组合,实现最有效的风险投资回报的搭配[12]。成熟的资本市场能够根据市场需求进行投资工具创新,有助于提高养老基金的投资收益率。若资本市场未能进行有效的投资工具创新,养老基金入市就可能面临市场承载主体不足或不当的严峻问题;即使在资本市场投资工具充足的条件下,科学有效的创新将更有利于养老基金分散风险、提高收益。

在成熟的资本市场中,交易中介机构完善,管理制度健全,可为养老基金的投资管理提供服务,从而提高投资效益。养老基金投资于证券投资基金,实际上形成了养老基金的受托机构和投资管理机构的专业分工,能够降低养老基金运营成本,提高投资收益[13]。但是在这种委托代理关系中,管理机构应加强对受托机构的监管控制,以保证养老基金投资的安全性和收益性[14]。

国际上目前存在两类具有代表性的养老基金投资监管模式:“谨慎人”规则模式和“数量限制”规则模式。西方国家养老基金投资资本市场,其资产组合面临较少的限制,投资于股票等金融工具比重相对较高,如养老基金采取1:3:6的投资组合,其中包括60%的股票投资比重。面对非金融资产、非流动性金融资产和流动性金融资产三大类投资品种,养老基金投资于流动性金融资产的比例越大,则越有利于提高养老基金收益率[15];养老基金投资于股票和债券的比例越大,投资收益相对越高[7]。相比之下,一些发展中国家往往对养老基金投资采用“数量限制”规则模式进行监管,基金资产组合主要包括银行存款等准货币及债券,而股票等高风险资本市场工具的投资比重偏低[16],因此导致较低的收益水平。

2 促进我国养老基金与资本市场良性互动的启示

2.1 加快养老基金制度规范化进程,严格实施资本市场法制监管

由金融危机引发的连锁问题可知,养老基金的良好运行需要稳定的资本市场作为支撑。因此,我国应加快养老基金制度规范化进程、完善相关政策促进资本市场稳定发展,以保证养老基金社会职能与资本市场经济职能为目标,构建能够实现有利于二者良性互动的制度基础。

促进养老基金制度的规范化发展,应确立目标模式,完善法人治理结构,推进多层次养老保险改革步伐[17],加强与资本市场配套的相关法律法规建设,为养老基金的投资运营提供法律依据、构建监管体系。具体而言,应加强对养老基金入市条件的资格审查和监督,以保障基金运营的安全性;对于投资机构的组织方式和运营模式,制定详细明确的法律条款和政策规定,严格监督投资机构的投资行为;培育具有良好运营体系的养老基金管理机构,对其治理结构、绩效考评等具体环节做出限制性规定。

2.2 坚持长期投资理念,鼓励养老基金进行实业投资

由于养老基金具有不同于一般商业基金的特殊性,因此,应当坚持长期投资理念,避免短视行为,强化内部控制,防范市场风险,根据不同类型的养老基金支出模式选择相匹配的长、短期投资项目,围绕长期投资目标实行长远战略投资规划,科学协调养老基金的安全性和收益性要求。

当前抵御金融危机的重要措施大多着力于巩固实体经济的健康发展以刺激需求,并且通过一系列救市政策稳定金融市场。政府集中型养老基金的投资运营具有显著的国家政策性,较私营竞争型基金更适于实业投资。因此,养老基金投资应以其流动性要求为前提,从资本市场向实业经济领域拓展,选择实时支付压力较小的积累性基金进行实业投资,并借鉴全国社保基金的经验,优化基金资产配置结构,通过股权、产业投资基金和信托三种途径稳健扩大实业投资范围。

2.3 推动养老基金走向国际资本市场,鼓励养老基金投资工具创新

随着国内资本市场的发展和国际间投资合作的深入,我国社保基金已获准进行境外投资,具体包括银行存款、外国政府债券、国际金融组织债券、中国政府或企业在境外发行的债券和用于风险管理的掉期、远期等衍生金融工具等。加快养老基金国际间投资合作,有利于分散投资风险,提高基金收益,同时能够借鉴国外成熟资本市场的运作经验,加速国内资本市场的规范化进程,以更好地适应国际资本市场一体化的发展需要。

在我国资本市场中,股票或债券投资均缺乏相应的套期保值工具来处理资产的风险暴露,如用以规避市场风险的股票指数期货、用以回避利率风险的国债期货等。而养老基金作为风险规避型的机构投资者,应加大金融衍生工具创新力度,建立风险对冲机制,实施有效的风险管理。

2.4 加强养老基金监管力度,确保基金投资专业规范运营

目前,我国尚未形成西方国家以政府为监管者、基金管理公司为管理者,信托公司为信托人的系统化基金管理制度,影响我国养老基金的监管工作效率、效果的提高和改善。因此,应构建由各级社会保障机构为主体,银监会、证监会辅助的监管体系,成立基金清算中心,负责养老基金的登记、清算和发放,以完善养老基金投资运营的内部控制、加大监管力度;逐步改变当前由省级地方政府负责的养老保险运作模式,建立相对独立的省级养老基金管理运营机构,承担受托人职责。

在建立完善的调控和监管机制同时,应允许银行证券公司等具有相关资质的金融机构设立养老基金管理公司,从事养老基金的专业化、规范化投资运作,以提高运营效率和收益水平。坚持公平、合理、择优原则选择投资管理人及托管人,坚持科学客观的绩效评估和全面有效的风险管理。对于各级养老基金管理机构,应要求其严格遵守国家法律法规,严格遵循专业操作程序,严格履行投资运营合约,严厉禁止通过市场炒作等违规违法行为获取暴利。

3 结论

养老基金与资本市场是国家经济循环体系中不可或缺的重要组成部分,两者的有机融合对摆脱金融危机、加速经济复苏将发挥显著作用。资本市场,尤其是股票市场是我国养老基金实现保值增值的重要投资渠道,而养老基金入市也必将增加资本市场的资金供给量,加快资产流动性,加强资本稳定性,优化资本结构,提高市场运行效率,强有力地推动金融衍生工具市场的发展。因此,借鉴西方国家的成熟经验,立足我国的经济现状与制度环境,科学构建系统的养老基金和资本市场的互动效应理论体系,并使之有效地指导实践,能够积极促进我国经济快速稳健增长、促使社会保障事业全面协调可持续发展。

[1]路军.养老保险基金风险管理及可持续能力建设[J].江西财经大学学报,2006,(1).

[2]David Miles,Ales Cerny.Risk,Return and Portfolio Allocation under Alternative Pension Systems with Incomplete and Imperfect Financial Markets[J].The Economic Journal,2006,(116).

[3]Oskari Juurikkala.Sustainable Pension Perspectives Reform in India:Towards a Market-based System[J].Economic Affairs,2008,28(1).

[4]Jorge A.,Chan-Lau.The Globalization of Finance and Its Implications for Financial Stability:An Overview of the Issues[J].International Journal of Banking,Accounting,and Finance,2008,1(1).

[5]Pablo Lopez Murphy,Alberto R.Musalem.Pension Funds and National Saving[C].World Bank Policy Research Working Paper No.3410,2004.

[6]Gilles Chemla.The Determinants of Investment in Private Equity and Venture Capital:Evidence from American and Canadian Pension Funds[C].JEL Classifications:G23,G24,G11,Working Paper,2004.

[7]David Hess.Protecting and Politicizing Public Pension Fund Assets:Empirical Evidence on the Effects of Governance Structures and Practices[J].UC Davis Law Review,2005,11.

[8]Borsch-Supan,Axel H.,Ludwig,Alexander,Winter,Joachim K.Ageing,Pension Reform and Capital Flows:A Multi-Country Simulation Model[J].Economica,2006,73(292).

[9]Jose M.Marin,Francesco A.Franzoni.Pension Plan Funding and Stock Market Efficiency[J].Journal of Finance,2006,61(2).

[10]Gilles Chemla.The Determinants of Investment in Private Equity and Venture Capital:Evidence from American and Canadian Pension Funds[C].Working Paper,No.8,2005.

[11]Blome,S.Pension Fund Regulation and Risk Management:Results from an ALM Optimization Exercise.Protecting Pensions:Policy Analysis and Examples from OECD Countries[M].OECD Publishing,2007.

[12]张旭华.养老基金与资本市场的关系研究[J].宁夏大学学报(人文社会科学版),2006,28(1).

[13]胡恒.养老基金与证券投资基金的互动与双赢[J].哈尔滨商业大学学报(社科版),2006,(1).

[14]David Hess,Gregorio Impavido.Governance of Public Pension Funds:Lessons from Corporate Governance and International Evidence[C].World Bank Policy Research Working Paper No.3110,2003.

[15]Raj Thamotheram,Helen Wildsmith.Increasing Long-Term Market Returns:Realizing the Potential of Collective Pension Fund Action[J].Corporate Governance:An International Review,2007,15(3).

[16]Mukul G.Asher,Amarendu Nandy.Governance and Regulation of Provident and Pension Schemes in Asia[A].M.Ramesh,Michael Howlett,Deregulation and Its Discontents:Rewriting the Rules in Asia[C].Cheltenham,UK;Northampton,MA:Edward Elgar,2006.

[17]林义.养老基金与资本市场互动发展的制度分析[J].财经科学,2005,(4).