投资、薪酬与经济预期关系的实证分析

2010-05-22许青萍

许青萍

(云南行政学院 经济管理教研部,昆明 650111)

0 前言

在一个国民经济系统中,拉动经济增长的三驾马车:投资、消费、出口,这三个主要因素通过乘数效应不断刺激着社会各经济系统,以达到社会财富的不断增加和生产力提升的目的。凯恩斯理论认为:加快投资可以提高社会经济发展速度,使投资的乘数效应大大提高。在改革开放之前,我国的发展性投资主要是以国有经济为主,从1992年改革开放后,民间投资占总投资比重以较快速度发展,呈现出投资规模逐年扩大的态势,在全社会投资中所占的份额已超过国有经济投资,对全社会投资的贡献逐步提高,投资的自主增长能力逐步增强。从西方发达国家市场化的经验来看,消费对经济增长贡献率普遍在60%以上,但我国由于居民消费观点落后、居民收入不平等度高、社会医疗和养老保障体制的不完善导致的刚性消费预期等原因,导致了社会财富的分配严重不均衡和储蓄-投资转化效率的低下。

投资表明了经济发展动力的强弱,薪酬体现居民收入的高低,两者都不约而同的是反映经济现状的“晴雨表”。基于此:本文以云南省数据为样本,对投资、薪酬与经济预期的关系进行探讨,鉴于社会系统中的行业差异比较大,故采取19个行业为研究对象,以期得到有价值的结论。

1 指标的选取及数据来源

1.1 指标的选择

投资指标----固定资产投资(FAIB),原因是固定资产投资是社会固定资产再生产的主要手段,也是国民经济投资的最主要部分;

消费指标----职工平均工资(WAW),目前我国储蓄-消费转化率比较固定,所以职工平均工资可以近似为消费量,并且由于研究目的是消费对经济预期 (即企业家信心指数)的影响,故选取与企业最为相关的职工工资更具合理性;

经济预期指标-----企业家信心指数(EMT),经济预期表示居民对宏观经济走势的判断,而作为企业家,具有知识、技能方面的优势,更能准确的对宏观经济作出判断,故选取企业家信心指数(EMT)为经济预期指标。

1.2 数据来源

表1 云南2007年分行业数据

2 投资、薪酬与经济预期关系的实证分析

2.1 简单实证方程的异方差检验

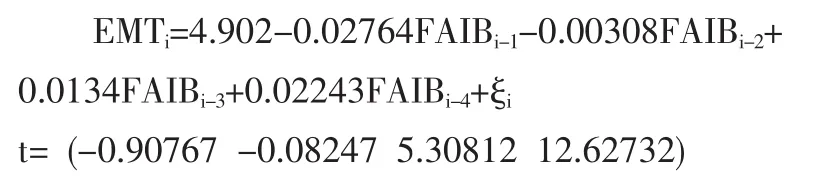

利用表1中的数据,建立被解释变量为企业家信心指数(EMT),解释变量为固定资产投资(FAIB)和职工平均工资(WAW)的简单线性回归方程,模型的具体形式为:

EMTi=c+β1FAIBi+β2WAWi+ξi

值得注意的是,本文对三序列数据进行了对数化处理,即EMT=lnEMTt,经济含义为增长率。根据OLS古典线性回归估计出相关参数,得到以下模型形式。

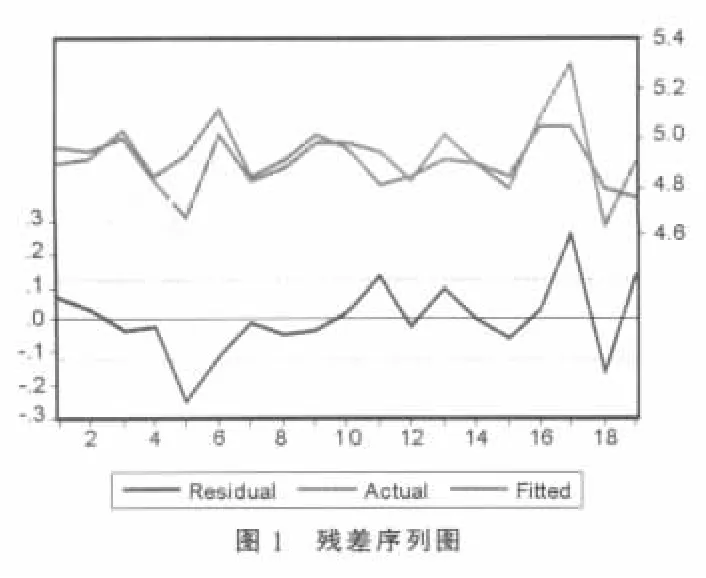

图1中蓝线为残差序列图,可明显得知方程存在异方差性,为了证明这一点,本文构建残差辅助方程,以检验回归方程残差是否存在异方差现象。具体方程如下:=3.26+0.045FAIBi+0.0006FAI-0.667WAWi+0.34WA-0.005FAIBi*WAWi+μi

由公式可计算出:19*0.4051=7.6969,自由度为5的x2分布,1%的显著性水平下对应的临界值。因此,根据White检验科判定在1%显著性水平下拒绝“不存在异方差”的原假设,因此采取简单线性回归方程不能很好的揭示投资、薪酬与经济预期关系。

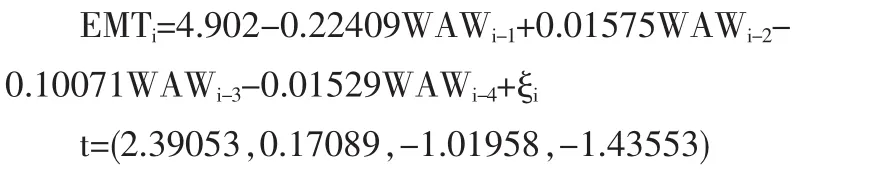

2.2 Almon分布滞后模型检验

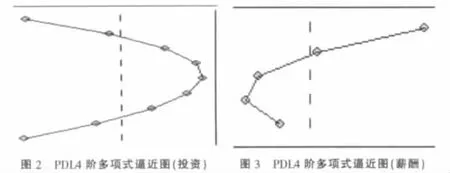

有关学者认为:由于经济系统的经济政策传导、经济行为相互影响,时间序列数值由其自身滞后量和其他变量滞后量决定。针对时间序列模型,这种分布滞后模型却很少有学者涉及,由于每一个行业的企业家信心指数不仅仅受到本行业投资和薪酬的影响,还受到其他行业状况的影响,正所谓社会经济是一个庞大的系统,正因为替代品和互补品、产业链上下游等经济关系的存在,分布滞后(PDLS)模型同样适用于横截面数据分析。考虑下面的模型:

从固定资产投资来看,单个行业的企业家信心指数与本行业及紧密联系行业的相关性不显著,但与二级紧密的行业固定资产投资额呈正相关。

从薪酬来看,单个行业的企业家信心指数与本行业及紧密联系行业的相关性显著,但与二级紧密的行业薪酬为负相关,但不显著。

2.3 广义矩阵法(GMM)估计

上面采用变量滞后方法分别估计了投资、薪酬对经济预期的影响,但是本质上仍然是传统的线性估计,为了避免多重共线性、异方差、自相关现象对估计结果带来的偏差,采用稳健估计量GMM。

首先采用投资为控制变量,经过迭代,得到GMM估计结果为:

结论显示薪酬与经济预期成负相关,每增加1个单位薪酬经济预期下降0.1495个单位。而固定资产投资为正相关,每增加一单位固定资产投资,经济预期上涨0.1834个单位。

3 实证分析结果的讨论

3.1 控制变量下的影响

GMM模型在对投资进行控制时,薪酬增加会降低企业家预期,这是因为对本行业投资的减少而薪酬的增加,往往伴随着经济泡沫程度的加深,作为一个理性的企业家,会意识到行业在走下坡路。对薪酬进行控制时,投资增加会提高企业家预期,当员工薪酬增加缓慢,但投资增加,表示行业正处在成长期,有很大的发展前景。如云南房地产行业,投资为516.9421亿元,员工工资为15920元,是明显的薪酬较低而投资较大的产业,表示房地产业将会有持续的发展势头。而铁路运输业薪酬平均为15488元,但投资不到1亿元,信心指数偏低。

3.2 滞后影响下的效应悖论

根据经济增长相关理论,一方面,固定资产投资可以引领相关产业的主动发展,使经济社会各群体特别是企业家群体得到了政策的积极信号,同时也可以切实为企业发展提供扩大规模和提高技术能力的物质基础。另一方面,由于边际效用存在极值,固定资产投资数量和结构的合理与否是起到推动经济发展的关键,但是目前由于相关体制的不完善和社会文化等综合因素,导致了投资结构和数量的不合理,使固定资产投资所起的边际作用不断下降即资源浪费,使得企业家信心指数下降。理论上可称为双刃剑效应。从云南17个行业整体研究发现,本行业投资对经济预期影响短期为负,其他行业投资增加对本行业企业家信心指数提高具有显著作用。证明在现行经济转轨时期,信号传递可能发生误导,使企业家认为增加投资意味着本行业发展的难度较大,而投资增加率少的行业本身发展潜力就很大。薪酬激励本期对经济预期效果不明显,但紧密型强的行业薪酬增加却能使本行业信心指数升高,企业作为一个法人实体存在着和股市一样的“羊群效应”,只有紧密性行业得到发展,本行业才能随之得到发展。

4 总结

新经济增长理论为研究投资、薪酬与经济预期关系提供了理论基础,本文运用截面数据模型,分析了云南19个行业的经验数据,就投资、薪酬与经济预期关系进行实证分析,研究表明:(1)单个行业的企业家信心指数与本行业及紧密联系行业的相关性不显著,但与二级紧密的行业固定资产投资额呈正相关。(2)从薪酬来看,单个行业的企业家信心指数与本行业及紧密联系行业的相关性显著,但与二级紧密的行业薪酬为负相关,但不显著。(3)互相控制变量情况下,薪酬与经济预期成负相关,每增加1个单位薪酬经济预期下降0.1495个单位。而固定资产投资为正相关,每增加1单位固定资产投资,经济预期上涨0.1834个单位。

这表明经济相对落后的云南地区由于市场化程度不高,投资总量和员工薪酬普遍偏低,且投资结构和薪酬比例不合理。而正是由于这种不合理导致了企业家普遍对本行业的信号不敏感,对紧密行业敏感;且薪酬与经济预期成负相关的局面。

[1]武一.改善支出预期 促进国民经济增长[J].理论与改革,2002,(5).

[2]王凯庆.云南省固定资产投资对经济增长的影响分析[J].经济问题探索,2009,(7).

[3]姜建清.企业家的信心源自哪里?[J].中国企业家,2008,(24).

[4]李凤芝.企业景气调查若干问题的思考和建议[J].浙江统计,2009,(8).

[5]高铁梅,李颖,梁云芳.2009年中国经济增长率周期波动呈U型走势——利用景气指数和Probit模型的分析和预测[J].数量经济技术经济研究,2009,(6).

[6]El-Gazzar,Samir M.Predisclosure Information and Institutional Ownership:A Cross-Sectional Examination of Market Revaluations during Earnings Announcement Periods[J].Accounting Review,1998,71(119).

[7]Lang,Mark,Lundholm,Russell.Cross-Sectional Determinants of Analyst Ratings of Corporate Disclosures[J].Journal of Accounting Research,Autumn,1993,31(2),

[8]Healy,Paul M,Hutton,Amy P.Palepu,Krishna G.Stock Performance and Intermediation Changes Surrounding Sustained Increases in Disclosure[J].Contemporary Accounting Research,1999,16(3).

[9]West.Unions and Gender Pay Equity in Academe:A Study of U.S.Institutions[J].Feminist Economics,1998,4(2),

[10]Amir Rubin,Daniel R.Smith.Institutional Ownership,Volatility and Dividends[C].Working Paper,2007.

[11]Christophe Faugere.Hany A Shawky,Volatility and Institutional Investor Holdings in a Declining Market:A Study of Nasdaq during the Year 2000[J].Journal of Applied Finance,2003,8.