论绿色GDP核算试点中存在的六大问题

2010-05-22蒋志华李瑞娟

蒋志华,李瑞娟

(成都信息工程学院 统计学院,成都 610103)

尽管目前对实施绿色GDP核算存在争议,但是,我国仍于2005年3月在国家环保总局和国家统计局的主导下,本着自愿参与的原则选择确定,在北京市、天津市、河北省、辽宁省、浙江省、安徽省、广东省、海南省、重庆市和四川省等10个省市启动了以环境核算和污染经济损失调查为内容的绿色GDP试点工作,其它没有被选中的省市也开展了试算绿色GDP的工作。同时,还有一些省市对农业、工业以及针对森林资源、矿产资源和海洋资源等单项进行了绿色GDP核算试点工作。通过试点,在很大程度上在绿色GDP的定义、计算公式、资源环境核算范围、资源环境成本估算方法等方面有长足的发展,但是,也存在以下六大问题。

1 绿色GDP内涵表述不规范

目前对绿色GDP的相关研究较多,尤其是对绿色GDP内涵表述方面的研究文献更多。如,卢冶飞(2003)认为,绿色GDP就是在现行GDP的基础上,扣除经济(GDP)增长导致的环境污染、资源滥用等外部不经济因素,加上地下经济活动、自给性服务及闲暇活动等外部经济因素之后的国民福利总值[1]。刘荣章等(2005)指出,绿色GDP即指从现行GDP中扣除环境资源成本和对环境资源保护服务费后的剩余国内生产总值[2]。桑燕鸿等(2005)对绿色GDP的理解有广义和狭义两种。广义的理解为绿色GDP=传统GDP-自然账户虚数-人文账户虚数。狭义的理解指扣除经济发展过程中的资源环境成本之后新创造的国民财富的总量,即绿色GDP=传统GDP-自然资源成本-环境成本[3]。

从我们搜集的17省市绿色GDP试算资料来看,各省市对绿色GDP的表述也不完全一致。如,关景灵(2008)认为,“EDP”就是绿色GDP,它是相对于现行GDP而言的一个国民经济核算概念,就是在GDP基础上减掉创造GDP所消耗的资源的价值,然后再减掉创造GDP所造成的污染的治理成本[4]。李杰、康银劳(2007)认为,绿色GDP是衡量各国扣除自然资产损失后新创造的真实国民财富的总量核算指标。简单地讲,就是从现行GDP中扣除由于环境资源量的减少、环境资源质量的退化和因环境恶化而进行的补偿等3种因素引起对经济和社会的影响值,从而得出真实的国民财富总量。它反映了一个国家或地区在考虑了自然资源与环境因素之后的经济活动最终成果[5]。赵妍等(2004)认为,绿色GDP是在SNA核算体系的基础上,根据外部影响因素和自然资源的考虑而得出的新的GDP,它代表着一个国家或地区更综合的经济福利水平[6]。张婧等(2007)定义,绿色GDP核算是指从传统GDP中扣除自然资源减耗成本和环境退化成本的核算体系[7]。金羽等(2008)将绿色GDP定义为一个国家(或地区)所有常住单位,在一定时期内生产的,扣除资源消耗与环境污染、资源恢复与污染治理等资源环境的经常性费用支出后的最终成果[8]。褚海燕认为,在国内生产总值中扣除自然资本的消耗,得到经过资源环境调整的国内生产总值,就是绿色 GDP(GGDP)[9]。 刘曦(2007)认为,绿色 GDP 是指在现有GDP的基础上,扣除资源耗减成本与环境降级成本之后的余额[10]。刘德智等(2006)认为,绿色GDP是扣除了自然资产(包括资源、环境)损失后的新创造的真实国民财富的总量指标[11]。杜志丽认为,绿色GDP有广义和狭义之分,广义上的绿色GDP是指在现行的GDP的基础上扣除经济增长导致的资源损耗、环境污染等外部不经济因素,加上地下经济活动、自给性服务以及闲暇活动等外部经济因素之后的国民福利总值;而狭义的绿色GDP只是指扣除了资源耗减成本和环境污染代价的国内生产总值[12]。

从上述对绿色GDP内涵的表述中可以看出,不管是理论研究还是对绿色GDP核算的实证试算,在绿色GDP内涵的表述上都存在差异,没有一个像现行GDP内涵表述一样的统一的规范的定义。我们认为绿色GDP的定义可以规范为:指一个国家(或地区)所有常住单位,在一定时期内生产创造的全部环境经济活动的最终产品价值总量。它等于国内总产出扣除生产成本、资源成本和环境成本之后的余额。

2 绿色GDP计算公式不统一

从表1可以看出,各省市绿色GDP核算中,虽然对资源成本和环境成本应从现行GDP中扣除已达成共识;但是,在具体计算绿色GDP时所采用的计算公式仍然存在较大的差异,没有一个通用的计算公式。

3 资源环境核算内容不全面

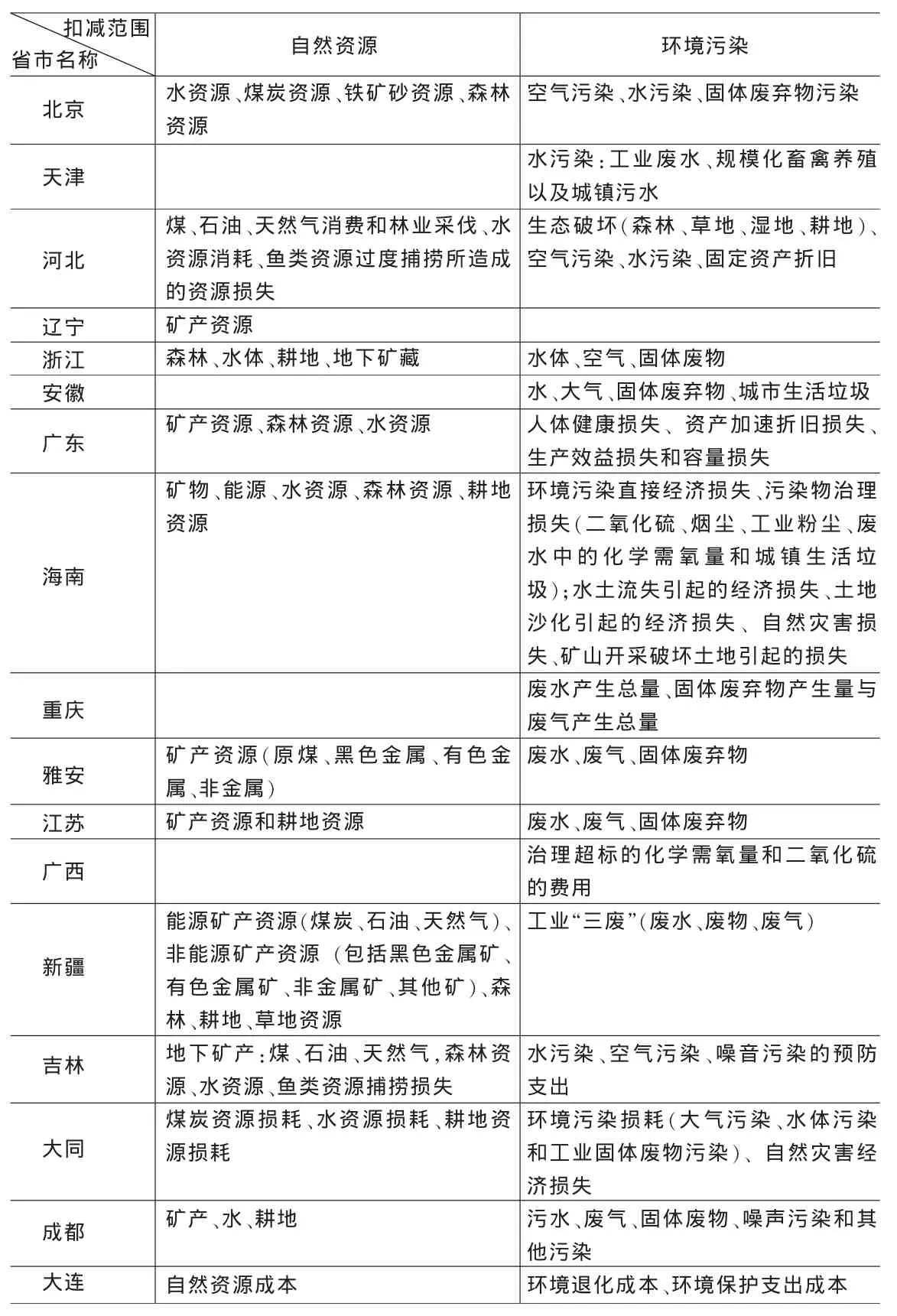

资源环境核算内容是很多的,就自然资源而言,是一个非常广泛的概念,包含着许多形态和性质很不相同的物质。我国自然资源丰富、种类繁多,大致可以分为以下几类:土地资源、气候资源、水资源、生物资源、矿产资源、能源资源、海洋资源、旅游资源等。对于环境污染而言,从定义来看,是指人类直接或间接地向环境排放超过其自身净能力的物质或能量,从而使环境的质量降低,对人类的生存与发展、生态系统和财产造成不利影响的现象。主要包括大气污染、水污染、土壤污染、噪音污染、固体废弃物污染、放射性污染等。但是,在进行绿色GDP核算时,确定哪些应该作为资源环境成本扣除是很困难的。就各省市对资源环境核算的具体内容而言,并没有包括资源环境的全部内容,绝大部分省市仅仅对资源的某些部分或环境的某些部分内容进行核算,如,中国绿色国民经济核算研究报告(2004)中,也只是对环境核算的部分内容进行了核算,没有包含资源核算,核算内容很不完善。其他各省市也由于地理环境的差别,加上资料搜集上的难度较大,在对绿色GDP进行核算时,选取的自然资源和环境污染要素的范围不统一,如下表2所示。表2中给出了17个省市各自所核算的自然资源和环境污染的范围。可见,我们所研究的17省市都只是对资源环境中的部分进行了核算,而没有进行全面核算,因此核算出的结果仍然不是完全意义上的绿色GDP。

4 资源环境成本估算方法无统一标准

从17省市的绿色GDP核算来看,对相同资源和环境污染的估算并没有采用统一的标准方法进行价值估算。

表1 各省市绿色GDP计算公式

表2 17省市自然资源和环境污染的核算内容

如对矿产资源的估价问题,海南省采用市场估价法;雅安市则采用当年的工业总产值作为矿产资源的耗减成本;江苏省采用净价格法;浙江省采用以影子价格为基础的现行市场价法,计算公式为:待确定矿产品的评估价格=影子价格×(1+品位、质量差异率)。

对土地资源的估价问题,北京市是对土地资源单位价值及当年储量增减变化的价值进行估算;浙江省采用收益倍数法(农用土地价格=土地总产值×倍数);海南省采用市场估价法;江苏省则先计算各年度的耕地减少面积,再用净产值还原法确定耕地单位面积价格,最后用单价乘该资源减少面积,得出耕地资源耗减成本;大同市对耕地本身的价值用农作物减产损失费来衡量;成都市采用公式“耕地面积变化损失=耕地面积变化×单位面积耕地价格”进行估算。

对水资源的估价问题,北京市是对水资源单位价值及当年储量增减变化的价值进行估算;河北省和广东省则用实际恢复费用和理论恢复费用的均值估算;浙江省则分别运用经验法对水资源进行估价,其计算公式为:水资源价格=愿付价格的估计值-供水系统边际成本的估计值;海南省采用市场估价法;大同市采用市场估值法;成都市采用公式“水资源损耗价值=年用水量×单位体积价格”来估算。

对环境污染损失估算问题,北京市采用的计算公式为:环境退化成本=环境损失价值-环境收益价值,环境损失的价值用环境要素污染治理所需的全部费用估算,环境投资作为当年恢复的环境收益;河北省采用机会成本法和收益还原法估算生态破坏造成森林、草地、耕地、湿地面积减少产生的损失,废弃物排放造成的自然资产退化损失主要采用维持费用法计算,环境预防支出包括用于土地中固体废弃物的治理费用、废气治理费用和污水治理费用;浙江省则采用市场估价类、替代市场估价类、模拟估价类方法,分为直接经济损失和间接经济损失两部分进行估算。直接经济损失是指由于环境污染致使环境质量下降所带来的环境资产价值直接的经济损失,主要采用恢复费用法,即估算将环境恢复到未受污染时的状态所需要的治理费。间接经济损失估算的方法主要有环境损害函数法、修正的人力资本法、生产率变动法等;安徽省采用的计算公式为:虚拟治理成本(水、大气)=污染物的单位治理成本×污染物排放量×污染物的虚拟去除率,固废污染虚拟治理成本=废物贮存单位虚拟治理费用×贮存量+废物排放单位虚拟治理费用×排放量,城市生活垃圾污染虚拟治理成本=生活垃圾简易处理量×(卫生填埋费用-简易填埋费用)+生活垃圾有序堆放量×卫生填埋单位处理费用+生活垃圾无序堆放量×(卫生填埋单位处理费用+单位清运费用);海南省则根据特殊的地理条件,忽略环境质量下降导致的经济损失,只对环境污染导致直接经济损失(LVPD)和污染物治理损失(LVPT)进行测算;雅安市则对工业、生活中产生的水、气、固体等三种废弃物的排放所带来的污染造成的损失用环境保护成本法计算,自然灾害对农业的影响用环境资源损失成本核算,该成本用自然灾害造成的农业直接经济损失来说明;江苏省对固体废弃物损失用恢复成本法,大气污染采用恢复成本法,环境保护和治理支出采用污染治理投资、治理设备运行费用核算与执行“三同时”项目环保投资核算;广西省主要核算治理超标的SO2、COD费用,计算公式为:治理费用=超标量 (实际排放量减去允许排放量)×治理每公斤污染物所需的投资费用;大同市对耕地生态经济估价采用恢复费用法计算,对自然资源损耗和环境污染损耗综合运用市场估值法、恢复费用法、源头法、机会成本法及人力资本法等计算;成都市对各种污染的计算公式为:固废治理费用=年固体废物处理量×单位体积处理价格,污水治理费用=年污水排放量×单位体积治理价格,废气治理费用=年废气排放量×单位体积治理价格,噪声污染费用=当期用于治理噪声费用/噪声治理达标覆盖率。

表3 2003年各省市绿色GDP核算结果

5 绿色GDP占现行GDP比重差异大

我们将2003年进行绿色GDP核算结果整理,如表3所示。可见,各省市绿色GDP核算结果存在较大差异。其中,绿色GDP占GDP的比重最高的广西省,达到96.36%,最低的新疆则为75.95%,最高的高于最低20.41个百分点。就其原因,一是绿色GDP的计算公式差异较大。广西省的计算公式是绿色GDP=GDP-治理超标的COD的费用-治理超标的SO2的费用,新疆的计算公式是绿色GDP=GDP-资源环境总成本+(资源恢复部门新创造价值+环境保护部门新创造价值);二是资源环境核算内容不相同,前者只对环境污染的超标废气污染进行核算,后者则对能源矿产资源(煤炭、石油、天然气)、非能源矿产资源(包括黑色金属矿、有色金属矿、非金属矿、其他矿)、森林、耕地、草地资源以及工业“三废”(废水、废物、废气)等都进行核算。同时,我们进一步观察绿色GDP占GDP的比重次高的江苏省,达到96.31%,比最低的新疆高出20.36个百分点。就其原因,虽然两省核算绿色GDP的计算公式差异不大,资源环境核算内容上的差异也不大。但是,两省的资源和污染总量差异较大,对自然资源的依赖程度明显不同。可见,导致两省绿色GDP核算结果存在明显差异的原因在于产业发展对自然资源的依赖程度以及对污染的治理情况。因此,从各省试算的结果看,虽然绿色GDP占GDP的理想比重差异较大,但形成差异的原因并不是相同的。故难以对绿色GDP占GDP的理想比重给出一个恰当的范围。

6 绿色GDP核算局限于计算绿色GDP指标

从相关省市绿色GDP试算来看,对绿色GDP核算的理解还存在片面性,认为绿色GDP核算就是计算一个绿色GDP指标,并采用传统GDP进行调整的方法计算绿色GDP。因此,目前进行的绿色GDP试算,仅仅是对原有国民经济核算体系中GDP核算的核心指标进行了拓展,并没有形成与绿色GDP指标相关的一系列绿色GDP核算指标体系,也没有把资源环境核算真正融入到绿色GDP核算中。实际上,绿色GDP指标只是绿色GDP核算中一系列总量指标之一,还有绿色GNP、绿色国民可支配收入、绿色国民最终收入以及各种对应的消费支出、总储蓄、总投资、自然资源指标、环境资源指标等指标都需要进一步研究。

[1]卢冶飞.绿色GDP核算模式比较[J].浙江统计,2003,(11).

[2]刘荣章等.绿色GDP核算体系研究综述[J].福建农业学报,2005,(20增刊).

[3]桑燕鸿等.绿色GDP核算方法初探[J].城市环境与城市生活,2005,(6).

[4]关景灵.对绿色GDP核算的初步探索——以广西为例[J].经济理论研究,2008,(1).

[5]李杰,康银劳.绿色GDP核算实证研究——以成都市为例[J],资源开发与市场,2007,23(10).

[6]赵妍等.吉林省绿色GDP核算体系的构建及其应用[J].东北师大学报自然科学版,2004,36(4).

[7]张婧等.基于可持续发展理论的绿色GDP核算——以江苏省为例[J].安徽农业科学,2007,35(33).

[8]金羽等.海南省绿色GDP核算框架的初步研究[J].绿色经济,2008,(3).

[9]褚海燕等.绿色核算方法探讨及浙江省的实际估算[D].浙江工商大学硕士学位论文.

[10]刘曦.辽宁省区域绿色 GDP 发展对策[J].辽宁经济,2007,(1).

[11]刘德智等.河北省绿色GDP核算实证研究[J].石家庄经济学院学报,2006,29(5).

[12]杜志丽.基于水环境污染治理的天津市绿色GDP核算体系研究[D].河北工业大学硕士学位论文.