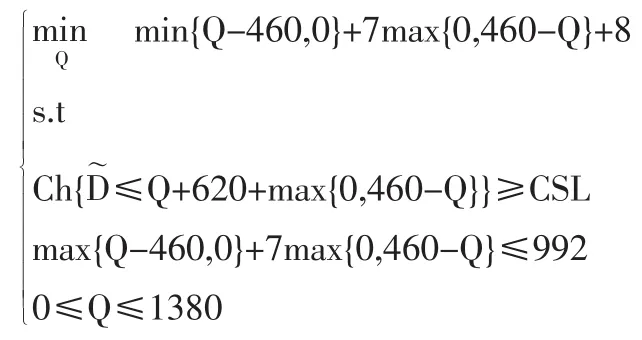

考虑缺货风险的具有模糊随机需求的订货量模型

2010-05-18李丽,刘杰

李 丽,刘 杰

(1.同济大学 经济与管理学院,上海 201804;2.德州学院 计算机系,山东 德州 253023;3.复旦大学 管理学院,上海 200433)

0 引言

供应链上的很多制造型企业为客户提供准时化(Just In Time,JIT)供应服务。在市场需求不确定情况下,由于制造业生产周期长,供应商为提供JIT服务,需要保持很高的库存水平。然而,企业由于库存成本有限,难以维持高的库存水平,因而常常面临缺货的风险。传统的EOQ模型不考虑缺货的风险,因而不能很好地解决现实中的需求不确定环境中的订货量决策问题。

有些情况下,供应链上的市场需求具有模糊随机性。当市场需求被描述为随机变量时,很多学者基于概率测度研究问题。而当需求为模糊变量时,学者们基于模糊数学体系中的可能性、必要性和可信性等测度(其中可信性测度被认为是与概率测度平行的概念[1])研究问题。因此,在模糊随机需求环境中,本文拟基于模糊随机理论中的机会测度与模糊理论中的可信性测度方法探讨库存策略的订货量决策模型。Tan和Tang[2]基于可信性概念将CSL(Cycle Service Level,补给周期供给水平)定义为在一个补给周期中不出现货物短缺的可信性。同样地,本文基于模糊随机机会测度方法表示补给周期供给水平,描述不发生缺货的模糊随机事件。

与Tan和Tang[2]的研究不同,本文假设提前期为固定值,提出模糊随机需求的周期盘点库存策略的订货量决策模型。针对管理者设置的不发生缺货的置信水平,决策合理的订货量以最小化库存成本,并通过计算示例分析对订货量的影响。

为方便表述,本文采用下列符号:

L——提前期;

T——检查周期;

CSL——补给周期供给水平;

S——目标库存水平;

I——当前周期检查时的现有库存;

Q——订货量;

h——单位产品的库存持有费用;

s——单位产品的缺货费用;

c1——订货费、生产准备费和配送费用;

B1——库存管理每周期最大的预算费用;

B2——最大的存储空间。

1 模糊随机需求与不发生缺货模糊随机事件的数学描述

1.1 模糊随机需求的数学描述及期望值的计算

本文利用模糊随机变量刻画具有模糊随机性的市场需求。关于模糊随机变量及可测性有多种定义,Puri M和Ralescue D[3](1986)、Kruse R 和 Meyer K[4](1987)以及 Liu Y和Liu B[5](2003)根据各自理论和不同领域的要求,给出了不同的可测性,从而产生了不同的模糊随机变量的数学定义及测度方法。本文主要利用Liu B和Liu Y[6](2002)、Liu Y和Liu B[7](2003)、Liu B[1](2004)提出的模糊随机变量的相关理论(定义、测度及运算方法)。

定义1[7]假设ξ是一个从概率空间(Ω,A,Pr)到模糊变量集合的函数。如果对于R上的任何Borel集B,Cr{ξ(ω)∈B}是ω的可测函数,则称ξ为一个模糊随机变量。

定义2[7]设f:Rn→R是一个可测函数,并且ξi为定义在概率空间(Ω,A,Pr)上的模糊随机变量,i=1,2,…,n,则 ξ=f(ξ1,ξ2,…,ξn)是一个模糊随机变量,定义为 ξ(ω)=f(ξ1(ω),ξ2(ω),…,ξn(ω))。

定理1[1]如果模糊变量ξ的隶属函数为μ,则对实数集上任意的集合B,有下面的结论成立:

根据定理1,设ξ是隶属函数为μ的模糊变量,x和r为实数。模糊事件ξ≤r的可信性为

例如,设 ξ为三角模糊变量(l1,l2,l3),其中 l1、l2和 l3为清晰数,并且 l1<l2<l3,ξ的隶属函数为

由⑴式可信性的公式得ξ≤r的可信性为:

Cr{ξ≤l1}<Cr{ξ≤l2}时意味着模糊事件{ξ≤l2}比模糊事件{ξ≤l1}发生的机会大。Cr{ξ≤r}=1当且仅当预期事件 100%发生。基于可信性测度,Liu and Liu[6]定义了的期望值,如定义3。

定义3[6]设ξ为可能性空间(Θ,P(Θ),Pos)上的模糊变量,ξ的隶属函数为μ,r为实数。则称

为模糊变量ξ的期望值(为了避免出现∞-∞情形,要求上式右端中两个积分至少有一个有限)。尤其是,如果ξ是一个正的模糊变量,那么

定义4[6]设ξ为可能性空间(θ,p(θ),pos)上的一个模糊变量,f为 R→R 上的函数。 则 f(ξ)的期望值 E[f(ξ)]被定义为只要两个积分中至少有一个是有限的。

在现实的不确定市场环境中,企业根据已有的各种信息描述未来不确定的需求以安排其生产计划。设需求D~是一个从概率空间(Ω,A,Pr)到模糊变量构成的集合的函数。Ω=(ω1,w2,…,wn),d~1,d~2,…,d~n为正的模糊变量。 根据定义 1,定义需求D~为以下形式的模糊随机变量

假设不确定市场环境下存在如市场需求比预计的需求量减少、与预计的需求量相当、比预计的需求量增多等种随机市场情形,用ωi表示不确定市场环境下的第种随机市场情形,用pi(i=1,2,…,n)表示i种市场情形发生的概率。本文将需求表示为如下形式:

步骤 1:令 e=0。

步骤2:根据随机市场情形因素ω的概率分布p{ωi}=pi,随机抽取 ωi={ω1,ω2,…,ωM}∈Ω,得到

步骤3:利用模糊随机模拟计算模糊需求期望值。

⑴令k=0。

⑵利用计算机随机数产生技术产生随机数,服从均匀分布,令Q=ai=r(ci-ai)

1.2 不发生缺货模糊随机事件的数学描述

对不发生缺货这个事件的描述,在随机的环境中使用概率测度或可能性测度。在模糊环境中,使用可信性测度。本文在模糊随机环境中,使用平均机会测度。平均机会测度是一个模糊随机事件的测度,描述了模糊随机事件发生的平均机会。在文献[6][9]中定义并应用了平均机会。

定义 5[10][11]设 ξ=(ξ1,ξ2,…,ξn)为定义在概率空间(0,A,Pr)上的模糊随机向量,f:Rn→Rm为可测函数,则称

Ch{f{ξ}≤0}(α)=sup{β|Pr{ω∈Ω|Cr{f(ξ(w))≤0}≥β}≥α}(9)为模糊随机事件f(ξ)≤0的本原机会,它是从(0,1]到[0,1]的函数。

定义 6[12]设 ξ=(ξ1,ξ2,…,ξm)是一个定义在概率空间(0,A,Pr)上的n维模糊随机向量,函数f:Rn→Rm是一个可测函数,则称为模糊随机事件{f{ξ}≤0}的平均机会。

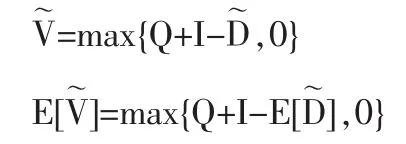

在一个补给周期中,不出现货物短缺模糊随机事件的平均机会测度用CSL来表示。在采用(T,S)策略的企业中,仓储管理者在给定的CSL下确定的订货量应满足以下条件:

CSL=Ch{一个周期内的市场需求D~≤库存水平S+期望缺货量}

令 s=Q+I,则

管理者提供一个CSL的置信水平以表明管理者对不发生潜在缺货事件的平均机会的置信水平。本文给出缺货风险下库存控制的衡量标准:SCL为管理者的库存管理方案X的置信水平。如果

即不发生缺货的平均机会测度大于管理者给出的置信水平,则方案X是安全的。现实世界中,如果CSL太低,将会降低供应链企业的竞争力。

2 考虑缺货风险的具有模糊随机需求的订货量模型

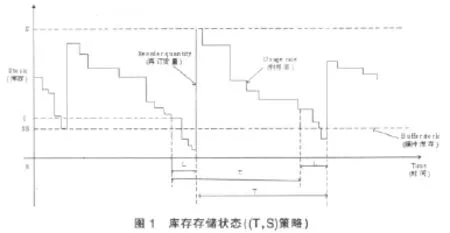

本文假设企业生产一种类型的产品,单周期、单仓库。假设市场需求连续,每单位时间内的需求量不确定。在(T,S)策略下,企业按照预定的间隔T定期检查库存,并提出订货,将库存补充到目标库存量S。(T,S)控制策略下的存储状态变化如图1所示。

则一个周期内的缺货量为

设c1为订货费、生产准备费和配送费等费用的和,定义一个周期内的模糊随机总费用为则

即

模糊随机市场需求下,管理者在不发生缺货置信水平、预算费用和库存空间的约束下决策最优订货量以最小化库存管理的费用期望值。模型的目标函数为:

不发生缺货置信水平的约束为:

对于不允许缺货的模型,一般假设CSL的值很高。

如果管理者希望一个周期的库存管理费用不超过预算费用,则关于预算资金的约束为:

其中,B1表示库存管理每周期最大的预算资金。

如果仓库的最大空间容量为B2,则关于库存空间的约束为:

综合(13)~(16)式,模型为:

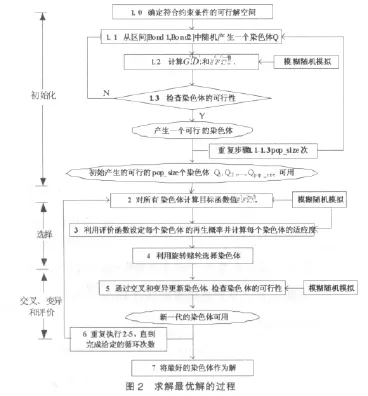

3 基于模糊随机模拟的智能算法

得到机会函数的精确值是非常困难的,必须借助于模糊随机模拟。本文整合模糊随机模拟和遗传算法求解一般情况下的模型问题。算法中,先用模糊随机模拟检查约束的可行性并计算目标函数值,然后,模糊随机模拟与遗传算法(Genetic Algorithm,GA)相结合解模糊随机模型。

3.1 模糊随机模拟

假设用Q表示决策变量。为求解提出的模型问题,先处理下列两种类型的不确定函数。第一种类型的不确定函数是

关于约束的不确定函数为以下形式:

令

则

因此,估计 g2(g1,α)(ω)值的步骤如下。

步骤1:根据概率分布pr,从样本空间Ω中抽取样本ω1,ω2,…,ωN。

⑴令j=1。

⑶置 xj和 μ(xj)。

⑷j←j+1,如果j≤N,执行步骤⑵;否则,执行步骤⑸。

步骤3:置N'为αN的整数部分。

步骤 4:返回序列{β1,β2,…,βN}中第 N'个最大的元素。

估计平均机会(ω)dα 值)的步骤如下。

步骤1:随机抽取N个独立的服从u(0,1)的随机数αi。

3.1.2 目标函数

步骤 1:令 E=0。

步骤2:根据概率分布Pr,从样本空间Ω中随机抽取样本 ωi。

F(yi)=yj=hmax{Q+I-xj,0}+smax{0,xj-Q-I}+c1

⑵计算,a=F(y1)∧F(y2)∧…∧F(yN),b=F(y1)∨F(y2)∨…∨F(yN)。

⑶从[a,b]中随机产生z,z为任意实数。

⑹重复⑶~⑸步N次。

步骤5:重复步骤2至步骤3共N次。

步骤4:返回γ的值作为

3.2 基于模糊随机模拟的智能算法设计

模型求解过程如图2所示。

3.2.1 初始化

由约束函数1+Q≤B2和Q≥0得到可行集的区间[Bond1,Bond2]。从区间[Bond1,Bond2]中随机产生一个染色体Q,对于CSL,使用模糊随机模拟检验染色体的可行性。如果成立,并且也成立,这里,染色体是可行的。保留此染色体。否则,随机产生另一个染色体Q。继续此初始化过程直到得到可行的pop_size个染色体。

3.2.2 选择过程

通过旋转赌轮选择染色体,使得好的染色体有更多的机会产生后代。

在旋转赌轮之前,通过模糊随机模拟计算目标函数值 ,并按照目标函数值从好到坏按照Q1,Q2,…,Qpop-size的顺序重排染色体。对模型⒄,期望值越低,染色体越好。利用基于序的评价函数对每一染色体Q计算再生概率。给出参数β∈(0,1),基于序的评价函数 eval(Q)为 eval(Qi)=β(1-β)i-1,i=1,2,…pop-size,i=1意味着是最好的染色体,i=pop-size是最坏的染色体Qi。对于每个染色体,按以下公式计算累积概率:

p0=0,pi=eval(Q1)+eval(Q2)+…+eval(Qi)(i=1,2,…,pop-size)

从区间(0,Ppop-size]中随机产生一个实数r,r落在(pi-1,pi]中的概率就是第i个染色体被选中的概率。概率与染色体的适应度成比例。

旋转赌轮。随机产生一个(0,Ppop-size]中的实数r。如果Pi-1<r≤Pi,选择第 i个染色体 Qi(1≤i≤pop-size)。 重复这两步pop_size次,选择出pop_size个染色体。

3.2.3 交叉操作

预先确定参数pc作为遗传系统的交叉概率。当第i次从[0,1]中随机产生的实数r小于pc时,选择染色体Qi作为父代。

首先,从开区间(0,1)中产生一个随机数e。然后通过交叉操作产生两个新染色体X和Y。如果两个子染色体可行,则用子染色体替代父染色体。否则,保留其中可行的染色体(如果存在的话),然后重新产生一个随机数e进行交叉操作,直到获得两个可行的子染色体或完成给定次数的循环为止。仅用可行的子染色体替代父染色体。

3.2.4 变异操作

预先设置一个概率参数pm对选择出来的父代染色体进行变异。当第i次选择的从区间[0,1]随机产生的实数r小于pm时,将染色体Qi作为父染色体。令Q表示一个被选择的父染色体,以下列方式进行变异。

随机在(-1,1)中选择一个变异方向D。令M为一个合适大的正数。如果Q+MD可行,用这个新染色体作为子染色体。否则,将M作为0和M之间的一个随机数,这样又得到了一个新的染色体,再检验其可行性,直到新的染色体可行为止。如果在一个预先设定的迭代次数内不能发现一个可行解,令M=0。任何情况下,仅用Q=Q+MD替代父染色体Q。

进行选择、交叉和变异后,得到新的染色体,准备下一轮的进化。对上述步骤经过给定的循环次数之后,算法终止。

4 数值算例

为了验证优化思想并测试设计的算法的有效性,本文给出一个数值例子。

例1.假设VMI模式下,供应商估计的下游企业的需求为

表1 VMI库存系统参数值

设定算法中的 pop-size=50,β=0.05,pc=0.3,pm=0.2,遗传迭代1000次,运行智能算法。对给定的CSL的置信水平,求得模型⒄的结果如表2所示,相应的最小期望费用也如表2所示。为了满足条件约束并最小化订货量选择所得到的期望费用,管理者应该按表2决策订货量。

图3表明CSL对订货量的影响,结果符合真实的决策行为。

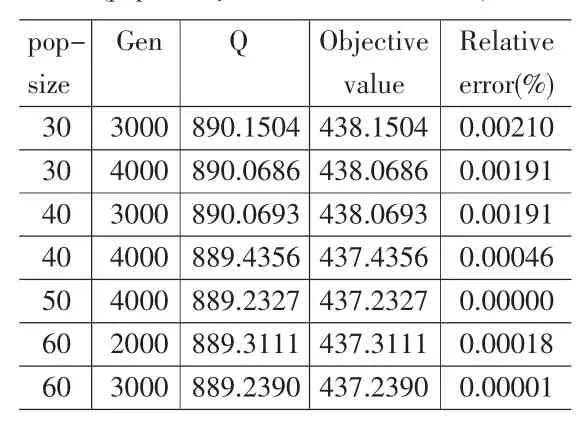

为了进一步测试设计的算法的效率,对GA中不同的参数值做了更多的试验。结果见表3。按照公式“相对误差=((实际期望值-最优期望值)/最优期望值)×100%”,计算出相对误差,其中最优期望值是所有计算出的最优目标值中最小的。对比目标函数值的结果,从表3可以看出当设置不同的参数值时相对误差不超过0.003%,这表明对设置的参数来说,设计的算法是鲁棒的,对解模型问题⒄来说,算法是有效的。

5 结论

在模糊随机环境中,市场需求是不确定的。由于库存成本等条件的限制,企业常常面临缺货的风险。基于模糊随机事件的机会测度,本文提出不发生缺货的模糊随机事件的测度方法。提出当市场需求被描述为模糊随机变量时,不发生缺货置信水平、预算资金及库存空间约束的订货量问题的模型。此外,设计基于模糊随机模拟的智能算法来解一般的模型问题。数值算例的结果和实验表明,对于解优化问题,设计的算法对于设定的参数是鲁棒的和有效的,在提出的算法中,解的时间主要花在模糊随机模拟上。如果能用一个解析方法来化简模型,能大大缩短解的时间。

表2 例1的解的比较

表3 例1解的比较(pop-size,β=0.05,Pc=0.3,Pm=0.2)

[1]Liu B.Uncertainty Theory:An Introduction to Its Axiomatic Foundations[M].Berlin:Springer-Verlag,2004.

[2]Tan M,Tang X.The Further Study of Safety Stock under Uncertain Environment[J].Fuzzy Optimal Decision Making,2006,(5).

[3]Puri M,Ralescu D.Fuzzy Random Variables[J].Journal of Mathematical Analysis and Applications,1986,114.

[4]Kruse R,Meyer K.Statistics with Vague Data[M].Dordrecht:D.Reidel Publishing Company,1987.

[5]Liu Y,Liu B.A Class of Fuzzy Random Optimization:Expected Value Models[J].Information Sciences,2003,155.

[6]Liu B,Liu Y.Expected Value of Fuzzy Variables and Fuzzy Expected Value Models[J].IEEE Transactions on Fuzzy Systems,2002,10(4).

[7]Liu Y,Liu B.Fuzzy Random Variables:A Scalar Expected Value Operator[J].Fuzzy Optimization and Decision Making,2003,2(2).

[8]于春云,赵希男,彭艳东等.模糊随机需求模式下的扩展报童模型与求解算法[J].系统工程,2006,24(9).

[9]Liu B.A Survey of Credibility Theory[J].Fuzzy Optimization and Decision Making,2006,5.

[10]Liu B.Fuzzy Random Chance-Constrained Programming[J].IEEE Transactions on Fuzzy Systems,2001,9(5).

[11]Gao J,Liu B.New Primitive Chance Measures of Fuzzy Random Event[J].International Journal of Fuzzy Systems,2001,3(4).

[12]Liu Y,Liu B.On Minimum-risk Problems in Fuzzy Random Decision Systems[J].Computers&Operations Research,2005,32.