公共卫生服务项目成本测算主要方法比较

2010-05-15坤谢宇陈祥生

朱 坤谢 宇陈祥生

1.中国医学科学院医学信息研究所 北京 100020 2.中国医学科学院皮肤病研究所 江苏南京 210042

·公共卫生·

公共卫生服务项目成本测算主要方法比较

朱 坤1❋谢 宇1陈祥生2

1.中国医学科学院医学信息研究所 北京 100020 2.中国医学科学院皮肤病研究所 江苏南京 210042

准确地进行成本测算可以为我国的政府部门制定公共卫生服务项目补偿政策提供重要依据。本文利用文献综述的方法,对成本分类与构成进行了描述,并对国内外常用的两种成本测算方法——自上而下和自下而上法进行了比较分析,比较了各自的优缺点,分析了各自的适用范围和适用条件;最后结合我国开展的公共卫生服务项目,提出在公共卫生服务领域应优先选择自下而上的成本测算方法的建议。

公共卫生服务;成本分类;成本测算;比较分析

2009年中共中央、国务院《关于深化医药卫生体制改革的意见》中明确提出要促进基本公共卫生服务逐步均等化[1],在政策引导和社会各界的共同支持下,我国开展了许多大型的公共卫生服务项目,这些项目有些是国家的重大专项,有些是国际组织资助的重点项目。随着大型公共卫生项目的逐年增加,如何对这些项目进行补偿,这些项目的投入是否值得,投入的效果如何等问题逐渐为社会各界所关注。卫生经济学评价是回答这些问题的重要手段之一。进行卫生经济学评价,准确地进行成本测算是前提,准确地测算项目成本可以为项目的合理定价和补偿提供依据,可以为项目评价提供基础信息,可以为决策者正确决策奠定基础。[2-3]

成本测算在我国的医疗机构已经得到广泛应用,对于控制医疗机构的成本、提高医疗机构的效率起到重要作用。[4-5]但应用在公共卫生领域以及涉及到具体项目的成本核算则较少,相关的研究也只是停留在探索阶段[6],其中的一个重要原因是对公共卫生服务项目的成本测算方法探索不够。由于公共卫生服务项目尤其是大型的干预项目(如慢病防控、结核病和艾滋病的防控等)大多是纵向项目,牵涉到不同层级的部门和机构,这与医疗服务项目成本测算仅仅在医疗机构内部进行存在很大的差异。公共卫生服务项目的成本测算是政府进行合理补偿的基础,缺乏公共卫生服务项目的成本测算不仅给政府制定公共卫生服务补偿政策带来挑战,而且给评价这些项目的效果带来困难。因此,本文从公共卫生服务项目的角度对两种主要的成本测算方法进行分析和比较。

1 成本的分类与构成

经济学将成本定义为为了生产或提供一定的产品或服务所消耗的资源的价值(以货币衡量)。[3,7]正确进行成本分类是成本测算的基础,分析的角度不同,成本分类方法也有所不同,但是成本分类总体上遵循“不重不漏、与项目或活动相关”的原则。根据成本的可追踪性可以分为直接成本和间接成本;根据与产出变化的关系可以将成本分为固定成本、半固定成本、变动成本和半变动成本[6];根据承担者可以分为社会成本、提供者成本、家庭成本和私人成本;根据资源测量可以将成本分为财务成本、经济成本和增量成本。[3]

在进行公共卫生项目的卫生经济学评价时更多的是分析财务成本、经济成本和增量成本。财务成本,也称实际成本,是指生产产品或者提供服务过程中实际发生的支出;经济成本,也称机会成本,是指生产产品或者提供服务过程中所消耗的所有资源的总和;增量成本,也称边际成本,是指在现有基础上多提供一个单位的服务所消耗的资源。[3]经济成本与财务成本主要有三方面的区别:测算成本时是否考虑捐赠的资源(物品或者人力等),是否对一些投入资源进行价格调整(有些产品的价格不能真实反映价值),固定资产的评估等。测算财务成本时一般不考虑捐赠资源,也不会对投入的资源进行价格调整,对于固定资产一般根据折旧原则进行测算;而测算经济成本时要考虑捐赠资源的价值,根据实际的价值对部分投入资源的价格进行调整,对于一些特殊的固定资产如房屋等考虑用重置成本或者租赁成本替代。[3]

成本构成是成本测算特别是成本分摊以及成本分析的基础。国内在进行成本核算时大多采用六分法,将成本分为人力成本、固定资产折旧和维修、材料成本、公务费、业务费、低值易耗品,也有研究者将药品和上述六大类成本并列,这样就变成七分法。[7-8]国外较多采用两分法,即将成本分为资本成本(capital cost)和经常性成本(recurrent cost)两类[9],每类下面又包括几个部分。如英国在进行成本测算时常常将建筑物、车辆、设备、大型咨询活动的成本纳入资本成本,将人力成本、药品试剂、卫生材料和低值易耗品、建筑物和车辆的运行和维修以及短期咨询活动的成本纳入经常性成本。[3]值得注意的是国外将大型咨询活动(一般指项目的启动会或者持续时间一年以上的活动)的成本纳入资本成本,这点与国内有明显的区别。

2 成本测算方法

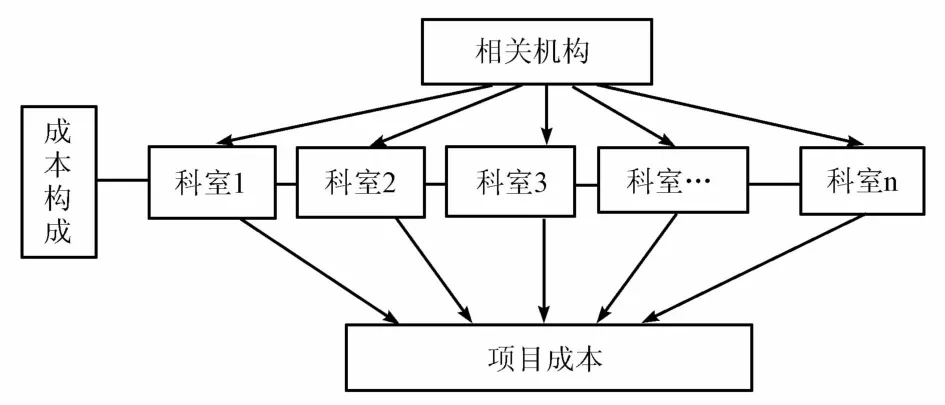

成本测算的方法从广义上讲可以分为两种:自上而下法(top-down costing)和自下而上法(bottom-up costing)。自上而下法是将总成本进行逐步分摊,从而测算出某项目服务或者其他一些具体变量(如某种疾病、住院床日等)的成本;自下而上法一般以项目或者活动为基础,测算用于该项目或活动的具体资源的数量,进而测算出该项目或者活动的成本。两类成本测算的路径如图1和图2所示。

图1 自上而下成本测算示意图

图2 自下而上成本测算示意图

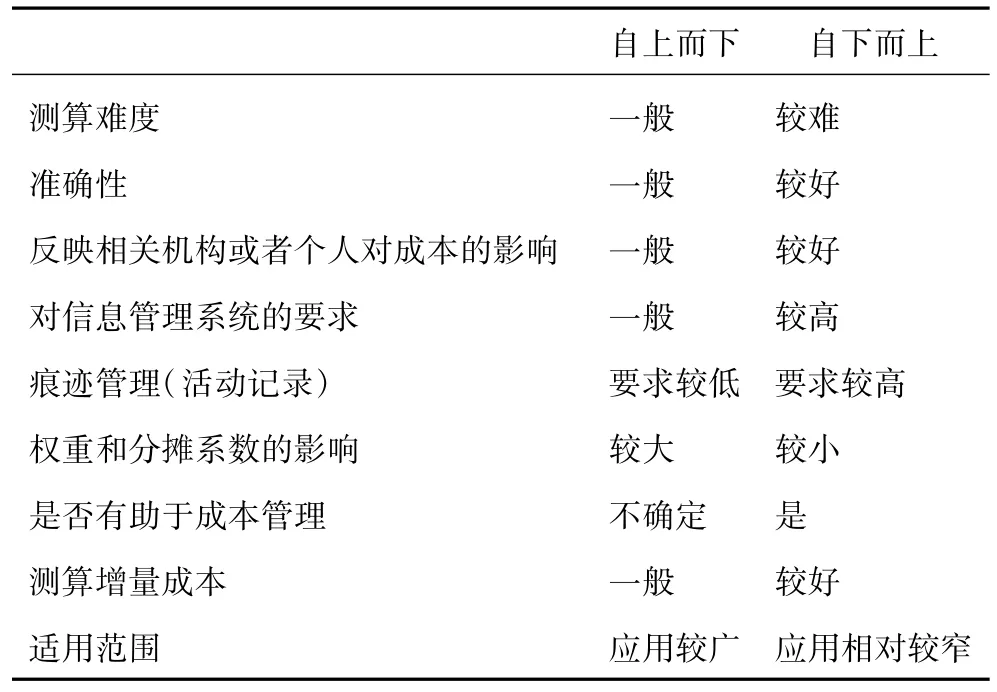

3 两种测算方法的比较

自上而下法是目前大多数国家在测算成本时采用的方法,我国在测算医疗机构的项目成本时也较多运用此法。该方法的优点是测算过程相对比较简单,对于测算者的要求相对较低,对于相关机构的信息管理系统的要求不高,对于项目活动的记录也没有过多要求,对于测算在同一机构内实施的项目或者活动的成本比较准确,是医疗机构进行成本测算的首选方法。[3,10]自上而下法更强调总体,对于测算项目或者活动的总成本和平均成本有一定的优势。[10]该方法的缺点是如果测算的项目或者活动涉及到多个机构和层级,测算的成本精确性相对较差;由于受到权重和分摊系数的影响,成本测算的结果可能难以真实反映实际的资源消耗情况,尤其是间接成本如管理成本较大时影响更为明显。另外,如果涉及到多个机构或者层级,由于经过多次的分摊,使用该法难以发现影响成本的主要因素,也不能准确反映这些机构在成本管理方面的差异。

表1 两种成本测算方法比较

自下而上法在英国使用比较普遍,在美国等国也偶有使用,如美国的以活动为基础的成本测算法(activity-based costing,ABC),就可以看作是自下而上的成本测算方法。一般认为自下而上法比自上而下法相对精确,因为自下而上法是依据实际贡献将相关资源对应的成本分摊到该项目或者活动的,这在一些间接成本如管理成本等占成本比例较大时表现的更为明显。自下而上法更有助于跟踪相关机构或者个人对项目或者活动的贡献,从而有助于更好地进行成本管理。成本测算的层级越多或者涉及的机构越复杂,则自下而上法测算的成本越准确。[9]由于自下而上法能够更直接反映相关机构或者个人对项目或者活动的贡献,因此在进行敏感性分析时具有很好的优势。自下而上法的不利之处在于对相关部门或者机构的信息系统要求较高,同时要求有详细的活动记录,因此测算的过程比较复杂,收集数据的成本相对较高,对测算者的要求也较高,有时会限制它的广泛应用。

4 成本核算方法的选择

从以上比较分析可以看出,如果成本测算的目的是了解项目实施的总成本和项目的平均成本,那么两种测算方法均可使用;如果成本测算的目的是为了分析相关机构或者个人对项目或者活动成本的影响,进而更好地进行成本管理,那么理应优先选择自下而上法。如果测算由一个机构单独实施的公共卫生服务项目的成本,使用自上而下法简便易行,结果也较为准确,可以满足政府和机构的要求;但是如果是由多个机构共同实施的大型公共卫生服务项目如结核病、艾滋病等疾病的防控项目,选择自上而下法则可能掩盖了不同部门、不同机构和不同人员对于项目成本的贡献和影响,如果条件许可的话,应该尽可能地选择自下而上的成本测算方法。

5 讨论

我国的公共卫生服务成本核算始于20世纪90年代,至2001年,公共卫生服务成本核算还处于理论和方法学的引入应用阶段。[6]2001年,孟庆跃、卞鹰等人在国内较早地对我国农村公共卫生服务项目的成本进行了测算[11],刘克玲、张德英等人对妇幼保健公共卫生服务项目成本测算进行了研究[12];2002年雷海潮、侯建林等人对公共卫生机构成本核算的思路和模型进行了探索。[13]这些研究和探索为我国进一步完善公共卫生服务成本测算方法奠定了坚实基础,但这些研究都采用了自上而下的成本测算方法,没有提及自下而上的成本测算方法。而利用自上而下法和自下而上法测算公共卫生项目成本,就如同利用商品和收入流向法测算GDP;理论上最终的结果应该一致,但在实际操作过程中却会存在一定的差别。据美国老兵服务局最近的一项研究发现,用自上而下与自下而上法测算项目的成本差异并不显著,但是两者的目的不一样,测算过程存在差别,结果的应用也不一样。[10]

对于我国公共卫生服务项目的成本核算来说,如果项目涉及的范围较小、机构较少,那么选择哪种方法都可以测算项目成本;如果涉及的范围较广、部门较多,那么可以优先选择自下而上的方法。当然,无论是自下而上还是自上而下法,对于信息管理系统都有一定的要求,只是自下而上法的要求更高。因此无论采用哪种方法,关键是考虑成本测算的目的是什么,现有的条件可以达到哪种测算方法的要求。另外,在测算公共卫生服务项目时,由于我国实施的大多数公共卫生服务项目同时伴随着研究过程,有部分研究人员参与;因此要注意将研究成本和项目的实施成本分开,以免夸大了项目的实施成本。[3]只有准确地测算了公共卫生服务的项目成本,才能为公共卫生服务的补偿提供正确的依据,进而逐步促进我国基本公共卫生服务均等化的实现。

[1]中共中央、国务院关于深化医药卫生体制改革的意见[EB/OL].(2009-04-07)[2010-03-10].http://shs. ndrc.gov.cn/ygjd/ygwj/t20090407_270761.htm.

[2]陈艳,程晓明,盛锋,等.卫生服务成本核算方法综述[J].中国卫生经济,2004,23(10):66-68.

[3]UNAIDS.Costing guidelines for HIV prevention strategies[R].2000.

[4]葛人炜,李林贵,孙强,等.成本法在医院成本核算中的应用探讨[J].中国卫生经济,2006,25(10):61-64.

[5]骆骁,张建余,金焱.医院全成本核算目前存在的主要矛盾[J].重庆医学,2009,38(1):4-5.

[6]王雪涛,王颖,姜庆五,等.成本核算在公共卫生领域应用的研究进展[J].中国初级卫生保健,2010,24(1):11-14.

[7]程晓明,罗五金.卫生经济学[M].北京:人民卫生出版社,2003.

[8]程晓明,于跃,盛锋,等.社区卫生服务项目成本测算方法[J].中国卫生经济,2004,23(10):48-50.

[9]Michael F Drummond,Mark JSculpher,George W,et al.卫生保健项目经济学评估方法[M].李士雪,译.北京:人民卫生出版社,2008.

[10]Chapko M K,Liu C F,Perkins M,et al.Equivalence of two healthcare costing methods:bottom-up and top-down[J].Health economics,2009(18):1188-1201.

[11]孟庆跃,卞鹰,庄宁,等.公共卫生服务项目成本和累积成本[J].中国卫生经济,2001,20(1):18-20.

[12]刘克玲,张德英,孟庆跃,等.妇幼保健公共卫生服务项目成本测算研究[J].中国妇幼保健,2001,16(1):3-7.

[13]雷海潮,侯建林,毛阿燕,等.公共卫生机构成本核算的思路、模型和应用[J].中国卫生经济,2002,21(9):1-2.

Comparison ofmain costing approaches for public health project

ZHU Kun1,XIE Yu1,CHEN Xiang-sheng2

1.Institute of Medical Information,Chinese Academy of Medical Sciences,Beijing 100020,China 2.Institute of Dermatology,Chinese Academy of Medical Sciences,Jiangsu Nanjing 210042,China

Accurate costing of each item can give a solid base for policymakers tomake reimbursement policy for public health service.This article reviewed some national and international literatures on structure and composition of healthcare costing and described classification and structure of costing.In addition,it compared strengths and weaknesses of two popular costing approaches,for example,top-down and bottom up.And analyzed their conditional qualification and scope of application.Finally,we suggested that costing approach of bottom up be a priority when we calculate the cost of public health projects in China.

Public health service;Classification of cost;Costing;Comparative analysis

R197.1

A

10.3969/j.issn.1674-2982.2010.09.010

2010-05-10

2010-06-13

(编辑 田晓晓)

国家科技重大专项课题(编号:2008ZX10105)。

朱坤,男(1973年-),博士,助理研究员,主要方向为初级卫生保健和卫生技术评估。E-mail:zhukun@imicams.ac.cn