施工项目作业成本法的运用

2010-04-17陈振江赵春燕

陆 辉 陈振江 赵春燕

0 引言

随着全球经济一体化的发展,日益激烈的竞争致使企业的盈利空间越来越小,企业要想保持并增强竞争优势,必须拥有一个有效的成本系统来支持和帮助管理者寻求途径以改善企业经营效益,提高竞争力。作业成本法的应用能为我们提供一个有效的、能为企业产品定价和进行生产决策、市场定位以及成本控制决策等较为准确的成本信息系统,能更有效解决工程施工企业普遍存在的成本管理问题。

1 作业成本法的内涵和作用

1.1 作业成本法的涵义

作业成本法是一种以作业为基础的成本计算和管理系统。它以作业为中心,通过对作业成本的确认、计量和成本动因(导致生产中成本发生变化的因素)的选择,提供相对准确真实的产品成本信息,从而提高决策、计划的科学性和有效性。通过对所有作业活动进行动态地追踪反映和作业分析,为尽可能消除“不增值作业”,改善“增值作业”,提高“顾客价值”,提供及时有用的信息,使损失、浪费降到最低限度,提高决策、计划的科学性和有效性,最终提高企业的市场竞争能力和盈利能力,增加企业价值的目的。

1.2 作业成本法的作用

1)基于作业成本法为作业的绩效评估提供了一个很好的计算模型,将企业管理与成本控制深入到作业层面;

2)在基于作业的成本体系下,成本的可控性更强;

3)作业成本法在空间和时间上,可以达到成本控制的任意精度。在空间上,取决于管理流程的分解和细化程度,在时间上取决于成本数据的采集频率,成本计算模型本身不会对数据分析精度产生制约,这是对传统成本体系的重大改进;

4)作业成本法可以进行特性分析,发现流程中的增值作业、非增值作业、低效率作业,并给作业流程改进或作业流程再造提供成本方面的量化手段;

5)作业成本法可以帮助成本管理人员发现那些被扭曲的成本数据,为做出正确的成本控制决策提供依据。

2 作业成本法的运行

2.1 基础准备

1)建立成本管理小组,明确成本管理责任;

2)建立项目信息管理系统,实现组织机构扁平化;

3)推行作业成本法,策划有效的成本管理体系和方法。

2.2 编制合理科学的计划成本

1)编制详细的、可行的、规范的、科学的施工组织设计。施工组织设计的编制过程也是对人工、基础设施、机械、物资、工作环境、信息、技术、供方和合作者、自然资源等资源的优化配置过程;

2)分析定义作业。根据施工组织设计和现场施工情况以及对工艺流程的了解,进行作业划分。例如,对基层施工按工艺流程划分成混合料拌和、运输、摊铺碾压、养生成型几个作业;

3)把资源费用分配到各个作业。例如混合料的拌和消耗成本的动因是装载机上料、拌合机各关键部位所需的工人、拌合机操作手和日常维修人员、拌和所需电力(发动机)、拌合机的折旧损耗、水资源的消耗等,以上原因使原材料在拌和过程中增值,但也消耗了一定的成本,消耗的成本也就是混合料拌合成本。项目要按照这样的分配原则把资源分配到各项作业中去;

4)对主要作业的作业构成进行分析。主要作业实际是把各个作业归类后的作业中心,例如,混合料拌合中心是由装载机上料作业、拌和操作维修作业、拌合机运转作业、电力消耗作业、水资源消耗作业等作业构成的,它们的作业成本因子的大小直接影响混合料的拌合成本。通过对主要成本构成作业因子的分析来完成成本的过程控制工作;

5)把作业中心成本费用分摊到产品中就可以计算出产品成本。例如,把拌合单价(元/m2)、运输单价(元/m2)、摊铺碾压单价(元/m2)、养生成型单价(元/m2)等各成本费用分配到基层就构成了基层计划成本。

2.3 项目成本控制

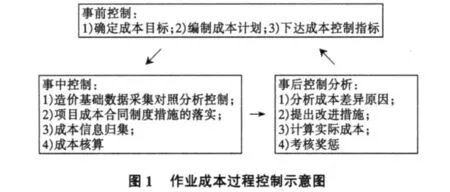

作业成本过程控制主要包括事前控制、事中控制和事后控制分析三个过程,见图1。

按成本归口管理方法以及层层分解的成本控制责任制展开成本过程控制。把成本控制落实到各部门→落实到作业中心→进一步落实到个人(单人核算),明确各部门、作业中心及个人的成本控制范围及相应的内容。

在完善各种成本控制方法的同时,应以计算机、局域网、各种核算应用软件为平台,构建项目的成本管理信息系统,通过准确、及时的传递和分析成本信息,达到成本控制事前计划合理,事中成本核算及时准确和成本控制措施到位,事后成本分析信息反馈及时和责任明确到人以及纠错改进效果明显的全过程成本控制环境。

2.4 成本核算

成本核算遵循“产品消耗作业,作业消耗资源”的基本原理。

1)成本核算的基础工作。为了保证核算工作的有效性,成本计划和核算口径的一致,确保成本核算信息的真实性、配比性,应利用软件技术建立一个项目成本核算中心,将材料会计、库房会计、机械统计、工程统计和人力及办公费用统计均通过同一网络实行同步核算,提高核算效率,做到各职能部门和核算中心对核算信息的共享。

2)成本核算的方式。按作业成本法的基本思路对划分的作业、作业中心、分项产品进行核算。在核算方式上要将传统的、单纯的金额式会计核算变成数量金额式会计核算;产品的成本核算变成作业成本和作业中心成本的核算。

2.5 成本考核

成本考核的目的是为了全面贯彻落实项目各职能部门成本管理的岗位责任和成本计划核定的各部门、各班组成本控制指标。项目按成本计划所分成的单元进行责任单元的划分,责任单元成本计划就是责任成本,成本计划的过程对象应相对应到部门、班组和个人而达到对责任目标的考核。

3 施工项目实施作业成本法应注意的问题

1)要培育积极的成本管理意识。成本管理工作是企业管理工作中的重要内容,进行作业成本计算的目的在于提高成本信息的质量,加强成本控制,提高成本管理的效果。同时,必须做好全体员工的培训工作,提高全员的成本意识,避免和消除交叉作业,消除实施过程中各种人为因素造成的阻力,以促进降低成本和提高效率。

2)核算人员素质的提高是实行作业成本计算的重要保证。作业成本法存在一定的主观性,这种主观随意性有时会带来与实际较大的偏差。高素质的核算人员有利于作业核算的推行。

3)实施作业成本法应遵循成本—效益原则,任何一个成本系统并不是越准确越好,关键还需考虑其效益。

4)实施作业成本法,应做好核算有关的基础工作,确保核算信息真实可靠,否则,假账真算,运用成本昂贵的作业成本法,无异于劳民伤财。

4 结语

实施作业成本法,因为按作业划分成本,往往因为需要选择的成本动因过多,需要收集大量的数据,做许多基础性的工作,运行成本高,但是,随着计算机的普及以及网络信息化的深入、软件开发能力的提高,为工程施工项目有效实施作业成本法带来了契机。通过运用作业成本法进行成本管理,能提高项目的综合管理水平,改变项目以前被动成本管理的不良传统,能真正形成全员参与、全过程、全方位的成本管理环境,提高项目成本管理工作的效率,真正降低施工成本,取得良好经济效率。

[1] 石勇民.公路施工项目成本管理手册[M].北京:人民交通出版社,2008.

[2] 薛随云,杜会民.公路施工企业标后预算管理理论与实务[M].北京:人民交通出版社,2006.

[3] 薛随云,韦勇钢.作业成本法在公路施工项目中的应用[M].北京:人民交通出版社,2007.