不确定视域下企业员工越轨行为控制的博弈模型

2010-03-26毛军权孙绍荣

毛军权, 孙绍荣

(1.上海财经大学国际工商管理学院,上海 200433;2.上海理工大学管理学院,上海 200093)

员工越轨行为是指员工在各种情况下对组织成员、组织生存和组织规则有着明显危害的主观行为[1],是一种为个别利益侵犯共同利益的行为,既包括撒谎、偷懒和揩油等轻微行为,也包括盗窃、浮夸、欺诈、破坏及贪污等严重行为.一些研究表明,员工越轨行为非常普遍,有35%~55%的员工存在这种现象[2],对于处在社会转型和深化改革背景下的国内企业所遭遇到的这方面问题则更加突出,它具有主观性、隐蔽性及扩散性等特征,直接影响和制约着企业的绩效水平.因此,进行员工越轨行为组织控制的相关研究对于提高企业的凝聚力和竞争力具有非常重要的现实意义.但是,当前针对该领域的专门研究却并不多,以至有学者发出了“越轨行为正在消亡吗?”的呼吁[3].其中,在具体组织控制策略研究方面,Hollinger是最有影响的学者之一[4],他研究了公司政策、人格测试、调查控制、安全感和惩罚对员工越轨行为控制的影响,提出了制定控制策略的4个关键,即掌握越轨行为、传播公司正面信息、实施惩罚制度、维护制度约束力和宣传公司制度.文献[1,4]根据越轨行为的成因提出了内在控制、过程控制和结果控制这3种不同的组织控制策略及其组合,并运用因素分析法验证了监督制度、惩罚约束、敏感控制及宣传沟通等组织控制策略的适用性.文献[5]认为一个比较完善的企业员工行为控制体系应该包括目标体系、标准体系、考核体系及奖惩体系等几个方面.文献[6]从战略、文化和结构三者互动的角度对企业员工越轨行为进行了审视,提出要把员工越轨行为的控制纳入到企业战略管理的范畴.文献[7]探讨了组织公平与工作场所中越轨行为的关系,提出企业管理者应该尽量维护组织公平,提倡组织公民行为.文献[8]提出了转变管理者自身行为、改善约束体系和强化对员工的教育等3种改进措施来减少并控制员工的越轨行为.文献[9]则通过建立行为控制的博弈模型,得到了对企业员工越轨行为实施控制的条件和时点的定量标准.

勿庸置疑,上述这些研究是很有价值的,但它们大多偏重于各种具体的越轨行为控制策略的定性研究,而从员工越轨行为控制的微观机理视角进行定量研究的还比较欠缺,即便有些定量研究也是基于变量之间确定的因果关系来展开的,没有检索到直接涉及不确定性关系语境的专题文献,而“唯一确定的就是不确定”[10]恰恰是当今企业所必须面对和关注的,在员工越轨行为控制领域当然也不例外.本文通过借鉴相关的理论模型[11],从不确定性视域出发,建立了企业员工越轨行为控制的博弈模型,以期为相关企业建立和完善员工管理的制度提供一定程度的决策支持.

1 基本假定

先作假定:

a.行为博弈的参与者主要有两方,一是作为行为控制者的企业管理者,二是作为控制对象的员工,并预设他们为理性的追求自身效用最大化的经济人.这里的效用最大化既包括物质财富最大化,也包括非物质财富最大化(如对名誉、地位的追求).所谓“理性”,是指能充分理解自身利益所在,并能采取正确对策使自身效用最大化.

b.博弈双方信息不对称.企业管理者和员工都对自己的行为信息了解较多,而对对方的信息了解较少,只知道对方所有可能选择的行为集,且仅可以进行不准确的概率估计.

c.企业管理者对员工行为的观测能力有限.比如员工行为越轨,企业管理者很可能没有发现,或者员工有越轨行为,却被当成创新行为等.

d.企业管理者的控制行为具有一定的不确定性.比如企业管理者发现员工行为越轨,是否真的会采取严厉的惩罚措施,以及到底采取何种惩罚措施,都可以是不确定的.

e.博弈参与双方的行动顺序为:企业管理者首先对员工给出自己的行为承诺,员工根据所了解的信息估计企业管理者的观测能力和博弈策略,由此估计自己选择各种行为时的期望回报,并据此选择自己的行为.然后,企业管理者观测员工的行为,给予员工相应的控制回报.这个过程可以看作是行为控制中的一次博弈,且不断如此循环往复.员工可以根据一次次的博弈结果,逐步修改对企业管理者的观测能力和应对规则的估计.每一次的博弈结果会对下一步博弈中员工的行为产生影响.

2 模型的构建

2.1 员工估管理者的观测矩阵Pab(Aa)

定义1 员工的行为集Aa.

设员工所有的可选行为的集合为 Aa(简称员工的行为集),其中,一共有Na个行为,员工在博弈时必选择且只选择其中一个行为aai.

定义2 员工估管理者对 aai的观测矩阵Pab

在员工选择了某个行为aai的情况下,员工估计对方(管理者)把自己选择的行为观测成行为aaq (也包括行为aai本身,1≤q≤Na)的条件概率为并且即当员工选择了某个行为aai时,员工估计自己的行为给管理者观测成自己行为集中的各种行为的概率分布矩阵(简称员工估管理者对aai的观测矩阵)为

2.2 管理者的博弈策略集Sb和员工估管理者的博弈策略概率矩阵Pab(Sb)

当管理者观测到员工选择行为aai时,如果管理者选择行为abj来对应,则表示为saij,称saij为管理者的一个用abj来对应aai的博弈策略.

定义4 管理者的对策行为集Ba.

设当管理者观测到员工选择行为aai时,管理者共有Nbai个行为可以选择,即这时管理者存在 Nbai个博弈策略.再设,Ba为当管理者观测到员工的各种行为时管理者所有可选行为的集合,即当观测到员工的各个行为后管理者对应的各个行为集所成的并集,该集合称为管理者的对策行为集.换言之,Ba是建立在员工行为集Aa上的管理者的对策行为集.该集合中的元素数量记为Nba.

例 员工的行为集为Aa={aa1=拒绝贿赂, aa2=接受贿赂}

当管理者观测到员工行为为“拒绝贿赂”时,可选择行为的集合为

当管理者观测到员工行为为“接受贿赂”时,可选择行为的集合为

则管理者的行为集Ba为

定义5 管理者的博弈策略矩阵Sb.

将Sb=S(Na×Nba)看作是在员工行为集Aa制约下管理者所有可能博弈策略的集合所成的矩阵,即管理者的博弈策略集矩阵.

例如,对于上例,管理者的博弈策略矩阵为

对于员工来说,即使确信管理者已经观测到自己选择的行为为aai,一般也不能确信管理者是否一定能选择行为abj来对应.即员工只能估计管理者存在博弈策略saij的概率为pab(saij).

定义6 员工估管理者的博弈策略概率矩阵Pab(Sb).

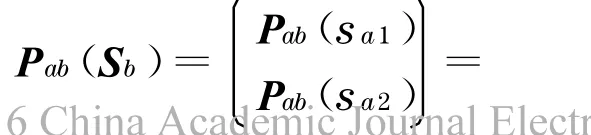

对应于管理者的博弈策略集矩阵Sb,员工所估计的管理者的各种博弈策略的概率所成的矩阵为Pab(Sb),简称为员工估管理者的博弈策略概率矩阵.

其中,子矩阵Pab(sai)为员工估管理者观测到员工行为aai时的博弈策略概率矩阵.

例如,对于上例,假设员工估计管理者的博弈策略概率矩阵为

2.3 员工的回报矩阵Hab

设员工实际发生的行为aai与管理者实际发生的对应行为abj共同作用,导致的对员工的回报为haij(-1≤haij≤1),在员工已经选择行为aai的情况下,管理者的博弈策略集的元素数量为Nba,因而可能给员工带来的回报有Nba种.

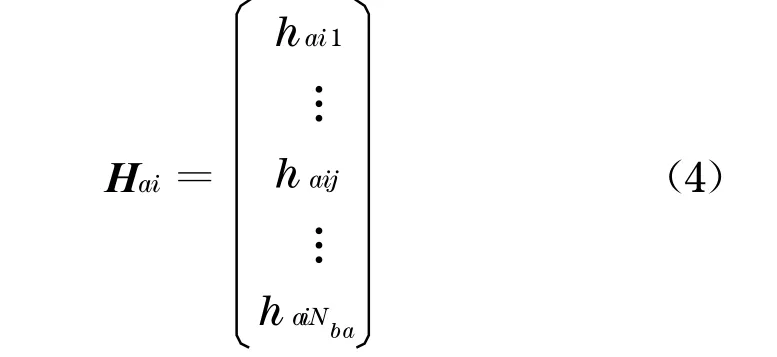

定义7 行为aai的回报矩阵Hai.

在员工已经选择行为aai的情况下,员工可以期望的回报的集合所成的矩阵Hai(称为行为aai的回报矩阵)为

定义8 员工的回报矩阵Hab.

对于员工行为集Aa和管理者行为集Ba,将集合

看作是在员工行为集Aa和管理者行为集Ba组合下的对员工的所有可能回报的集合,称为员工的回报矩阵.

例如,对于上例,假设员工与管理者双方的行为组合所形成的对员工的回报矩阵为(回报矩阵中的元素的数值为对员工的标准效用值,其值域为[-1, 1])

2.4 员工对行为集Aa的估计期望回报EhAa

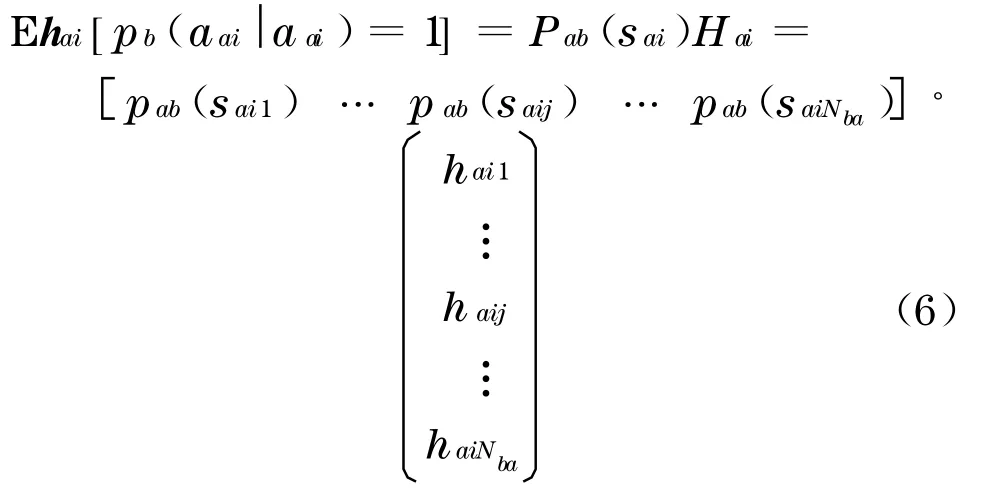

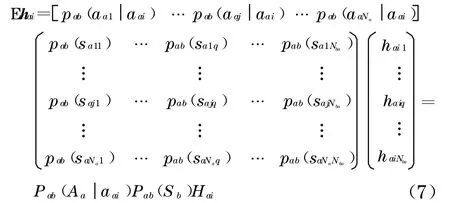

如果管理者明确地观测到员工选择了行为aai (这时管理者得到的信息是:员工选择行为aai的概率为1,选择其他行为的概率为0,即1),这时员工对自己的行为aai的估计期望回报为员工估管理者对aai的各种反应规则的概率与相应形成的对行为aai的回报矩阵的乘积,简称为“管理者观测到aai情况下的估计期望回报”,用表示,即

在博弈过程中,员工可以用式(7)来估算各行为的期望回报,为回避风险而拒绝越轨行为,并选择最优行为.需要注意的是,由于行为 aai的回报矩阵Ha i依赖于双方的行为组合,所以,在式(7)中,能够单纯地反映来自管理者信息的是员工估管理者对aai的观测矩阵与员工估管理者的博弈策略概率矩阵 Pab(Sb)的乘积

描述员工在行为集Aa中选择各种行为时,员工估管理者从行为集Ba中选择各种应对行为的概率的矩阵,称为员工估管理者对Aa的反应概率矩阵它是员工估管理者的观测矩阵Pab(Aa)与员工估管理者的博弈策略概率矩阵Pab(Sb)的乘积,即

同理,可以得到员工的各行为的估计期望回报,排列起来就形成了描述员工的所有行为的估计期望回报矩阵,即

2.5 管理者的实际行为概率矩阵

当员工发生了行为aai后,由于管理者可能有各种观测结果,即不一定把员工的行为观测成aai,同时管理者对于观测到的各种行为,究竟采用何种博弈策略也是存在一定的概率的.因此,管理者对员工行为的对应行为可表达为管理者各种可选择行为的概率分布矩阵.这个矩阵可以根据管理者的实际观测矩阵及管理者的博弈策略概率矩阵来计算.

设在员工已经发生了行为aai的情况下,管理者在实际上把该行为观测成员工行为集Aa中的各种行为的概率所成的矩阵,称为管理者对aai的实际观测矩阵即

定义11 管理者对Aa的实际观测矩阵Pb(Aa).

对于员工的行为集Aa中的各种行为来说,在员工从中选择各种行为时,把管理者对这些行为所成的实际观测矩阵按行依次排列所成的矩阵,称为管理者对Aa的实际观测矩阵Pb(Aa),即

需要注意管理者对 Aa的实际观测矩阵Pb(Aa)与员工估管理者的观测矩阵Pab(Aa)的区别,Pb(Aa)中的元素表示的是管理者对员工行为的实际观测概率,可以看作是真实的概率,而Pab(Aa)中的元素所表示的概率只是员工对管理者的各种观测概率的估计,两者很可能在实际上存在着较大差别.

定义12 管理者的博弈策略概率矩阵Pb(Sb).

对应于管理者的博弈策略集Sb,管理者所确定的各种博弈策略的最优概率(这种最优概率有两种含义,一是在保证员工在以后的博弈中以一定的意愿强度拒绝越轨行为的条件下,使管理者对员工的行为控制成本最小;二是在给定的成本下,使员工在以后的博弈中拒绝越轨行为的驱动力最大)所成的矩阵为Pb(Sb),简称为管理者的博弈策略概率矩阵,其中的元素pb(saij)表示当管理者观测到员工发生了行为aa i时,管理者就以概率pb(saij)来选择行为abj对应,即管理者使用博弈策略saij的概率为

其中,子矩阵Pb(sa i)为管理者观测到员工行为aai时的博弈策略概率矩阵.

同样,也需要注意管理者的博弈策略概率矩阵Pb(Sb)与员工估管理者的博弈策略概率矩阵Pab (Sb)的区别,Pb(Sb)中的元素可以看作是真实的概率,而Pab(Sb)中的元素所表示的概率只是员工对管理者的各种博弈策略的概率的估计,两者很可能在实际上存在着较大差别.

将员工在行为集Aa中选择各种行为时,管理者从行为集Ba中选择各种应对行为的概率,称为管理者对Aa的实际反应概率矩阵它是管理者的实际观测矩阵Pb(Aa)与管理者的博弈策略概率矩阵Pb(Sb)的乘积,即

员工对行为aa i的实际期望回报是指行为aa i的回报的真实数学期望.如果员工能够准确掌握管理者的全部信息,则员工对管理者的情况的估计是完全准确的,因此,员工对行为 aai的估计期望回报Ehai与实际期望回报Eh*ai是完全一致的.如果员工不能准确掌握管理者的全部信息,这时员工对管理者的情况的估计一般是不准确的,即员工对行为aai的估计期望回报Ehai与实际期望回报Eh*ai往往是不一致的.

同理,可以得到员工对自己各行为的实际期望回报,排列起来就形成了描述员工的所有行为的实际期望回报矩阵,即

同样,如果员工能够准确掌握管理者的全部信息,则员工的估计期望回报矩阵EhAa与实际期望回报矩阵是完全一致的.如果员工不能准确掌握管理者的全部信息,则两者一般是不一致的.

2.6 员工越轨行为控制的博弈均衡

在越轨行为控制的博弈过程中,理性的员工会根据自己掌握的管理者信息(比如管理者观测自己行为能力的信息、管理者的博弈策略的信息等)来计算自己的估计期望回报矩阵EhAa,然后从中拒绝估计期望回报为负(即惩罚)的越轨行为,并选择估计期望回报最高的最优行为.因此,面对理性的员工,越轨行为控制实际上就是设法让员工形成符合要求的估计期望回报矩阵EhAa,EhAa实际上全面描述了理性员工行为选择的倾向与意愿强度,这是通过EhAa中各分量的数值判别来实现的.

随着博弈各阶段的逐渐进行,员工对管理者的信息一般会逐渐了解,即对管理者的信息的估计会越来越准确.这意味着在不断的博弈过程中,员工的估计期望回报矩阵EhAa会与实际期望回报矩阵越来越接近,或者说EhAa会逐渐收敛于.在这个过程中,博弈各阶段中的员工实际得到的回报是员工修正自己对管理者的信息判断的主要依据.

因此,考虑到后面阶段对员工进行行为控制的需要,管理者不能只考虑在本阶段博弈中的行为最优,而是要努力维护一个合理的实际期望回报矩阵.然而,这是通过建立合理的管理者的实际反应概率矩阵来实现的,更进一步说是通过建立合理的管理者实际观测矩阵Pb(Aa)与博弈策略概率矩阵Pb(Sb)来实现的.这就需要管理者对Pb(Sb)进行优化,或者提高对员工行为的观测能力.当然,这些都需要考虑控制成本问题.

由于越轨行为控制的目标是管理者事先确定的.所以,不确定视域下企业员工越轨行为控制的博弈均衡是:管理者以一定的成本选择观测能力和博弈策略,由此决定员工以一定的强度的驱动力拒绝越轨行为,并选择最优行为.双方的博弈均衡点都集中表现为员工的实际期望回报矩阵,因为它既是由管理者的控制成本决定的,又是员工行为选择的最终参照.

3 结束语

本文从不确定性视域出发,考察了博弈双方的行为观测偏差,定义了在信息不对称条件下企业管理者对员工的行为观测矩阵、管理者的博弈策略矩阵、员工对企业管理者观测能力的估计矩阵及对企业管理者博弈策略的估计矩阵等,建立了企业员工越轨行为控制的博弈模型,为企业员工越轨行为控制的研究提供了定量分析的新方法,具有比较重要的现实价值和方法创新意义.当然,由于本文的研究还只是初步的探讨,相关的研究结果还有待于在更为广泛的实证检验与实践应用中进一步发展和完善.

[1] 刘善仕.企业员工越轨行为的组织控制研究[J].外国经济与管理,2002,24(7):19-23.

[2] HARPER V L.Intuitive psychologist or intuitive lawyer?Alternative models of the attribution process[J]. Journal of Personality and Social Psychology,1990,39 (3):767-772.

[3] MITCHELL M J,RICHARD A W,DAVID D.Is Deviance“Dead”?The Decline of a Sociological Research Specialization[R].New York:The American Sociologist,2001.

[4] 刘善仕.企业员工越轨行为的组织控制策略研究[J].华南师范大学学报(社会科学版),2004,25(12): 135-138.

[5] 贺远琼,田志龙.我国企业员工行为控制体系的建立和完善[J].中国流通经济,2002,16(5):27-30.

[6] 石巧君,李相银.企业员工越轨行为的战略性思考[J].江苏商论,2004,21(2):88-90.

[7] 李艳华,凌文辁.谈组织公平与工作场所中越轨行为的关系[J].商业时代,2006,25(16):45-53.

[8] 董晓波.组织员工的非正常行为控制[J].淮海工学院学报(自然科学版),2007,16(4):81-84.

[9] 毛军权.企业员工越轨行为及其组织控制的经济学分析[J].管理现代化,2003,23(4):47-50.

[10] 徐飞.不确定性视域下的战略管理[N].文汇报,2008 -04-06(6).

[11] 毛军权,孙绍荣.基于不确定性回报的行为控制博弈分析[J].数学的实践与认识,2007,37(19):58-70.