破解中小企业融资瓶颈的新思路

——天交所中小企业股权融资平台与模式的探索

2010-03-10董瑞华

■/董瑞华 王

破解中小企业融资瓶颈的新思路

——天交所中小企业股权融资平台与模式的探索

中小企业普遍存在的融资难题,在金融危机时期变得更加突出。

有关统计资料显示,按照我国政府确定的中小企业的标准,2009年初,我国共有中小企业1000万户,占企业总数的90%以上,从业人员1.74亿人。从贡献上看,中小企业对GDP的贡献率超过60%,对税收的贡献率超过50%,提供了近70%的进出口贸易额,创造了80%左右的城镇就业岗位,吸纳了50%以上的国有企业下岗人员、70%以上新增就业人员、70%以上农村转移劳动力。在自主创新方面,中小企业拥有66%的专利发明、74%的技术创新和82%的新产品开发。

但有资料显示,截至2008年末,我国中小企业贷款占全部金融机构贷款比重仅为10%左右,中小企业发达的广东有95%以上的中小企业缺乏资金。即便是在2009年我国政府大力刺激经济发展、信贷规模急剧膨胀、上半年新增贷款达到7.36万亿元的情况下,中小企业依然受困于融资难题。2009年6月6日,工信部部长李毅中在钓鱼台国宾馆举行的“如何破解中小企业融资难”大型国际论坛上透露,头三个月全国信贷规模总量增加了4.8万亿,但其中中小企业贷款增加额度只占不到5%,中小企业仍然被大量信贷投放所冷落。

一、我国中小企业融资困境剖析

关于中小企业融资困境的成因,多数研究者已基本形成共识,具体讲包括两方面的原因:一方面,中小企业自身素质较差;另一方面,金融制度供给出现结构性不足,尤其是适合中小企业融资的金融市场体系尚未形成。

企业自身素质较差是中小企业融资问题的内因。第一,中小企业经营规模不大,业绩不稳定,风险大。尤其是中小企业由于资产少、底子薄、抗外部冲击能力弱。据统计,目前我国中小企业的平均寿命只有短短的3.5年,容易给投资者带来较大风险。第二,财务管理与内部治理结构不健全,诚信度普遍较差。很少有中小企业做过资信评级,许多企业产权不清晰,公司治理结构不完善,个别企业财务管理不规范,数据不真,资料不全、信息失真、以单代账、账外账等问题突出,并有抽逃资金、拖欠账款现象,影响了整体的信用形象。中小企业中少数人或个别人控制现象比较普遍,法人资产与自然人资产没有严格的区分,当企业发生经营困难时,抽逃企业资产问题时常发生而且很难控制,贷款的保证往往得不到落实。第三,经营组织形式的多样性及信息内部化,信息不对称问题突出。中小企业的组织形式多种多样,部分中小企业的财务报告制度落后,信息不透明,缺乏审计部门确认的财务报表和良好的经营业绩,增加了银行对企业财务信息的审查难度,银行经营面临的风险较大。目前,大部分中小企业规模小、分布散、成立时间短、企业经营组织形式多样,使商业银行对这些企业的组织结构、法人素质、经营业绩等资料难以准确掌握,无疑使得金融机构平均成本和边际成本比较高,增大了银行审查、监管的难度,也使银行对贷款的发放难以做到心中有数。银行不愿为此支付较高的成本,而企业也无力承受过高的融资成本。

从金融制度供给的角度来讲,供给不足,金融工具尤其是衍生金融工具匮乏;创新不足,缺乏定位于服务中小企业的金融平台与金融工具。我国商业银行体系脱胎于计划经济体制,在市场定位上单一,多以服务大型客户为目标,对中小企业存在着双重歧视,即所有制歧视和规模歧视;在信贷管理与人事制度上都留有计划经济的特点,政府对银行的干预较多,管理手段仍较多使用行政性直接干预,市场化不足成为中小企业获得信贷资源的重要障碍。

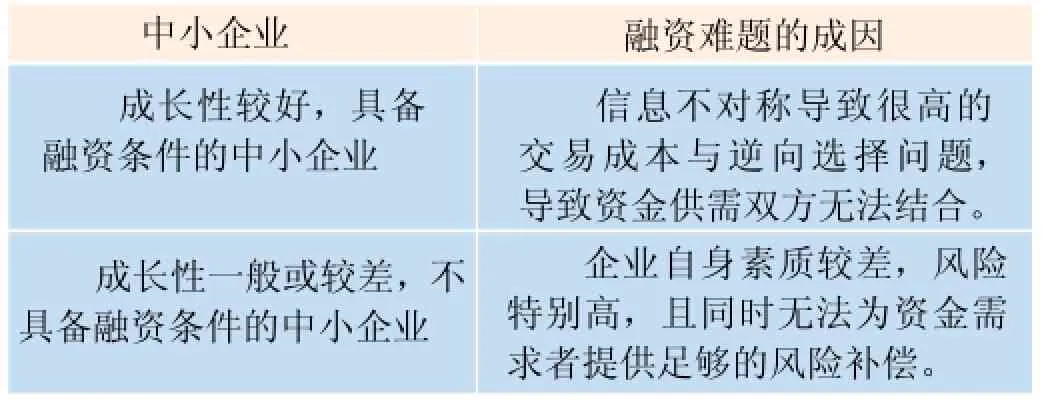

分析与解决中小企业融资困境问题,首先必须明确,通常所说的中小企业融资困境,到底所指为何?针对哪类中小企业而言?笔者认为,解决中小企业融资难题,并不是要满足所有中小企业对资金的饥渴。所谓的中小企业融资难题,实际上是指从本质上讲具有发展潜力,具备融资条件的中小企业,却无法从金融市场中融得所需资金,从而阻碍了资源的优化配置,阻碍了经济效率的提升。从这一角度,可以将中小企业以及其融资难题的成因分为两类,如下表:

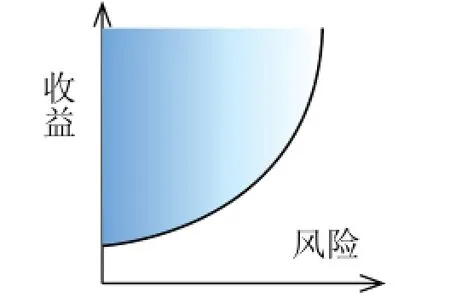

两类中小企业区分的标准是什么呢?如果假设资金需求者对风险的态度是一致的,则其风险—收益的无差异曲线如下图:

投资者“风险—收益”无差异曲线

第一类企业,虽然经营风险要远远高于成熟阶段的大型企业,但由于发展前景好,具备为投资者提供足够风险补偿的能力,处于投资者“风险—收益”无差异曲线L的上方。第二类企业则处于无差异曲线L的下方,经营发展的风险很高,且同时不具备为投资者提供足够风险补偿的能力。即使企业做出了承诺,这种承诺也是不可信的。

鉴于第二类企业融资难题主要缘于企业自身因素,问题的解决也只能通过企业的自我发展来实现。对于第一类企业,融资难题主要缘于外部市场原因,即信息不对称所导致的高交易成本与逆向选择问题。斯蒂格里茨和韦思(1981)的研究表明,由于作为融资者的企业和作为资金提供者的银行之间存在信息不对称,逆向选择的结果就是出现银行信贷配给。

二、天交所在解决中小企业融资难题方面的优势

由于逆向选择与道德风险的存在,即使中小企业愿意支付更高的利息,也很难从银行类金融机构融得资金,信息不对称的问题得不到解决,中小企业就无法进入银行信贷配给的范围。

在解决逆向选择和道德风险方面,相对于银行金融机构,资本市场拥有比较优势。以天津股权交易所市场为例,基础层次的资本市场在解决中小企业融资难题方面的优势包括如下几个方面:

第一,作为服务中小企业融资的基础层次的资本市场,天津股权交易所是一个信息市场,对信息的挖掘与利用效率比银行更高。天交所建立了严格的信息披露制度,挂牌公司必须按照交易所的要求在规定的时间里,规范地披露定期报告与临时报告,并做好自愿性信息披露。在信息机制方面,信息披露的参与和监管主体,不仅包括监管机构、交易所、中介机构,还包括其他市场参与主体如保荐人、做市商、公众投资者等。多主体的共同参与使挂牌企业的相关信息得以在投资者之间及时、真实地传播。

第二,天津股权交易所是中小企业规范治理、健康发展的市场,通过对企业的审核与监管,使企业建立规范的治理结构,建立对投资者的有效保护机制。在企业挂牌的过程中,天交所建立了中小企业的考察、筛选机制,企业需要经过层层筛选与审核。首先,必须满足一系列基本条件,既包括基本的财务指标,也包括公司治理、经营管理等方面的条件;其次,保荐机构与做市商对申请挂牌的企业进行尽职调查,考察企业是否满足天交所的挂牌条件;再次,企业须聘任具备相应资格的保荐机构、律师事务所、会计师事务所等中介机构对企业进行规范,并制作相应挂牌申报材料;又次,天交所将对企业申报材料进行审核,并聘请独立的外部专家,组织专家审核委员会,对企业材料进行专项审核;最后,企业挂牌申报材料报监管机构备案。在企业挂牌进入天交所市场之后,必须根据交易所的要求不断完善治理结构、决策机制、管理制度等。

第三,资本市场能够更为有效地分散风险,这一点也是银行类金融机构所不及。企业的股权由许多的投资者共同持有,而同一投资者可以持有许多不同企业的股权,通过证券化,资本市场有效地分散了投资者面对的风险。

三、天交所创新基于商业信用的融资模式

天津股权交易所作为探索我国多层次资本市场的创新尝试,在融资功能上实现了重大突破。天交所针对中小企业、创新型企业特点,创新性推出了以商业信用为基础、“小额、多次、快速、低成本”创新融资模式,符合中小企业融资的特点与需求,受到了广大企业和各地政府的热烈欢迎。小额,即每次融资额在1000万~2000万左右,以解决企业实际融资需求为优先;多次,即一年可根据企业实际需要实现多次融资;快速,即每次融资在3~4个月的时间内完成;低成本,即融资成本仅占主板上市成本的1/3~1/5。

一年多以来,天交所通过创新私募股权发行模式,已经成功为10余家企业累计融资近3亿元,使天交所初步具备了市场直接融资功能。■