民间金融高利率成因:一个隐性成本的视角①

2010-02-10匡桦

匡 桦

(西安交通大学 经济与金融学院,陕西 西安 710061)

民间金融高利率成因:一个隐性成本的视角①

匡 桦

(西安交通大学 经济与金融学院,陕西 西安 710061)

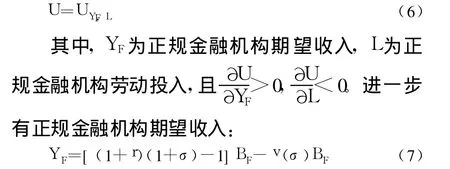

民间金融利率问题是民间金融的核心问题。我国许多地区的民间金融利率,均呈现出与正规金融机构贷款利率一致的变动趋势,但二者间始终存在巨大差距。本文通过引入正规金融机构贷款隐性成本概念,说明民间金融利率不仅需要参考正规金融机构贷款利率,还要包含借款人享受正规金融利率所需付出的隐性成本,进而构建局部均衡模型,说明隐性成本是民间金融高利率的重要原因,并提出有效降低隐性成本的建议。

民间金融;正规金融;隐性成本;资金价格

一、引 言

民间金融是游离于官方监管与主流经济学研究视野之外的金融行为,与官方正规金融相对应,称呼这一类金融行为为非正规金融。民间金融是一种跨时私人契约,标的物是游离于正规金融市场之外的资金,价格则通称为民间金融利率。由于难以监管,民间金融行为累积的风险一旦爆发,会对地区金融稳定、经济发展产生巨大的负面影响。与正规金融不同,非正规金融风险体现为高利率风险,即契约价格虚高导致到期无法履约的风险。因此,研究民间金融利率对深入研究民间金融风险具有重要的意义。

已有民间金融利率的研究,更多是讨论高利率对金融市场乃至社会经济产生的危害,少数涉及利率形成原理的研究则认为非正规金融高利率的原因在于借款人要求的额外风险补偿。Bester,Besanko和 Thakor认为非正规金融的参与者都属于风险偏好者,即利用资金经营高风险或投机性项目,因而非正规金融中的借款人将可能承担较大风险(收不回贷款),所以要求较高的资金价格(贷款利率)[1-2]。也有一些学者遵循麦金农的思路,认为发展中国家普遍存在的金融抑制导致正规金融供给不足是非正规金融高利率的主要原因。Adams和 Vogel认为金融抑制导致正规金融市场形成信贷配额,大批资金需求者被挤出,转而涌入非正规金融市场,从而抬高市场利率[3]。还有学者将“寻租”概念引入,对比研究正规金融市场利率和非正规金融市场利率。Baydas,Bahloul和 Adams研究发现埃及非正规金融资金来源于正规金融,非正规金融有着“行中之行”的特征,即正规金融市场中的银行信贷资金流向非正规金融市场进行套利[4]。Gupta和 Chaudhuri将“贿赂”作为变量引入正规金融市场与非正规金融市场的均衡模型,认为借款人为获得政府优惠贷款给予正规金融机构的贿赂是借款人获得正规金融机构贷款的潜在成本,这一成本会反映在非正规金融市场上,从而形成了民间金融的高利率[5]。Jain认为发展中国家内部的正规金融与非正规金融间存在共生又相克(挤出效应)的复杂关系,充足的正规金融供给会导致非正规金融消失,而正规金融大量的交易费用导致其被非正规金融代替[6]。Tsai认为发展中国家存在介于非正规金融与正规金融之间的半正规金融部门(Semi-formal Financial Sector),举正规金融之名而行非正规金融之实,推高了非正规金融部门的资金价格[7]。Guirkinger发现秘鲁皮乌拉地区正规金融与非正规金融的共存现象源于资金需求者的借款倾向,借款者会基于低廉的交易费用和潜在风险主动拒绝正规金融机构,而从利率更高的非正规金融机构借款[8]。

对我国而言,非正规金融作为正规金融的重要补充,满足了中小企业或个人通过正规金融渠道无法解决的资金需求,非正规金融更像是正规金融的影子,因此在分析我国民间金融利率时,需要更多地考虑正规金融对于非正规金融的影响。中国人民银行赣州市中心支行课题组对江西省赣南市 17个县的国有银行和农村信用社定价模式进行实证研究,发现在利率市场化初期,正规信贷市场的信贷配给更为显著,其直接体现是贷存比持续下降和民间融资总额持续攀升。正规金融机构利率市场化不仅不能取代民间金融,相反,由于金融工具品种限制,利率市场化对居民的金融资产选择不具备事实上的影响,导致了银行业负债在低利率时期依然保持较大增长,同时在信贷上不得不保持配给[9]。黄沛光针对广东省揭阳市的银行贷款利率和民间金融利率进行对比研究,认为银行贷款利率是民间金融利率的重要参考依据,两者之间具有一致的波动趋势,且形成一定的利率间距差[10]。刘义圣跟踪研究浙江省温州市民间金融利率的变动情况,发现温州利率浮动试点改革起步以来,一定程度上抑制了温州民间金融的势头,打击了民间高利贷行为,并使民间金融利率有所下降,与官方利率的差距在缩小[11]。揭艳明对广西省河池市民间金融利率进行研究,发现民间金融利率主要受金融机构贷款利率的影响,总体上利率水平与金融机构贷款利率呈正方向变动。在银行信贷支持弱化的落后地区民间金融活跃[12]。汪本学和李琪通过研究浙江衢州地区民间金融利率,发现资金需求主体获得官方融资难易程度影响民间融资价格:向金融机构贷款难度大的地区民间金融利率就比较高,反之,向金融机构贷款较为容易,则民间金融利率就低[13]。中国人民银行曲靖中心支行课题组将曲靖市民间金融利率和银行贷款利率进行对比,发现经济相对发达地区的民间金融利率相对较低,而经济相对落后地区民间金融利率相对较高,如金融服务较为完善的麒麟区(曲靖市政府所在地)民间金融的最高利率为 20%,明显低于辖内其他县市的民间金融利率,而经济不发达的会泽县民间金融加权平均利率高于市区 10%。

已有研究表明,存在抑制的正规金融市场导致非正规金融市场产生,非正规金融利率与正规金融利率之间存在一定利率差距,这种差距伴随着正规金融市场的完善在不断缩小。然而,尚未有研究从正规金融角度出发解释上述差距如何产生、差距大小由什么因素决定。

二、民间金融利率与正规金融隐性成本

1.民间金融利率与正规金融利率的变迁

近 20年来,我国正规金融贷款利率大体呈现出逐年下降的趋势,相应的民间金融利率也逐年走低,与正规金融机构贷款利率基本保持了相同的变动趋势,二者间利率差别在不断减少。但这一差别无论是在短期还是在长期,都始终存在,即使在民间金融利率持续降低的情况下。

2.利率差别:正规金融隐性成本

已有的金融抑制假说 (麦金农,1973;肖,1973;Fry,1982,1988)和非对称信息假说(Stiglitz and Weiss,1981;Hoff and Stiglitz,1990)都无法解释为什么即使正规金融系统愿意给所有经济部门提供充分的金融支持,仍然会存在对非正规金融途径的需求。现实数据表明,民间金融市场和正规金融市场相互影响,民间金融利率与正规金融利率密切相关。

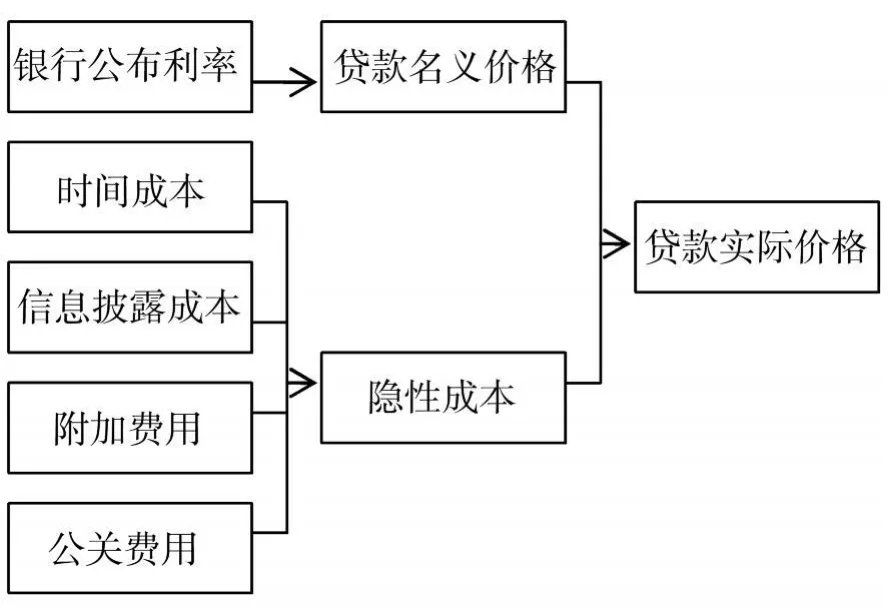

事实上,正规金融机构除了公布的贷款利率外,还会要求借款人支付一定的手续费、抵押资产评估费等附加费用,另外还需要借款人提供自身财务状况、贷款用途等信息。在我国很多地区,借款人融资成本除上述提到正规金融机构要求的手续费、抵押资产评估费、公关费等各项交易费用、信息披露成本等表现形式以外,还有正规金融机构贷款要求的“顾问费”,①在我国,借款者只能从商业银行获得贷款申请额度的九成并不是罕见的现象。以及借款人为获得资金而对贷款经办人员进行公关的费用。此外,正规金融相对完善的风险管理制度要求完整合规的贷款审批流程,审批期间所耗费的时间有可能使借款人错失良机,从而也成为借款人必须负担的成本。

因此,对借款人来说,正规金融机构贷款的实际资金成本应由以下四部分构成:第一,名义价格,即官方公布的贷款利率。第二,正规金融机构贷款要求的手续费、抵押资产评估费等各项交易费用。第三,借款人为了获得正规金融机构贷款而必须公开自身财务信息的成本以及在等待审批过程中所必须承担的时间成本。第四,除上述成本以外的其它公关费用。后三项就是由正规金融名义利率所掩盖的隐性成本,如图 1所示。

图1 正规金融贷款实际价格示意图

与正规金融相比,民间金融不需要复杂的审贷流程,也不需要完整的资信证明和贷款用途说明,可以为借款人节省时间成本和信息披露成本。同时,民间金融作为一个完全竞争市场,附加费用与公关费用也远低于正规金融。但民间利率作为完全市场化的资金价格,在确定水平时,除了参考正规金融利率外,还参考正规金融给借款人带来的隐性成本。即民间金融为借款人节省的隐性成本,需要体现在资金价格中作为民间金融贷方的价值补偿。

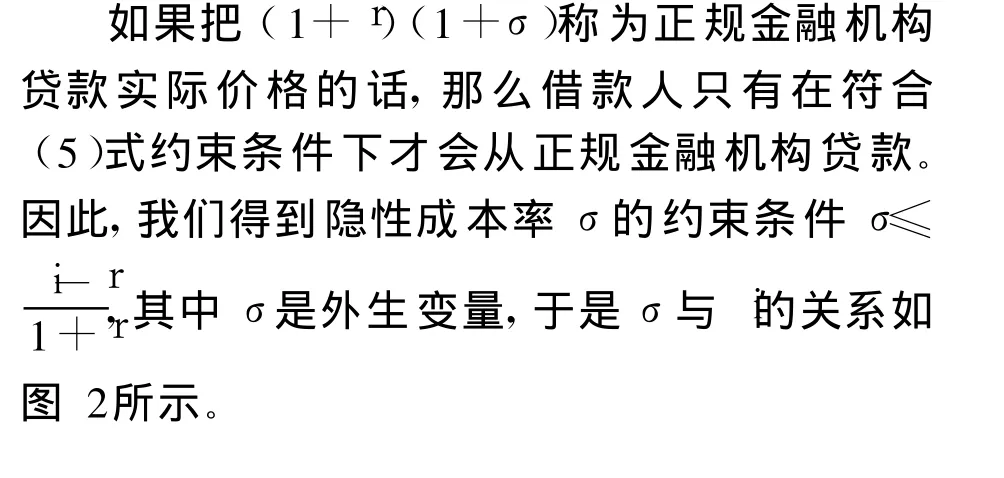

正规金融贷款中隐性成本的存在,使借款人获得正规金融的实际资金价格总是高于正规金融的名义资金价格。而民间金融的资金价格往往以资金实际价格为参考,民间金融利率不仅需要参考正规金融机构贷款利率,还要包含借款人享受这一利率所需付出的隐性成本。因此,始终高于正规金融机构贷款利率的民间金融利率形成了。

三、民间金融高利率成因——隐性成本

1.模型假设

围绕隐性成本建立理论模型解释民间金融高利率的成因。模型由利益相关三方组成:借款人、正规金融机构和民间金融机构。借款人可以选择正规金融或民间金融借款,正规金融与民间金融两个渠道的资金在短期内对借款人来说是相互替代的关系。正规金融利率为 r,借款人最终产出价格为 P,这两个变量均为外生变量,与政府政策有关。我们进一步假定,三方均追求自身效用的最大化。

2.借款人的效用

借款人成功获得资金并用于生产,其产出函数为:

其中,BI和 BF分别代表借款人获得民间金融和正规金融贷款的额度。

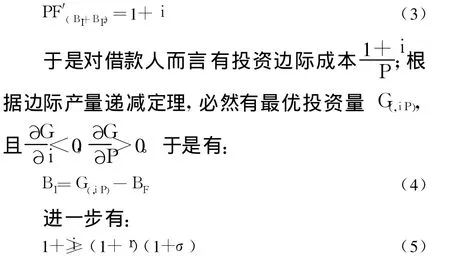

i和 r分别代表民间金融和正规金融贷款的利率。正如前文所述,借款人为了获得非正规金融市场和正规金融市场上同等待遇,需要向正规金融机构付出一定的隐性成本,本文认为这一成本平滑影响各期资金流,因此假定隐性成本率为σ。因而借款人的资金成本为 BI(1+i)+BF(1+r)(1+σ),相应的借款人收益 Y为:

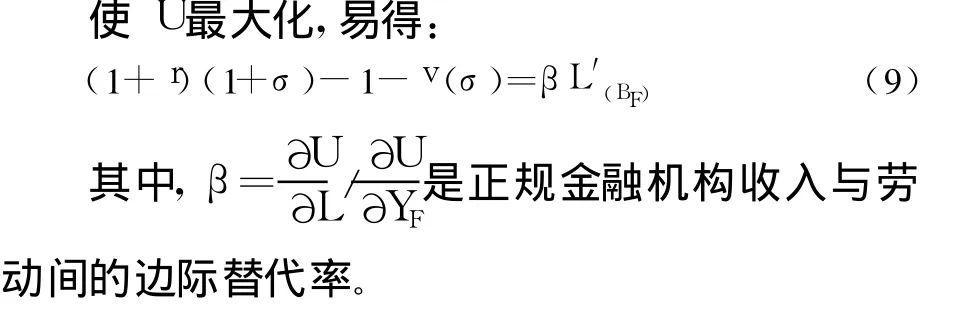

无论在正规金融市场还是非正规金融市场,借款人都是资金价格接受者;同时,借款人无法决定自己获得正规金融贷款额度;函数中惟一由借款人决定的变量是民间金融贷款额度。因此,借款人效用最大时有:

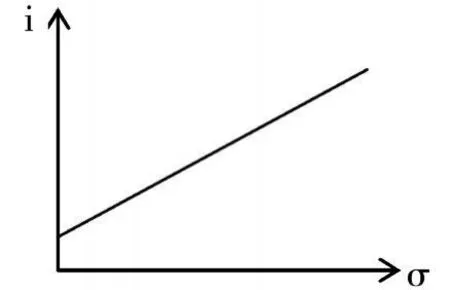

图2 隐性成本与民间金融利率的关系

3.正规金融机构的效用

假设正规金融机构效用函数为:

v(σ)是借款人违约的概率,它是一个关于隐性成本率为 σ的增函数。①借款成本率为 σ意味着借款人获得资金的难易程度,σ越大,说明正规金融机构越不信任借款人,相应的借款人违约可能性越大。

而正规金融机构投入劳动函数为:

即随着贷款量增加,所需要投入边际劳动量也在增加;也就是说边际劳动所发放的贷款量减少。因此,我们就得到正规金融机构效用函数的转化形式:U(BF)=U(YF(BF),L(BF))

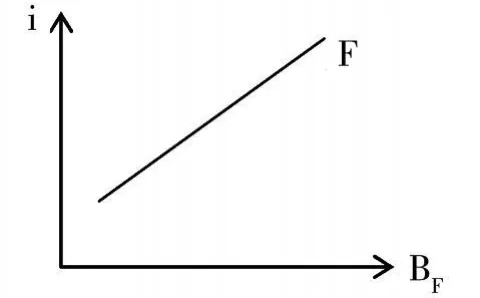

假设正规金融机构设置的隐性成本率达到(5)式中的极端情况,则(9)化为:

根据假设,L″>0,因此 i与 BF间正相关,如图 3所示,F为正规金融机构的反应曲线。

3 正规金融机构反应曲线

4.民间金融机构的效用

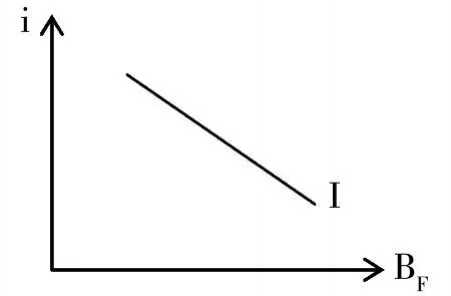

基于上述分析,可得民间金融机构的收入为:

其中,g是民间金融机构的机会成本。对借款人来说,短期内资金需求总量是一定的,因而获得的正规金融贷款 BF越多,所需要民间金融贷款就越少,所以民间金融机构反应曲线为I,如图 4所示。

图4 民间金融机构反应曲线

5.隐性成本率、正规金融机构和民间金融机构的均衡

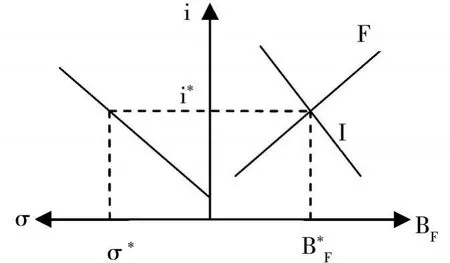

综合以上各方行为,均衡时情形如图 5所示。

图5 隐性成本率、贷款数量和贷款利率示意图

其中,σ*是借款人为获得正规金融机构贷款愿付出最大隐性成本,B*F是借款人付出隐性成本后正规金融机构的贷款数量,I*是借款人隐性成本和正规金融机构贷款数量共同决定下的民间金融利率。因此,可以直观地看到,在借款人资金需求确定的条件下,所付出的隐性成本越高,意味着借款人越倾向于从正规金融机构贷款,相应的正规金融贷款数量越高,而造成的最终结果是民间金融利率越高。

6.长期情形

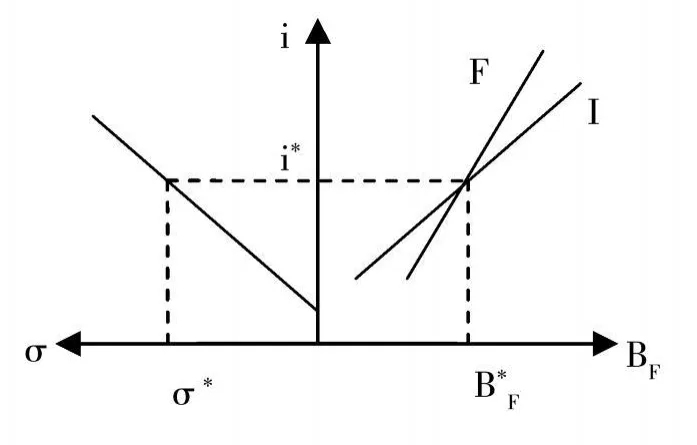

上述分析的前提是短期内正规金融贷款和民间金融贷款对借款人来说是相互替代关系,但长期看来,这两方面资金来源对于借款人而言是互补的。因此,长期均衡的情形如图 6所示。

图6 互补条件下的三方选择

在隐性成本较低的情况下,借款人倾向于向正规金融机构贷款,因为有较低的利率 r;随着隐性成本的增加,民间金融利率增加,但借款人仍然向民间金融机构寻求贷款;当隐性成本超过借款人所能承受最大限度 σ*时,借款人宁可承担更高的利率从民间金融贷款,也不会从正规金融机构贷款。

四、结 论

借款人从正规金融机构贷款可以享受较低的名义价格,同时也需要承担相应的隐性成本,包括:有形成本,如正规金融机构要求的手续费、抵押资产评估费、公关费等各项必需的交易费用;无形成本,如借款人信息披露成本、等待资金的时间成本;甚至还有一些额外成本,如贿赂等。这些隐性成本,成为一种变相的金融抑制,推高民间金融市场的资金价格,导致潜在的民间金融风险。因此,要防范民间金融风险、控制民间利率水平,就必须从以下几个方面降低正规金融机构的隐性成本。

第一,不断推进贷款利率市场化改革,使正规金融机构贷款利率如实反映市场供求情况。贷款利率市场化改革是贷款市场、民间金融市场和货币市场等多市场的一般性均衡,在当前货币传导依然主要依靠信贷渠道进行的前提下,贷款利率主要不是对信用风险的反映,而是资金供求的指标。因此,平衡正规金融市场资金供求,推动贷款利率市场化,可以有效降低民间金融与正规金融机构贷款的利差。

第二,简化贷款程序,缩短审批周期,降低交易费用,开辟专门的小额贷款放款渠道。资金具有时间价值,正规金融机构繁杂贷款手续和冗长审批流程给借款人带来巨大的时间成本,也会使借款人错过资金使用的最佳时机。基于这样的考虑,借款人转而寻求民间金融这一途径,民间金融机构此时成为了某种程度的“资金垄断者”,相应的民间金融利率大幅度偏离正规金融机构贷款名义利率。因此,正规金融机构在短期贷款业务中金融创新也可以有效降低民间金融利率。

第三,需要进一步建立健全行业监督体系和行业自律机制,加强针对从业人员的监管和素质教育,消除正规金融机构或机构内部员工“寻租行为”给借款人带来的成本;另外,还要依法严惩近期出现的“贷款中介”,合理规范金融市场。

[1]Bester,H.Screening vs.Rationing in Credit Markets with Imperfect Information[J].The American Economic Review,1985,(4):850-855.

[2]Besanko,D.and Thakor,A.V.Collateral and Rationing:Sorting Equilibria in Monopolistic and Competitive Credit Markets[J].International Economic Review,1987,(3):671-689.

[3]Adams,D.W.and Vogel,R.C.Rural Financial Markets in Low Income Countries:Recent Controversies and Lessons[J].World Development,1986,(14):477-487.

[4]Mayada M.Baydas,Zakaria Bah loul,Dale W.Adams.Informal Finance in Egypt:“Banks” within Banks[J].World Development,1995,(4):651-661.

[5]Gupta,M.R.and Chaudhuri,S.Formal Credit,Corruption and the In formal Credit Market in Agricu lture:A Theoretical Analysis[J].Econom ica,1997,(5):331-343.

[6]Sanjay Jain.Symbiosis vs.Crowding-out:The Interaction of Formal and Informal Credit Markets in Developing Countries[J].Journal of Development Economics,1999,(2):419-444.

[7]Kellee S.Tsai.Imperfect Substitutes:The Local Political Economy of In formal Finance and Microfinance in Rural China and India[J].World Development,2004,(9):1487-1507.

[8]Catherine Guirkinger.Understanding the Coexistence of Formal and Informal Credit Markets in Piura,Peru[J].World Development,,2008,(4):1436-1452.

[9]中国人民银行赣州市中心支行课题组.市场分割与信贷配给:利率市场化的体制及经济效应[J].金融研究,2006,(1):127-138.

[10]黄沛光.正规贷款利率与民间金融利率比较分析:以揭阳为例[J].南方金融,2006,(9):65-66.

[11]刘义圣.关于我国民间利率及其“市场化”的深度思考[J].东岳论丛,2007,(6):7-12.

[12]揭艳明.落后地区民间金融利率与银行贷款利率的差异分析——以河池市为视角[J].广西金融研究,2007,(5):65-66.

[13]汪本学,李琪.民间金融及融资利率分析——以浙江衢州民间金融状况为例[J].农村经济与科技,2008,(3):67-68.

[14]中国人民银行曲靖中心支行课题组.民间金融利率与银行贷款利率差异比较——以曲靖市为个案[J].时代金融,2008,(2):96-98.?

(责任编辑:刘 艳)

F830

A

1000-176X(2010)02-0048-05①

2009-11-03

匡 桦 (1983-),男,湖南郴州人,博士研究生,主要从事民间金融与中小企业融资等方面的研究。E-mail:kuanghua01@stu.xjtu.edu.cn