江苏入境旅游与经济增长关系的实证研究

2010-02-08刘其君

刘其君

(江苏省行政学院 经济学教研部,南京 210004)

一、引 言

入境旅游作为国际服务贸易的重要组成部分,不仅是衡量一个国家或地区旅游实力的重要标志,也是旅游目的地国家扩大对外开放、解决就业问题及赚取外汇的重要渠道,历来受到各地政府的高度重视。

江苏省是我国入境旅游发达的省份之一,随着江苏省“旅游倍增计划”的实施,江苏入境旅游实现了跨越式增长,已经形成相当的产业规模。2001-2007年,接待入境旅游人数从183.7万人增加到512.55万人,年均增长18.45%;旅游创汇收入从8.2亿美元增加到34.7亿美元,年均增长25.84%。江苏入境旅游已形成以洲内海外旅游者为主体的快速增长的良好发展态势,入境旅游收入所占GDP的比重不断上升。但问题的关键是旅游收入或者是旅游的外汇收入并非就与国民经济的增长间有着直接的正向关系,如韩国的旅游业发展与以GDP为代表的经济增长之间并不存在长期的均衡关系,在短期内是经济发展导致了旅游增长,而不是旅游增长促进了经济的发展。[1]就中国的情况而言,目前的理论界对旅游外汇收入是真正促进了经济增长还是刚刚相反,或者两者间刚好是一种相互促进的关系,尚存较多的争议,所以我们有必要深入研究江苏入境旅游与经济增长的关系,进而科学地认识旅游产业在江苏产业结构调整中的地位与作用。

二、样本数据与变量检验

(一)样本数据

变量的选择主要考虑变量的经济含义以及能否代表研究对象的实质,同时不可避免地受现行统计指标及资料收集限制等。本文选取江苏年入境旅游收入、GDP名义值作为研究江苏入境旅游与GDP关系的变量,具体的原始数据主要来自于历年《江苏统计年鉴》,起止时间是1983-2007。

虽然《江苏统计年鉴》录入了1983年至2007年的江苏GDP指数,但是由于我国的汇率政策,很难为江苏入境旅游收入找到一个合理的指数作为平减依据。因此,在本文中采用江苏GDP名义值作为变量。由于统计方式的变化,1994年以后的江苏入境旅游收入采用美元计算,本文根据年平均汇率,将1995年至2007年江苏入境旅游收入折算为人民币,分别用GDP、TR记作江苏GDP名义值和江苏入境旅游收入。考虑到序列的对数变换不会改变原序列的协整关系和短期调整模式,还能消除可能存在的异方差现象,对两变量取自然对数,记为LNGDP和LNTR,其相应的一阶差分序列记为DLNGDP和DLNTR。

(二)变量检验

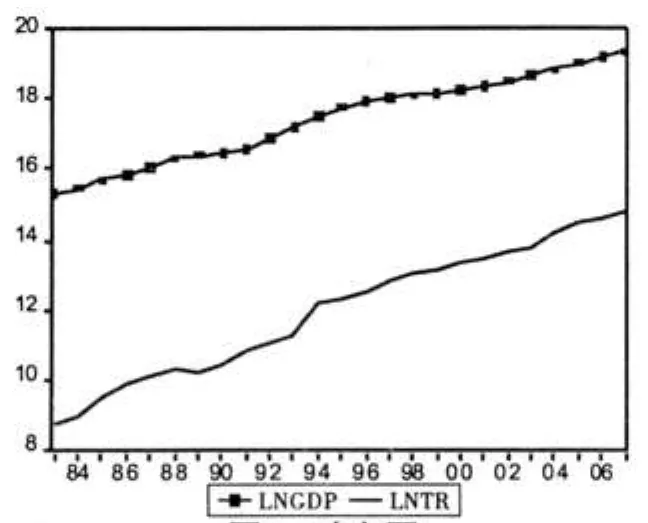

从图1可以看出LNGDP和LNTR具有同向的时间趋势和常数项,从图2可以看出DLNGDP和DLNTR具有常数项。这些时间序列是否为平稳时间序列,还需要对数据进行稳定性检验。检验变量是否稳定的过程称为单位根检验,比较常用的单位根检验方法是DF检验;由于不能保证方程中的残差项是白噪音(white noise),所以Dickey和Fuller对DF检验法进行了扩充,形成ADF(Augented Dickey-Fuller Test)检验,这是目前普遍应用的单整检验方法。LNGDP、LNTR、DLNGDP、DLNTR的ADF检验结果如表1所示:

图1 时序图

图2 一阶差分时序图

表1 ADF检验结果

ADF检验结果表明在5%显著水平下,LNGDP和LNTR是非平稳时间序列,DLNGDP和DLNTR是平稳时间序列,LNGDP和LNTR是一阶单整时间序列。

三、江苏入境旅游与经济增长的关系

本文的研究思路是:对平稳的时间序列进行协整检验,估计二者之间的长期均衡关系;若协整关系存在,利用误差修正模型反映变量之间的动态调节机制;其后,使用Granger因果检验确定变量之间的因果关系;最后通过向量自回归(Vector Auto Regression, VAR)模型的冲击响应函数(Impulse Response Function)分析变量之间各期的互动关系。

根据以上ADF检验,LNGDP与LNTR都是一阶单整阶数,满足协整分析前提,但是否存在协整方程需要通过协整检验确定。由于本文的协整检验采用基于VAR模型的Johansen法,同时LNGDP与LNTR的冲击响应函数也是基于VAR模型。所以我们需要首先建立关于LNGDP和LNTR的VAR模型。

(一)VAR模型的建立

建立VAR模型时,首先需要确定模型的滞后阶数,使VAR模型能够准确的反映变量之间的动态特征。本文将最大似然值和LR(sequentialmodified LR test statistic)、FPE(final prediction error)、AIC(Akaike information criteri-on)、SC(Schwarz information criterion)、HQ(Hannan-Quinn information criterion)等信息最小准则作为滞后阶数的判别标准。另外,只有VAR模型所有根模的倒数(特征根)小于1,模型才能实现稳定。因此,用于协整分析VAR模型的所有特征根必须在单位圆内。

LNGDP和LNTR有25个样本,VAR模型能够计算的最大滞后阶数为7;而且,在VAR模型的滞后阶数为1—7时,其特征根都在单位圆内,所以VAR模型都是稳定的。因此,根据最大似然值和信息最小准则,比较滞后阶数为1—7的VAR模型,结果如表2所示。

综合表2的比较结果,根据最大似然值和信息最小准则,最优滞后阶数为7。VAR(7)可以准确、有效的反映LNGDP和LNTR之间的动态特征。

在对VAR模型选择滞后阶数时,一方面想使滞后阶数足够大,以便能完整反映所构造模型的动态特征;但另一方面,滞后阶数越大,需要顾及的参数也就越多,模型的自由度就减少。所以通常进行选择时,需要综合考虑,既要有足够数目的滞后项,又要有足够数目的自由度。事实上,这是VAR模型的一个缺陷,在实际中常常会发现,将不得不限制滞后项的数目,使它小于反映模型动态特征性所应有的理想数目。[2]280我们在构建模型时发现,滞后阶数为7的VAR模型的自变量系数在10%水平下不显著,而滞后阶数为6的VAR模型的自变量系数大多数显著,且以DLNGDP和DLNTR为因变量的VAR方程的拟合优度(R2)分别为0.9741、0.9797,所以我们选择滞后阶数为6的VAR模型。

表2 选择VAR模型滞后阶数

(二)协整检验

Johansen协整检验是以VAR模型为基础的检验回归系数的方法,它在各变量之间建立严格的动态关系,具有较高的检验度,是一种进行多变量协整检验的较好的方法。Johansen协整检验不仅能够判别LNGDP与LNTR是否存在协整关系,而且能够精确计算协整方程的个数。在检验中需要设置检验模型的滞后阶数,通过以上VAR模型分析,对于LNGDP与LNTR,我们选择滞后阶数为6的VAR模型。因此,将Johansen协整检验模型的滞后阶数设置为6,设置检验变量LNGDP与LNTR具有确定性趋势,协整方程则设置为只有截距而无确定性趋势,检验结果如表3所示。

表3 Johansen协整检验迹检验

最大特征值检验

根据Johansen协整检验的迹检验和最大特征值检验结果,LNGDP与LNTR在5%显著水平下有且只有1个协整关系,两者的协整方程如下式所示:

误差修正模型(ECM:Error Correction Model)的基本思路是若变量间存在协整关系,即表明这些变量间存在长期稳定的关系,而这种关系是在短期动态过程的不断调整下得以维持。Engle和Granger将协整与误差修正模型结合起来,建立了向量误差修正模型VEC(Vector Error Correction)。我们在协整的基础上,可以得到LNGDP和LNTR的VEC模型,如表4所示。

表4 LNGDP与LNTR的VEC模型

VEC模型的对数似然值为118.0877,方程1和方程2的调整R2值分别为0.91和0.94,大部分系统在统计上是显著的,所以VEC模型可以解释LNGDP与LNTR的短期关系。误差修正项ECM的系数在统计上是显著的,且方程1和方程2的ECM系数为正,说明当系统偏离长期均衡状态时,在下一个周期误差修正项将对DLNGDP和DLNTR进行正向修正。

(三)Granger因果关系检验

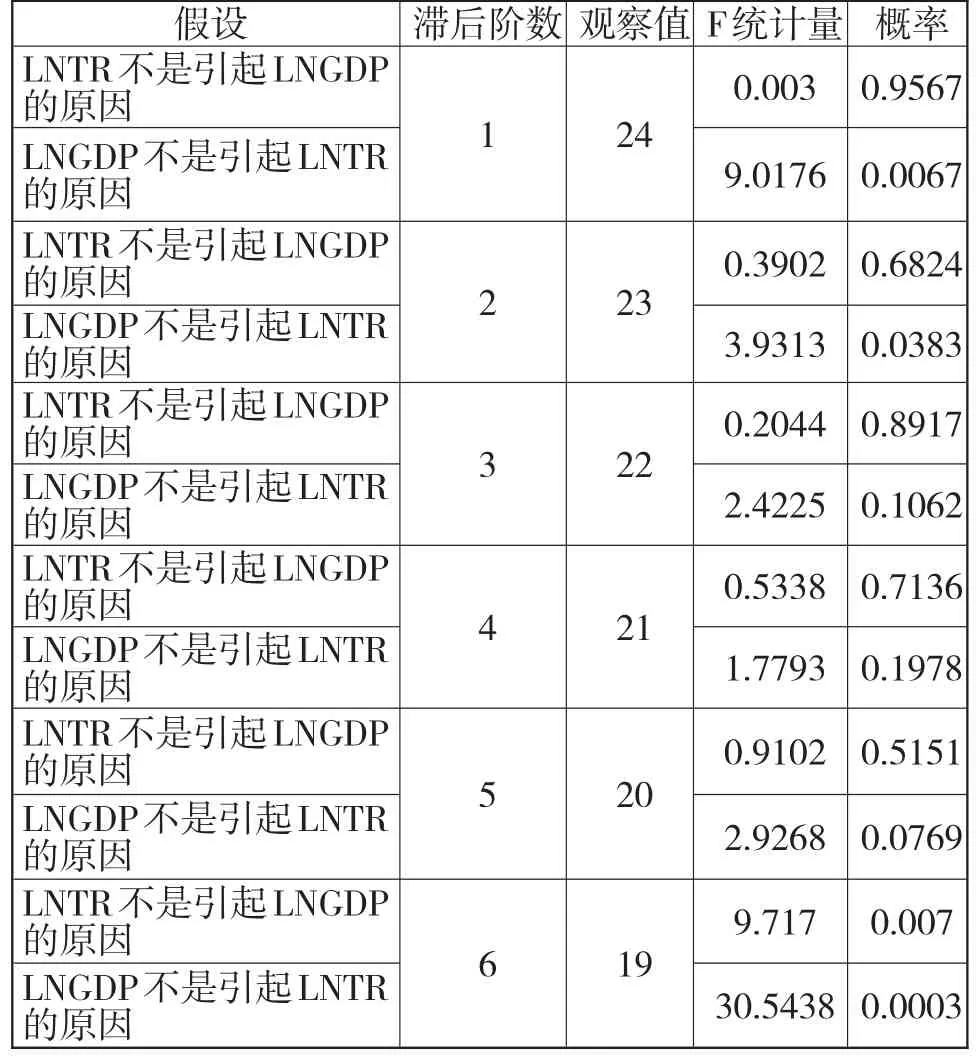

协整检验结果告诉我们变量之间是否存在长期的均衡关系,但这种关系是否构成因果关系还需要进一步验证。这就需要在此基础上,利用因果分析(Granger Causality Test)继续进行研究。Granger因果关系检验对滞后阶数的选择很敏感,滞后阶数会影响到检验模型的样本容量和残差平稳性,从而影响到检验结果的准确性。为了检验LNGDP与LNTR是否具有因果关系,我们分别取滞后期1-6进行Granger因果关系检验,检验结果如表5所示。

从表5可知,在10%的置信水平下,滞后期分别为1阶、2阶和5阶时,拒绝LNGDP不是引起LNTR原因的零假设。而在滞后期为6阶的时候,既拒绝LNTR不是引起LNGDP原因的零假设,又拒绝LNGDP不是引起LNTR原因的零假设;所以,Granger因果检验结果表明LNGDP与LNTR互为因果关系。

表5 LNGDP和LNTR的Granger因果关系检验

(四)脉冲响应函数分析

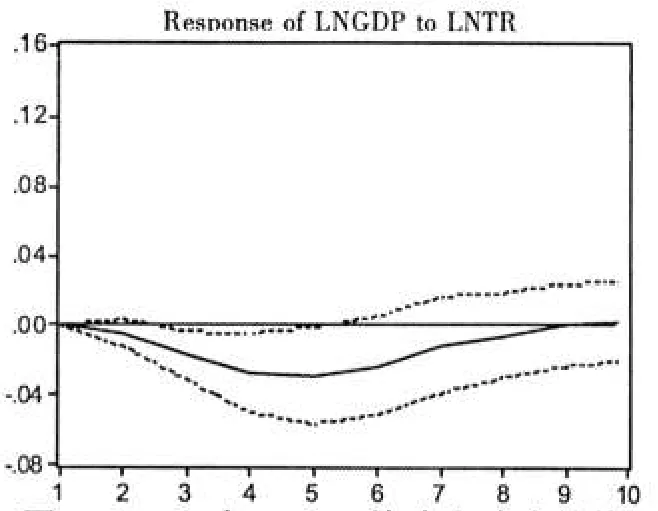

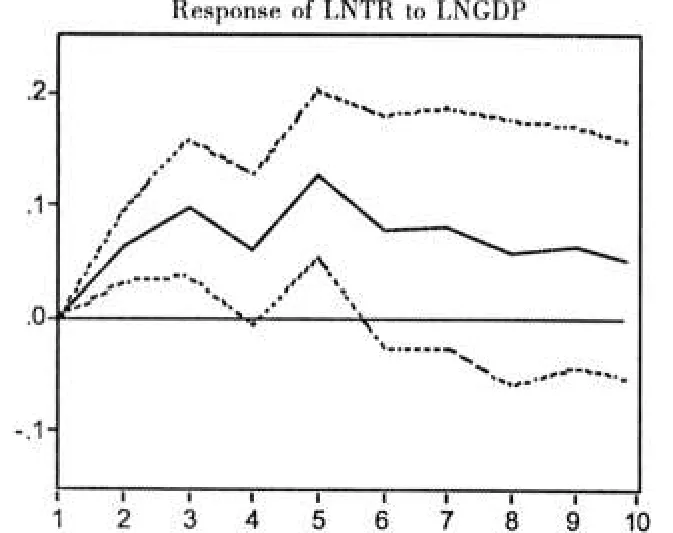

在上面的分析中,我们通过向量误差修正模型(VEC)解释了LNGDP与LNTR的短期关系,但是无法详细描述它们各期的互动关系,因此,LNGDP与LNTR详细的短期互动关系需要运用脉冲响应函数来分析。在模型中,将冲击类型设置为1个标准差的广义脉冲,冲击响应函数的追踪期数设置为10期,冲击函数响应曲线如图3、图4所示。

图3 LNTR对LNGDP的冲击响应曲线

图4 LNGDP对LNTR的冲击响应曲线

在图3中可以看到,当在本期给入境旅游收入一个正冲击后,GDP在第九期前呈现负向响应,从本期开始到第5期呈快速下降,然后逐渐上升。从第9期开始呈正向响应,但是效应不大,呈现向零效应收敛的迹象。这说明在短期内,LNTR对LNGDP一直呈现负向影响,直到第9期才出现正向影响,且冲击幅度微弱。

在图4中可以看到,当在本期给GDP一个正冲击后,入境旅游收入反应迅速,在前3期增长较快。由第3期到第4期快速回落,然后再快速上升,在第5期达到最高点,然后逐渐下降,但一直呈现正向响应,并且这一正向响应具有较长的持续效应。这说明LNGDP对LNTR具有较大的正向影响,随着时间推移正向影响呈减弱趋势,GDP的增长会在第6期后对入境旅游收入产生稳定的拉动作用。

四、结 论

根据1983-2007年的时间序列数据,利用协整检验、因果关系检验和脉冲响应函数分析对江苏省入境旅游与经济增长进行计量分析,得到主要结论如下:

第一,协整分析结果表明,江苏入境旅游收入与GDP存在单一的协整关系。也就是说,从长期看,江苏省入境旅游与经济增长之间存在稳定的均衡关系,江苏省入境旅游收入每提高1个百分点,江苏省GDP增长约0.65个百分点。这表明,推动江苏省入境旅游的发展,有利于促进江苏地方经济的增长,而且政府应该从长远战略角度考虑和规划旅游产业的发展,不能采用短期化的政策和措施。

第二,通过误差修正模型(VEC)分析,说明当短期波动偏离长期均衡状态时,系统将以正向调整力度将非均衡状态拉回到均衡状态。但是通过脉冲响应函数发现,在短期内,江苏的入境旅游收入对其地方经济一直呈负向响应,直到第9期才出现正向影响,且冲击幅度微弱。这主要是因为旅游产业本身是一个高投入的资源密集型或是说环境密集型的产业,产业关联度非常高,前期需要大量投入,如基础实施建设、广告宣传等,所以旅游产业对本地经济发展的带动作用具有滞后性。另外,这也与江苏省内各区域的旅游发展存在显著地区差异有关:苏北地区经济发展水平相对较低,旅游业也起步较晚;同时,江苏省旅游资源分布在数量和等级上大致呈现由南向北的递减趋势,这种旅游发展的地区差异也影响了江苏省入境旅游对当地经济的拉动作用。

第三,通过Granger因果关系检验,表明江苏省入境旅游发展与其地方经济增长互为Granger因果关系,即江苏入境旅游的发展会促进其地方经济的增长,江苏地方经济的增长反过来也会推动入境旅游的发展。旅游业是一个边缘性、集合性的产业,与其他众多产业部门均发生着较为普遍的技术经济关联,因此,产业关联度高、产业波及效应明显是旅游业的天然特征。[3]入境旅游通过其显著的产业波及效应,沿着不同的波及线路对入境旅游业的先行产业、后续产业和互补产业等相关产业的发展产生不同程度的拉动作用,从而促进整个国民经济的增长。另外,根据旅游经济理论,在其他方面因素相当的情况下,如果整体经济规模越大,经济活动越广泛,注入该经济系统的旅游花费所引起的各轮经济效应之和越大,反之则越小,所以经济增长也会促进入境旅游的发展。因为江苏省入境旅游发展与其地方经济增长互为因果关系,所以在制定相关政策时,着力点应置于二者的相互促进关系上,而非单方向的促进关系上:一方面,随着江苏省经济规模的不断扩大,要进一步加强省内的公共建设、改善人文环境、以及提高医疗保险服务等,使旅游服务环境得到改善;另一方面,要充分利用江苏全省的旅游资源,加大旅游产品开发力度,制定合理的旅游开发和营销策略,创造旅游精品。针对目标市场,加大宣传促销力度,积极推动江苏旅游形象和品牌的创立,从而加大入境旅游发展促进江苏经济增长的乘数效应。

[1]Chi-Ok Oh.TheContribution of Tourism Development to Economic Growth in the Korean Economy[J].Tourism Management,2005(26):39-44.

[2]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

[3]刘金萍,李为科,郭跃.旅游业的产业关联和产业波及效应分析——以重庆为例[J].特区经济,2006(10):253-254.