二十世纪五十年代贫农合作基金贷款的历史考察*

2010-01-26常明明

常明明

20世纪50年代中期,为扶助贫困农民走农业合作化道路,帮助他们解决入社基金困难,加强贫农与中农的团结,促进农业合作化的发展,国家发放了贫农合作基金贷款。迄今为止,学术界尚未对此作过专门、系统的研究。笔者拟对该问题作一初步探讨。

一、贫农合作基金贷款的缘由

1954年初,全国第三次互助合作会议和中共中央关于农业生产合作社决议的传达贯彻,与粮食统购统销政策、党在过渡时期总路线的宣传教育同时展开。由此,中国农村很快掀起了一个大办农业合作社的热潮,是年底,全国农业合作社已经发展到48万余个。由于在办社过程中步子过快、盲目贪多求大的倾向,引发一些干部的强迫命令、简单粗暴的作风,违背了办社自愿互利的原则,在耕畜和大型农具入社作价等问题上对中农利益的侵犯,使农民对合作社普遍产生了吃“大锅饭”、“合伙生产”、“二次土改”的误解,产生了对生产资料“归公”的恐慌,进而引起了社会的混乱。

农业合作社是农民在党的领导下自愿结合的一种经济组织,因此,农业社在筹集资金时,必须贯彻自愿互利原则,做到既不使贫农吃亏,又不损害中农利益。要实现自愿互利,在组织生产时,就必须采取股份基金制的办法,大家合理平摊股份基金,作为合作社进行共同生产所需的基金。但是,许多贫农及部分新、老中农中的下中农,经济力量还很薄弱,他们在开始参加农业生产合作社时首先就在资金上遇到困难:一方面是负担农业社当年生产费用的平摊价款,另一方面是负担业已折价归社的主要生产资料平摊价款。这些困难如不能得到解决,就不能提高贫农社员在社内的政治和经济地位,或会因为照顾贫农而产生损害中农利益的偏向,而这对于加强贫农与中农之间的团结,鼓励中农向合作社投资及巩固、发展农业生产合作社都是不利的。

贫农和中农在农业合作社中彼此关系的主要问题,就是土地和生产资料的报酬多寡问题(当然还有分配问题)。解决问题的关键就是要坚决贯彻互利的原则,不使贫农或中农任何一方在经济上受到损害。因此,除土地以外的生产资料,如转归农业合作社集体所有,就需按公平合理的市价给予报酬,不能无偿地归社,而且价款偿还期限不能过长。中农由于占有较多的生产资料,故在合作社中的投资较贫农多,因而中农最关心的问题除折价合理外,就是生产资料的价款何时归还及贫农是否均摊。而贫农由于家底较薄,同中农均摊这些生产资料有困难,因此也就会影响贫农的入社积极性及其在社内的经济和政治地位。

针对上述情况,中国人民银行总行关于当时的农村信贷工作提出:“为了保证贯彻互利政策,加强贫、中农之间的团结,对交不起生产投资及股份基金的贫农,原则上不予减免,可给予贫农合作基金贷款。”①《中国人民银行总行关于当前农村信贷工作中几个主要问题的报告》(1955年1月22日),中国社会科学院、中央档案馆编《1953—1957中华人民共和国经济档案资料选编(金融卷)》,中国物价出版社,2000年,第346页。毛泽东也指出:“对于贫农,国家要贷点款,让他们腰杆硬起来。在合作社里面,中农有牲口、农具,贫农有了钱,也说得起话了。”②国家农业委员会编《农业集体化重要文件汇编(1949—1957)》,中共中央党校出版社,1982年,第331页。1955年6月2日,中国人民银行总行发出《关于办理贫农合作基金放款的通知》,指出:“今后国家对农业生产合作社的放款,除了基本建设放款和临时生产费用放款外,特另增设贫农合作基金放款一项,以帮助贫农解决初参加合作社时筹措入社费用的困难。”③卢汉川主编《中国农村金融历史资料(1949—1985)》,湖南省出版事业管理局,1986年,第86页。此后,国家银行开始发放贫农合作基金贷款。

二、贫农合作基金贷款的运作

由于发放贫农合作基金贷款是一项新的工作,各地开始在运作中缺乏经验,工作较为混乱。为了统一认识,加强管理,中国农业银行总行于1955年8月11日、26日针对各地提出的问题,两次作出批复,明确了此项贷款的对象、用途、期限、利率及发放措施等。

(一)贷款对象

按照政策规定,贫农合作基金贷款的对象是现有贫农及个别缴纳股份基金确有困难的新、老中农中的下中农。属于上述对象的烈士家属、军人家属、老弱残疾、劳动力缺少、经常依靠救济、偿还能力极低的贫苦社员,他们大都是现有贫农中的极贫户,在缴纳股份基金有困难时,不但应贷给贫农合作基金贷款帮助解决,并且由于他们经济上升缓慢,偿还能力较弱,在贷款期限上还应给予适当照顾,酌予延长。对于过去小商贩或城市贫民,现在已入社参加农业生产,其经济地位处于现有贫农状况者,在缴纳股份基金有困难时,也可以贷给贫农合作基金贷款。至于目前经济上并未下降的中农(上中农)临时缴纳股份基金有困难时,不能贷给贫农合作基金贷款,但可贷与一般贷款给予短期周转。贫农合作基金贷款面一般占参加农业生产合作社户数的30%左右,如山西省77个农业社的调查统计,1955年贫农合作基金贷款共批准贫农1129户,新中农299户,贷款户占总户数的25.1%。④中国人民银行山西省分行:《在帮助农业合作社合理确定股份基金的基础上放好贫农合作基金贷款》,“农村金融”编辑委员会编《做好贫农合作基金贷款积极支援农业合作化运动》,财政经济出版社,1956年,第50页。

(二)贷款用途

贫农合作基金贷款专门用于解决贫农社员缴纳股份基金的困难。所谓股份基金,包括生产费用股份基金(即准备当年的肥料、种子、草料等生产开支)和公有化股份基金(即已经折价归农业社的主要生产资料,如耕畜、大农具等平摊价款)。由于这是国家扶持贫苦农民入社的一项专项贷款,因此不得用于其他用途。至于农业生产合作社的基本建设贷款、临时周转性贷款以及社员个人生活贷款等,则应在其他农贷项目中另行解决。

(三)贷款利率、期限

1952年9月,中国人民银行区行行长会议把农贷具体划分为三种形式,并且提出了相应的贷款期限和利率:一是帮助贫雇农和有困难的中农解决一般困难的生产贷款,包括良种、饲料、小农具、肥料、药械、铧犁等项目。期限在1年以下,有困难的可延期摊还,月息1分。对于困难较多的老区、少数民族地区、灾区及烈属、军属,在利息及期限上均优先照顾,利息减为7厘5。二是支持农民组织起来、提高农业生产的农业设备贷款,包括马拉农具、抽水机、打井、水车、牲畜等项目,期限为3年以下,分期偿还,月息7厘5,主要贷给常年互助组、生产合作社、集体农庄。三是活跃农村初级市场、解决农民生产、生活及其他困难的周转性放款,期限为半年以下,月息1.5分。①卢汉川主编《中国农村金融历史资料(1949—1985)》,第50页。与上述农贷的期限和利率相比,贫农合作基金贷款的期限较长,利率较低。一般的期限为5年,在第二个生产年度结束以后(即第三年)开始归还,5年还清,个别归还确有困难的可根据实际情况酌予延长。贫农合作基金贷款为照顾贫苦农民的困难,月利息仅4厘,以示优待。

(四)贷款额度

每户贫农所需的贷款额度,根据每户社员在社内应分摊的股份基金多少,在首先发挥贫农社员自有资金的情况下,按多缺者多贷,少缺者少贷,不缺者不贷的原则发放。如广西扶绥大塘第二社在进行该项贷款时,社委初步确定困难户21户,审核实际有困难的17户,占贫农总户数的48%。其中,14户全部贷款解决,平均每户10元;有3户能自筹一部分,不足的部分给予贷款解决。如梁桂户负担10.6元,自筹5.6元,贷给5元解决。其他还有20户贫农能自筹就不给予贷款。②广西省扶绥县委农村工作部、中国人民银行扶绥县支行:《扶绥大塘第二农业社建立股份基金制及发放贫农合作基金贷款的作法与经验》,《广西农村金融工作通讯·农村金融工作增刊》,1955年第1期。又如福建省海澄县大众农业社,1955年贫农合作基金贷款,共计贷给贫农社员22户(占贫农社员总户数的88%)375元,户均17元,最高40元,最低6元。③林小岑:《海澄县支行发放贫农合作基金贷款的经验和做法》,《中国金融》1955年第18期。

贫农合作基金贷款应在合理确定农业社股份基金的基础上发放,但从当时各地的情况看,农业社对股份基金筹集方法与标准,规定不一,有的按社员户和人口分摊,有的按劳力和地亩分摊,有的按牲口和地亩分摊,也有的仅按劳力或地亩分摊。由此,各地发放贫农合作基金贷款的额度也存在一定差异。如据河北省的9个农业社调查,1956年贫农合作基金贷款每户平均20元以下者4个社,平均30元至40元的2个社,平均80元以上的2个社。其中南宫县王家屯社平均每户仅16.15元,而秦皇岛市海鲨社户均达到85.75元。④《河北省农村调查》,中共中央农村工作部办公室编印《十七个省、市、自治区1956年农村典型调查(内部资料)》,1958年,第85页。另据江西省8个农业社的调查,1956年贫农合作基金贷款每户平均20元以下者2个社,平均20元至30元的6个社,平均50元以上的1个社。其中万年县五星社每户仅13.9元,而吉安县淇塘社户均却达到54元。⑤《江西省农村调查》,《十七个省、市、自治区1956年农村典型调查(内部资料)》,第337页。

(五)贷款的发放与收回

按照当时的政策规定,每户贫农一般只能申请一次贫农合作基金贷款,用于解决当年分摊生产费股份基金和当年偿还的公有化股份基金。如果农业社将全部耕畜农具采取一次折价归社,分年归还的办法,贷款只帮助缴清当年应分摊的部分,自第二年以后应分摊部分,主要由社员自己解决,一般不再给予贷款。但对少数缴纳确有困难者,仍给予贫农合作基金贷款解决。贷款需由本人提出申请,经过社内群众评议同意后,由社统一汇总送交银行办理。贫农合作基金贷款属于私贷公用的一种贷款,贷款由贫农社员个人负责偿还,并由个人立约承贷,以明确债权债务关系。同时此项贷款是指定用于入社时应缴付所分摊的当年生产费用及已经折价归社的主要生产资料价款,所以必须交社统一使用,不得由社员个别使用。同时,为了对贷款的监督与到期收回,此项贷款由社统一承办借贷及偿还手续。

1955年7月,各地开始试点发放贫农合作基金贷款,到1957年共放出7.3亿元,约帮助4000万户贫农和下中农(约占当时全国农户1.1亿户总数的36%左右)缴纳了入社股份基金。从1957年就有些社员开始陆续归还,到1958年8月,共收回1.2亿多元。①卢汉川主编《中国农村金融历史资料(1949—1985)》,第87页。从贫农合作基金贷款占各项农贷的比重来看,截至1956年10月底,该年全国累计发放农贷31.3亿多元,其中用于农业社基本建设和生产费用贷款占49.7%,社员个人及个体农民生产、生活贷款占18%,贫农合作基金贷款占19.3%,国营农场贷款占10.7%,渔牧业贷款占3.3%。②《中国人民银行总行1956年农贷工作总结和1957年农贷工作意见》(1957年3月15日),《1953—1957中华人民共和国经济档案资料选编(金融卷)》,第429页。由此可见,当时的贫农合作基金贷款在各项农贷中所占比重较大,有力地支持了农业合作化的发展。

贫农合作基金贷款原规定由农民个人承借承还,1958年下半年,当时一方面考虑到贫农社员的负债一般较重(除了贫农合作基金贷款外,还有一般生产、生活贷款),另一方面又考虑到这种贷款是由农业社集体使用,因此,为了减轻原来贫农社员的债务负担,更好地鼓励他们的生产积极性,国务院便把原来由个人归还的规定,修改为由人民公社统一归还。据统计,从1958年9月至1959年5月底,全国由人民公社归还的此项贷款约1.3亿多元,到1959年6月底,尚未收回的部分还有4.7亿多元。在执行一段时间后,各地又感到不妥,中国人民银行总行拟重新改归承借社员本人偿还。为此,人民银行总行党组于1959年7月13日向中央呈送的《关于收回贫农合作基金贷款问题的报告》指出:第一,人民公社实行三级核算以后,主要财权已下放到生产队,公社今后收入不多(按4.7亿多元计,每个公社约需负担1.8万元)。第二,自从农业合作化以来,社员经济情况已经有了变化,原来的贫农,有不少已经上升到中农的经济水平,现在尚未归还的4.7亿多元,如果由4000万户社员分别归还,每户平均约为12元,两三年还清,可以负担得起。第三,在农业合作化时期,股份基金由全体社员平均分摊,中农交,贫农也交,这是当时贯彻贫农、中农互利原则的一项重要政策,如果改由公社归还,有的中农可能有意见。因此,贫农合作基金贷款也应按照“谁借谁还”的原则由社员个人归还,不要由人民公社归还。③卢汉川主编《中国农村金融历史资料(1949—1985)》,第87页。国务院批转了此报告。1960年1月6日,中国人民银行总行发出《关于贫农合作基金贷款由谁归还的问题通知》,指出:“(1)贫农合作基金贷款,应根据谁借谁还的原则,由贷款的贫农自己归还,现在还不清的缓期归还。(2)公社化以后,由公社代还的贫农合作基金贷款,还没有归回结清的,可以退回公社。”④中国人民银行金融研究所编《中国货币金融史大事记》,人民中国出版社,1994年,第395页。

在遭遇1959年、1960年连续两年灾荒后,贫农和下中农的生产生活更加困难,为了减轻他们的负担,进一步发挥农村基本群众的生产积极性,人民银行总行报请中央同意,决定免收贫农合作基金贷款。1961年4月30日,总行颁发的《关于免收贫农合作基金放款的通知》规定:过去已经归还了的,一律不再退回;未收部分是否免受,可由中央局或由省、市、自治区党委决定(因各地收回贷款的多少不同,要进行免收的工作就不一样),决定免收的,取消此项债权债务关系,退还借据;过去由公社或生产队代社员个人归还了的,现在社队尚未从社员手中收回的,由银行退还给社、队;原来贷给富农,富裕中农,或贷款被干部贪污占用的,不免收,由原借款人或占用资金的个人负责偿还。据黑龙江省的统计,截至1961年4月30日,全省共收回贫农合作基金贷款3440万元,占应收额的70.1%,贷款余额1469万元;是年末,免收工作结束,全省共计免收贫农合作基金贷款1443万元,其余不符合免收条件的26万元,转作社员生活贷款。①黑龙江省农村金融志编纂委员会编《黑龙江省农村金融志》,中国书籍出版社,1992年,第78页。1965年中国人民银行对全国历年的农业贷款工作进行了一次系统的清理检查,其中发现贫农合作基金贷款5亿元由于国家豁免而未收回。②《当代中国》丛书编辑部编《当代中国的金融事业》,中国社会科学出版社,1989年,第147页。即约占该项全部贷款总额(含利息)的61.21%,未能收回。

三、贫农合作基金贷款的绩效与不足

(一)贫农合作基金贷款的绩效

贫农合作基金贷款支持了入社贫农,从而推动了互利政策的贯彻,加强了贫农与中农之间的团结,对于搞好合作社生产,促进合作社的巩固与发展具有重要作用。

1.加强了贫农与中农之间的团结,鼓舞了社员生产积极性

据1956年10月底15个省3.8亿多元的贫农合作基金贷款的分析,共扶持了1961.5万多户贫农社员,平均每户贷款19元。许多贫农反映,这是一项“给贫农撑腰的贷款”,是“帮助贫农进入社会主义的路费”,提高了贫农在社内的经济和政治地位,增强了贫农走合作化道路的信心,发挥了贫农在合作化运动中的支柱作用。由于贷款帮助贫农缴纳了股份基金,并偿还了当年应偿还给中农折价入社的生产资料的长款部分,打消了中农的顾虑。他们满意地说:“这样才公平合理,”鼓舞了中农投资的积极性,加强了贫、中农的团结。③《中国人民银行总行1956年农贷工作总结和1957年农贷工作意见》(1957年3月15日),《1953—1957中华人民共和国经济档案资料选编(金融卷)》,第430页。安徽阜阳板桥乡毛桥、吕庄、李庄3个农业社中有38户贫农社员欠入社股份基金无力缴纳,中农怕贫农缴不起,自己吃亏,形成贫农与中农之间不团结,生产情绪不高。通过对3个社贷款665元,帮助贫农缴纳了股份基金后,贷款贫农朱新友说:“这项贷款解决了我入社的困难,我要以搞好生产的实际行动来感谢毛主席。”中农看到政府给予贫农社员贷款的支持,也表示今后要好好地与贫农靠近,努力生产把合作社搞好。吕庄农业社得到贷款后,组织了20个劳动力,拉犁5天种完120亩荞麦,挖塘泥280大车,捞杂草3000多斤。④中国农业银行安徽省分行:《正确掌握贷款政策,发放贫农合作基金贷款》,《做好贫农合作基金贷款积极支援农业合作化运动》,第59页。山西省农业合作社社员普遍反映:贫农合作基金贷款真是有两利(贫农、中农两利),三合算(贫农、中农与社合算)。贫农社员李应池说:“我以前感到拿不出投资理短,社里有啥事也不敢过问,今天政府给咱贷款投了资,我以后可要努力生产,积极管理社务。”中农杨尧山说:“我自入社后因投资不合理,心里就背了个怕投资吃亏的包袱,所以今春只投肥料、种子,没投资现款,这次确定了股份基金,心里有了底,我现在可要将短的16元股金交齐。”社干部张富说:“过去投资少,拉不起套来,现在大家投资力量大,社就好办了。”⑤中国人民银行山西省分行:《在帮助农业合作社合理确定股份基金的基础上放好贫农合作基金贷款》,《做好贫农合作基金贷款积极支援农业合作化运动》,第47~48页。浙江省嘉兴新农乡根桥社贷款后,“全社41个劳动力即有40个劳动力都出了工,劲头很大”⑥中共浙江省委农村工作部:《关于贫农合作基金贷款发放工作的几点经验总结》,《浙江农村工作通讯》1955年第66期。。

2.增加了投资,促进了农业生产的发展及贫困农户收入的增加

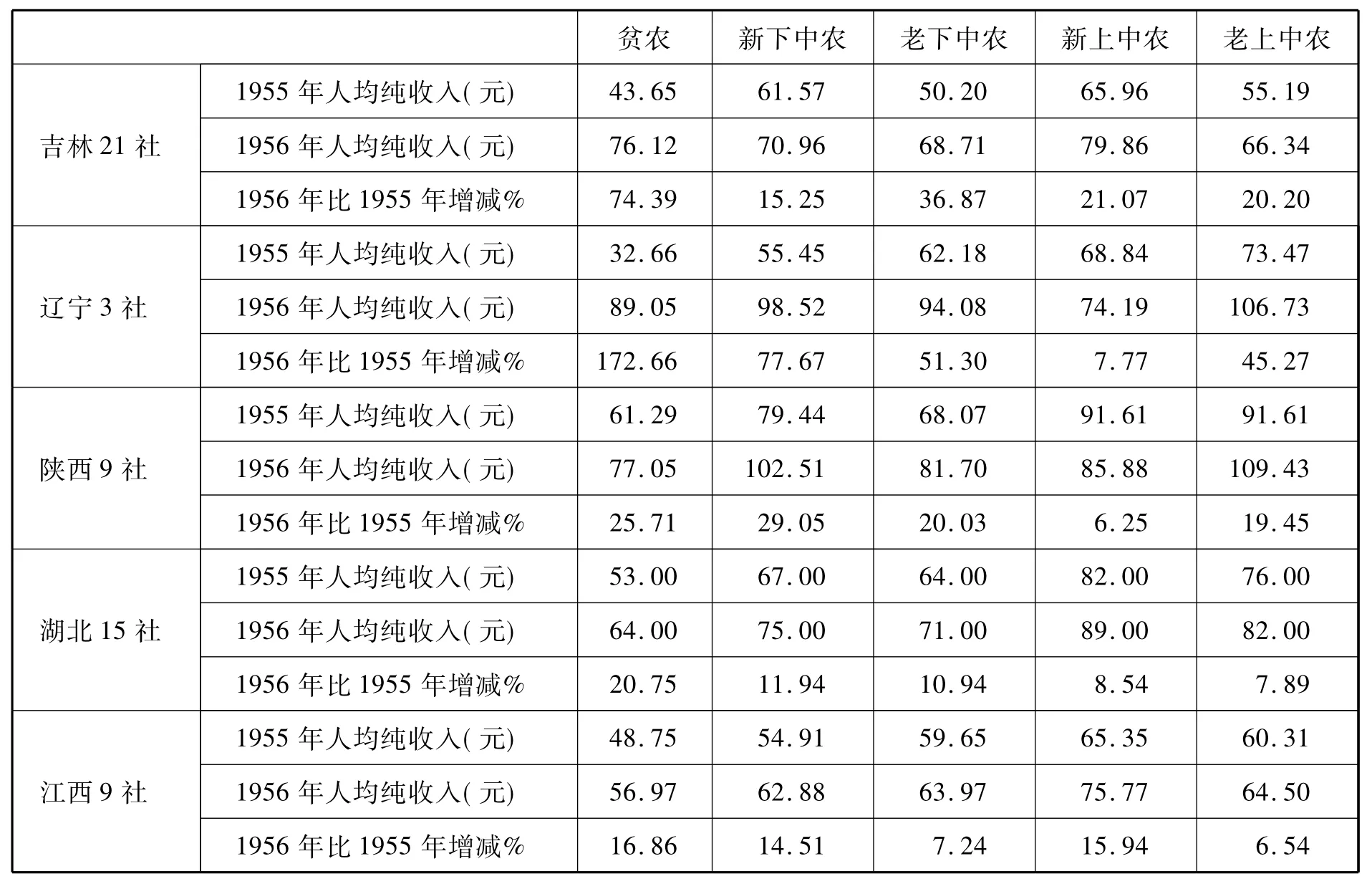

由于贫农合作基金贷款帮助贫农解决了缴纳股份基金的困难,贯彻了互利的政策,减少了合作社的负债,使其有力量偿还中农投资,于是就可以打消中农向社内投资的顾虑,鼓励中农投资的积极性,进而促进农业生产的发展。并且由于实行了股份基金制度,可以进一步壮大合作社的资金力量,扩大再生产。据江西省9个社的调查,1956年共筹集生产资金220648.54元,其中生产周转资金(出售农副产品)73368.37元,占33.25%;生产费股份基金(实物折合)52673.35元,占23.87%;各种生产贷款49040.03元,占22.23%;农产品预购金29684.42元,占13.45%;公积金6545.13元,占2.97%;社员投资(大部分是实物)5528.66元,占2.72%;贫农合作基金贷款3051.00元,占1.17%;上年转来的生产费757.58元,占0.34%。上述资金总额中,政府的经济扶助占36.85%,社和社员筹集部分占63.15%。①《江西省农村调查》,《十七个省、市、自治区1956年农村典型调查(内部资料)》,第305页。河北邢台县心长村,在没有发放贫农合作基金贷款前贫农无力交股,中农不肯投资,1955年春需要投资800元,实际只投了300余元,发放贫农合作基金贷款后,贷了250元贷款,就又增加投资2500多元。②《中国人民银行总行关于当前农村信贷工作中几个主要问题的报告》(1955年1月22日),《1953—1957中华人民共和国经济档案资料选编(金融卷)》,第425页。生产投资的增加,促进了农业生产的发展,进而提升了各阶层农户,尤其是贫困农户的收入。根据对吉林、辽宁、陕西、湖北、江西等省合作社的典型调查整理如下表:

1955年、1956年合作社中贫农、中农人均纯收入变化情况

如上表所示,合作社中贫农、新老下中农在1956年比1955的人均增收幅度总体上要高于新老上中农,也从一个侧面反映了贫农合作基金贷款对于农户增收具有一定的促进作用。

3.推动了农业合作社的巩固与发展

贷款帮助贫农缴纳了股份基金,鼓舞了中农投资的积极性,加强了中农与贫农的团结,进而推动了农业合作社的巩固与发展。浙江省诸暨东白乡第16农业社原规定农具折价入社5年归还,但两年来既没有折价,又没归还过,农具多的人(主要是中农)不满,反映“农具没收去了”。社员也不爱惜农具,河泥船、竹垫放在外面,任凭风吹雨打。通过贫农合作基金贷款搞股份基金,端正了政策,社员反映“现在合作社像泰山一样巩固了”。萧山通济乡通过贫农合作基金贷款,端正了农具入社、投资等政策,胜利、群乐、建丰、定远4个社坚决退社的社员也稳定下来,原有12户坚决退社的社员有7户放弃了退社的打算,原有20户消极动荡的社员转变为积极态度,生产情绪提高,合作社得到巩固。①中共浙江省委农村工作部:《关于贫农合作基金贷款发放工作的几点经验总结》,《浙江农村工作通讯》1955年第66期。陕西泾阳同官张村中农张立民原先在建社时怕入社把牲口农具带进去,社垮了没人负责,五区一乡贫农路东礼以前怕缴不起股份基金未入社,看到发放贫农合作基金贷款后,解除了顾虑,积极要求入社;岐山焦六乡发放此项贷款后,就有23户农民(其中中农15户)自愿报名入社,并有20余户农民积极扩组联社,准备建立新社。②中国农业银行陕西省分行:《发放贫农合作基金贷款工作情况》,《做好贫农合作基金贷款积极支援农业合作化运动》,第44页。

(二)贫农合作基金贷款的不足

如上所述,贫农合作基金贷款政策基本得到了贯彻和执行,对促进农业合作社的巩固和发展等方面发挥了重要作用。但毋庸讳言,在此项贷款的实践中,一些地区也发生过错误和偏向。

1.贷款对象不当

贫农合作基金贷款的对象是现有贫农及个别缴纳股份基金确有困难的新、老中农中的下中农。但有些地区也给中农发放了此项贷款,陕西宜川四区17个农业社贷款2140元,贷户192户中有中农76户贷款546元③中国农业银行陕西省分行:《发放贫农合作基金贷款工作情况》,《做好贫农合作基金贷款积极支援农业合作化运动》,第45页。。河北丰润王兰庄区,有3995元(占贷款总数的17.7%)贷给了中农或其他不应贷款的户。徐水东良乡新兴农业社19户贷款中有6户贫农、6户新中农、7户中农。不应贷而贷了的户中干部居多,藁城丽阳乡共22贷款户中,9户不当,内有干部6户,共贷款185元,团结社某副社长仅牲口折价款就有120元,不欠投资款,又贷款30元。宁津六区贷给了一个准备清洗的地主30元。④中国农业银行河北省分行:《贫农合作基金贷款情况、经验与问题》,《做好贫农合作基金贷款积极支援农业合作化运动》,第55页。浙江萧山盛园乡66户社员贷款23户,据检查有10户新中农是不该贷的,寿昌卜家蓬少山高级社7户老中农得到贷款,有6户是不该贷的。⑤中共浙江省委农村工作部:《关于贫农合作基金贷款发放工作的几点经验总结》,《浙江农村工作通讯》1955年第66期。

2.不少地区发生平均分配

一些干部执行此项贷款政策时,怕引起中农不满,影响团结,有的说:“他们(贫农)欠政府几十元都没有还,现在又来这个政策”,由于受这些错误思想的支配,有些地区便产生了平均发放的现象。河北省临漳六区范庙村10户社员的一个社贷款300元,不分贫农与中农每户30元;定县四区大杨庄乡窦福贵农业社5户贷款250元,不论困难大小,每户50元。⑥中国农业银行河北省分行:《贫农合作基金贷款情况、经验与问题》,《做好贫农合作基金贷款积极支援农业合作化运动》,第55页。陕西敦化红旗农业社贷款232元,按户平均分配⑦中国农业银行陕西省分行:《发放贫农合作基金贷款工作情况》,《做好贫农合作基金贷款积极支援农业合作化运动》,第44页。。

3.贷款用途不当

按照政策规定,贫农合作基金贷款的用途仅限于帮助那些确实无力缴清股份基金的贫困农户缴清股份基金,属于专项贷款。但实际操作过程中,此项贷款却被移作他用,影响了贷款的效果。陕西榆林五区常家沟农业社贷款265元完全用于买口袋跑副业;霞县赤牛爪社贷120元,将76元偿还了私人债务;更严重的是合阳县临河农业社将贷款130元分给社员看戏挥霍浪费。⑧中国农业银行陕西省分行:《发放贫农合作基金贷款工作情况》,《做好贫农合作基金贷款积极支援农业合作化运动》,第45页。根据河北省河间一、四、五、十等4个区209户的调查,共贷款9700元,其中用于生活、缴公债款、干部浪费和存着没用者,占8%;武邑四区王文太社6户贷款94元,借给了3户社员做过节费;南宫五区小六社贷款130元,全部存入信用社;安国张各庄曙光社贷款213元,用160元贩卖葫芦瓢,其余的零花了。⑨中国农业银行河北省分行:《贫农合作基金贷款情况、经验与问题》,《做好贫农合作基金贷款积极支援农业合作化运动》,第56页。

除此之外,贫农合作基金贷款在运行过程中还存在其他一些偏向,如发放的大量贷款不能收回,造成呆账、死账,最终还是由国家承担。一些地区对贷款的基本目的、意义不明确,单纯任务观点,没有发动群众,因此产生了不少副作用。如有的贫农得到贷款后盛气凌人,趁机报复,讽刺中农;还有的贫农不愿要贷款,以不能揩中农油为憾事。中农贷不到款消极不满,装穷叫苦,不积极向合作社投资,甚至讽刺得到贷款的贫农,并与贫农、社干部对立,有的辱骂社干部。此外还有发放不及时、贷款额度与农民的需求相矛盾等。可以说,上述偏向存在于贫农合作基金贷款过程的始终,从而影响了此项贷款的效果。对此,各级人民政府和银行部门一直在不断地进行纠正。在此项贷款的整个运作过程中,绩效与偏向同在,恰恰反映了这一工作的矛盾性、艰巨性、复杂性和不平衡性。

四、结语

国民经济恢复后,中国选择了重工业优先发展的赶超战略,从此工业与农业的矛盾开始凸显。优先发展重工业,由于投资大、周期长及吸纳的农业劳动力有限等特点,农业提供的剩余不能满足工业需要的矛盾从1953年就开始尖锐起来。在这种情况下,中共中央和毛泽东设想通过制度的变革来加速农业的发展,解决“农业拖工业后腿”问题,这就是实行统购统销和农业合作化。但在20世纪50年代中期,广大农民经济力量还很薄弱,相当一部分农户无力缴纳入社时所需分摊的股份基金,针对这种情形,国家发放了大量的贫农合作基金贷款,目的是为了一次性地解决贫农与中农生产资料差别的问题,此举无疑对扶助农村弱势群体、推动农业合作化及农业生产的发展具有重要作用。

国家在开始大规模的工业化建设之后,在财力紧张的情况之下,投入大量的农贷资金用于支持农村扶贫开发和推进农业合作化的发展。一方面,因为是贷款而不是直接拨款,这样可以减少国家的负担;另一方面,由于贷款毕竟要还,因此不是十分困难的农户也不一定去争。此后由于农村经济发生困难,这项贷款最终被核销,但时过境迁,一些农户想争也没法争了。然而大量的贷款被核销,影响了国家农贷资金的使用效率和信誉,助长了农村一些贫困农民片面认为贷款都是可以不还的,把国家贷款视作救济的观念,而缺乏依靠自身力量发展农业生产的积极性和主动性,同时也不利于农村金融事业的发展。现在看来,随着农村经济的发展、农民收入水平的不断提高,当时即使这些贷款不予以核销,把账留下来,农民最终还是可以偿还的,如此对农村信用的发展也是有积极作用的。

改革开放新时期,中国的扶贫工作取得了较大成就,但按照人均纯收入1196元的新扶贫标准,目前中国农村尚有4000余万的贫困人口,如何保障这部分人的生存与发展?即是要深入实施农村最低生活保障制度和扶贫开发政策相结合的扶贫战略。低保是维持生存,扶贫开发是促进发展。多种调查显示,目前农村金融供给不足已成为制约农村经济发展、农民增收的重要因素,而农村贫困人口受到的贷款约束也相对更大,为解决这部分贫困农户的发展资金问题,国家需要采取一些特殊的政策来帮助他们融通资金,解决他们的生产生活困难,无疑20世纪50年代推行的贫农合作基金贷款对于我们今天农村扶贫开发具有重要的借鉴意义。