某啤酒集团公司啤酒生产投资项目财务效益评估研究

2010-01-25林冬平

林冬平

一、项目情况与市场需求现状与分析

1.项目情况介绍

随着某集团啤酒的生产规模发展,该公司计划投资1.5亿元,建设年产20万千升的灌装生产基地;产品销售主要目标是珠三角市场,并辐射邻近省市地区。

该项目主要包括三个生产车间:1、滤酒、清酒间;2、包装间;3、成品酒库。四个公用工程:1、气体站;2、冷冻站;3、锅炉房;4、变电站。

2.市场需求现状与分析

随着我国的经济不断发展,人民的生活水平不断提高,啤酒的消费需求也越来越大。自从2002年中国啤酒的产销量超过美国,我国一直是世界第一啤酒生产大国,产销量保持每年大幅增长的态势。

表1 2000年—2008年中国啤酒产销量

表2 2000年—2008年中国啤酒市场人均消费量

由上述图表可以看出我国的啤酒工业目前仍然处于发展上升的时期,啤酒行业拥有广阔的市场。我国年人均啤酒消费量较世界平均水平30公升还有一定距离,而欧美国家年人均啤酒消费量已超过80公升,其中,啤酒消费大国捷克、爱尔兰、德国人均消费分别超过159、135、117公升(中国啤酒协会,2008),与这些国家相比较,结合国人的消费习惯,我国的啤酒行业还有很大的发展空间。

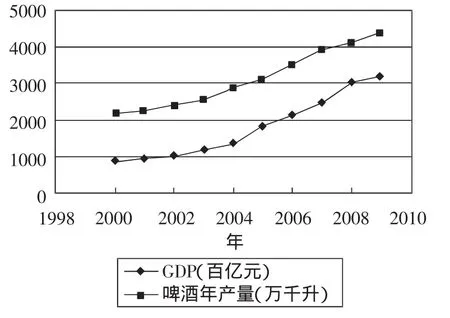

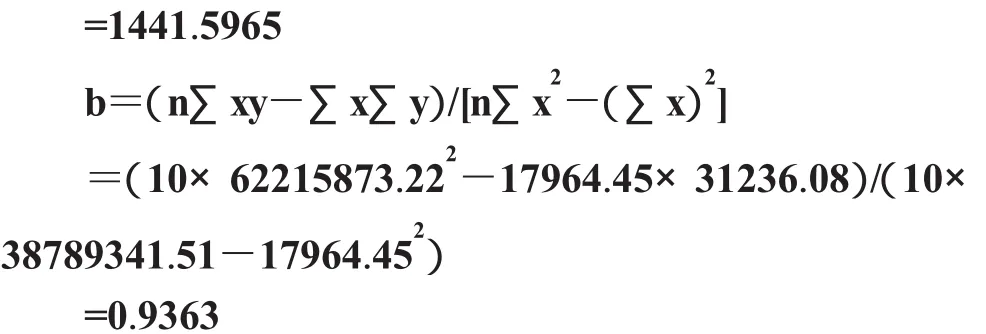

为了更进一步研究我国在未来几年经济发展与啤酒工业的产销量的关系,本文试用数学模型进行分析。根据表3及图1、图2中的2000年至2009年的中国国民生产总值(GDP;百亿元)和中国啤酒年产量(万千升)(广东省统计局网站,2009.12)(中国啤酒协会,2009),中可以看出我国的GDP与啤酒年产量是正相关的,近似线性相关的关系,试运用回归分析模型,对2010年至2014年的中国啤酒年产量进行预测:

图1 2000年至2009年中国国民生产总值及国内啤酒总产量趋势

图2 国民生产总值与国内啤酒年产量关系

表3 2000年至2009年的中国国民生产总值和中国啤酒年产量

回归系数:

将a,b带入直线方程式:

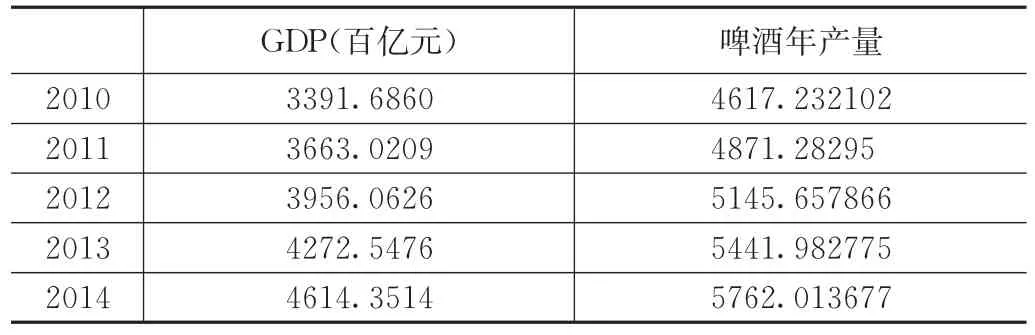

预计我国2010至2014年的GDP每年按8%的比例增长,则得出我国啤酒年产量如表4:

表4 预测2010年至2014年中国啤酒年产量

由上表可以看出我国的啤酒年产量在未来5年内保持200-300万千升的增长量,这无疑对某啤酒集团来说是一个巨大的市场机会。如果不抓住这个发展机遇,该集团将不能跟上我国啤酒行业发展的步伐,被竞争对手抛在后面。

并且,由表4可以看出,本项目竣工投产后,销售是不成问题的。现将表4的结果进行预测误差检验和方差分析,结果属于可接受范围。

表5 预测误差检验

表6 方差分析

二、啤酒生产投资项目财务效益评估

1.投资总估算

该项目投资包括建设投资(生产设备投资、厂房、办公楼、土地使用权、开办费用投资等)、流动资金投资。项目总投资17768.25万元,其中:建设投资估算16578.57万元,流动资金1189.68万元。

2.投资来源

建设投资和流动资金全部由某啤酒集团公司自筹。建设投资16578.57万元,将分9个月投入。

3.项目营运财务数据估算

该项目为年产20万千升啤酒灌装生产工程项目,其中瓶装啤酒(综合—纸箱):5万KL/年;瓶装啤酒(综合—塑箱):15万KL/年。该项目建成投产后,第一年按达到生产能力的85%计算,第二年开始按达到生产能力的100%计算;计划建设期为9个月;采用人民币作为记账货币;运行经营数据以15年进行估算。

3.1 产品成本费用估算基础

(1)该项目成本中各物料消耗定额是参照集团公司本部工艺物料消耗定额。

(2)各项物料价格考虑到物料来源而定的到厂不含税价。

(3)员工平均工资按目前该投资地区平均工资2300元/月.人计算。

(4)固定资产折旧按平均年限法计算折旧,综合平均折旧年限为15年,(设备12年,电子设备5年,房屋25年),预计残值率5%,无形资产与递延资产按10年摊销。

(5)总成本费用由生产成本、管理费用和销售费用组成。总成本其他费用项中已包括部分制造费用、管理费用和销售费用,达产年的管理费用和销售费用分别按销售收入的6%和8%计算。

按以上成本费用估算基础估算出总成本费用1-10年每年为49951.13万元,11-15年每年总成本费用为49619.48万元。

3.2 产品销售收入和税金估算

(1)销售价格:瓶装啤酒(纸箱)平均不含税价为2820.51元/KL;瓶装啤酒(塑箱)平均不含税价为2570.51元/KL。

(2)年销售收入(达产年)为52660.26万元。

(3)税率:除消费税已由集团本部征收不用交之外,其余按国家规定征收。

(4)税金:年税金总额为2249.44万元(不含所得税)。其中年均销售税金:204.49万元;年均增值税:2044.95万元。

3.3 利润估算

根据以上销售收入和销售税金和总成本费用估算可估算出该项目利润(所得税税率25%,企业在税后利润中提取10%的盈余公积金和10%的公益金)。该项目利润总额1-10年每年为2502.57万元,11-15年每年为2834.22万元。

因此可计算出年均利税总额为4785.70万元;其中年均利润总额:2536.25万元。年税金总额:2249.44万元(不含所得税)。年均所得税为634.06万元。年均税后利润为1902.19万元。

3.4 现金流量估算

根据收入、成本费用数据,可计算出该项目现金流入与流出的经济活动情况。

3.5 资产负债表估算

根据利润、现金流量,估算出该项目资产负债情况。

4.财务指标计算及评价

4.1 盈利能力分析:财务盈利能力分析包括静态盈利能力和动态盈利能力分析。

(1)静态盈利能力指标分析及评价

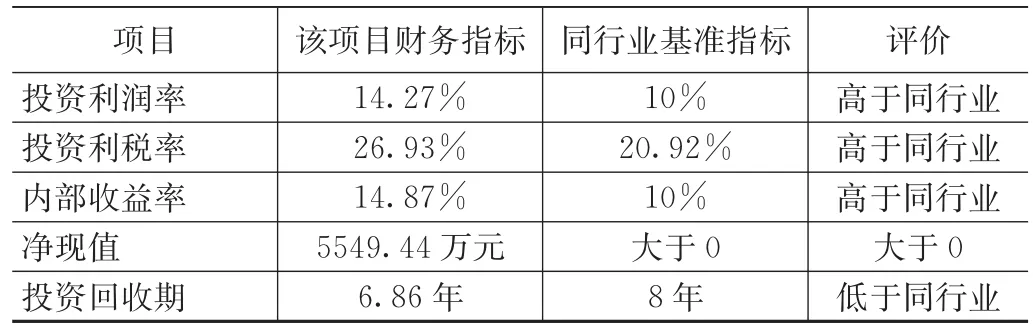

1)投资利润率表示全部投资所获得利润的能力。根据项目平均年利润总额和总投资估算该项目投资利润率为14.27%。

2)投资利税率表示全部投资所获得利税的能力。根据项目平均年利税总额和总投资估算投资利税率为26.93%。

3)资本收益率表示自有资金(资本金)所获得利润的能力。根据项目平均税后利润和资本金估算资本收益率为10.70%。

以上指标均反映出项目所获利能力和资本增值幅度的百分比。静态财务效益指标在项目评估中的作用为:这些效益指标一般要高于或等于同行业的平均效益指标,从而有利于作出选择这一项目的决策。啤酒项目同行业的基准投资利润率为10%,基准投资利税率为20.92%,(资料来源:中国酿酒工业协会组编.《中国啤酒工业发展研究报告》2008年)而该项目投资利润率14.27%,投资利税率26.93%,因此从啤酒项目投资静态盈利能力指标来看,该项目高于同行业的平均效益指标。

(2)动态盈利能力指标分析及评价

现金流量估算计算出以下财务指标:所得税前 所得税后

财务内部收益率(%) 18.59% 14.87%

财务净现值(ic=10%)(万元) 10165.06 5549.44

投资回收期(包括建设期年) 5.9 6.86

项目整个计算期为15年,在此期间,企业的财务内部收益率所得税后为14.87%,财务净现值所得税后为5549.44万元,投资回收期所得税后为6.86年(含建设期),不含建设期6.11年。从结果看,该项目财务内部收益率大于啤酒项目同行业的基准收益率10%,盈利能力较强,财务净现值所得税后为正值,表明项目在财务上是可以接受的。

4.2 偿付能力分析

该项目偿付能力主要从投资回收期、资产负债率、流动比率、速动比率进行分析。

(1)资产负债率主要是衡量该项目负债水平的高低,从资产负债表中计算出项目1-15年资产负债率为33%—40%,从结果中看出,资产负债率先增后减,表明项目的净资产可抵补负债,对债权人权益的保障程度高、风险少。

(2)流动比率是衡量该项目某一时点偿付将到期债务的能力,从资产负债表中计算出项目1-15年流动比率为114%—291%。

(3)速动比率是速动资产与流动负债的比率,从资产负债表中计算出项目1-15年速动比率为61%—238%。

从结果中看出,流动比率和速动比率两项比率逐年增加,说明企业拥有的营运资金多,可以变现的资产数额大、短期偿债能力强,债权人权益的保障程度高。

通过以上分析可看出,在计算期内,各年能收支平衡,企业的风险程度逐年减少,偿债能力加快,资产负债率先增后减,而流动比率、速度比率逐年增加,表明该项目的净资产能够抵补负债,偿债能力强。

?

4.3 财务评价

从上表该项目财务指标与同行业基准指标比较可以看出,该项目高于同行业的平均效益指标。从结果看,该项目盈利能力较强,项目的债权有较大保障,表明项目在财务上是可以接受的。

通过以上分析计算整个项目的财务效益与费用,以及预测的技术经济指标,该项目经济效益良好。从投资角度看,该项目投入的资金逐步回收,可增强投资者的投资信心。

该项目建成投产后,能有效地增强了公司在市场上的竞争力而且对地方的经济发展、增加税源,带动相关企业的发展、增加就业等,将会做出较大的贡献。该项目有良好的经济效益和社会效益。因此,该项目的建设在经济上是可行的。