中国货币供给量与通货膨胀关系的VAR模型实证分析

2010-01-10马雪彬朱东洋

马雪彬,朱东洋

(兰州大学经济学院,甘肃 兰州 730000)

中国货币供给量与通货膨胀关系的VAR模型实证分析

马雪彬,朱东洋

(兰州大学经济学院,甘肃 兰州 730000)

为应对美国金融危机对中国实体经济造成的冲击,运用VAR模型计量方法对货币供给量与通货膨胀的关系进行了实证分析。分析认为:货币供给量与通货膨胀之间存在显著的长期稳定关系,货币供给量变动是引起通货膨胀的格兰杰原因,并且货币供给量变动对通货膨胀的有效影响时期为9个季度,其影响程度于滞后第5期达到峰值。研究结果揭示了中国的通货膨胀仍然是一种货币现象,货币政策仍具有最终影响价格水平的能力。

金融危机;货币供给量;通货膨胀;VAR模型

为应对美国金融危机对中国实体经济造成的冲击,中国政府于2008年10月开始采取适度宽松的货币政策,导致广义货币供给量急剧增加,从而引发了学术界对未来通货膨胀风险的疑虑。依据货币数量理论和弗里德曼对美国货币发展史的研究成果,货币供给量增长是决定通货膨胀的根本因素,较长时期内货币供给量与通货膨胀成正向变动关系[1]。本文拟采用VAR模型就中国货币供给量变动对通货膨胀率的影响程度及其有效影响时期进行实证分析,以预测中国急剧增加的货币供给量对通货膨胀率的影响程度。

一、计量方法与数据选取

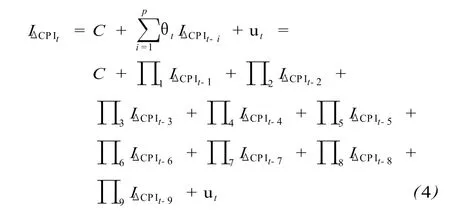

VAR模型分析方法以一种简捷有效的方法描述了内生变量之间的动态作用。VAR模型可表示为式中:Xt为时间序列构成向量;t为时间序列;C为常数项;p为自回归滞后阶数;i为具体的变量期数,i=1,2,…,p;θt是系数矩阵;ut为白噪声序列向量,满足

由于VAR模型能够对货币政策效应进行分析并在检验政策措施对经济的影响作用程度方面特别有效,因此本文选取相关变量指标构建VAR模型,样本取自1996~2008年的季度数据,数据来源于W IND资讯数据库、中宏数据库、中国统计局和《中国人民银行网站统计数据》。选取的变量指标如下:

(1)通货膨胀率(CPI)。测算CPI的价格指数很多,其中居民消费价格指数可以全面反映多种市场因素变动对居民实际生活费用支出的影响程度,也是国际上测算价格水平和通货膨胀率最常用的指标[2]。按照国际通行的理论、方法,中国编制和发布CPI已有多年历史,而且数据质量可靠,因此本文选用居民消费价格指数作为衡量中国通货膨胀率的指标。CPI指标以上年同期等于100为标准来衡量,该指标反映了中国实际经济波动的状况,故在此不对其进行去季度化处理。

(2)广义货币供给量(M2)。国内学者赵留彦、王一鸣等认为,相对于流通中现金量M0、狭义货币供应量M1等货币供给量衡量指标而言,M2更具有外生性[3]。同时考虑到国家信贷规模扩张情况,本文采用广义货币供给量衡量指标M2来反映中国的货币供给量状况。由于季度数据表现出较强的季节性,故本文采用移动平均季节乘法对数据进行去季度化处理。

(3)股票价格指数SPI与房屋销售价格指数HSPI。股票、房屋等资产价格可能通过托宾q效应[4]、资产负债表效应、财富效应等渠道引起投资、消费等总需求的扩张,进而可能对通货膨胀产生压力,故有必要对二者加以分析,分别用沪市A股市场SPI和HSPI来衡量中国股票市场和房地产市场的发展状况。

(4)全社会固定资产投资SFI。由于政府主导的庞大固定资产投资会在一定程度上影响社会商品价格,进而对通货膨胀率产生影响,故亦应当将其作为控制变量来分析。该指标数据也同样表现出较强的季节性,仍需要采用移动平均季节乘法对数据进行去季度化处理。

二、构建模型和变量的相关检验

(一)构建模型

以CPI值、M2、SPI值、HSPI值、SFI值构建一个VAR模型,在得到基于水平的VAR模型方程前,需要确定VAR模型的滞后阶数。在运用VAR模型研究变量之间关系时,最重要也是最难以把握的就是确定滞后时期,即确定货币供给量变动对通货膨胀率的有效影响时期。本文利用EV IEWS 6.0统计软件,依据A IC和SC信息准则以及LR、FPE、HQ等判断标准确定的最优滞后时期为滞后9期,并对VAR模型中的残差是否服从正态独立分布进行了检验,结果显示通过了诊断检验。依据前文分析可知,本文构建相应的VAR模型方程为

式中:ICPI为CPI的值;t为时间序列。

(二)变量的平稳性检验

本文采用基于残差的ADF检验方法对时间序列数据进行平稳性检验。通过观察各变量的走势,本文发现解释变量不存在时间趋势但是均值非零,故其数据生成应该只有截距项。变量的平稳性检验结果见表1。表1中ISPI、IHSPI、ISFI、IΔCPI、IΔSPI、IΔHSPI和IΔSFI分别表示SPI、HSPI、SFI、ΔCPI、ΔSPI、ΔHSPI和ΔSFI的值。从表1中可以看出,所检验的5个变量在5%的置信水平下均为一阶单整序列,满足存在协整关系的前提条件。

(三)变量的协整检验

本文采用Johansen提出的检验方法来检验通货膨胀方程的各变量之间是否存在长期协整关系。由于VAR模型中涉及到大量关于适用条件的选择,为了保证结论的客观性,本文依据A IC和SC信息准则确定滞后阶数以及用观察法判断是否存在时间趋势、截距项等。具体检验结果见表2。

表1 各变量平稳性检验结果

表2 各变量协整检验结果

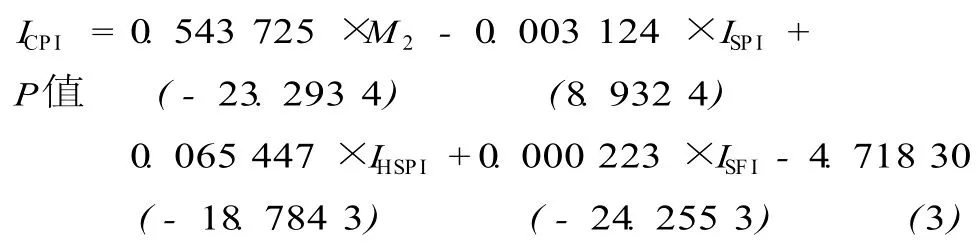

由表2可知,迹统计量和最大特征值统计量检验结果都表明,在5%的置信水平下变量间存在一个协整关系,正规化后的协整关系方程为

从式(3)可以看出:通货膨胀率与货币供给量等解释变量之间存在着长期的均衡关系。货币供给量系数显著,即广义货币供给量M2每变动1万亿元对通货膨胀率的影响程度约为0.543 725个百分点;股票价格指数每变动1个百分点对通货膨胀率的影响程度约为-0.003 124个百分点,房屋销售价格指数每变动1个百分点导致通货膨胀率上涨0.065 447个百分点,而社会固定资产投资ISFI系数相对而言不太显著。

三、向量误差修正模型

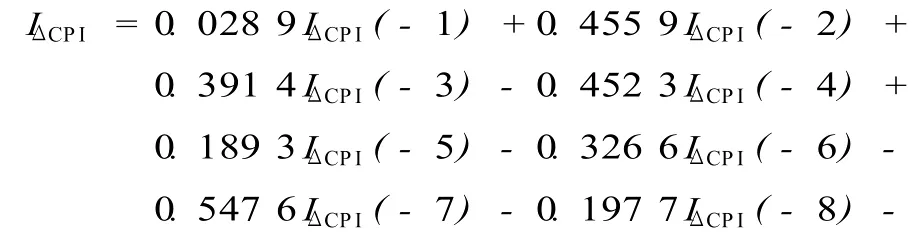

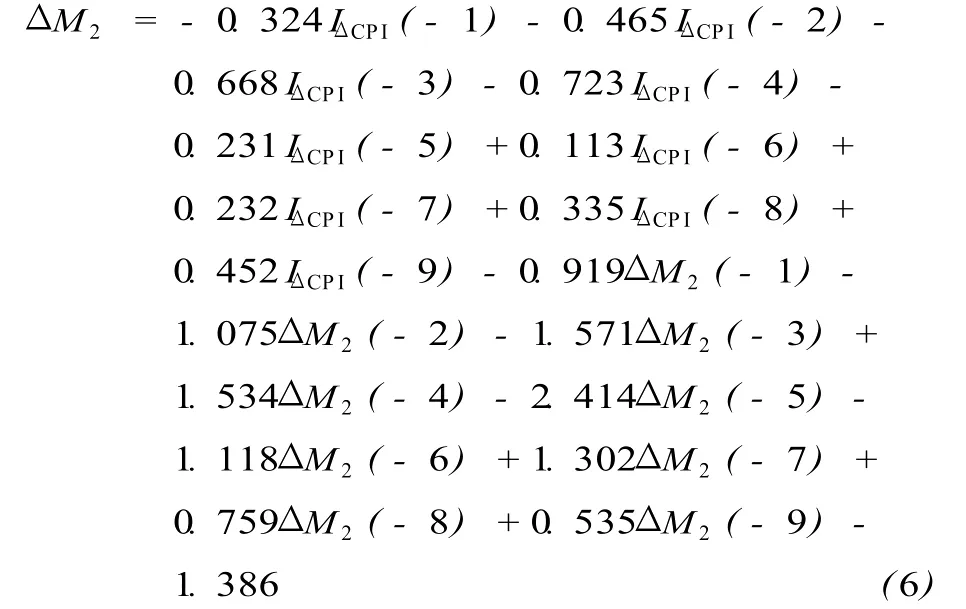

为了进一步分析货币供给量变动对通货膨胀率的短期影响,本文在上述分析的基础上建立通货膨胀率方程的向量误差修正(VECM)模型,并且将有约束的VECM模型写成矩阵形式:

考虑到本文分析的目标是中国货币供给量变动与通货膨胀的关系,故货币供给量与通货膨胀率关系的误差修正(VECM)模型用方程可以表示为

式中:相关系数R2为0.824 749;修正后的相关系数为0.754 649;F统计量的值为11.765 26。

VECM模型中相关回归系数间存在正负协整关系,符合误差修正模型的反向修正机制,模型拟和度较高,故模型的结果是可以接受的。由式(5)可知,广义货币供给量变动对通货膨胀率的影响程度系数呈现倒U型走势;具体而言,前5季度的影响程度系数逐渐加大并于第5季度达到峰值,随后影响程度系数逐渐降低。

四、格兰杰因果检验

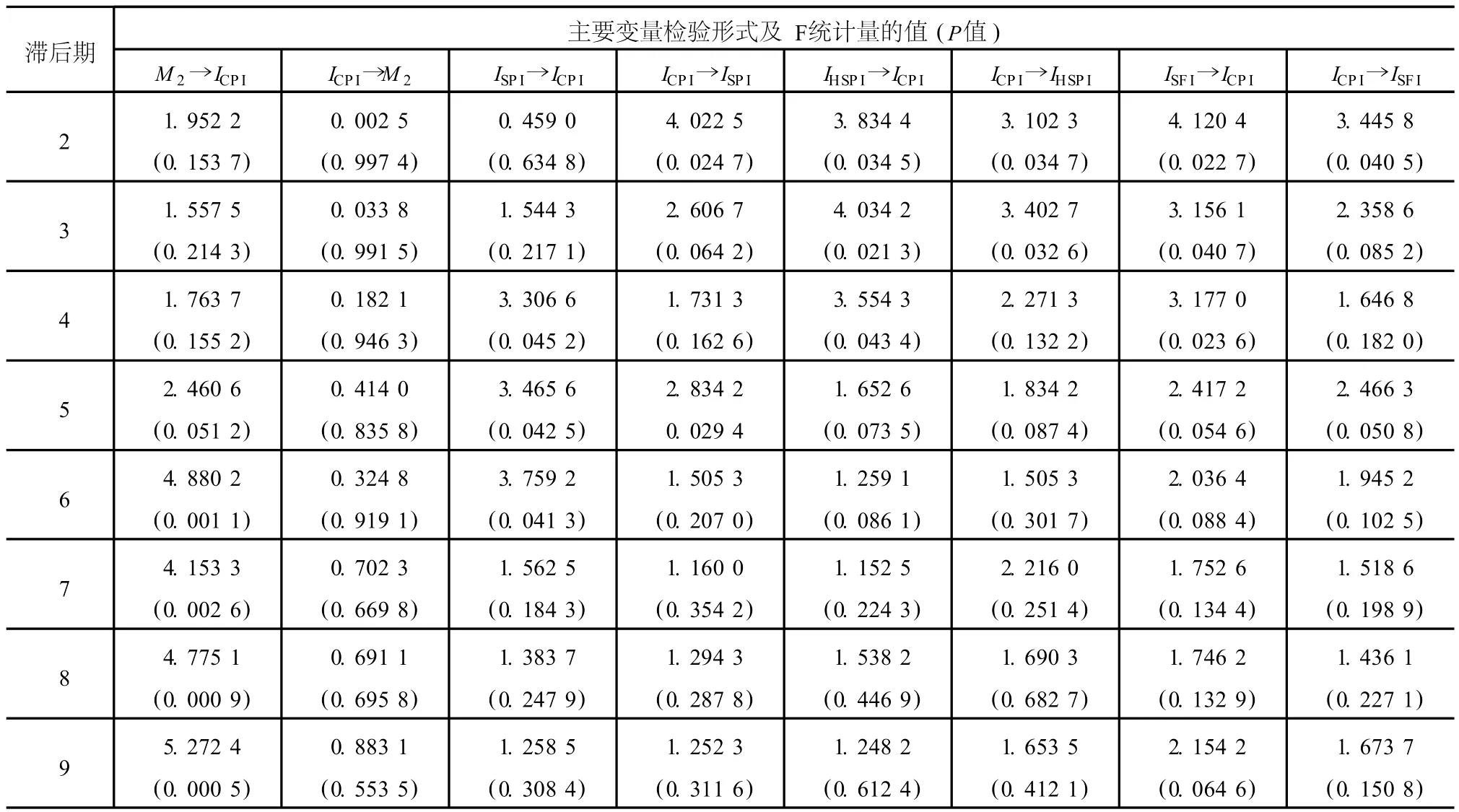

对于解释变量与被解释变量因果关系的考察,本文借助格兰杰因果检验工具对其进行分析[5]。检验结果见表3,表中箭头表示所检验变量的因果关系方向。由表3的检验结果可知:在滞后6期到9期的情况下,货币供给量是通货膨胀的单向格兰杰原因,而通货膨胀在检验期内都不是货币供给量的格兰杰原因,反映了在相当长的时期内货币供给量变动是导致通货膨胀的原因并存在滞后性;在滞后2期到4期的情况下,股票价格指数SPI、房屋销售价格指数HSPI均与通货膨胀互为格兰杰原因,反映了短期内股票市场与房地产市场是引起通货膨胀率变动的原因,而通货膨胀也导致了股票市场与房地产市场的波动;在滞后2期和4期的情况下,全社会固定资产投资是通货膨胀的单向格兰杰原因。

表3 各变量的格兰杰因果检验结果

五、异常现象分析

通过对货币供给量与通货膨胀关系的实证分析,发现中国货币供给量与通货膨胀率之间存在长期稳定的显著关系,广义货币供给量变动是引起通货膨胀的格兰杰原因,并且广义货币供给量变动对通货膨胀的有效影响时期为9个季度。从预测角度看,2009年第1季度急剧增加的3.45万亿元广义货币供给量对通货膨胀率的影响程度将于2010年第2季度达到最大值,而2009年前2个季度急剧增加的5.2万亿元广义货币供给量对通货膨胀率的影响程度将于2010年下半年达到峰值。再考虑到2009年全年急剧增加的广义货币供应量,很显然2010年下半年中国将面临较为严重的通货膨胀预期。然而统计数据显示,2009年中国的通货膨胀率维持在较低水平,甚至为负值。该现象可以从股票市场与房地产市场对货币供给量的资金分流作用和宏观经济环境恶劣等角度进行综合分析。

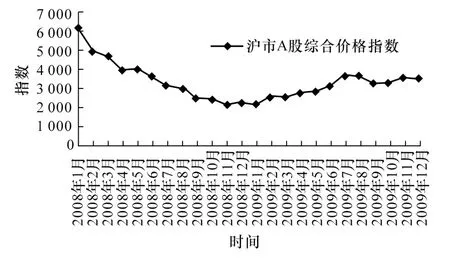

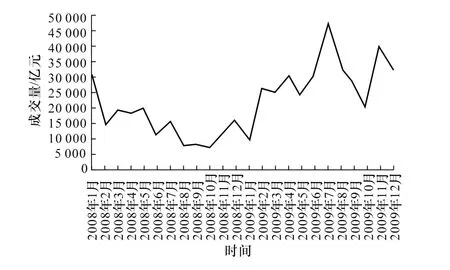

(一)股票市场较大幅度反弹起了分流资金的作用

图1与图2分别表示2008~2009年中国沪市A股综合价格指数和沪市成交额。从图1中可以发现,受全球金融危机的影响,中国股市综合价格指数从2007年10月份6 428点的历史最高位一路狂跌到2008年11月份的短期最低点,之后在国家4万亿元投资计划及宽松货币政策的因素影响下,中国股市经历了新一轮的较大幅度反弹。与此同时,沪市成交量也相应放大,揭示了在全球金融危机肆虐、货币供应量急剧增加的背景下,大量资金流入股市,促使了股市的大幅反弹,并对急剧增加的货币供应量起到了资金分流作用,在一定程度上抑制了通货膨胀率。

图1 2008~2009年中国沪市A股综合价格指数

(二)房地产市场火爆吸引了大量资金流入

图2 2008~2009年中国沪市成交额

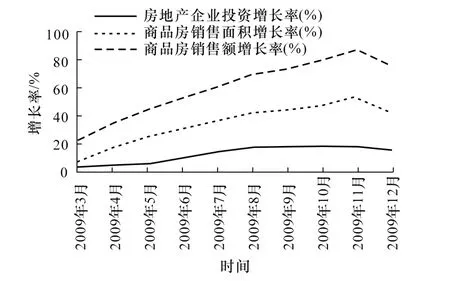

从图3可以发现,2009年中国房地产企业开发投资完成额度增长率、商品房销售面积增长率与商品房销售额增长率的增长速度都呈现先加快、后逐步减缓的趋势,并且增长率相对2008年而言都有了较大幅度的增长,这显然与中国恶化的宏观经济形势不符。该现象背后的原因是投资者对房地产市场看好,导致了大量资金流入房地产市场,从而促使房地产市场销售面积和销售额月月攀升,并促使了房地产市场对急剧增加的天量货币供应量起到了显著的资金分流作用,减少了市场上货币的流通数量,抑制了短期内急剧增加的货币带来的通货膨胀压力。

图3 2009年3~12月中国房地产市场发展程度

(三)消费者信心不振与宏观经济不景气导致了通货膨胀率下降

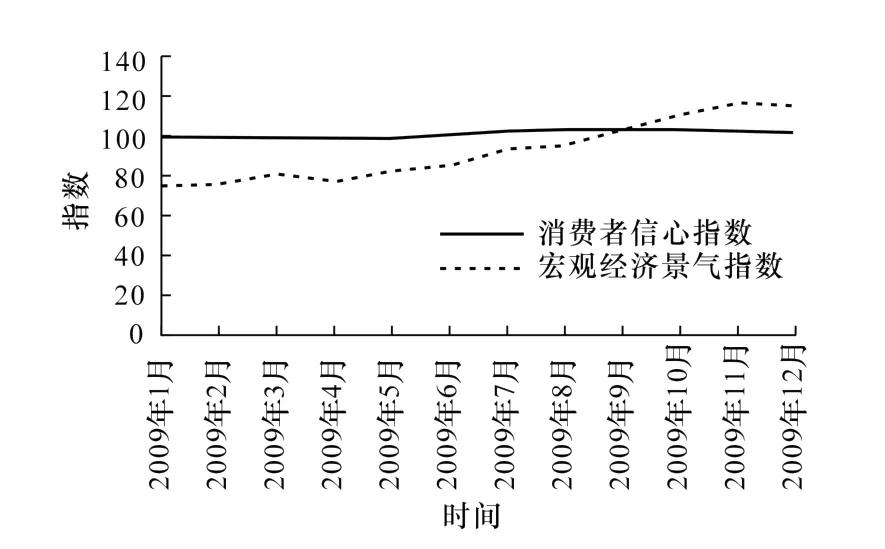

从图4可以发现,中国居民消费者信心指数基本维持在2008年同等水平,宏观经济景气指数2009年大部分期间显著低于去年同期水平。该指数反映了中国宏观经济受全球金融危机影响深重,处于严重的不景气状态。宏观经济的不景气加剧了失业率,导致国内外需求萎缩,出现了产品供求失衡,从而导致了通货膨胀率趋于下跌甚至为负值。

六、结 语

图4 2009年中国消费者信心指数与宏观经济景气指数

基于上述分析可知,2009年在中国宏观经济形势低迷、居民消费信心不振等总体恶化的大环境下,中国股票市场、房地产市场逆势大涨,大量资金流入股票市场和房地产市场,对急剧增加的货币供应量起到了巨大的资金分流作用。同时考虑到出口产品急剧下降、国内需求萎缩、商品供需失衡等因素,故2009年上半年中国通货膨胀率相对2008年出现了负值,这不仅反映了中国整体经济状况的恶化,而且也是相对2008年高通货膨胀率的一定幅度的回落。尽管如此,统计数据显示在宽松货币政策操作与国家4万亿元投资计划的刺激下,2009年下半年以来中国通货膨胀率呈现逐月环比上升趋势,而且增速有所增加。中国政府实施的宽松货币政策而导致的急剧增加的货币供应量,由于其存在滞后性,尽管在2009年中国通货膨胀率仍旧维持在较低水平甚至为负值,但是随着货币供应量滞后期的到来,急剧增加的货币供应量最终将对中国经济带来潜在的通胀威胁。研究结果揭示了中国的通货膨胀仍然是一种货币现象,货币政策仍具有最终影响价格水平的能力。

[1] 赵留彦,王一鸣.货币存量与价格水平:中国的经验数据[J].经济科学,2005,27(2):26-38.

[2] 国家统计局课题组.我国新一轮通货膨胀的主要特点及成因:《通货膨胀趋势研究》课题系列之一[J].统计研究,2005,22(4):3-9.

[3] 易 纲.中国的货币供求与通货膨胀[J].经济研究,1995,41(5):51-58.

[4] 刘 霖,靳云汇.货币供应、通货膨胀与中国经济增长:基于协整的实证分析[J].统计研究,2005,22(3):14-19.

[5] 庞如超.我国货币供给量与通货膨胀关系的实证分析[J].河北金融,2008,29(5):31-32.

Empirical analysis on the relationship between China'smoney supply and inflation based on VAR model

MA Xue-bin,ZHU Dong-yang

(School of Economics,Lanzhou University,Lanzhou 730000,Gansu,China)

In order to ease the impact of the USA financial crisis on China's real economy,this paper uses the VAR model to conduct empirical analysis on the relationship between China'smoney supply and inflation.The analysis finds that there is a stability relationship between them,and the change in money supply is the cause for inflation,and its effective impact period on inflation will last for nine quarters.The authors find that China's inflation remains a monetary phenomenon,and the money policies have the final influence on the level of prices.

financial crisis;money supply;inflation;VAR model

F822

A

1671-6248(2010)03-0072-05

2009-11-26

马雪彬(1961-),女,吉林敦化人,副教授。