股票市场周日历效应传导关系研究

2010-01-03唐晓华侯县平

陈 王,唐晓华,侯县平

(1.西南交通大学 经济管理学院,成都 610031 2.四川工商职业技术学院 管理工程系,四川都江堰 611830)

股票市场周日历效应传导关系研究

陈 王1,唐晓华2,侯县平1

(1.西南交通大学 经济管理学院,成都 610031 2.四川工商职业技术学院 管理工程系,四川都江堰 611830)

以上证综指、深证成指、恒生指数、日经225指数四种指数为研究对象,实证研究四个股市的周日历效应及其传导关系。研究发现,上证综指在一周中有三天存在周日历效应,周二负效应和周三、周五正效应;深证成指在周三和周五两天存在正效应;恒生指数和日经225指数则分别在周五和周一存在正效应和负效应。上证综指的周三、周五正效应与深证成指的周三、周五正效应互相传导;上证综指与恒生指数的周五正效应互相传导;深证成指与恒生指数的周五正效应亦互相传导;日经225指数与其他三种指数的周日历效应却不存在传导关系。

股市;周日历效应;传导关系

一、引言

周日历效应是指在一周中某个交易日的平均收益明显不同于其他交易日的现象。它被认为与有效市场假说(Efficient M arket Hypothesis,EM H)相悖,受到国内外学者的高度关注。若一个市场存在周日历效应,则意味着投资者可以根据该效应获得高于市场平均收益的超额利润。因此,对于周日历效应的研究不但有助于投资者认识其面临的市场风险,而且可以为投资者提供重要的决策依据。

对于周日历效应的研究始于Osbo rne(1962)[1]和Cross(1973)[2],此后,大量学者对不同金融市场的周日历效应做了广泛而深入的研究,得出了不少有价值的研究成果[3-7];迄今为止,对于周日历效应的传导关系研究仅见于肖倬等(2008)[8]对伦敦和上海黄金市场的周日历效应的传导关系研究;张仁良等(1997)[9]、刘彤(2003)[10]、谷伟(2004)[11]、石柱鲜等(2005)[12]在研究中国股市的周日历效应时,对中国股市周日历效应的解释都认为可能会受到其他市场的影响。然而,令人遗憾的是并没有学者对此解释进行过实证检验;严太华等(2000)[13]也认为新兴市场还存在一个学习的过程,不成熟市场的投资者对信息的反映存在滞后性。

既然如此,那么,中国股市与其他市场的周日历效应是否存在传导关系呢?本文对此做出了实证检验,选择上证综指、深圳成指、恒生指数、日经225指数四个指数为研究对象,来研究中国股市与其他市场周日历效应的传导关系。

与已有研究相比,本文的差异性表现在:目前关于周日历效应传导关系的研究仅见于对黄金市场的研究,而本文则对股市的周日历效应传导关系进行了初步研究;对一些学者提出的可能的解释进行了初步的实证检验,试图对现有理论进行丰富和完善。

二、数据选择与研究方法

1.数据选择

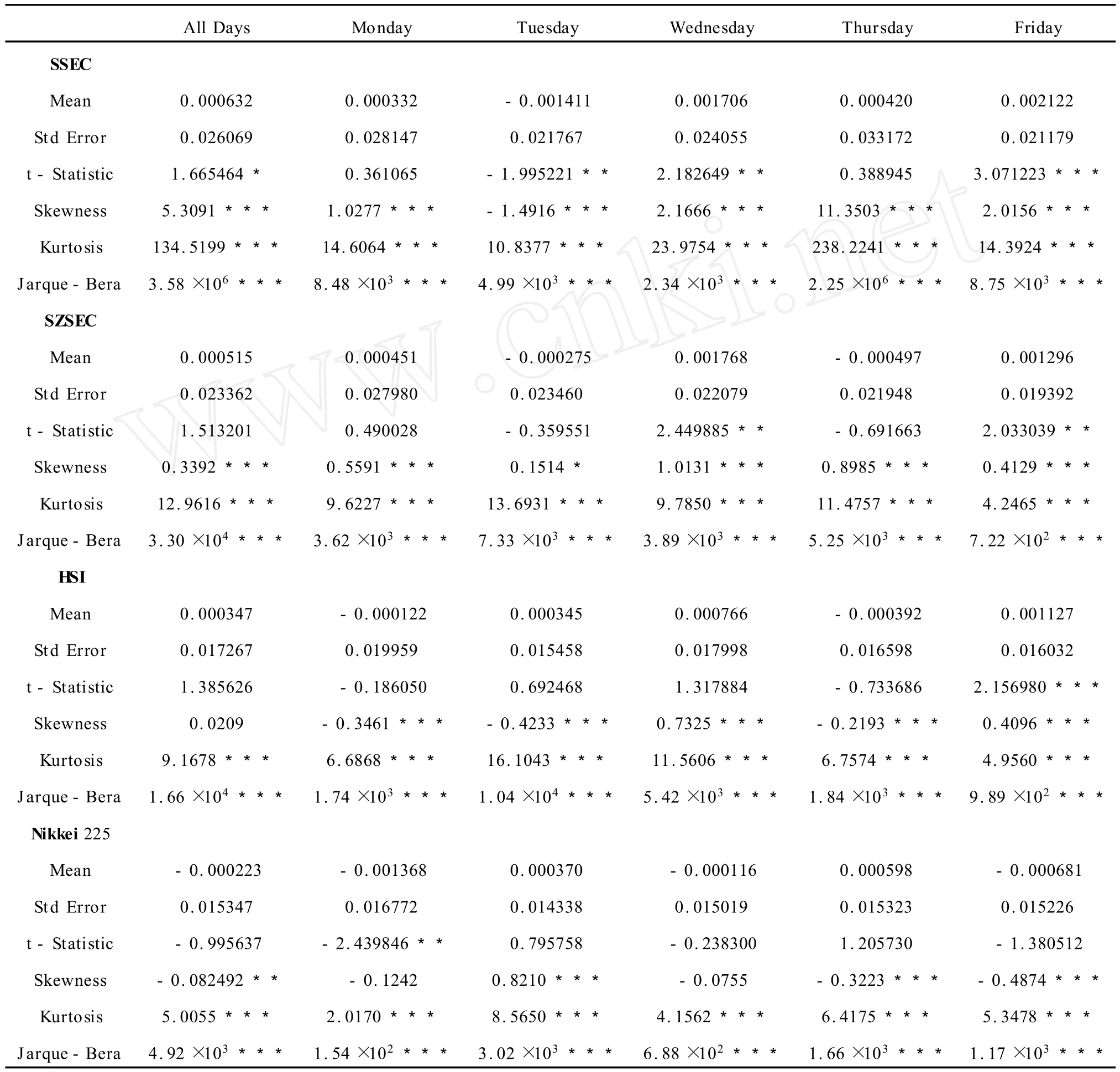

本文选择样本为上证综指(Shanghai Stock Exchange Composite,SSEC)、深证成指(Shenzhen Stock Exchange Component,SZSEC)、恒生指数(Hang Seng Index,HSI)、日经 225指数(Nikkei 225)四种指数为样本,来研究中国股市与其他股市的周日历效应传导关系。数据选择期间为1991年4月3日至2010年6月30日,时间跨度近20年,每种指数的数据样本个数都在4700个以上,对四种指数收益率的描述性统计如表1所示。

表1 四种样本指数收益率描述性统计

由表1的描述性统计可以看出:SSEC在周二的平均收益率最低,周五最高,在5%的显著性水平下,所有天的平均收益、周一和周四的平均收益都接受均值为零的原假设,而周二、周三和周五的平均收益则拒绝均值为零的原假设,从而说明周二、周三和周五的平均收益明显不同于总的平均收益,但在周二、周三和周五是否存在周日历效应还需进一步的统计分析;同理,SZSEC在周三和周五的平均收益明显不同于总的平均收益,HSI和Nikkei 225分别在周五和周一的平均收益明显不同于总的平均收益。

2.研究方法

(1)周日历效应检验方法

表1反映了总的平均收益和一周各天的平均收益,并且,从t统计量可以看出:在这四个样本指数中,一周中某些天的平均收益明显异于其他天和总的平均收益,那么,这些异常收益是否就是我们所要研究的周日历效应呢?仅从描述性统计还不能确定,我们通过以下方法进行进一步的统计分析。

为了研究在一周各中各交易日(周一到周五)是否存在周日历效应,首先引入五个虚拟变量来表示周一到周五,即引入虚拟变量Dj,j=1,2,…,5.Dj取值的定义如下:若该天为星期j,则Dj=1,Di=0(i≠j时).从而建立如下的回归方程用于分析是否存在周日历效应:

Rt-i是 Rt滞后i阶的滞后项,在回归方程(1)中加入滞后项是为了消除残差的自相关性,本文考虑滞后5阶的情况。在公式(2)中,Pt是第t天的收盘价。另外,方程(1)中并未包括常数项,B rooks(2008)[14]指出:引入虚拟变量时若仍保留截距项必定会出现完全多重共线性,导致虚拟变量陷阱,处理方法有两种:(1)去除截距项;(2)减少一个虚拟变量。本文选择了方法(1),原因在于选择该方法时回归系数Cj可以看作修正后的星期j的平均收益率,从而可以根据Cj的显著性水平判断在星期j是否存在周日历效应,以及存在怎样的效应。

在方程(1)中,若通过给定样本估计得出的参数Cj在某一特定显著性水平下显著不为零,则说明该天的收益率明显受到“该天是星期j”这个条件的影响,那么,就称在星期j存在周日历效应。进而,若Cj显著不为零且为正,则说明“该天是星期j”这个条件使该天平均收益明显高于总体的平均收益,那么称这个周日历效应为正效应;同理,若Cj显著不为零且为负,则称为负的周日历效应。

(2)周日历效应传导关系研究方法

进行周日历效应传导关系研究的前提是两个市场都具有周日历效应,考虑到信息的时效性,本文认为一个市场的周日历效应只可能在当天或其后一个交易日向另外一个市场传递,并且,只有在两个市场都是正的或都是负的周日历效应时才可能存在传导关系。

在进行周日历效应传导关系检验时,我们借助Granger-Causality检验(Granger(1969)[15])的基本思想来进行传导关系研究。如果两个市场在星期i均存在正的或负的周日历效应,并且交易时间存在重合部分,即在某一段时间两个市场均处于可交易状态,那么,我们认为可能存在周日历效应的传导关系。例如,上海证券市场和深圳证券市场若均在周五存在正的周日历效应,则这两个市场的周日历效应可能存在当天的传导关系。假设两个市场分别为市场1和市场2,两个市场在一周的某一天均存在周日历效应,且同为正效应或同为负效应,为检验市场2的当天周日历效应是否向市场1传导,建立如下模型:

其中 ,R’1t、R’2t是只取存在周日历效应当天的收益率构成的新序列,R1t-i是该天的第前i天的收益率,即R1t-i仍然是原序列在t时刻的滞后项,而非新序列 R’1t的滞后项 ,因为 R’1t只是存在周日历效应当天的收益率,它只是原收益率序列中的一部分,因此滞后项仍然是原序列中的滞后项,本文考虑滞后5阶的情况。

在方程(3)中,若β显著不为零,则说明在预测市场1存在周日历效应当天的收益率时,在回归式中加入市场2的收益率能够比只使用自回归方法显著提高预测效果,从而称市场2的周日历效应向市场1传导。

与当天的周日历效应传导类似,两个市场存在相邻的且均为正的或负的周日历效应,则认为先发生的一个市场的周日历效应可能向后发生的一个市场传导。例如,若东京股市在周一存在负的周日历效应,上海股市在周二也存在负的周日历效应,则东京股市周一的负效应可能向上海股市周二的负效应传导。假设市场2存在某个交易日的周日历效应,市场1存在下一个交易日的周日历效应,且同为正效应或同为负效应,为检验市场2的当天周日历效应是否向市场1的下一交易日的周日历效应传导,建立如下模型:

在方程(4)中,若β显著不为零,则说明在预测市场1存在周日历效应当天的收益率时,在回归式中加入市场2前一交易日的收益率能够比只使用自回归方法显著提高预测效果,从而称市场2的周日历效应向市场1传导。

三、实证研究与结果

1.周日历效应实证检验

以1991年4月3日至2010年6月30日为样本数据对模型(1)进行参数估计,其结果如表2所示(由于篇幅限制,只给出虚拟变量Dj的参数Cj的估计值,并标注出在给定的显著性水平下是否显著)。

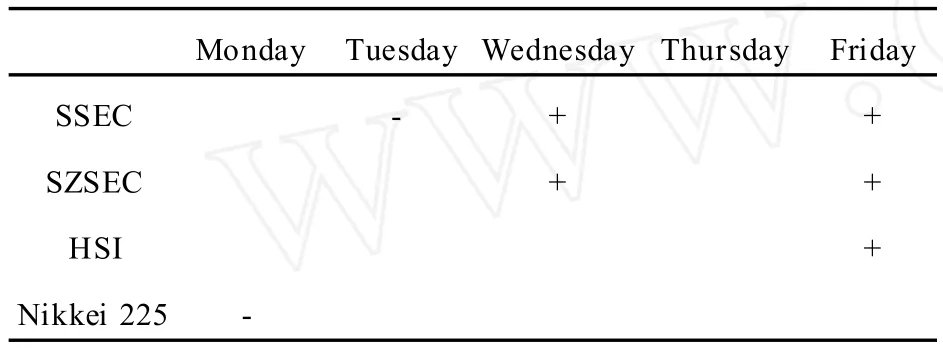

由表 2可以看出:在 5%的显著性水平下,SSEC存在周二的负效应,周三和周五的正效应;SZSEC存在周三和周五的正效应;HSI和Nikkei 225分别存在周五的正效应和周一的负效应,表2的进一步统计分析验证了表1的初步分析结果。为了进一步分析周日历效应的传导关系,我们将表2所示的周日历效应简化成表3。

表2 周日历效应检验的参数估计结果

表3 四种指数周日历效应简单表示

2.周日历效应传导关系实证研究

表3给出了四个样本指数周日历效应的实证检验结果,在此基础上,便可以对可能存在的周日历效应传导关系提出假设,进而对这些提出的假设一一进行实证检验,从而得出各指数周日历效应间的传导关系。

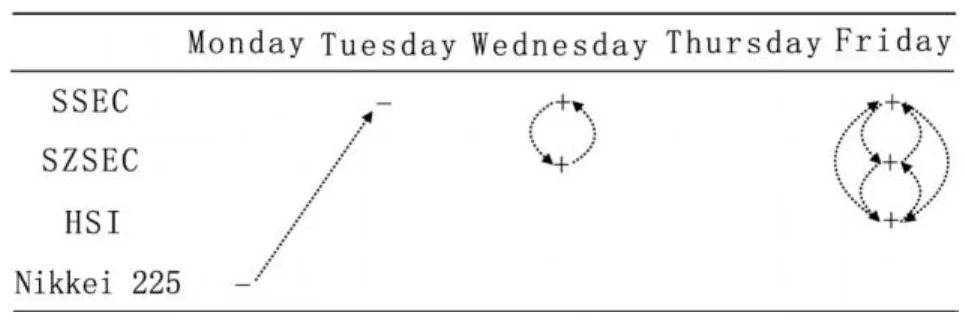

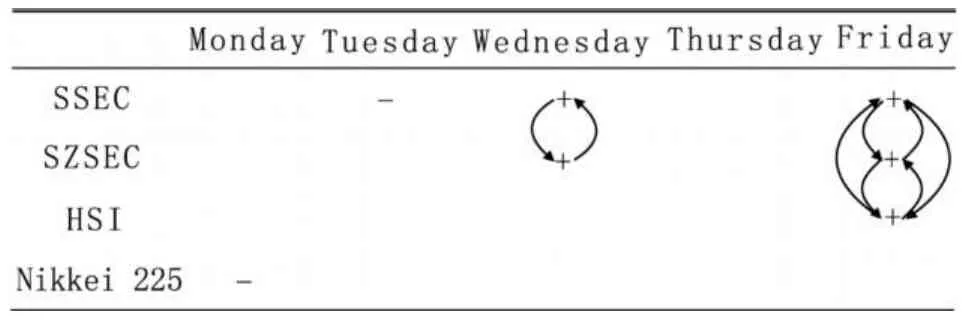

由表3进一步分析可能存在的传导关系,我们将此假设的传导关系用表4直观的展现出来。

表4 假设存在的周日历效应传导关系的直观展示

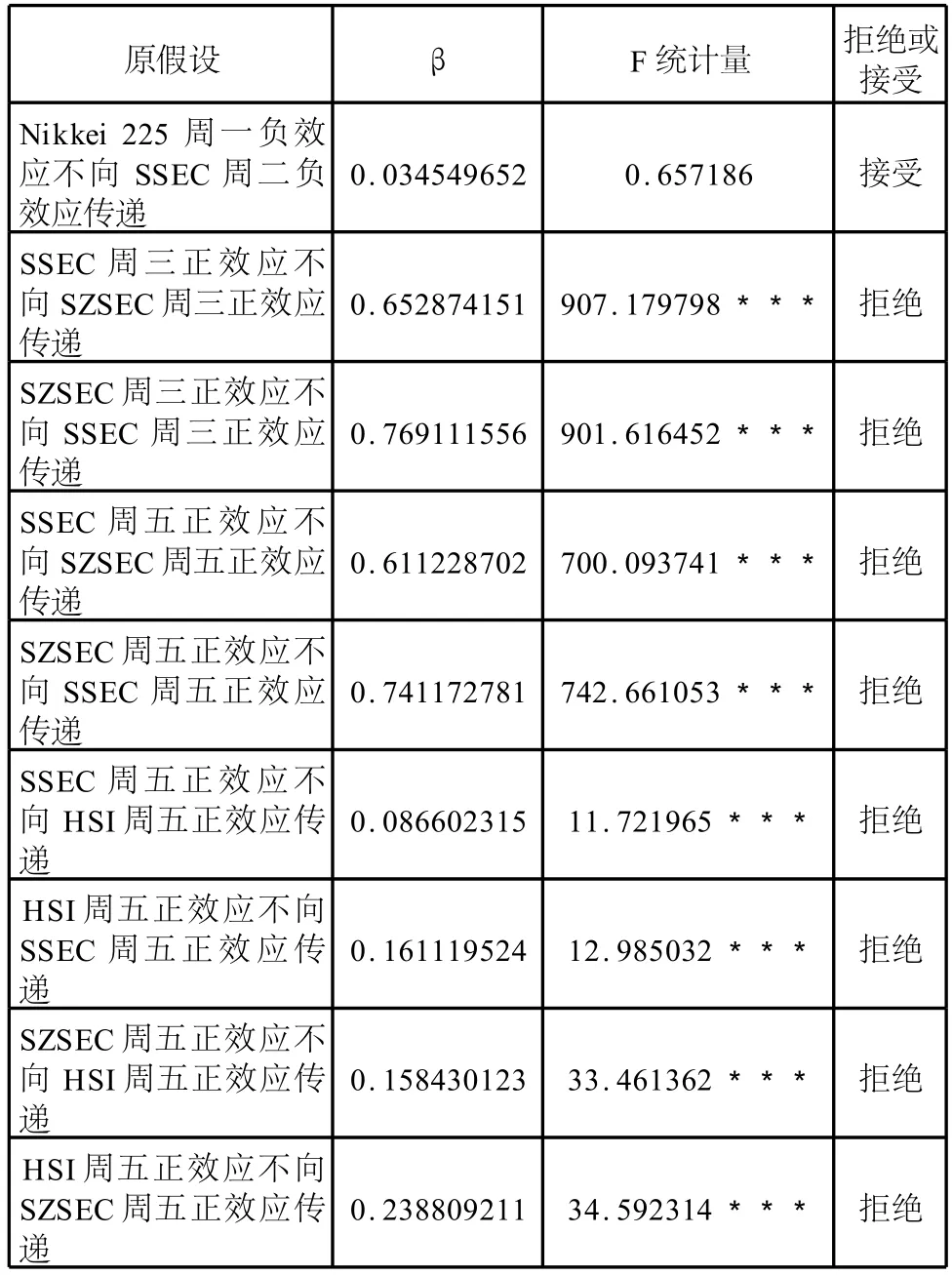

为了检验表4中假设的传导关系,我们用方程(3)或(4)来依次分析这些可能的传导关系,检验结果如表5所示。在对这些假设的传导关系进行检验时,原假设是β=0,即在预测该市场收益时加入另一市场的收益不能改善预测结果,也就是说原假设是另一市场的周日历效应不向该市场传导,因此,若接受原假设就认为不存在周日历效应的传导关系,拒绝原假设则认为存在传导关系。

表5 周日历效应传导关系的检验结果

由表5可以看出:Nikkei 225的周一负效应不向SSEC周二负效应传递,即SSEC的周二负效应并不受到 Nikkei 225周一负效应的影响;然而,SSEC与SZSEC周三、周五的正效应均相互传导,SSEC与 HSI的周五正效应相互传导,SZSEC与HSI的周五正效应亦相互传导。经过表5对假设存在的传导关系的一一检验,表4中通过检验证实的传导关系如表6所示。

表6 通过检验证实的周日历效应传导关系

由以上的实证结果可以得出如下结论:上证综指在一周中有三天存在周日历效应,周二负效应和周三、周五正效应;深证成指在周三和周五存在正的周日历效应;恒生指数和日经225指数则分别在周五和周一存在正的和负的周日历效应。这与以往对中国股市周日历效应的研究相比,结论可能稍有差异。然而,以往的研究也没有一个统一的结论,这主要是样本选择的不同和研究方法的差异所导致的。通过对四个市场的周日历效应的传导关系的实证研究发现:上证综指的周三、周五正效应与深证成指的周三、周五正效应互相传导;上证综指与恒生指数的周五正效应互相传导;深证成指与恒生指数的周五正效应亦互相传导;日经225指数与其他三种指数的周日历效应却不存在传导关系。

四、结论

本文以上证综指、深证成指、恒生指数、日经225指数四种指数为研究对象,以1991年4月3日至2010年6月30日为样本期,实证研究了四个股市存在的周日历效应及其传递关系。通过实证研究我们得出以下结论:

第一,四种样本指数均存在周日历效应:上证综指在一周中有三天存在周日历效应,周二负效应和周三、周五正效应;深证成指在周三和周五存在正的周日历效应;恒生指数和日经225指数则分别在周五和周一存在正的和负的周日历效应。

第二,四种样本指数的周日历效应的传导关系如下:上证综指的周三、周五正效应与深证成指的周三、周五正效应互相传导;上证综指与恒生指数的周五正效应互相传导;深证成指与恒生指数的周五正效应亦互相传导;日经225指数与其他三种指数的周日历效应却不存在传导关系。

从以上结论可以看出,中国的上海、深圳、香港三个股市之间若在同一天存在相同的周日历效应,则他们之间存在周日历效应的传导关系,并且为双向传导;然而,中国股市与日本股市的周日历效应之间却不存在传导关系,虽然中国上海股市周二存在负的周日历效应,并认为该效应可能是由日本股市周一负效应传递所致,但是,通过实证检验却发现二者之间不存在传导关系。日本作为当代世界的经济大国,对世界经济的贡献突出,影响重大,股市作为国民经济晴雨表,其重要性不言而喻,日本股市在世界股市上地位有目共睹,并且日本作为中国的邻国,与中国的贸易数额巨大,然而,即便如此,中国股市的周日历效应也不受日本股市的影响。由此可见,中国股市具有其相对的独立性,受外部市场的影响较小。然而在中国内部,通过上海、深圳、香港三个股市的周日历效应的传导关系研究可以看出,同属于中国的三个股市之间的联系却相当密切,尤其是沪、深股市之间更为显著,因为这两个市场一周中有两天都存在相同的周日历效应,并且这两个周日历效应之间还存在相互的传导关系。因此,中国股市具有其相对独立性,但内部各市场之间的联系却极为紧密。

另外,从沪、深股市之间的周日历效应及其传导关系可以看出,无论是沪市还是深市,都能显著的影响另一个市场的收益——在进行传导关系检验时F统计量极其显著,P值近似等于零(在表5中进行周日历效应传导关系检验时没有直接给出检验的P值,只标注了在1%的显著性水平下是否显著,但从F统计量也可以看出,进行沪、深股市传导关系检验时其F统计量远远大于其他市场间传导关系检验时的 F统计量)。这说明在中国大陆股市中,股市的波动更多的是爱到国内消息的影响,而非国外消息,否则,大陆股市和香港股市受到国际市场消息的冲击程度相当,那么大陆的沪、深股市和香港股市之间所表现出的传导关系也不应有太大的差异。并且,在检验沪、深两市周日历效应的相互传导关系时可以发现,两个市场分别作为传递方和被传递方时,其F统计量只有很小的差别,从而说明消息在两市之间的传递是比较均衡的,即两市的地位相当,任何一个市场都不占主导地位,从而引领市场和走向。长期以来,人们都将上海股市作为大陆股市的风向标,而这一点正在逐渐改变。

[1]Osborne.M.F.M.Periodic Structure in The B row nian Motion of Stock Prices[J].Operations Research.1962.10(3):345-379.

[2]Cross.F.The Behavio r of Stock Prices on Fridays and Mondays[J].Financial Analysts Journal.1973.29(6):67-69.

[3]Keim.D.B.Stambaugh.R.F.A Further Investigation of the Weekend Effect in Stock Returns[J].Journal of Finance.1984.39(3):819-835.

[4]Jaffe.J.Westerfield.R.The Week-End Effect in Common Stock Returns:The International Evidence[J].Journal of Finance.1985.40(2):433-454.

[5]Aggarwal.R.Rivoli.P.Seasonal and Day-of-the-Week Effects in Four Emerging Stock Markets[J].Financial Review.1989.24(4):541-550.

[6]奉立城.中国股票市场的“周内效应”[J].经济研究,2000,11:50-57.

[7]Apolinario.R.M.C.Santana.O.M.et al.Day of the Week Effect on European Stock Markets[J].International Research Journal of Finance and Economics.2006.2:53-70.

[8]肖倬、郭彦峰.周日历效应传递吗?——伦敦和上海黄金市场的比较[J].中国管理科学,2008,S1(16):287-292.

[9]张仁良、胡斌.亚洲股票市场的星期效应分析[J].证券市场导报,1997,(05):4-10.

[10]刘彤.利用非参数方法对上海股市周末效应的研究[J].数理统计与管理,2003,1(22):28-32.

[11]谷伟、万建平等.VaR理论及其在股市周末效应中的应用[J].应用数学,2004,17:75-79.

[12]石柱鲜、吴泰岳.中国股票市场“周内效应”的再研究[J].数理统计与管理,2005,3(24):93-99.

[13]严太华、杨杰.上海股市 1992-1999周末效应的实证研究[J].经济科学,2000,(02):77-79.

[14]Brooks.C.Introducto ry Econometrics for Finance[M].Cambridge Univ Pr,2008.

[15]Granger.C.W.J.Investigating Causal Relations by E-conometric Models and Cross-Spectral Methods[J].Econometrica:Journal of the Econometric Society.1969.37(3):424-438.

Study on Contagion of Day of the Week Effect on Stock Markets

CHEN Wang,HOU Xian-ping

(1.School of Economics&Management,Southwest Jiaotong University,Chengdu 610031;2.Sichuan Technology and Business College,Dujiangyan Sichuan,610000,China))

In this paper,at first,we study on the day of the week effect of four stocks index:Shanghai Stock Exchange Composite(SSEC),Shenzhen Stock Exchange Component(SZSEC),HangSeng Index(HSI),Nikkei 225;furthermore,we consider the contagion relationship of the day of the effect among four stocks index.The results show that in Shanghai stock market,there are three days have week effect,negative effect on Tuesday and positive effect on Wednesday and Friday,in Shenzhen stock market,also have positive effect on Wednesday and Friday,in Hongkong stock market and Tokyo stock market,they are respectively have positive effect on Friday and negative effect on Monday.The results of contagion relationship show that the positive effect on Wednesday and Friday transmit each other between Shanghaiand Shenzhen Stock markets,the positive effect on Friday of Shanghai and Hongkong markets also transmit each o ther,so do Shenzhen and Hongkong,Tokyo market haven’t contagion relationship w ith others.

stock markets;day of the week effect;contagion Relationship

F830

A

1672-0539(2010)04-018-06

2010-08-01

陈王(1985-),男,四川仪陇人,硕士研究生,研究方向为金融工程与管理科学;唐晓华(1976-),女,四川广汉人,硕士,讲师,研究方向为管理科学与工程;侯县平(1976-),男,甘肃平凉人,博士研究生,研究方向为管理科学与工程。

许瑶丽)