中国证券发行市场的逆向选择模型与保荐制度

2009-12-22杨健

杨 健

[摘要]本文建立了逆向选择条件下证券发行市场的基本模型,在进行拓展分析后认为,现实中证券发行市场逆向选择未明显发生的原因之一在于t的大小和质量分布图,并根据历史数据得出了实际的t和质量分布图。本文研究认为,消除信息不对称是证券发行市场得以健康发展的关键,中国证券发行保荐制度的出现既有深刻的历史原因,也得到理论分析和实证的检验。

[关键词]证券发行市场逆向选择保荐制度

[中图分类号]F832

[文献标识码]A

[文章编号]1004-6623(2009)03-0106-04

[作者简介]杨健(1970-),四川隆昌人,就职于国信证券股份有限公司投资银行事业总部,南开大学经济学院博士生。研究方向:金融发展、资本市场。

一、问题的提出

我国证券市场经过十几年的发展,取得了令人瞩目的巨大成就,但也争议与质疑不断,问题主要集中在发行环节和信息披露监管环节上。2004年以前发行市场存在的问题最突出的是:信息披露不完整,欺诈上市屡有发生;上市后业绩下滑甚至亏损;募集资金用途频频改变等等。为了解决上述问题,提高上市公司质量和证券经营机构执业水平,保护投资者的合法权益,促进证券市场的健康发展,2004年证监会推出了保荐制度。

本文从信息不对称的阿克洛夫模型的分析框架入手建立了证券发行市场的信息不对称基本模型,并指出保荐制度对消除信息不对称的重要作用,说明我国保荐制度的产生有其经济学的必然性。

二、证券发行市场的阿克洛夫基本模型

(一)主要假设

发行市场有两类交易者:第一类交易者是发行人的股东或者管理层或者已经上市再次发行股票筹资(以下简称发行人),他们决定是否发行股票上市,是潜在的卖主;第二类交易者是投资者,他们决定是否购买股票,是潜在的买主。模型假设对于相同质量的发行人,投资者的评价高于股东的评价。具体来说,假设股东和投资者分别具有冯诺伊曼一摩根斯顿效益函数:

U1=m+qn

和

U2=m+3qn/2

在上述两个等式中,n=0表示投资者没买新股,n=1表示交易者购买了一个发行人的新股;q是一个非负实数,表明发行人的质量1,q越大表示发行人质量越高;M是一个非负实数,表示投资者对除了新股以外的其他投资。

在发行人质量是随机变量的情况下,他们的期望效用为:

E(U1)=M+E(q)n=M+un

E(U2)=M+3E(q)n/2=M+3un/2

式中的U=E(q)表示交易者拥有的发行人的期望质量。

假设两类交易者的预算约束分别为:

y1=M+pn

和

y2=M+pn

在上述两个等式中,n的含义和前文一样;P表示发行价格;y1和y2分别表示投资者和股东的总支付能力;假设y2总大于P,以确保投资者有足够资金投资股票。

发行市场充满信息不对称情况:股东清楚自己的公司经营情况,而投资者根据统计信息只知道所有公司的总体和“平均”经营状况,不了解具体每家发行人的经营状况。在此我们假设发行市场的公司质量q服从闭区间[0,2]上的均匀分布。

(二)供给与需求

当q-p>0时,股东的最优决策是不发行新股,当q-p<0时,股东的决策是不上市。因此我们很容易推导发行市场的供给:当p≥2时,所有发行人均愿意上市发行股票,所以发行人的供给量为N;发行人的质量服从闭区间[0,2]上的均匀分布,期望质量为1;当0≤p<2时,只有质量q∈[0,p]的发行人愿意上市,所以发行人的供给量为pN/2=Np0∫1/2dq。

由于投资者是“风险中性的”,他们只关心发行公司的期望质量,不在乎具体分布,所以向量函数(S,u)=(S(p),u(p))足以表达市场供给,其中S(p)和u(p)分别表示供给量和期望质量,他们函数表达式为:

(三)下场均衡

在本模型中市场均衡是需求量等于供给量的市场状态。求解方程,得到唯一的解P=0。发行市场完全失灵了,信息不对称是逆向选择之所以发生的根本原因。

(四)关于以上模型的简单结论

模型分析表明,在上述假设条件下发行市场会出现逆向选择,最终导致市场瓦解,无发行人存在。以上模型显然和实际情况有出入,但众多素质良好的公司因为种种原因不愿意上市,投资者恶炒上市公司等状况,正是逆向选择的结果。

三、发行市场基本模型的拓展

实际上发行市场并没有崩溃,我们只要放松假设条件,即可以得到与实际更吻合的结论。

(一)买卖双方的质量评价差异导致实际市场没有崩溃

保持其他假设条件不变,发行人和投资者的评价分布为q和tq,即在基本模型中t=3/2。我们理解t越大,表示投资者对新股需求越大。

t<3/2时,按照逆向选择作用机理,一开始质量大于t的发行人退出市场,而且强度更大。2>t>3/2时,仍然会发生逆向选择,但强度随着t接近2而逐步减少,等于2时,一开始,投资者出价是2,结果没有发行人退出发行市场,也就是说逆向选择没有发生,发行市场顺利进行。

结论:逆向选择是否发生以及逆向选择的强度,与发行人和投资者质量评价差异程度有密切的关系。容易验证,只要t>2,逆向选择就会停止,而且任何一个价格p∈[2,t]都有可能的均衡价格,均衡交易数量为N,均衡期望质量为1;反之,如果t<2,逆向选择就一定会发生,而且总能瓦解市场。

(二)现实中买卖双方质量评价差异t的大小

尽管我们推导出t越大,越不会出现逆向选择,因此实际t有多大是我们感兴趣的问题。要获取实际t大小,在现实中直接调查获取样本是不可能的(事前透露价格在绝大部分情况下是违规的)。幸好我们可以统计新股发行中发行价与首日上市价格的差异,两者之间的价格差异正好代表了发行人和投资者对这个股票评价的差异。尽管这个差异准确的说不等于t,但应该与t接近(假设投资者会参考上市溢价因素),而且不难证明与t线性正相关。

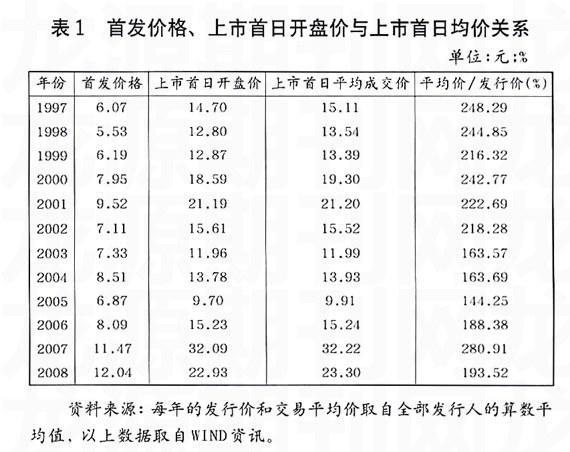

表1统计了1997年以来每年的首日上市交易平均价格与发行价的溢价,12年的平均值达到210.63%。因此本文认为我国证券发行市场中逆向选择模型中t值至少不低于2。这也是我们证券发行市场得以维系的重要原因。

(三)发行人质量分布与逆向选择

除了受到t的影响,逆向选择的进程还受到发行人的质量分布的影响。下面保持其余条件不变,考察发行人质量服从其他形式分布时的发行市场情况。

1.闭区间[0,2]上的均匀分布

证监会一直倡导提高上市公司质量,我们假设发行

人服从[α,2+α]的均匀分布,这意味着买卖双方对最差的公司评价不为0,而是正数α,较符合现实。

根据基本模型的方法推导:当a<1时,一开始市场存在逆向选择,但逆向选择未像基本模型那样瓦解市场,而是使市场投资趋向稳定状态:当质量大于3a的发行人退出市场后,发行人质量期望为u∞=2α,投资者按照这个期望质量的评价出价p∞=3α,不会再导致发行人退出上市。换言之,逆向选择停止了,市场能够维持下去。

第二种情况是a≥1,这时候,投资者的第一次出价p1=3(1+α)/2≥2+a,所以没有发行人退出,逆向选择不会发生。容易知道(p*,Q*,u*)=(3,N,2),是市场均衡,并且是唯一的市场均衡。

2.结论:

如果发行人质量服从[a,2+a]上的均匀分布,那么当0<a<0时,逆向选择会发生,但不会瓦解市场,而a越大,逆向选择的强度就越小;当a≥1时,逆向选择不再发生。

(四)实际发行人质量分布

逆向选择作用于拟上市公司,也就是说因为逆向选择而选择的公司未上市,因而无法全面考察其质量如何,本文假设现有上市公司的质量分布可以代表全部拟上市公司的质量分布。

假设的合理性在于:第一,上市公司样本足够大,现有上市公司1625家,覆盖了除烟草、非法行业等极特殊行业外所有行业。第二,前述t较大,逆向选择作用并不明显,因此上市公司基本就是拟上市公司上市而来。

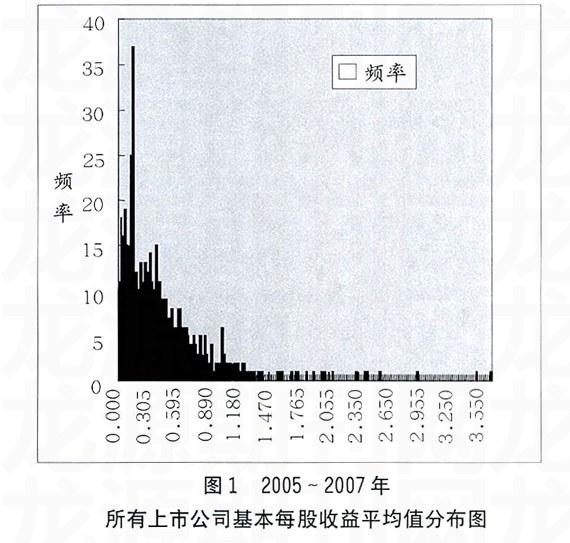

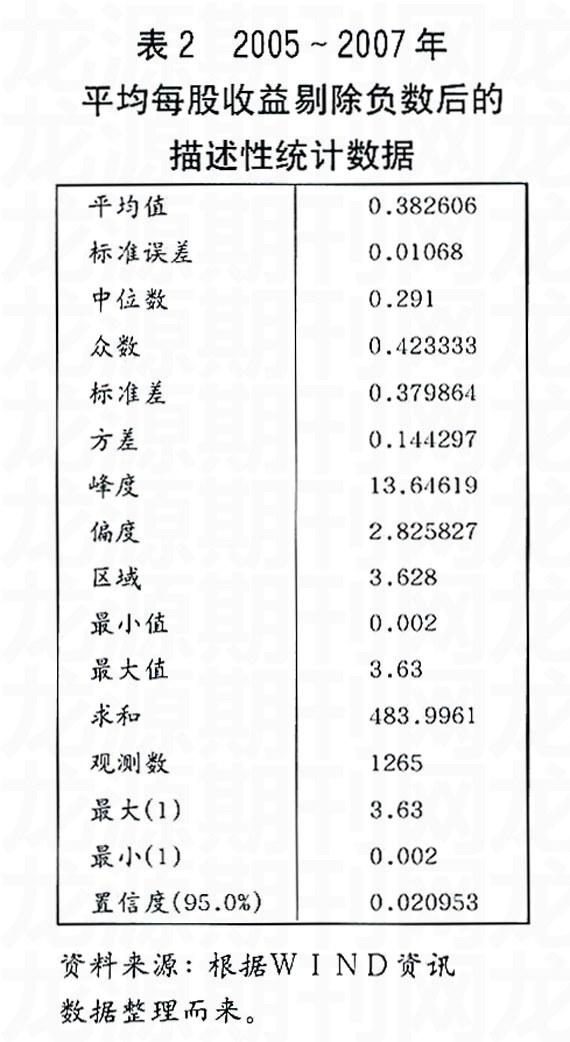

显然,亏损的企业无法上市,因此我们剔除掉亏损企业的2005~2007年三年平均质量分布图如下:

根据剔除亏损的企业质量分布图,可以看出2倍平均值的企业占94%以上,而且越靠0,企业越多,按照逆向选择作用机理,可以得出结论,在t>2情况下,我国证券发行市场可能会出现逆向选择,但作用并不明显。

四、发行市场中逆向选择问题的解决途径——保荐制度

本文详细分析了发行市场的逆向选择问题,逆向选择的存在使得作为资本市场的源头质量不高,欺诈事件屡有发生,根据基本模型和拓展模型的结论,作为监管机构的证监会有三条途径解决逆向选择问题:一是提高发行人质量(加大a值);二是增强投资者信心,愿意以更高价申购新股(加大t值);三是信息公开,使投资者具有和发行人对称的信息。

无论提高上市公司质量还是加大t值,均受到很多制约因素的影响,根本的办法是第三条途径,信息公开,使投资者具有和发行人对称的信息。

证监会引入的保荐制度是指由保荐代表人负责发行人的上市推荐和辅导,核实公司发行文件和上市文件的真实性、准确性和完整性,协助发行人建立严格的信息披露制度,承担风险防范责任,并在公司上市后的规定时间内继续协助发行人建立规范的法人治理结构,督促公司遵守上市规定,完成招股计划书中的承诺,同时对上市公司的信息披露负有连带责任的一种法律制度。

从制度的定义可以看出保荐人实际作用是中介角色,让中介介入,充当信号传递者的角色,消除投资者与发行人的信息不对称带来的逆向选择问题。除此之外,保荐制度有维护发行市场正常运转和保证市场的公平性和安全性的作用。

从本文理论模型分析得出,消除信息不对称是发行市场得以健康发展的关键,保荐制度的出现既有深刻的历史原因,也是理论分析的必然结果。

[参考文献]

[1]张维迎.博弈论与信息经济学[M].上海:格致出版社,1996.

[2]李恒光.证券发行的核准制及市场效应分析[J].市场经济研究,2001,(3).

[3]欧瑞秋,王则柯.图解信息经济学[M].北京中国人民大学出版社,2008.

[4]王国刚.实行保荐人制应注意四个问题[J].中国证券报,2003-08-05.

责任编辑:张书启