论保险代理机构的现状与发展

2009-12-08张丹

张 丹

摘要:保险代理机构是保险中介市场重要的组成部分,我国保险代理机构持续、快速发展,在保险业发展中发挥着越来越重要的作用,但是其发展过程中出现的负面现象成为其良性发展的桎梏,本文从保险代理机构的现状出发,分析其发展中存在的一些主要问题,提出我国保险代理机构的规范化、专业化发展的有效措施。

关键词:保险代理机构 法人治理 保险中介市场

保险代理机构是指符合中国保监会规定的资格条件,经中国保监会批准取得经营保险代理业务许可证,根据保险公司的委托,向保险公司收取保险代理手续费,在保险公司授权的范围内专门代为办理保险业务的单位。

一、保险代理机构发展现状

1. 保险代理机构是保险中介市场的重要组成部分,发展空间不断扩大。我国保险代理机构虽然起步较晚,但是发展迅速,机构数量不断增加,2001年底,中国保险监督管理委员会共批准成立的保险代理机构121家,截至2008年3月31日,保险代理机构已经达到1752家,占到保险中介市场的74.71%。

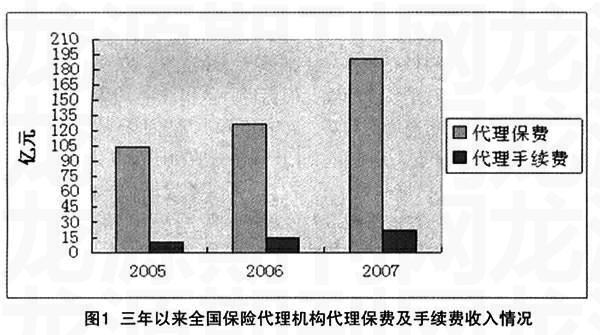

2. 保险代理机构连续几年仍处于亏损状态,但是业务规模快速增长。2005年,全国保险代理机构累计全年亏损3572万元。2006年,全年亏损2361万元;2007年,全年亏损4830.08万元(图1)。

3. 保险代理机构准入和退出机制初步建立。截至到2008年1季度末,保险专业代理机构共设立2105家,退出353家,进入数量比去年同期减少27家,退出数量比去年同期增加28家。

二、保险代理机构发展过程中存在的问题

1. 保险代理机构保费收入占全国总保费收入比例较低。在成熟的市场经济国家,保险代理机构是与保险市场同时产生、共同发展起来的,但是在我国保险代理机构规模小、效益差,相对于我国巨大的保险市场和快速发展的保费收入,保险代理机构发展严重滞后,已成为制约我国保险业飞速发展的“瓶颈”,特别是在寿险市场,保险代理机构实现的保费收入占比较低。

2. 保险代理机构法人治理结构不完善,管理尚不规范。我国还处于起步阶段,没有建立起完善有效的法人治理结构和内部控制制度,缺乏依法合规经营意识。一些保险代理机构缺乏成熟的经营理念,经营行为不够规范,没有把主要精力放在服务技能和专业水平的提高上,而是放在不正当的经营手段上,市场调研、客户分析、内部制度建设、人员选聘培训等基础性工作存在明显的短期行为。

3. 保险代理机构专业化优势不明显。《保险代理机构管理规定》明确规定了保险代理机构及其分支机构可以经营的保险代理业务。《二○○八年一季度保险中介市场发展报告》显示,截至08年3月底,我国保险代理机构持证率为76.35%,虽然高于全国保险中介机构平均71.96%的持证率,但仍然和专业化服务的要求不符。

三、我国保险代理机构规范化、专业化发展的有效措施

保险代理机构的发展,降低了保险公司的经营成本,提高了保险市场的运作效率,促进了保险产品的销售,更好地满足了经济社会发展对保险的需求,是我国保险代理市场发展的主要方向,对于在发展过程中遇到的各种问题引起我们的足够重视,及时解决和完善,为保险代理机构的健康发展扫清障碍。

1. 加强监管 ,营造保险代理机构健康发展的制度环境。我国的保险代理市场还处在初级阶段,底子薄固然是事实,但是可以不断借鉴国外市场成熟发展经验,构建和完善我国的保险代理制度,为保险业健康发展打下良好基础。监管部门进一步促进保险代理相关法则和政策的完善,根据现代企业制度要求,建立股权清晰、责任明确的法人治理结构,完善规章制度和有效的内控机制,确保保险代理机构的规范运作,对保险代理机构的经营进行严格监控,防止违规行为的出现,按照市场化、专业化、规范化、国际化的要求,继续扩大保险代理机构市场准入,推进市场竞争。

2. 继续探索保险代理机构与保险公司的良性共生关系。从长远来看,这是保险公司持续健康发展的必然趋势。保险公司是保险商品和服务的最终提供者,而保险代理机构则是介于保险人与投保人之间,促使双方达成保险合同或者协助履行保险合同的第三方。简而言之,保险代理机构的基本作用是为保单当事人和保险人提供服务。当保险公司的经营实力达到一定的规模,保险公司会从成本和效益的辩证关系角度, 从经营利润最大化的角度出发,将相对程序化、规范化、技术固定化的展业和产品销售环节转托出去。

3. 加强保险代理机构自身建设,提高专业化优势。首先,要树立保险代理机构守法观念和自律意识, 形成规范经营、公平竞争的市场秩序。其次,努力提高服务质量、增强代理品牌意识、树立诚信的行业形象,形成在保险业务经营上的核心竞争力, 逐步扩大社会影响面;再次,建立一支高素质的保险代理机构专业人才,在人事、薪酬、培训等方面采取更为灵活的机制, 创新管理手段, 搞好自身业务和营销管理,制定一套严格的执业和品行规范,用保险中介的职业特征、职业水准、职业操守和职业形象赢得投保人、保险人与社会各界的广泛认可,提升专业化服务水平,强化专业化服务意识。

当寿险业发展到以经济效益为目标的集约化经营之后, 专业代理的优势日渐显现,而个人代理的作用则相对减弱,专业代理将逐渐取代个人代理而成为代理市场的主体,这是专属保险代理公司再向内控合规、法人治理完善的代理机构发展。

参考文献:

[1]卢劲松,《论我国保险代理人法律制度的创新》,中国保险管理干部学院学报2004年第四期.

[2]陈展翔,《论我国保险中介市场的建设》,保险职业学院学报(双月刊)第21卷第3期2007年6月.

[3]汤玉甲、隋绍先,《论营造保险中介机构发展的外部环境》保险研究•论坛2002年第9期.

[4]杨敏,《我国保险代理市场发展路径选择》,湖北经济学院学报,2007年9月第4卷第9期.