中国奢侈品市场的营销应对

2009-11-12廖天舒孔美雪

廖天舒 孔美雪

全球经济衰退并未改变中国的消费升级趋势,奢侈品市场仍保持强劲的发展势头。本土奢侈品品牌应抓住市场快速发展的机遇,深入洞察核心消费者的需求和特征,建立自己的竞争优势,挑战国际奢侈品牌的主导地位。国可能是世界上唯一的消费者不受经济衰退阴霾困扰的国家,预计中国2009年GDP增长仍保持在8%。中国的零售业增长势头依旧较强,消费者乐观地认为经济已经止跌企稳。虽然许多中国消费者总体上对于他们买些什么以及如何购买持更加谨慎的态度,但中国仍是唯一的升级消费势头超过降级消费的国家,有助于推动这个世界上发展速度最快的奢侈品市场。

正如今天所展示的,中国大多数顶级奢侈品牌是国际成熟品牌,这使得希望在这一市场上有所作为的中资公司不禁要问:如何实现在中国奢侈品市场上的成功?衰退时期消费者对奢侈品的态度

消费者对奢侈品以及非必需品的总体态度通常出现两极分化。在近期对各级城市的2500多名中国消费者展开的一项调研中我们发现,计划在2009年增加整体开支的消费者意欲用在奢侈品上的开支要高于用在服装等非必需品上的开支。但是同等数量的消费者计划在2009年削减开支,奢侈品的开支是最有可能被削减的品类之一。

然而,深入分析这些结果至关重要。例如,年龄方面的差别很大:在18~40岁年龄段的消费者中,一半以上计划增加奢侈品的开支,这与41岁以上的消费者准备降低奢侈品开支形成鲜明对比。需要注意的一点是:年轻消费者对于他们收入将不断增加持更为乐观的态度,他们对于超前消费的热情也要高于年长些的消费者。

另外,在近期BCG对奢侈品服装、手表和珠宝的调研中我们发现,富裕消费者(家庭月收入在10万人民币以上的人群)对奢侈品开支仍保持很高的灵活性,其中仅20%的消费者考虑在这种经济环境下暂缓或削减奢侈品的开支。而在月收入为4万人民币或以下的奢侈品消费者中,40%的人计划暂缓或减少奢侈品的开支,他们对经济危机的影响深度持观望态度。品牌在中国奢侈品市场的重要性

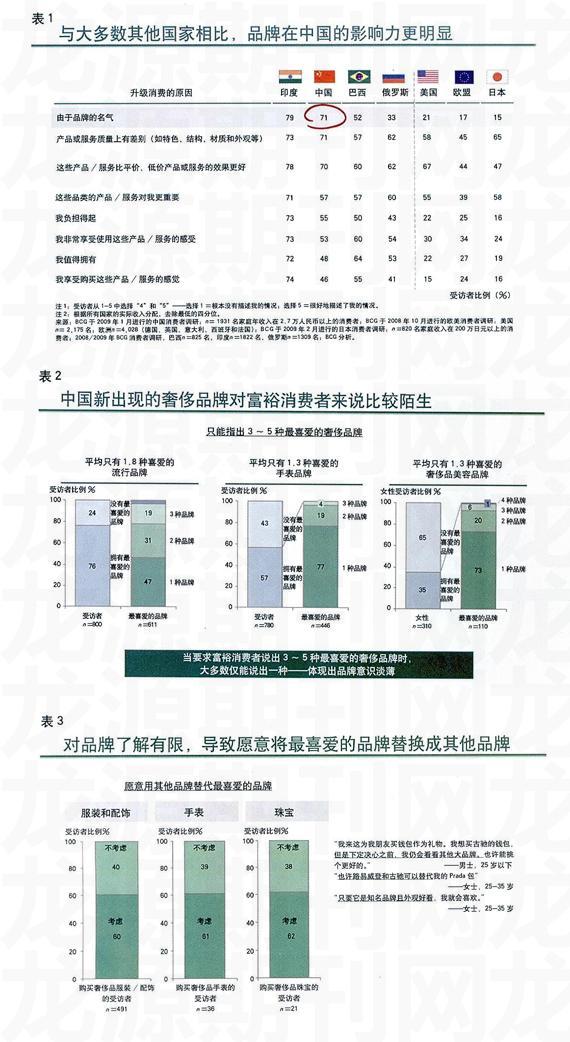

与其他各个国家相比,中国消费者的品牌意识更强,71%的中国消费者将品牌视为升级消费的关键原因(见表1)。与之相比,西方世界中只有21%的美国居民和17%的欧盟居民愿意支付更多来购买品牌。简而言之,品牌在发挥作用。中国有超过85%的消费者愿意支付更多来购买品牌奢侈品,1/4的受访者愿意支付至少25%的溢价。

国际品牌在奢侈品领域受拥护程度很高,事实上,过去几年消费者开始越来越多地青睐国际品牌。自我们2007年开展调研以来,声称青睐本土奢侈品牌的中国消费者数量下降了5%,而声称青睐国际奢侈品牌的消费者数量增加了6%。18~30岁年龄段的消费者对于国际品牌的青睐程度最高,考虑到这一客户群最有可能增加奢侈品的开支,获得这类客户群是中国奢侈品牌的一项重要且艰巨的任务。

也许这就是鲜有国内奢侈品牌在中国奢侈品市场上大放异彩的原因。然而,高档烟酒类是个例外。以酒类为例,国际上很少大范围地饮用白酒,这就推动许多国内高档酒类品牌的出现,如茅台和五粮液。

在珠宝方面国内品牌也获得了一些成功,例如,周大福和周生生是中国珠宝市场的领军者,虽然优质珠宝市场高度分散。国内珠宝品牌之所以取得成功,一方面由于国际奢侈品牌珠宝店分布范围小,近期才进入中国市场。蒂凡尼(Tiffany)在2001年才开设第一家网点,梵克雅宝(Van Cleef&Arpels)于2005年进入中国市场,哈利温斯顿(Harry Winston)于2007年进入中国市场,目前国外奢侈品牌珠宝店的数量还很少。

另一方面更重要的原因在于,中国消费者对于珠宝的设计和材质的重视程度要高于品牌。我们访谈的一位消费者表示:“我更看重珠宝是否美观而非品牌,因为没有人了解其中的设计奥秘。”然而,这些原因并非相互排斥,中国消费者对于名牌珠宝的了解是从名牌珠宝店进入中国之后开始的,如梵克雅宝的Alhambra四叶草设计等著名设计风格越来越为中国富裕的奢侈品消费者所熟知,这可能开始发生变化。

在其他品类的奢侈品中,能够占据行业领导地位的中资品牌可谓凤毛麟角。以服装品牌上海滩为例,其品牌店网络主要布局在旅游区和机场,表明其目标侧重于外国买家。值得注意的是,这些品牌也都基于中国的传统积淀来培育品牌信息——尽管品类竞争中通常是国外品牌占主导地位。

中国奢侈品市场前景光明

尽管消费者对奢侈品开支的态度呈两极分化态势,但在中国这一市场的前景仍非常光明。最受尊敬的一些奢侈品牌销量在经济衰退时期继续保持强劲势头,中国现在正是世界上仅次于日本的第二大市场。这在很大程度上是由中国不断增加的薪资所驱动,创造了新的奢侈品生力军。我们在研究中发现,奢侈品开支与收入并不直接成正比——事实上,奢侈品开支的增长通常比收入的增长快40%。

由于中国奢侈品市场前景一片乐观,中国日益成为许多全球奢侈品公司锁定的中心。由于销售额在许多其他国家停滞不前甚至下滑,它们在衰退时期的注意力则更加集中。因此,许多高管人员将中国看做下一个增长引擎。像欧米茄(Omega)和登喜路(Dunhill)等许多国际知名品牌目前在中国开设的销售店,占据其全球销售点很大比例。但是,它们是近期才开始关注中国的,现在它们所有的奢侈品销售店中50%以上是在过去三年内设立的。

中国奢侈品市场出现时间短,导致一系列影响。首先,消费者对奢侈品牌不是很熟悉。即使是现在的奢侈品消费者(过去六个月购买过奢侈品的消费者)在无提示的情况下只能说出1-2种奢侈品品牌(见表2)。这导致消费者对于所偏爱的奢侈品牌的忠诚度较低:超过60%的消费者表示他们愿意购买未明确表示喜好的品牌(见表3)。但是,由于中国消费者品牌意识很强,人们经常购买最知名的品牌,即使他们不太青睐该品牌。事实上,在过去一年内购买过路易威登(LouisVuitton)和古驰(Gucci)的受访者中,只有大约一半的消费者声称这是他们青睐的品牌。

其次,中国奢侈品发展时间短以及缺少对于各类品牌的了解,这也改变了传统的媒体战略。与更为成熟的市场有所不同,知名的国际时尚杂志在中国的分销量低。因此,与在成熟市场的宣传方式不同,奢侈品牌更多地投资于当地报纸,经常聘用当地的公关公司在同一版面上撰写文章,作为宣传品牌形象的广告手段。国际杂志渗透率低导致的另~个结果是奢侈品牌将精力重点集中在开店上。在我们与奢侈品公司管理人员的访谈中,许多人都表示开店比通过媒体来吸引奢侈品消费者更为有效。一位手表奢侈品

牌的管理人员甚至表示,如果在削减广告开支或减少新店开设上二选一的话,他宁愿削减广告开支,因为他认为店面是打造品牌知名度最有效的方法。可逾越的国际奢侈品牌主导地位

虽然成熟的国际品牌目前处于优势地位,但这种地位并非不可逾越。为了对较成熟的品类进行比照,BCG评估了18种消费品品类。我们积累了多年的数据,发现持续的领导地位并非必然。

虽然在大多数情况下,早期的领军者保持着领导地位(在2000年排名第一的各类公司中88%在2008年仍占据首位),但是在2000年时占据前三位的品牌中,几乎1/3的品牌在2008年跌出了三甲之列。2008年,这些品牌中1/4甚至连前五名都未进入。另外,2008年的佼佼者中有15%(各类中前三位)在2000年连前十位都没进入。例如,戴尔在中国后发制人,目前在个人电脑方面跻身前三位。

有些国际品牌公司进入中国市场时间较早,但发展并不顺利。例如,威娜(Wella)于1983年进入中国,是一家最早进入护发香波市场的品牌之一。尽管是第一批进入市场的品牌之一,威娜陷入不利的合同和其他品牌(包括本土品牌)的围攻中。2003年,在威娜进入中国20年后,它被宝洁公司(P&G)收购,现如今仍未在市场份额上占据首位。同样,皮尔卡丹早在1979年就在中国举办时装秀,曾是中国奢侈品发展早期阶段的主要品牌,但皮尔·卡丹也未能在中国市场占据领先地位。中国奢侈品牌的机会

奢侈品在中国仍是新兴业务,正如我们在其他消费品类中所看到的,随着该类产品的发展,领先者不一定始终保持领先地位。但对于中国的奢侈品牌来说,前方的道路特别艰辛。首先,奢侈品消费者往往更加青睐国际品牌,且这一趋势越来越明显,并不容易改变。其次,奢侈品消费者经常会去选择最流行或知名的品牌,因为它们的可靠性和知名度是其他不太著名的品牌无法比拟的——即使他们可能倾向于有差异化的奢侈品牌。

但这并不意味着中资奢侈品牌没有成功的可能。中国市场提供了其他市场无法比拟的机遇。对品牌了解较少且对奢侈品牌的忠诚度较低意味着中国消费者在精力和财力上仍有待挖掘。消费者对品牌了解有限且愿意购买不太热门的品牌,实际上都成为知名度较低品牌的机会。另外,影响奢侈品消费者的不仅仅是一个名字,约30%的奢侈品消费者说他们会在橱窗商品的吸引下进店选购。这就特别需要在毗邻主要竞争对手的零售店中打造一个鲜明、令人兴奋且有吸引力的橱窗。简言之,新公司或不太成熟的公司在奢侈品市场上仍存在获胜机会。

中国奢侈品牌的制胜策略

中国的奢侈品公司可以通过以下几个步骤来挑战国际老牌奢侈品公司。

1了解品牌的核心消费者并重点满足他们的需求和诉求。在这个市场中,成功地吸引每个奢侈品消费者可能性不大。为此,各品牌应该经常展开消费者调研并深入了解自身的市场地位,如何在消费者心中实现自身的地位以及谁是自己的主要竞争对手;实施客户关系管理举措和其他宣传活动也十分必要。

根据我们的经验,对中国消费者的消费洞察为公司真正了解它们的消费者从而更好地提供服务创造了机遇,还可以帮助树立品牌的忠诚度。在华运营的老牌奢侈品公司中,经常深入开展客户调研的公司并不很多,而这样做的其中一家公司发现它们通过与客户保持密切联系建立了很强的忠诚度。结果,忠诚度高的消费者平均每年到访店9次。

2扩张应该为战略服务。虽然实体店可能是一种理想的宣传工具,但开设店面造价不菲。另外,与国际老牌奢侈品牌相比,中国的奢侈品牌在财力上处于下风,老牌奢侈品公司经常会从店家得到较大的优惠政策来开店,如租金优惠及卖场外观装修费。例如,据报道古驰获得了多达3000万人民币的内饰和外饰装修费,用于2009年在上海的金鹰国际购物中心开设旗舰店。这意味着老牌国际奢侈品公司扩张和开立新旗舰店的成本要低于不太成熟的品牌。

中国奢侈品品牌的另一弱势在于,最好的地段都被最知名的国际品牌占据——甚至许多老牌名牌都抱怨很难找到合适的地段。但是,好消息是市场仍在扩大,全国各地正在建造新场所,这为中国品牌在新场所占据有吸引力的地段提供了潜力。关键是占据与品牌契合的地段。例如,奢侈服装品牌将店面设在高档商场的第三层,被普通服装品牌所环绕,而高档品牌却都在一层时,这对奢侈服装品牌并无帮助或只是为增设另一个销售点而在中档写字楼内开设高端的汽车经销店,也对品牌无益。

3中国品牌需要制定精明的媒体战略。一些国际奢侈品牌在中国已有时日且不断完善媒体战略,而一些品牌则仍处在市场进入和扩张的初期,对于如何获取奢侈品消费者了解甚少——特别是大城市之外的城市。熟悉当地媒体的中国品牌能够建立优势。另外,重要的是寻找方法不断提供最新的消息——比其他奢侈品牌更为频繁地更新各季新款、限量版或者与名人合作、赞助一些国内活动。

4关键是围绕期望的品牌形象设计品牌战略。一旦具体的信息印刻在消费者的心中,将很难抹去。一些成功的中国品牌采取的方法是走相反路线:尽量看起来像是法国或意大利的奢侈品公司但侧重中国传统。服饰公司上海滩就是这方面的典范,由于消费者在购买奢侈品时越来越精明,看重质量和产品升值胜过彰显身份,因此,只有蕴涵这样的传统信息才能表现得更好。但是,突出中国传统只是中国奢侈品牌追求的一种信息,在国际品牌林立的背景下,还需要打造品牌的差异化,但也会存在风险。

5培育顶尖的销售队伍。奢侈品公司高管层反复跟我们提到吸引和挽留出色的销售人员存在很大难度。但是,在人员上的成功可以是一种差异化的优势。一位高档手表的消费者说:“销售人员对我的购买决定起到很大的影响,他们对品牌和产品的介绍,我都很感兴趣。”由于中国消费者对品牌的了解程度较低,因而销售人员在帮助推销产品时发挥关键作用。然而,即使是一些最成熟的品牌,有时候也很难招聘和挽留有能力的销售人员。通过缜密的激励计划来聘请并挽留有能力的销售人员可以提供独特的优势,而且会很难复制。

6不能将眼光局限于中国内地。随着中国消费者旅游人数持续上升,特别是以休闲为旅游目的的消费者不断增加,专注于“中国的消费者”而不仅是“中国的商店”显得非常重要。像服装、手表和珠宝等品类,制定全球战略十分必要,因为这些品类的税法和便于携带,加上全球范围内中国消费者的数量不断增加,这些都改变了游戏规则。几乎2/3的中国富裕消费者到香港和澳门旅游时,可以利用香港或澳门的价位优势,在换乘去下一个地方之前,都很容易购买一些易携带的奢侈品,如手表或化妆品等。

我们已经发现中国的消费者的消费额占一些公司全球销售额的很大比例。例如,路易威登来自中国内地消费者的收入中54%是他们在国外旅游时所产生的,占路易威登全球收入的7%。我们的调研表明,中国出游者每次去香港旅游时购买的奢侈品服装、珠宝和手表的开销比他们在所在城市一年的开支还多。随着旅游人数越来越多,该趋势可能继续发展。

总之,中国的奢侈品牌在中国面临着独特且艰巨的挑战,但是奢侈品市场仍在发展中,且距离成熟市场还有很漫长的路要走。这就为那些还未成熟的品牌提供了难得的发展机遇。虽然这些机遇有助于中国的奢侈品牌表现自己并达到领先地位,但如果没有一项谨慎、高度协调的战略,这并非易事。