中国货币政策传导渠道效应分析*

2009-10-22王振杰陶士贵

王振杰,陶士贵

(南京师范大学 商学院,南京 210024)

对于我国这样一个处于转轨期的新兴市场国家而言,货币政策传导问题越来越引起人们的关注。近年来,我国的货币政策调控基本上实现了由直接调控向间接调控的转变,然而,货币政策并未有效完成预期目标,并且在1998年转为间接调控后进一步其效力弱化。其中的原因是多方面的,但归根结底是我国还没有建立一个有效的货币政策传导渠道。因此,本文旨在分析货币政策效力不显著的情况下,我国的货币政策主要传导机制效应及如何提高货币政策传导效率。

一、文献综述

(一)西方学者的相关实证研究

Ramey(1993)用向量误差修正模型和格兰杰因果检验对1954—1991年美国宏观月度数据进行实证研究,结果显示货币渠道远比信贷渠道重要;当引入广义货币供应量变动时,银行信贷波动对产出没有显著的解释力。Morris和Sellon(1995)在实证分析后对中央银行能否影响银行贷款行为提出了否定意见,认为信贷渠道的数量效应微不足道。Oliner和Rudebusch(1996)的研究表明,在紧缩性货币政策实施之后,企业投资行为与其内部资金的联系变得更加紧密,投资将趋减;信贷渠道的主要作用是放大紧缩性货币政策效应,在扩张性货币政策时期会有一定影响,但在前紧后松或前松后紧两种情况下几乎不起传导作用。Ariccia和Garibaldi(1998)通过实证分析,认为中央银行的货币政策难以明显影响银行的贷款行为,信贷渠道的作用很小。Safaei和Cameron(2003)利用结构VAR模型对加拿大1956—1997年的宏观经济季度数据进行计量研究,两个模型分别以基础货币和短期利率作为政策变量,检验结果均支持信贷在产出波动中扮演了重要作用的观点。De Haan(2003)采用1990—1997年银行样本数据,通过实证分析发现在荷兰存在银行贷款渠道,货币紧缩对流动性和资本规模有限的小银行具有更大的效应;另一方面,货币政策通过信贷传导途径对企业产生的冲击要大于对家庭的冲击。

(二)国内学者的相关实证研究

20世纪90年代中期以来,不少学者对货币政策的传导机制进行了研究,但对货币渠道和信贷渠道对于实际产出的作用和影响仍存在一定的争议。王振山和王志强(2000)利用1981—1998年的年度数据和1993—1998年的季度数据进行研究,表明信贷渠道是中国货币政策的主要传导途径,而货币渠道的传导作用则不明显。曹伟、林燕(2005)运用时间序列分析及最小二乘法,对1984—2004年中国货币政策有效性进行实证分析,结果表明信贷传导机制仍然是目前中国货币政策的主要传导机制形式。盛朝晖(2006)运用格兰杰因果检验模型,对1994—2004年各季度数据进行分析,表明信贷和信用渠道在货币政策传导机制中发挥主要作用,其余传导渠道的作用不明显。李斌(2001)、周英章和蒋振声(2002)也得出相似的结论。

然而,也有部分学者通过实证分析发现,在我国信贷渠道并不是居于主导地位的货币政策传导机制,并且有不断弱化的趋势。陈飞、赵听东、高铁梅(2002)采用VAR脉冲响应函数和方差分解对1991—2000年的数据进行实证研究,结果显示货币渠道比信贷渠道对于GDP有更大的作用。孙明华(2004)利用1994—2003年的季度数据,采用多种计量技术对货币政策传导机制进行了实证分析,结果表明现阶段货币政策是通过货币渠道而不是信贷渠道对实体经济产生影响。李琼和王志伟(2006)也得出相似的结论。

本文在国内外学者研究的基础上,利用VAR模型分析了1994—2008年中国货币政策主要传导机制效应,并进一步提出提高货币政策传导效率的建议。

二、中国货币政策主要传导渠道效应实证分析

本文运用VAR模型对1994—2008年我国货币政策的信用渠道和货币渠道进行了比较分析,在此基础上对资产价格、利率和汇率等渠道的传导效应进行了具体分析。

(一)变量选择及数据处理

我国从1994年才开始建立市场化的货币政策调控机制,故采集1994—2008年第4季度的季度数据。本文以广义货币供应量(M2)作为我国货币政策传导的货币渠道的代表变量。以金融机构的各项贷款余额(LOAN)作为我国货币政策传导的信用渠道代表变量;分别选择利率(I)、股价(SZ)、汇率(E)、净出口额(NX)作为利率传导途径、资产价格传导途径和汇率传导途径的中介变量;以季度国内生产总值(GDP)作为检验货币政策有效性的代表变量。

其中,利率是银行一年期存款利率;股价采用上证综合指数,为季末收盘价;汇率采用季度期末数;净出口是出口减进口的季度数据。我们对有季节性趋势的变量GDP用X-11法进行季节性调整,在获得剔除季节性因素的数据,对所有的变量(除净出口额外)取对数后,分别表示为:LGDPSA、LSZ、LE、LLOAN、LM2和LI。实证模型中所采用的数据来源于中国人民银行网站、中国金融年鉴以及锐思金融数据库,计量软件为Eviews5.0。

表1 ADF检验

(二)变量的平稳性检验

因为各变量都是时间序列数据,为了防止产生谬误回归,在运用时间序列模型前,首先要检验序列的平稳性,或者说需要检验各变量是否存在单位根。本文采用Dickey(1981)等提出的ADF检验,分别对各变量的水平值和差分值进行检验。ADF检验根据是否有常数项和时间趋势项,其回归方程存在三种形式:

其中Δ表示差分,α为常数项,δt为时间趋势项,分别对各序列的水平值和一阶差分值进行检验,检验过程中对滞后项的确定采用AIC准则,具体检验结果如表1。检验结果表明,各变量的一阶差分在1 %(LE是5%)的显著性水平下拒绝零假设,因此不存在单位根,即一阶差分后各变量都是平稳的。因此,各变量都是一阶单整序列,即I(1)。

(三)变量的协整关系检验

虽然VAR系统所涉及变量序列的水平值是不平稳的,但这些变量之间可能存在稳定的线性组合,这个线性组合反映了变量之间长期稳定的比例关系,称为协整关系(Engle & Granger,1987)。目前关于协整关系的检验与估计有许多具体的技术模型,本文利用Johansen(1995)等所提出来的多变量协整检验法,分析货币政策传导机制是否对宏观经济变量产生长期稳定的影响。表2~5为主要变量的协整检验结果。

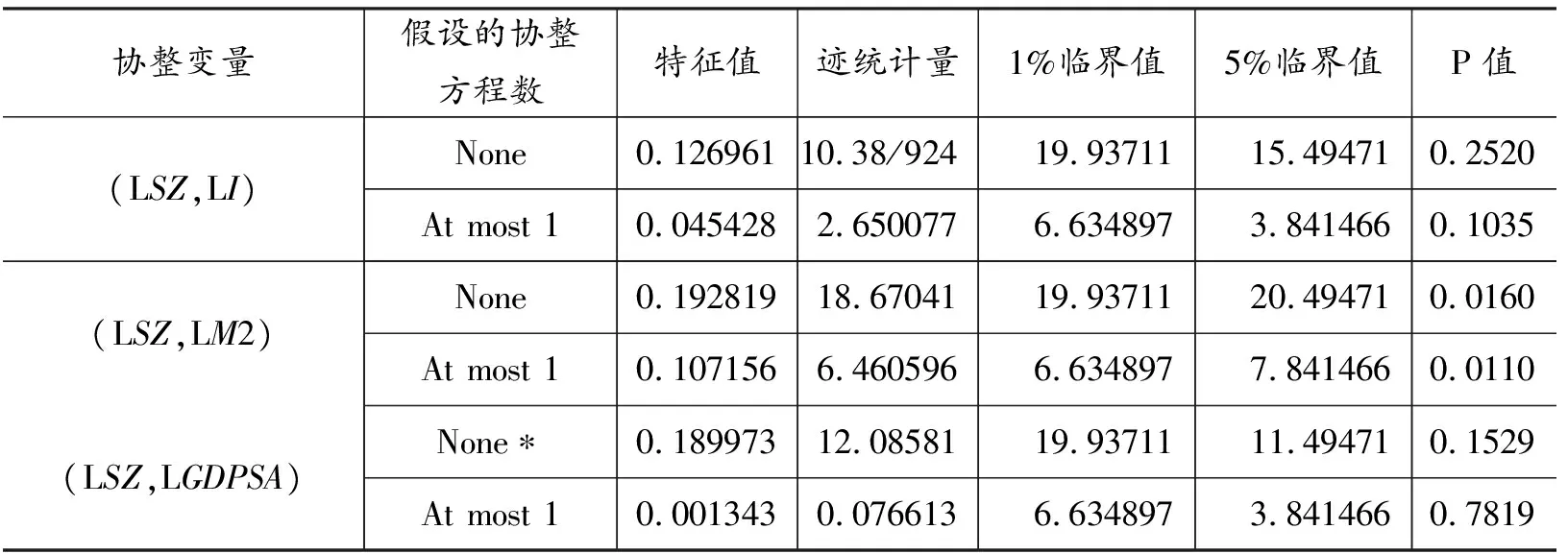

表2 变量的协整关系检验

表3 资产价格渠道变量的协整关系检验

表2中第1组变量协整检验结果表明,GDP、LOAN、M2之间在5%的显著性水平下存在1个协整方程。即GDP与LOAN、M2之间存在长期稳定关系,具有共同的随机趋势,揭示出信用渠道通过影响货币渠道和信用渠道的共同传导而对经济增长目标发挥作用。第2组和第3组的协整检验表明,GDP与LOAN以及GDP与M2之间都分别存在着协整关系,揭示出货币政策能够分别通过信用渠道和货币渠道影响宏观经济总量。因此,信用渠道和货币渠道是我国货币政策有效传导的主要途径。

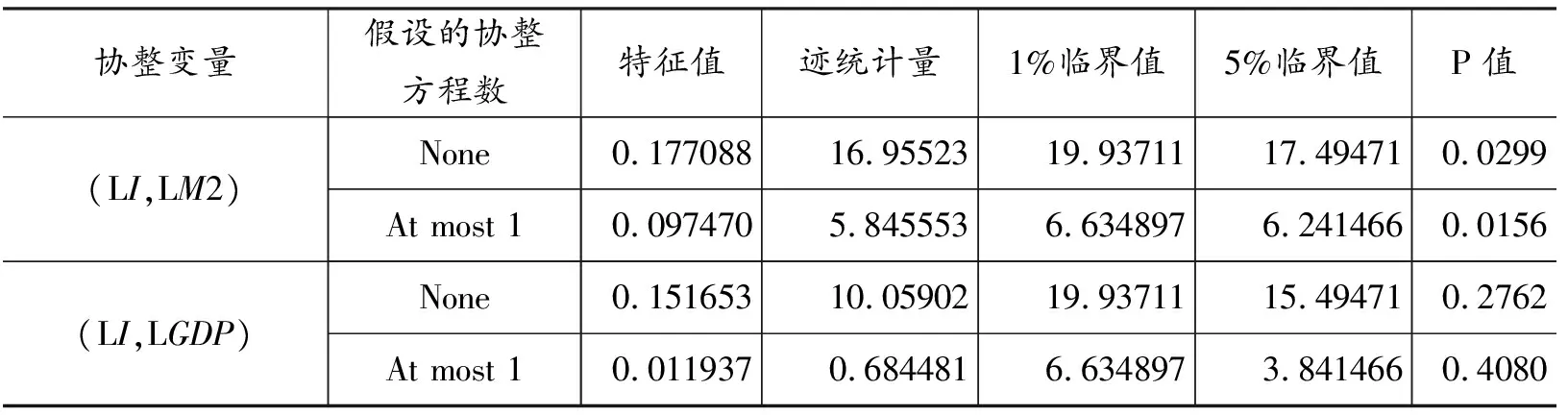

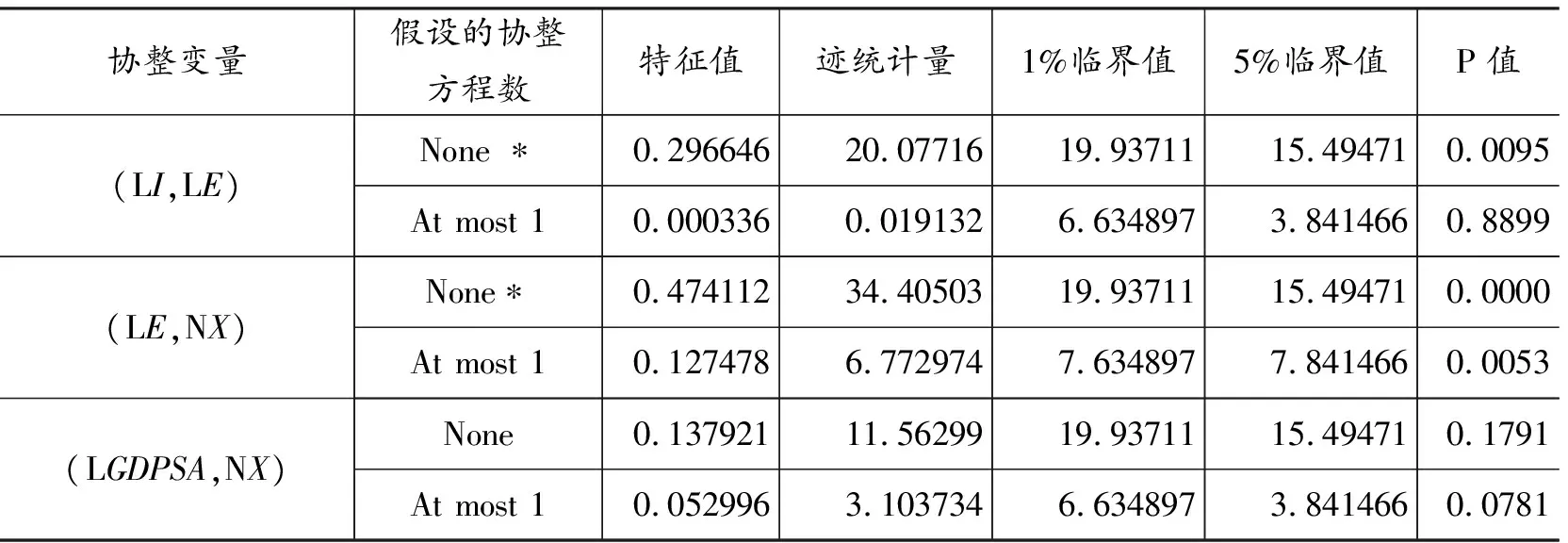

表4 利率渠道价格变量的协整关系检验

表5 汇率渠道变量的协整关系检验

表3~5的检验结果表明,变量(NX,LE)、(LI,LE)在1%的显著性水平上拒绝零假设,而变量(LGDPSA, LSZ)在5%的显著性水平上拒绝零假设,即以上三对变量之间存在协整关系。

(四)变量的格兰杰因果关系检验

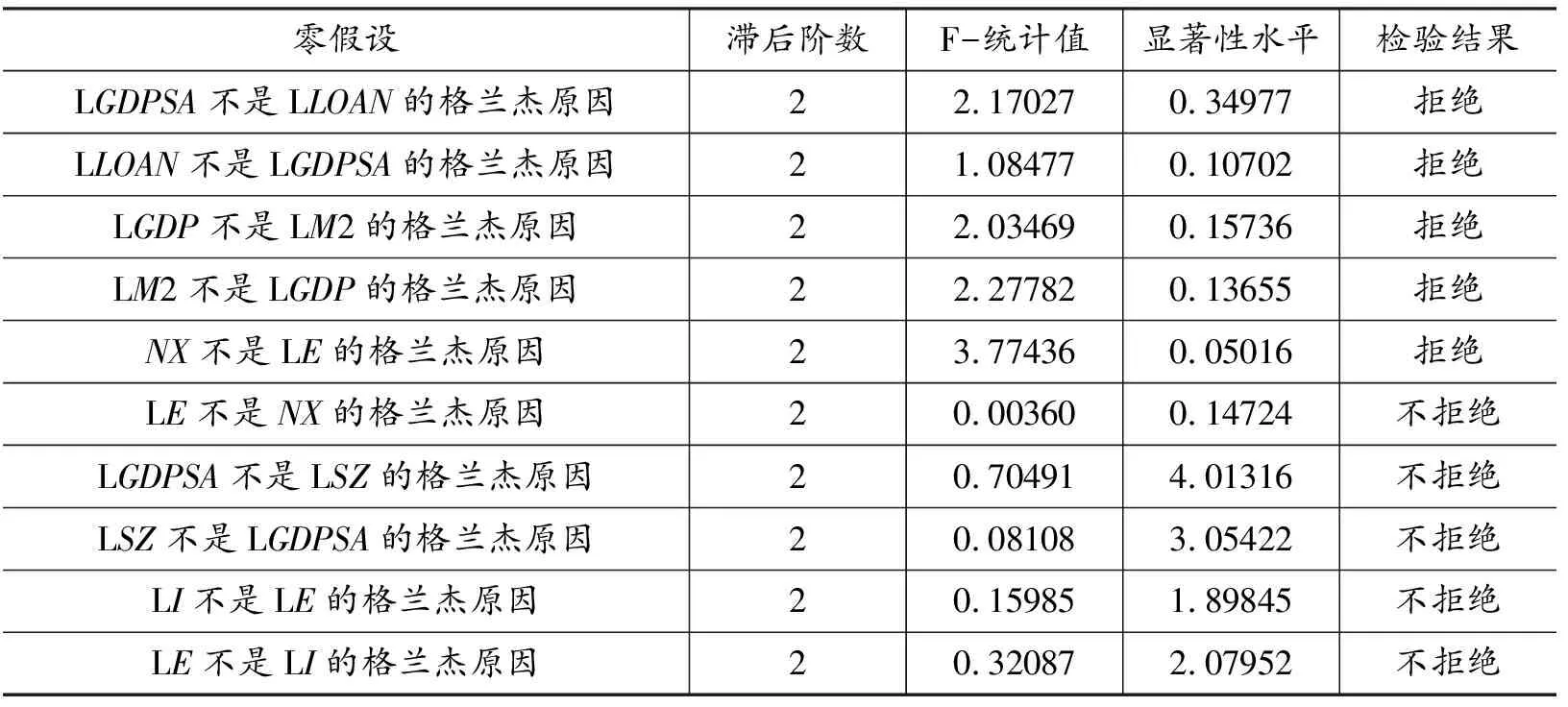

基于水平VAR模型的格兰杰因果关系检验要求系统中的各时间序列均为平稳过程,若系统中的各变量均为同阶单整平稳序列,且存在协整关系,则需要构建协整关系为约束变量的VAR模型即向量误差修正模型(VEC,Vevtor Error Correction),以此为基础检测格兰杰因果关系。当短期波动发生时,VEC模型能反映出经济运行机制限制内生变量波动行为收敛于它们协整关系的能力强弱。因此,对(LGDPSA,LM2),(NX,LE),(LGDPSA, LSZ),(LI,LE)以及(LGDPSA,LLOAN)做格兰杰因果关系检验。表6为基于向量误差修正模型的格兰杰因果检验结果。

表6 格兰杰因果关系检验

表6中的显著性水平表示接受零假设的概率,数字越小,说明自变量预测因变量的能力越强。第1组和第2组检验表明,信用渠道在10.702%的显著性水平上是我国货币政策的传导原因,而货币渠道在13.655%的显著性水平上是我国货币政策传导的原因,因此与货币渠道相比,信用渠道在我国货币政策传导中具有明显的相对重要性。同时,GDP在15.736%的显著性水平上是M2的原因,在34.977%的显著性水平上是LOAN的原因,表明货币供应在我国具有较强的内生性,而信用规模的内生性则相对较小。

第3~5组的检验结果表明,滞后两个季度进出口变化是汇率的格兰杰原因,而汇率变化不是进出口变化的格兰杰原因,说明货币政策通过汇率渠道对进出口产生作用;滞后两个季度股价变化不是产出的格兰杰原因,产出变化也不是股价变化的格兰杰原因,说明股价与产出之间的关系较弱;滞后两个季度利率变化不是汇率变动的格兰杰原因,汇率变化也不是利率变化的格兰杰原因,说明货币政策利率和汇率的联动机制并不完善。

三、结论与原因分析

(一)我国货币政策通过信用渠道和货币渠道两个传导途径共同影响实际经济总量,其中,信用渠道发挥主要作用

从现实情况看,虽然近几年我国资本市场有很大发展,央行早在1998年1月就放弃了对商业银行信贷规模的直接控制,转而通过控制货币供应量实现间接控制,但由于利率管制、金融市场不完善以及间接融资并未发生实质作用,信贷渠道发挥作用的前提却并没有受到多大程度的削弱。在政策实践中,信贷渠道传导效应取决于借款人对银行的依存度,即取决于直接融资与间接融资的比例。如果间接融资的比例较高就说明对银行的依存度较大,那么信贷渠道的作用就比较显著,反之则较弱。在我国,由于经济发展水平相对较低,居民储蓄率较高和证券市场不发达,企业通过其他渠道融资需要付出比银行信贷更高的融资成本,所以形成了企业对银行贷款的高度依赖,因而我国货币政策的信贷渠道的作用比较显著。而西方国家金融市场比较发达,企业融资渠道较广,当通货紧缩时,大企业除了银行贷款渠道外,还有其他的外部融资渠道,信贷紧缩的影响主要集中在中小企业方面,信贷渠道在货币政策传导中的作用不如我国明显。

(二)资产价格渠道在我国货币政策传导中作用较弱

利率与股价以及广义货币与股价之间都不存在协整关系,股价与产出之间存在协整关系;利率与股价、广义货币与股价以及股价与产出之间都不存在格兰杰因果关系。两个检验都说明,货币政策对股价几乎没有什么影响,而股价与产出之间的关系也较弱。在我国,由于股票综合指数与实际GDP的关联度弱,股票市场上普遍存在的监管不力、投资者的非理性行为等因素的影响,加上我国股票市场自身不完善,“政策市”、“投机市”明显,在我国通过货币政策来干预股票价格的难度相当大,效果也并不明显。而在完善、有效的资本市场中,资产价格的变化反映了基础经济状况的变化,因而常常被人们称为宏观经济的“晴雨表”,即通过股价的变化能反映出未来经济运行的状况。

(三)利率渠道在我国货币政策传导中并不通畅

货币与利率以及利率与产出之间都不存在协整关系,同时这几个变量之间也不存在格兰杰因果关系,两个检验都说明利率传导途径在我国并不畅通。目前,我国利率还未完全市场化,金融体系不健全以及微观主体对利率反应的灵敏性不高,使得货币政策通过利率传导的效率不高。而在西方发达国家,利率是市场经济体制中货币政策的主要中介目标,利率水平已经实现了市场化,利率体系结构比较合理,金融市场体系比较完善,经济主体对市场信号反应灵敏。在这种情况下,中央银行通过调整基准利率,影响短期利率和长期利率,最终使整个社会的利率水平发生相应变化,影响投资者的决策和总产出,利率机制因此成为西方发达国家货币政策传导的主要渠道。虽然目前我国货币政策通过利率传导的效率不高,但从长远看,利率传导渠道在货币政策传导中必将发挥越来越重要的作用。

(四)汇率渠道在我国货币政策传导中发挥的作用日益显现

利率与汇率之间存在协整关系,汇率与净出口之间存在协整关系;净出口能格兰杰引起汇率变化,但利率与汇率、净出口与产出之间不存在格兰杰因果关系。这说明,汇率渠道对实体经济的影响虽还不明显,但在货币政策传导渠道的作用日益显现。在开放经济中,汇率是一个重要的货币政策传导机制,且利率渠道和汇率渠道紧密相关。利率的变动将使本国货币的价格相对于外国货币价格发生变化。本国货币利率下降,外币存款的吸引力增加,导致资金出现外流,从而导致本国货币贬值。货币贬值提高了本国产品的出口竞争力,本国出口增加和进口减少,从而引起总产出的变化。我国于2005年7月就开始了汇率改革,虽然我国汇率的浮动依然有限,且利率渠道传导机制并不通畅,但随着对外开放的进一步深入,汇率渠道的作用会日益突出。

四、政策建议

从以上对我国货币政策传导的主要渠道效应的分析,可以看出:由于我国目前正处于经济体制转轨时期,尚未建立完善的市场机制,国内金融市场不发达,利率尚未市场化,各类企业对银行贷款的依存度均很高;对资本市场、外汇市场和银行信贷市场实行严格管制,各自独立性较强,中央银行主要通过控制再贷款来控制银行,调整利率来间接控制投资和金融资产的价格、调整汇率来调节进出口来影响宏观经济变量。因此,我国目前货币政策传导机制的模式以信贷传导途径作为主机制,利率途径、汇率途径只是作为辅助机制、补充机制而存在。

随着我国资本市场的发展和对外开放的深入,为了进一步疏通货币政策的传导渠道,提高货币政策传导效率,本文认为:应加速商业银行股份制改革步伐,构建适应中小企业信贷融资的金融体系;加快利率市场化步伐,加快金融市场的建设和发展,加强广大社会公众对市场价格信号的合理反应,塑造市场化的微观经济主体;完善股票市场,调整市场主体和客体结构,建立健全相关法律法规,加强监管,打击投机行为;改革现行汇率形成机制,推行真正意义上的“有管理的浮动制”,设立汇率目标区,完善央行外汇公开市场操作机制。

[参考文献]

[1] 白钦先,李安勇.试论西方货币政策传导机制理论[J].国际金融研究,2003(6).

[2] 盛朝晖.中国货币政策传导机制渠道效应分析:1994—2004[J].金融研究,2006(7).

[3] 谢平.中国货币政策分析:1998—2002[J].金融研究,2004(8).

[4] 王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12).

[5] 周英章,蒋振声.货币渠道、信用渠道与货币政策有效性:中国1993—2001年的实证分析和政策含义[J].金融研究,2002(9).

[6] 夏德仁,张洪武,程智军.货币政策传导的“信贷渠道”述评[J].金融研究,2003(5).

[7] 范建军.警惕通胀和重估汇率政策[J].重庆大学学报(社科版),2008(1):1.

[8] 闫海峰,谢莉莉.基于GARCH-M模型的人民币汇率预测[J].重庆工商大学学报(社会科学版),2009(4):44.

[9] Sims C A.Money, Income and Causality[J]. American Economic Review:1972:540-542.

[10] Bernanke B,M Gertler. Inside the Black Box: the Credit Channel of Monetary Transmission[J]. Journal of Economic Perspectives1995,9(4).

[11] Friedman M.The Role of Monetary Policy[J]. American Economic Review,1968:1-17.

[12] Mishkin Frederic S.The Channel of Monetary Transmission: Lessons for Monetary Policy[J].NBER Working Paper,1996:54-64.