基于GARCH-M模型的人民币汇率预测*

2009-10-22闫海峰谢莉莉

闫海峰,谢莉莉

(南京财经大学金融学院,江苏南京 210046)

一、汇率研究概述

随着经济全球化、金融一体化进程的加快,汇率问题已成为国际金融界关注的如点问题。维持经济持续稳定增长汇率起着非常重要的作用,在国际收支不受流动性约束的前提下, 汇率能够维持稳定的经济增长,当宏观经济内、外部均衡同时实现时对应的汇率被称为均衡汇率。内部均衡通常指实现了经济的潜在生产能力,或者说是经济的产出水平同充分就业、可持续的低通货膨胀是一致的;而外部均衡通常是指经常项目和资本项目实现均衡。均衡汇率对于货币当局有效的管理汇率有至关重要的意义,是判断实际汇率水平是否失调的主要客观依据。

均衡汇率不同于国际经济学中常见的名义汇率、即期汇率、远期汇率,它是不可观测的,只能通过某些方法来估计得到。均衡汇率的研究方法主要有:购买力平价理论的均衡汇率模型、基本要素均衡汇率模型(FEER)、自然均衡汇率理论模型、一般均衡框架下的均衡汇率模型、发展中国家均衡汇率理论模型(ERER)、行为均衡汇率模型(BEER)。

国内一些学者在研究人民币的均衡汇率时借鉴了上述模型,已经获得了广泛的应用。在国内 ,GARCH模型主要运用于中国股票市场风险的预测,然而国内GARCH 模型用于汇率方面的研究不是很多,而且主要集中在GARCH、TGARCH或EGRACH模型。本文将以2005年09月01日到2008年10月30日人民币对美元的中间汇率数据作为样本数据,利用GARCH-M模型建立了一个汇率的计量模型,以此分析人民币汇率的走势,并利用此模型对人民币汇率进行了合理的预测。

二、GARCH-M模型概述

传统的回归模型在古典假设中要求扰动项具有同方差性,但是在金融序列中,却得不到满足,而且线形结构模型也不能解释金融数据尖峰厚尾、波动丛集性和杠杆效应的特征。这种情况下,使得传统的计量经济学模型很难描述出其波动规律,需要使用条件异方差模型。Engel在1982年首先提出自回归条件异方差模型应用于对英国通货膨胀问题的研究,方程如下:

其中条件方差具有q阶自回归形式。

ARCH模型突破了经典模型的一些局限,用很少的参数就能得很好地拟合数据;能够描述了金融时间序列的波动集群性。但ARCH模型也有一些缺点:首先,ARCH模型为了更好的拟合数据,通常要设定较大的参数q,这不仅会增加对模型估计的难度,也会产生多从共线性等问题;其次,为了保证方差为正,参数要求为正数,当参数过多时,用实际数据估计出的模型往往不能满足这一要求,从而不具实用性。

为了克服ARCH(q)模型的某些缺陷,Bollerslev(1986)和Taylor(1986)对模型进行了重要地扩展,得到了广义的ARCH模型,GARCH模型允许条件方差依赖于自身的前期值,GARCH(p,q)方程如下:

相对于ARCH模型,GARCH模型的优点在于:可以用低阶的GARCH模型来代表高阶的ARCH模型,从而使得模型的识别和估计都变得比较容易。GARCH模型解决了ARCH模型的一些缺陷,但h取决于ε的大小而不是符号的缺陷还没有克服。

GARCH-M(GARCH-in-mean)模型是GARCH模型表达式的右边增加一项ht,表达式为

其中ht服从GARCH(p, q)模型。假设模型旨在解释一项金融资产的回报率,那么增加ht的原因是每个投资者都期望资产回报率是与风险度密切联系的,而条件方差ht代表了期望风险的大小。所以GARCH-M模型适合于描述那些期望回报与期望风险密切相关的金融资产。

三、数据的预检验

本文采用的2005年09月01日到2008年10月30日之间人民币对美元的中间汇率772个数据均来自中国人民银行网站。

由于GARCH模型比较适用于收益性时间序列, 所以需将人民币对美元的日汇率序列做对数化处理, 使其变成比较平稳, 序列处理公式如下:

hlt=logFt-logFt-1

其中,hl就是所得到的收益序列,Ft为t期的人民币对美元的汇率中间价。

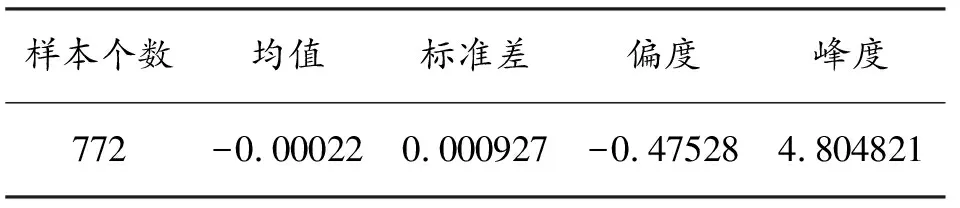

(一)基本统计分析

如果一个序列是对称分布,则偏度应为0,而该序列的偏度为-0.47528,说明序列的分布是有偏的且向左偏斜,即收益出现正值的概率小于收益出现负值的概率。另外,已知正态分布的峰度等于3,而表中峰度为4.804821,说明该序列不服从正态分布。

表1 序列hl的基本统计量表

(二)相关性检验

首先根据人民币对美元汇率收益性序列hl的自相关函数(ACF)和偏自相关函数(PACF)进行分析, 通过相应的自相关函数和偏自相关函数图表明在5%的置信水平下,hl不存在着明显的自相关性。

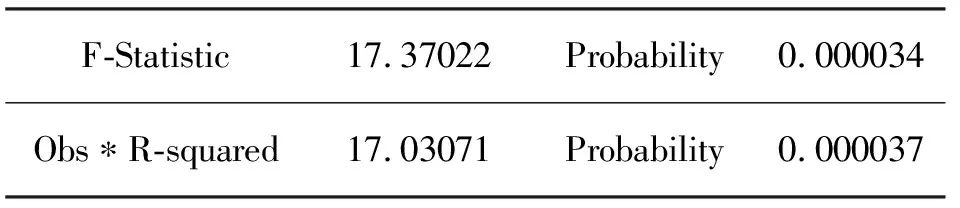

(三)ARCH 效应检验

时间序列的ARCH效应(即异方差性)检验, 可以使用Engle的ARCH检验, 检验结果如下:

表2 ARCH效应检验

检验结果表明, 伴随概率等于0.000340,明显小于0.05, 表明在5%的置信水平下, ARCH检验都是显著的,hl存在着明显的异方差性。因此采用 GARCH 方法建模是可行。

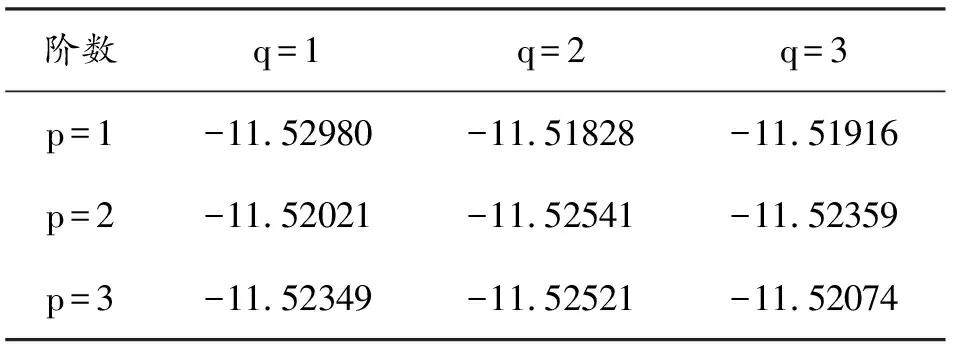

(四)GARCH(p , q)-M模型中阶数的选择

赤池信息量准则AIC是衡量统计模型拟合优良性的一种标准,可以权衡所估计模型的复杂度和此模型拟合数据的优良性。本文就以此为标准,选择最优的阶数。根据模拟,我们得到如下结果:

表3 GARCH(p , q)-M中阶数选择

AIC鼓励数据拟合的优良性但是尽量避免出现过度拟合的情况,所以优先考虑的模型应是AIC值最小的那一个,所以选择AIC=-11.52980,即p=1,q=1。

四、GARCH-M 模型的建立与估计

由于广义误差分布更能反映收益率的尖峰厚尾的性质,所以在此我们假设收益率服从GED分布。我们采用 Eviews5.0 软件对建立 GARCH(1,1)-M汇率预测模型进行估计,得到参数估计的方程为:

在得到估计模型后, 需要对估计的结果进行有关的残差检验, 验证参数估计的有效性。

(1)Ljung-Box Q 统计相关图检验。该图基于标准残差的自相关函数和偏自相关函数, 可以用来检验均值方程中是否存在着严重的相关性。根据估计残差的自相关图和偏自相关图, 一阶自相关值显著不为零, 表明存在着严重的自相关。Q 统计量均不显著, 说明方程的均值估计是正确的。

(2)ARCH效应检验。使用Engle的ARCH检验, 检验结果如下:

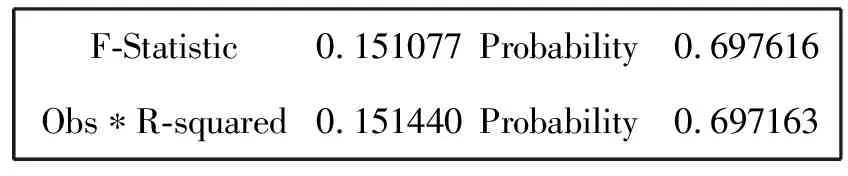

F-Statistic0.151077Probability0.697616Obs∗R-squared0.151440Probability0.697163

检验结果表明, 伴随概率明显大于0.05, 表明在5%的置信水平下, ARCH检验都是不显著的, 通过建模已经消除了hl存在的异方差性。

(3)正态柱状图检验。该检验反映标准残差的柱状图和统计,结果显示Jarque-Bera 统计量不显著,K值3.767500近似于3, 伴随概率为0.000074小于0.05, 所以标准残差属于正态分布。

综上所述, 本文建立的GARCH(1,1)-M 模型的均值估计正确,标准残差服从正态分布, 不存在额外的ARCH效应, 所以可以认为本文建立的模型的估计是准确的。

五、预测及预测结果分析

本文用EVIEWS软件直接对上文的人民币/ 美元汇率估计模型进行预测,得到的均方根误差为0.000972。从测算的指标图可以看出 RMSE、MPE 和Theil不等系数均较小, 说明模型误差不大;而且偏倚比例0.141332应该算是比较小的。从数据量上来看,基本预测成功。

我们再用上述模型得出预测的10月30日到2009年3月17号的人民币/ 美元汇率,与实际的人民币/ 美元中间汇率的共90个数据进行比较分析,我们求得预测的90个样本的均值-0.000233,标准差为2.26e-05,实际的90个样本的均值-0.0000112,标准差为0.002280,可见预测和实际数据都表明从10月30日往后的平均值处于负的状态,人民币在存在有升值的压力。

六、结论

本文首先论证了GARCH-M模型在预测人民币美元汇率的可行性, 时间序列存在异方差性和自相关性, 进而建立了相应的GARCH(1, 1)-M 模型, 并运用模型对美元/人民币汇率进行预测。根据Eviews提供的预测评价指标, 模型的预测在趋势上比较成功,基本能反映人民币升值的趋势,表明在现实中可以运用 GARCH-M 模型进行汇率趋势预测,但是由于检验的数据较少,所以不能达到精确的预期目的。

[参考文献]

[1] 姜波克,许少强,李天栋.经济增长中均衡汇率的实现与作用[J] .国际金融研究,2004(12)51-57.

[2] 高铁梅,计量经济分析方法与建模[M] .清华大学出版社,2006.

[3] 易丹辉.数据分析与Eviews 应用[M] .中国统计出版社,2002.

[4] 殷微波.人民币汇率预测—基于GARCH 模型[J] .当代经济,2007(8):144-145.

[5] 李秀梅.人民币汇率模型的实证研究[J] .统计观察,2007(7):72-73.

[6] 穆洪华.基于模型的方法的综述及其对汇率模型的研究分析[D] .2007年优秀硕士论文.

[7] 姜波克.国际金融学[M] .高等教育出版社,2006.

[8] 李子奈.计量经济学[M] .高等教育出版社,2006.

[9] 伍戈,姜波克.外汇市场信息与汇率波动性研究[J] .财经研究,2002(7):14-18.

[10] 刘国旗.非线性GARCH模型在中国股市波动预测中的应用研究[J] .统计研究,2000(10):49-52.

[11] 陈泽中,李锋,杨启智,中国股票市场的ARCH效应研究[J] .浙江统计,2000(4):26-27.

[12] 戴晓枫,肖庆宪.时间序列分析方法及人民币汇率预测的应用研究.上海理工大学学报,2005,27:341-344.

[13] 王松喜.外汇市场有效性分析与EGARCH汇率预测[J] .湖南人文科技学院学报,2005(4):40-41.

[14] 宫宇燕,均衡汇率与人民币均衡汇率的研究[D] .2007年优秀硕士论文.

[15] 刘阳,人民币均衡汇率及汇率动态[J] .经济科学,2004(1):83-92.

[16] 范建军.警惕通胀和重估汇率政策[J] .重庆工学院学报(社科版),2008(1):1.

[17] 谢非.浮动汇率制度下企业外汇风险度量研究[J] .重庆工学院学报(社科版),2008(5).