我国商业银行操作风险度量实证分析*

2009-10-19吴军海

吴军海

(莆田学院 管理学院,福建 莆田 351100)

一、引言

1999年巴塞尔委员会将操作风险定义为“是指由不完善或有问题的内部程序、人员及系统或外部事件所造成损失的风险。” 按照此定义,商业银行操作风险是指由于不完善或失灵的内部控制、人为错误、制度缺陷以及外部事件等,给商业银行带来直接或间接损失的可能性[1]。将银行资本金涵盖的风险范围扩大到操作风险以及开发相应的计量模型体现了国际银行业监管和银行风险管理的发展趋势,所以我国商业银行应该积极借鉴国际银行的操作风险管理经验,从以定性分析为主转变到以定量分析为基础的定性与定量相结合的现代风险管理模式的轨道上,要充分重视操作风险量化管理,选取适当的风险度量和管理模型,对操作风险进行预测和管理。

二、操作风险度量方法在我国商业银行的选择运用

操作风险度量方法主要分为自上而下和自下而上两种。自上而下是指由监管机构根据行业标准得出统一的资本计提率,运用于银行的风险资本测算;自下而上是指使用银行的内部数据,计算自身的风险资本。自上而下的方法有基本指标法(BIA)、标准化方法(SA)、操作风险的CAPM法、波动率模型等;自下而上的方法有内部度量法(IMA)、损失分布法(LDA)、记分卡法(SCA)、极值理论法(EVT)、贝叶斯网络法等[2]。

自下而上的方法对损失数据的要求很高,而且还有严格的条件限制,必须满足一系列的定性标准和定量标准,并且得到监管当局的认可,这些标准中有许多现阶段我国大多数商业银行尚不能达到,应用难度很大。因此目前我国银行业在短期内只能采用自上而下的方法。其中基本指标法操作简单易行,但是各银行业务经营的特点和需要无法得到充分反映,风险敏感程度比较低,采用这种方法将只能提高操作风险监管资本要求,对资本充足率本来就不高的我国银行业来说,会带来资本倒逼效应。标准化方法风险敏感程度适中,能基本反映银行的不同业务线之间操作风险大小的区别,但是这种方法计算出来的风险资本金也较高,往往超过了必要的风险准备。CAPM模型所需数据简明,容易收集,其得到的结果是我们利用很少的、从银行外部就可以获得的数据计算得出的,目前我国的商业银行很少能够有自己的操作风险损失数据记录,所以CAPM模型可以做应急之需。

三、我国商业银行操作风险度量的实证分析

操作风险的CAPM法根据选取目标变量的不同,分为证券因素模型、收入模型等。收入模型将企业的净利润作为目标变量,将企业外部的一些风险因素(如股本、股票价格等)作为解释变量,这些因素可以是市场因素、行业因素以及信用因素等,将这些外部因素不能解释的企业净利润的方差值作为企业由于操作风险引起的收入波动。这些风险因素都不用从银行内部中获取,均能从银行年报中得到,因此本文选用收入模型进行操作风险度量的实证分析[2]。

模型如下:

y=c+b1x1i+b2x2i+b3x3i+…+εi

其中,y是企业的净利润,xi是第i个风险因素,bi代表了对这些因素的敏感程度。

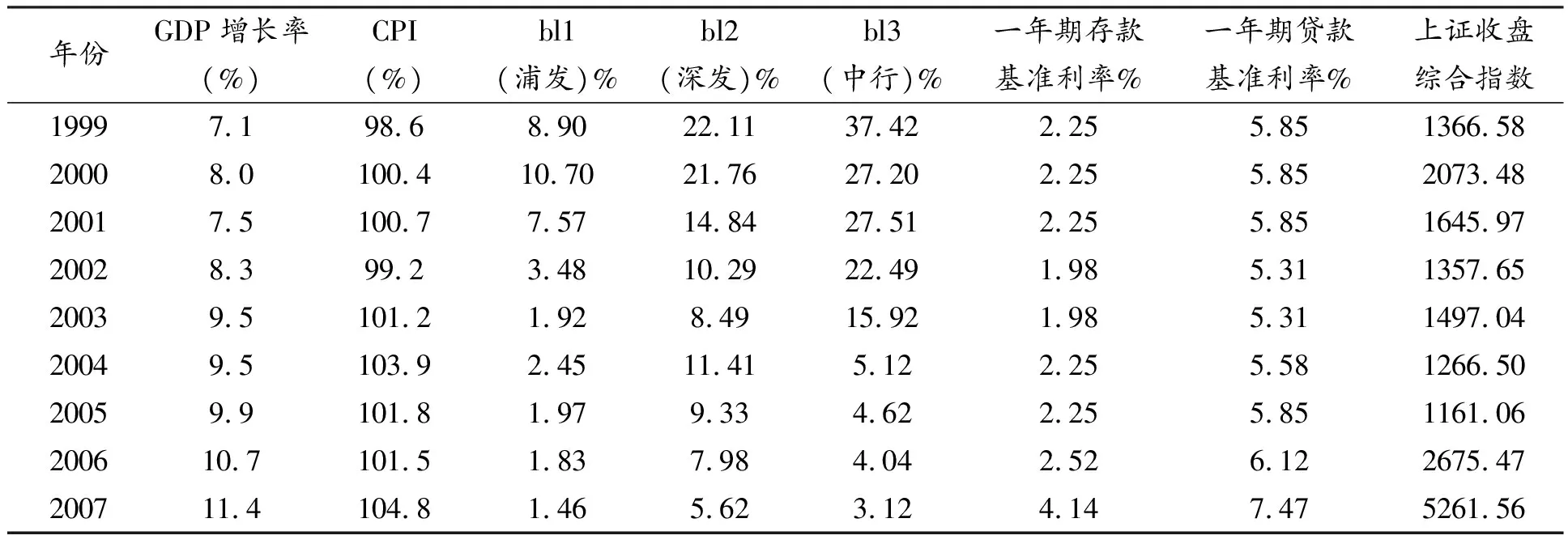

从宏观的角度看,影响我国商业银行收益的主要因素有:1)经济增长。使用真实GDP的增长率作为这方面的代表变量。2)银行的资产质量。使用不良贷款率作为体现银行资产质量的指标。3)银行的赢利能力。我国银行主要的盈利集中于商业贷款,利息收入还是我国银行主要的收入,因此使用一年期存贷款利差作为体现银行赢利能力的指标。4)股票市场指数。我们考察的对象是上市银行,其收入受证券市场的总体表现的影响,我们选用证券市场指数作为这方面的指示变量。由此,我们最终选取的风险因素包括真实GDP增长率(GDP/CPI)、不良贷款率(bl)、一年期存贷款利差(Loan-Deposit)、上证收盘综合指数(Index)四项。由此建立以上四项风险因素与银行净利润(profit)选择情况的多元线性回归模型:

profit=a+b1(GDP/CPI)+b2bl+b3(Loan-Deposit)+b4Index

由于操作风险引起的收入波动:

δ2=σ2(1-R2)

假设收入的波动服从正态分布,根据正态分布的特点可以将3.1倍标准差作为操作风险,这样就包括了99.9%的置信区间。这基本就可以包括了操作风险引起的预期和非预期损失:

OpRisk=3.1δ

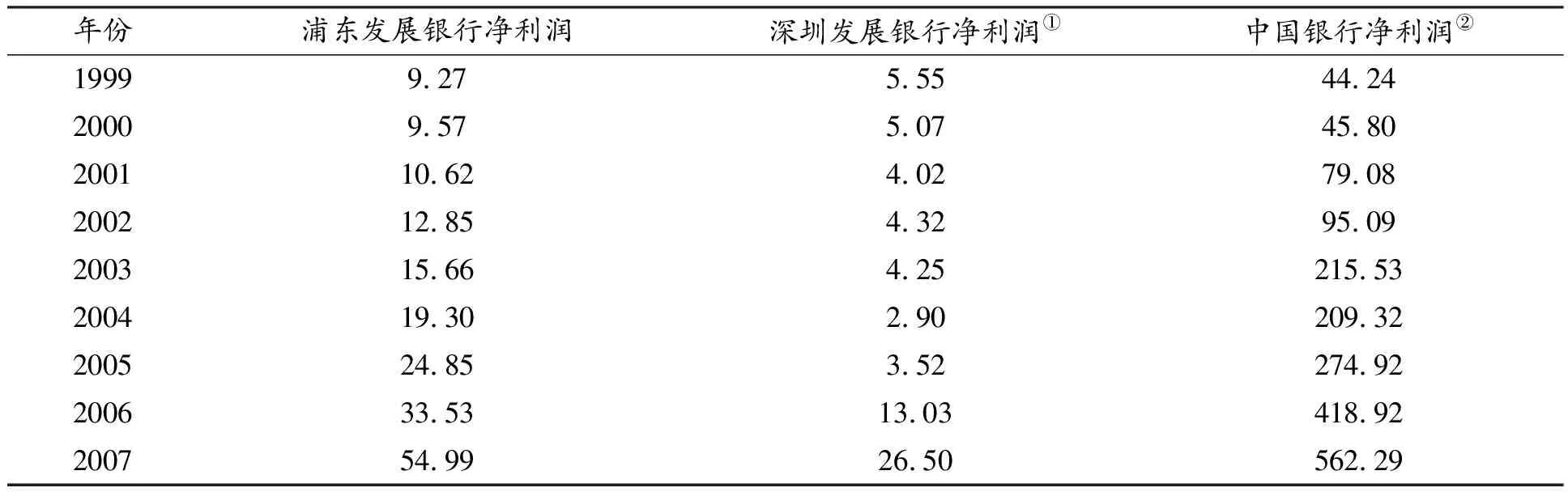

为了方便数据的获取且使数据具有一定的代表性,选择浦东发展银行、深圳发展银行和中国银行作为研究对象,进行一定的比较研究。具体数据见表1和表2。

表1:三家商业银行的财务数据 单位:亿元

表2:影响净利润的风险因素

利用以上数据,使用SPSS统计软件进行回归处理[3](回归方程中对变量的选取采用逐步回归法),回归结果如表3所示,得到三家银行的收入模型:

(1)浦东发展银行:

profit1=-48.271+636.109(GDP/CPI)+0.006Index (F值=53.956 P值=0.000)

(P值=0.004)(P值=0.003)(P值=0.004)

(2)深圳发展银行:

profit2=-4.096+0.006Index (F值=185.921 P值=0.000)

(P值=0.005)(P值=0.000)

(3)中国银行:

profit3=-800.641+10362.447(GDP/CPI)+0.043Index (F值=77.205 P值=0.000)

(P值=0.000)(P值=0.000)(P值=0.02)

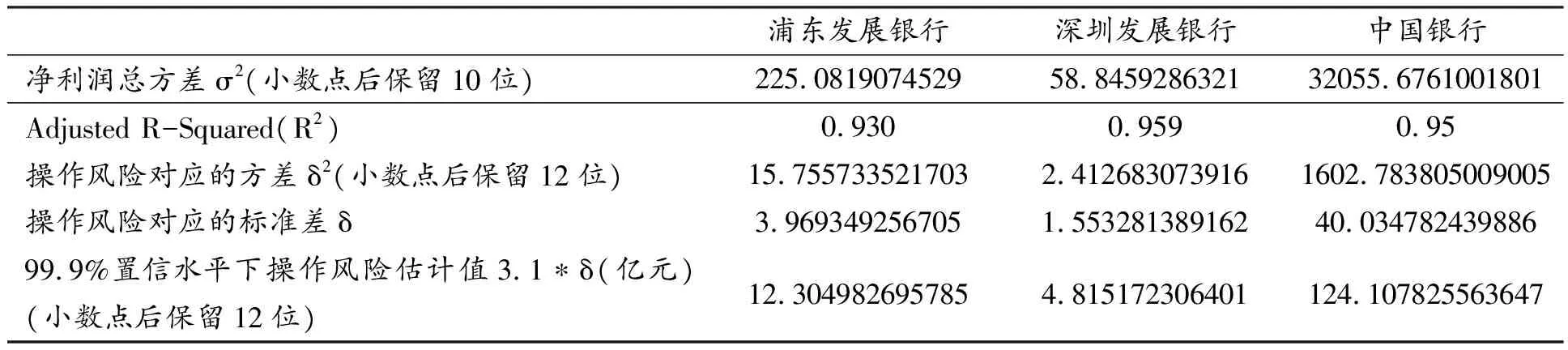

方程1、方程3的自变量bl与Loan-Deposit不显著,方程2的自变量bl、GDP/CPI和 Loan-Deposit不显著,分别予以剔除。从回归的结果看,三个模型的复相关系数(R)、决定系数(R2)和调整决定系数(Adjusted R-Square)都比较高,三个回归模型总体的统计量F检验值也相当显著,因此,可以接受以上三个模型的回归结果(见表3)。

表3:三家商业银行操作风险度量回归结果

根据回归结果,将三家银行净利润总方差、调整决定系数、操作风险对应的方差、操作风险对应的标准差,以及99.9%置信水平下操作风险的估计值,列入表4。

表4:收入模型的操作风险计算结果

Adjusted R-Square值反映了因变量的方差在多大程度上可以被模型解释,它的值越接近于1说明模型的解释能力越强。在模型中,那部分不能被模型解释的方差被认为是由操作风险引起的。在浦发银行的结果中,调整决定系数为0.930,说明93%的方差可以由模型解释,即操作风险占到总方差的7%。在深发银行的结果中,调整决定系数为0.959,说明95.9%的方差可以由模型解释,即操作风险占到总方差的4.1%。在中国银行的结果中,调整决定系数为0.95,即模型可以解释方差中的95%,说明操作风险在总的方差中占到5%。在国际上,业界一般认为操作风险在总风险中占有比例为10%-20%。初步的分析可以得出以下判断:三家银行的操作风险都在正常范围之内,从操作风险的相对水平来说,浦发银行大于深发银行和中行。中国银行的操作风险管理水平较前两年大大提高,但由于规模因素,中国银行面临的操作风险绝对值远远大于浦发银行和深发银行,浦发银行面临的操作风险绝对值大于深发银行。

四、商业银行操作风险资本计量

根据浦发行、深发行和中行2007年的年报,可以从理论上得到三家银行需要额外拨备的操作风险资本[4]。具体见下表5:

表5:浦发银行和中国银行操作风险资本计算表

很明显,要满足新巴塞尔资本协议对资本充足率的要求,就操作风险而言,中国银行对操作风险资本的拨备要远远高于浦东发展银行和深圳发展银行。

五、结论

1.收入模型可以在某种程度上反映操作风险的大小。本文利用最小二乘法对模型进行选择和实证分析,最终得到对操作风险的度量,发现三家商业银行面临的操作风险都在正常范围之内,而且国有商业银行的操作风险水平要低于股份制商业银行,说明近几年国有商业银行的股份制改造以及强化内部控制机制等措施发挥了初步成效。

2.商业银行可以使用收入模型来评估内部控制机制是否得到改善,管理水平是否提高,操作风险是否得到有效控制。收入模型也可以用来帮助监管机构或者投资者评估商业银行的操作风险管理水平。

3.通过收入模型的构建可以看出市场因素对收入的影响要大于信用因素,这可以改变我国商业银行一直以来只注重信用风险的片面观点。因此商业银行在进行操作风险管理时,要同时关注信用风险和市场风险因素,以减少不必要的损失。

4.使用收入模型得到的结果仍然不是很准确。收入模型由于可获得的数据历史太短,样本空间太小,影响对结果可靠性的判断。在研究过程中,由于受到数据等客观因素的限制,还有很多问题值得进一步的探讨[4]。

综上所述,收入模型只是做应急之需。为有效测定操作风险,我国商业银行应尽快建立操作风险损失数据库,为建立更实用的操作风险度量模型奠定基础。

[参考文献]

[1] Basel Committee on Banking Supervision .The New Basel Capital Accord (The Second Consultative Document)[EB/OL],http://www.bis.org,2001-01-16.

[2] 钟伟.新巴塞尔协议和操作风险高级衡量法框架[J].金融与经济,2005(5):3-7.

[3] 章文波,陈红艳.实用数据统计分析及SPSS12.0应用[M].人民邮电出版社,2006:155-164.

[4] 陈新舜.我国商业银行内部控制制度建设研究[J].重庆工商大学学报(西部论坛),2006,(1):70-76.

[5] 刘丹.我国商业银行操作风险识别与管理[J].重庆工商大学学报(西部论坛),2006,(2):54-56.

[6] 张学陶,童晶.商业银行操作风险的实证分析与风险资本计量[J].财经理论与实践,2006,(5):33-37.