中国经济周期波动新态势与经济增长趋势

2009-10-07陈杰

陈 杰

摘 要:随着2008年美国金融危机的爆发,中国第三季度GDP增长率出现了明显的下滑,最近一轮经济周期波动出现了新的态势。随着中国政府最近出台的一系列促进经济增长和扩大内需的措施,房地产过度扩张之后遇到的资源和需求约束将不复存在,因此未来一段时期内中国经济增长不会出现大幅波动。

关键词:经济周期;波动态势;增长趋势

中图分类号:F037.1 文献标识码: A 文章编号:1003-3890(2009)02-0011-04

2002年中国经济增长进入新一轮周期。在新一轮周期中,中国经济保持了长期持续快速发展,取得了举世瞩目的发展成就,综合国力显著增强,人民生活水平大幅度提高,2007年中国宏观经济甚至还出现了一些过热的迹象,但2008年前三个季度的GDP统计数据较2007年同期有了明显的下降,经济开始逐渐降温。

一、中国经济周期历程回顾

经济周期是指国民经济运行中所呈现的一起一落、扩张与收缩不断交替的波浪式运动过程。经济周期的峰值是指周期中波峰年份的经济增长率,谷值是指周期中波谷年份的经济增长率,峰谷落差是指周期中的峰值与谷值的差值。根据“波谷-波谷”这一经济周期划分常用标准,新中国成立以来,从1953年起开始大规模的工业化建设到现在,经济增长率(GDP增长率)的波动共经历了10个周期,具体的周期划分及GDP增长率波动情况见表1和图1。

从表1和图1可以看出,从1953-1976年“文化大革命”结束,中国经济经历了5个周期和3次“大起大落”,每次“大起”经济增长率都在20%左右(1958年为21.3%,1964年为18.3%,1970年为19.4%),每次“大落”经济增长率都很低,有两次甚至出现了负增长(1961年为-27.3%,1967年为-5.7%)。每个周期内,经济增长率峰值与谷值的落差较大,在第2个周期内最大,达到48.6%。

我们以1978年为界,将改革开放前后经历的5个经济周期进行比较。改革开放前,中国的经济周期属于古典经济周期模式。在经济周期的下降阶段间或地出现经济增长绝对水平的下降,出现负增长,导致经济增长率正负交替,而且增长速度的谷峰落差相当大,这期间的5个周期峰谷落差均超过10%,波动标准差也达到10.71%;改革开放以后,这种古典型周期波动逐步消失,取而代之的是增长型经济周期。在开放经济条件下的市场化进程当中,随着宏观经济总量的逐渐增加,中国经济周期的波动性开始变得平缓起来,这期间的波动标准差仅为2.76%,经济波动性的降低幅度达到原来的74.2%。

二、最近一轮经济周期波动的新态势

2002年,经济增长率回升到9.1%,开始进入了新一轮经济周期,2003年、2004年、2005年、2006年、2007年,经济增长率分别为10%、10.1%、10.4%、11.1%、11.9%,连续五年经济增长率保持10%以上,2008年第一季度、前两季度、前三季度的经济增长率分别为10.6%、10.4%、9.9%,较上年同期水平均有所下降(见图2),最近一轮经济周期出现了新的波动态势,下面我们将从波动位势、波动幅度及波动方向来探讨这些新态势。

从波动位势来看,最近一轮的经济周期波动呈现出高位增长的态势,2002-2007年平均增长率达到10.4%。最近一轮经济周期的主要推动力是以房地产为代表的产业结构升级,高位增长就是其重要的特征之一。以房地产为例,房地产投资的周期较长,其产业关联度很高,带动的产业链很长,房地产投资不仅与钢铁、木材、水泥、有色金属、化工产品等原材料及电力之间,而且与金属矿石、非金属矿石、煤炭、石油等矿产品之间,形成相互推动的产业循环。2002年以来,中国处于工业化、城镇化进程加快的时期,对房地产(特别是住宅)的需求急剧膨胀,加之中国住房制度的改革和个人信贷的快速发展,使得房地产行业发展过快,导致2007年中国经济出现过热的迹象。2008年受到美国次贷危机引发的大规模金融危机的影响,中国各地房地产出现了不同程度的降温,前三季度的经济增长率随之也下降到10%以下,但整个经济高位运行的态势并没有发生变化。

从波动幅度来看,最近一轮的经济周期,中国经济周期波动呈现出不断稳定的特点,这不仅导致2000年以后的经济周期分界模糊,而且出现了经济周期弱化的现象。20世纪90年代,中国经济周期中经济增长率出现了“陡升缓降”的现象。第9轮经济周期仅仅用了2年,就达到了1992年的最高点,然后开始缓慢下降,一直持续到2001年,出现了所谓的“宽带现象”。中国经济实现“软着陆”以后,即1996年后经历的两个经济周期中,经济增长率基本保持水平的态势。若以“波峰-波峰”标准划分1996年以后的经济周期,则1996~2001年为经济周期的下行阶段,2002~2007年为经济周期的上升阶段,下行和上升阶段各经历了6年,表现出了明显的“缓升缓降”现象。

从波动方向来看,2002-2007年中国经济增长率节节攀升,这表明2002-2007年中国经济周期波动的方向是向上的。2008年中国季度经济增长率较去年同期有了较明显的下降,首先,中国经济是投资驱动型的,投资驱动型的经济周期被称为朱格拉周期,其周期长度一般为7~11年,我们据此可以计算出朱格拉周期中上升阶段或下降阶段持续的年数大约为3~6年,从2002年中国进入新一轮经济周期的上升阶段开始,上升阶段最长应维持到2007年,由此推断2008年应当是中国宏观经济的拐点;其次,改革开放以来的几次宏观经济的拐点都与国外经济形势相关,中国宏观经济的拐点曾伴随着墨西哥金融危机及亚洲金融危机的发生而出现,2008年中国宏观经济的拐点似乎也应随着美国金融危机的发生而到来;最后,中国经济高增长30年,经济结构面临着大的转变,经济结构的转变意味着稀缺的资源将重新组合,达到更优,为下阶段经济的复苏和繁荣打下基础。2008年中国一些沿海的省份就率先开始了产业结构的升级,这表明中国经济增长将进入调整期,宏观经济的拐点也将随之到来。

三、未来中国经济增长的趋势

(一)中国经济仍将保持高位增长态势,但经济增长率将适度回归

现代经济增长理论告诉我们,经济增长主要取决于需求水平、资源获取、人力供给、资本形成、技术进步、制度建设等多方面因素。从多种因素综合分析,中国经济仍将保持高位增长态势,但经济增长率将适度回归。

1. 中国是人口大国,劳动力资源相当丰富。根据2006年全国人口变动情况抽样调查数据测算,20~65岁年龄段人口总数占总人口的63.52%,即适龄劳动人口约8.35亿;5~49岁年龄段人口总数占总人口的68.31%,约8.98亿人。因此,15年以后,中国劳动适龄人口将比现在多0.63亿人。总的来看,在今后较长一段时期,劳动力数量将会不断增长,并且随着教育事业的发展,劳动力综合素质将会不断提高,中国必将成为人力资源强国。

2. 改革开放以来,中国居民储蓄存款余额一直保持快速增长,城乡居民储蓄存款余额占GDP的比重由1990年的38.7%上升到2006年的76.3%。目前,仍没有迹象表明居民储蓄率开始下降。从理论上分析,储蓄可以转化为投资,因此用于资本形成的资金十分充裕,加之中国庞大的外汇储备,保证了经济增长在今后较长一段时期内资本形成环境将非常宽松。

3. 在市场化进程中,中国宏观调控的能力逐步增强,社会主义市场经济体制日臻完善。从制度建设上来说,中国已经形成了调动各方面积极性的制度框架,为各种经济增长要素的有效组合和推动经济快速稳定增长提供了保证。

由此可见,中国经济在今后较长一段时期内仍将保持高位增长态势。但是,中国虽是资源大国,但人均资源非常有限,如耕地、石油、有色金属等矿产品已经到了稀缺的程度。人均资源的匮乏,使得自有资源难以维系经济的快速增长。这些年来,粗放型经济发展方式不仅消耗了大量的不可再生资源,同时也对环境造成了巨大的破坏。因此,我们要实现经济结构的转变,即从以前靠消耗大量不可再生资源的粗放型经济到靠技术进步与创新的集约型经济转变,这就要求中国经济增长率在高位做适度的回归。另外,由于受到美国金融危机的影响,国外需求迅速萎缩,导致中国整体的需求水平下降,这也会使得中国经济经济增长率在高位做适度的回归。

综上所述,中国经济仍将保持高位增长态势,但经济增长率将适度回归。

(二)中国经济增长不会出现大幅波动

以房地产为代表的产业结构升级对经济具有高位增长作用的同时,还具有大幅波动的特点,这是因为以房地产为代表的产业结构升级这一冲击因素,在其传导过程中由于受到产业内的独立循环、需求的夸大以及金融的助推等因素的作用而具有放大效应或者过度扩张效应,造成经济过快的增长,这种过度扩张之后会遇到需求和资源等因素的制约,造成经济的过快下滑。

2002-2007年间正是中国房地产行业蓬勃发展的时期,然而中国经济增长并未因为房地产行业的过度扩张效应而出现大幅波动,那么在房地产行业过度扩张后,中国经济增长会出现大幅波动吗?表2给出了2008年按产业分类的季度GDP增长率。

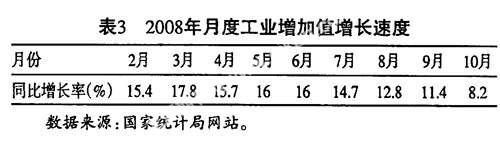

从表2可以看出,2008年中国季度GDP增长率处于下行的阶段,其中第一产业增长率不断上升、第二产业增长率不断下滑且下滑幅度明显,第三产业增长率虽有下滑,但下滑幅度较小。由此可见,其一,中国政府出台的一系列惠农的政策,极大的提高了农民从事农业生产的积极性;其二,美国金融危机主要影响中国第二产业。为了更好地分析美国金融危机对中国第二产业的影响,我们首先来看看2008年月度工业增加值增长速度(见表3)。

从表3可以看出,月度工业增加值增长速度在第一、第二季度“先升后降”且降幅较小,这是中国政府实行“双控”政策理想的结果。第三季度(8月、9月、10月)受到美国金融危机和“双控”政策延续作用的影响,月度工业增加值增长速度出现了显著的下滑。为此,中国政府及时将“双控”政策调整为“一保一控”并确定在2010年底完成4万亿元投资计划,投资计划中大部分资金将用于与第二产业密切相关的基础设施建设,可以预见,在未来的一段时期内,工业增加值增长速度和第二产业增长率将会出现反弹。

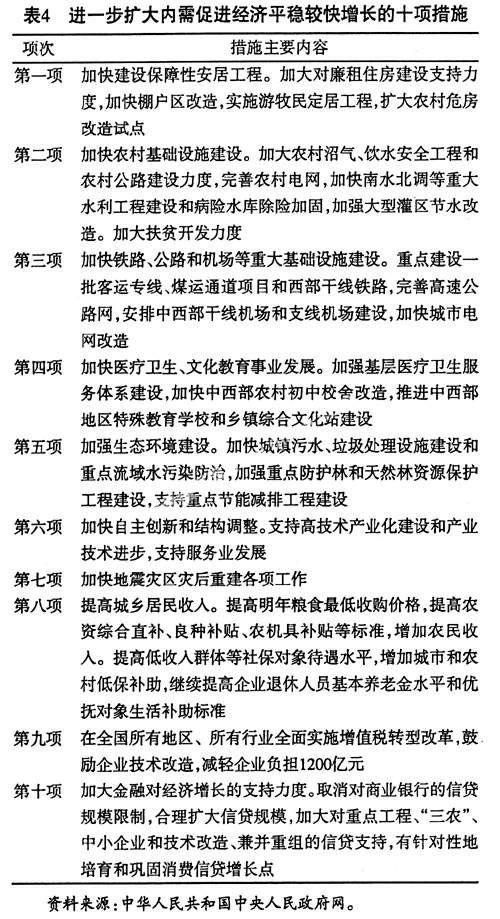

从需求角度来看,可划分为三大需求,即消费需求,投资需求,净出口需求。由于消费行为的棘轮效应和可支配收入变动的平稳,消费需求一直较为平稳。消费需求的平稳性可以在一定程度上平抑房地产投资带来的经济大幅波动,是确保今后中国经济平稳增长的重要因素之一。投资需求和净出口需求由于受到美国金融危机的影响,出现了较大的萎缩,从而造成整体需求大幅下滑。面对这种局面,2008年11月5日国务院总理温家宝主持召开国务院常务会议,确定了进一步扩大内需促进经济平稳较快增长的十项措施(见表4)。这十项措施针对性极强,大致可归为以下五类:第一类是民生问题,包括第一项、第四项、第七项和第八项措施,这四项措施的实施,将会提高人民的生活保障,增加居民的收入水平,在拉动投资需求的同时,也扩大了消费需求。第二类是基础设施与生态环境的建设,包括第二项、第三项和第五项措施,这三项措施的实施,将会极大地拉动投资需求。第三类是经济结构转变,包括第六项措施,这一项措施的实施,将彻底改变中国经济增长方式,从根本上解除房地产过渡扩张之后遇到资源约束问题。第四类是增值税转型改革,包括第九项措施,这一项措施的实施,减轻了企业的负担,鼓励了企业技术改造,有力地支持了经济结构的转变。第五类是金融支持,包括第十项措施,这一项措施的实施,合理扩大了企业信贷和消费信贷的规模,可以在一定程度上同时拉动投资需求和消费需求。

综上所述,随着中国政府一系列新政策及措施的实施,房地产过渡扩张之后遇到资源和需求约束将不复存在。因此,未来一段时期内中国经济增长不会出现大幅波动。

参考文献:

[1]陈杰,王立勇.中国经济周期波动的成因及潜在因素[J].改革,2008,(3).

[2]陈杰.产出缺口与通胀缺口的动态关联性研究——兼评宏观经济调控执行绩效[J].当代财经,2008,(4).

[3]王立勇,陈杰.对中国2007年经济增长率预测准确性的评析[J].经济学动态,2008,(2).

[4]叶翠清.中国经济运行现状和宏观政策导向分析[J].经济研究参考,2008,(20).

[5]刘树成,张晓晶,张平.实现经济周期波动在适度高位的平滑化[J].经济研究,2005,(11).

[6]刘金全,王大勇.中国经济周期波动态势与经济增长趋势分析[J].数量经济技术经济研究,2003,(6).

责任编辑:孙飞

责任校对:艾 岚

New Situation of Business Cycle Fluctuation and Trend of Economic Growth in China

Chen Jie

(School of Statistics,Central University of Finance and Economics,Beijing 100081,China)

Abstract:With the financial crisis of the United States broke out in 2008, China's GDP growth rate in the third quarter had a significant decline. New situation appeared in the latest round of economic cycle fluctuation. With the publicization of a serious of measures of promoting economic growth and expanding domestic demand, the shackles of resources and demand faced by the real estate after over-expansion will not exist. So the China's economic growth will not appear the substantial fluctuation.

Key words:business cycle;fluctuation situation;growth trend