论外汇占款对我国货币政策的影响

2009-09-22谢金枚

一、 外汇占款情况及其对我国货币供给的影响

(一)我国外汇占款情况

外汇占款是指中央银行收购外汇资产而相应投放的本国货币。1994年1月1日,我国进行汇率改革,实行以市场为基础,单一的、有管理的浮动汇率制度;同年4月,中国外汇交易中心正式成立并运营,中央银行开始了真正意义上的外汇市场干预。近年来,由于我国长期经常账户和资本账户双顺差,外汇流入急剧增加,央行用人民币买进的外汇增加,外汇占款越来越多,截至2009年5月我国外汇占款已达157638.26亿元,是1993年(875.5亿元)的180倍,占货币供给量M2的28.75%。

(二)外汇占款对我国货币供给的影响

1、外汇占款影响货币供给的机制

一国的基础货币是中央银行的负债,它必须等于中央银行的资产。央行的资产由两部分构成:国内信贷和国外净资产,则有基础货币=国内信贷+国外净资产。因此,基础货币是通过国内信贷和国外净资产两条途径投放的。我国中央银行所持有的国外净资产包括外汇、货币黄金和其他国外资产三部分。中央银行收购的外汇资产在资产负债表中主要表现为外汇,根据历年数据显示,我国外汇在国外净资产中占了绝大部分,其他两种仅占很小一部分。所以,我国的基础货币主要是通过外汇占款和国内信贷投放的。外汇占款的增加直接造成了基础货币投放量增加,通过M=m*B中的货币乘数效应,使得货币供应量的成倍上升。因此我国外汇储备增长越快,表明人民币的投放量增加就越多。

2、 我国外汇占款对货币供给影响的实证分析

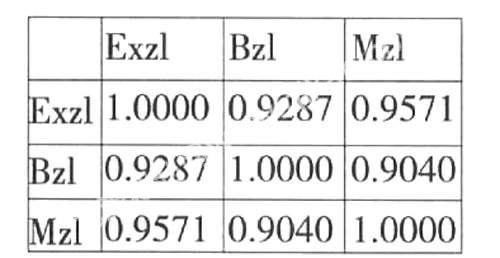

根据1994—2008年的人民银行的数据(包括外汇占款,基础货币以及货币供给量M2),利用Eviews软件,得到它们的相关矩阵(见表1,表2):

表1.我国外汇占款、基础货币以及货币供应量相关性

表2.我国外汇占款增量、基础货币增量以及货币供应量增量的相关性

从表1可以看出,我国的基础货币B与货币供给量M,以及基础货币增量Bzl与货币供给增量Mzl之间都存在很高的相关性,这符合货币供给乘数效应M=m*B。同时可以看到我国的外汇占款Ex与基础货币B以及货币供给量M都存在高度的相关性,表2表明我国外汇占款增量Exzl与基础货币增量Bzl以及货币供给增量Mzl也存在很高的相关性。

经过显著性分析,我国的货币供给量与基础货币呈显著相关,且货币乘数较大,約为3.93;外汇占款与基础货币,外汇占款与货币供给量,外汇占款增量与货币供给增量也是显著相关的。

实证分析表明,我国外汇占款成为了基础货币投放的主要渠道,外汇占款的使我国货币供给量大大增加。

二、 我国外汇占款对货币政策的影响

(一)增强了货币供给内生性,导致货币政策处于被动地位

我国当前汇率形成机制下,在外汇市场上,净出口和外资净流入成为了主要的外汇供给,而央行又必须买进这些外汇,从而相应地投放人民币。但是由于贸易顺差和外资净流入的规模都不是央行所能控制的。所以央行不能控制外汇占款的规模,也不能控制由外汇占款带来的基础货币增加的规模,从而导致央行的货币政策在决策和执行方面都处于被动地位,从而丧失了独立性。

(二)影响货币政策的传导机制,缩短了货币供给的投放时滞

过去央行主要是通过对商业银行和其他金融机构发放的贷款来投放基础货币,基础货币须经过中央银行—商业银行—企业体系的存贷业务来实现投放和扩张,因而货币供给的投放时滞较长,而且商业银行行为的不确定性使基础货币投放的传导链条进一步加长。由于我国实行结售汇体制,巨大的外汇占款能通过银行结售汇体系将基础货币迅速转化为企业存款,不再经过上述过程,这将使货币供给的投放时滞缩短,不利于货币政策正常地发挥作用。

(三)影响货币政策的目标,使中央银行陷入两难困境

我国为了维持汇率稳定,并实现准资本流动,必须以货币政策的独立性为代价。中央银行要维持外汇市场汇率的稳定,又要维持我国货币供给的稳定,必然陷入两难困境。此外,大量的外汇占款导致我国的货币政策与利率政策相冲突。

(四)影响货币政策的调控方式,使其由直接调控变为间接调控

外汇占款和国内信贷构成了我国的主要基础货币,随着外汇储备逐年增多,外汇占款也越来越多,成为了基础货币投放的主要渠道。最初,我国央行是通过再贴现,再贷款等国内信贷的方式来实施货币政策,如今为了维持汇率的稳定不得不在外汇市场上抛出本币以购买外币,这使我国的货币政策调控由直接转变为了间接,而且这种调控缺乏主动性和独立性。

三、 结论及建议

在现行的汇率制度下,由于央行不能控制外汇占款规模,这使得我国货币政策缺乏独立性和主动性,同时还影响了货币政策的目标选择和传导机制,使央行的货币调控方式由直接变为了间接。由于近期外汇占款还在增加,为提高货币政策的有效性,需从以下几方面着手:

(一) 采取多元化的外汇储备,减少贸易顺差

应改革现行的外汇储备制度,通过增加战略物资储备,促进外汇储备的多元化。同时鼓励国内企业进口先进的技术设备,降低原材料的进口关税,以促进进口,减少贸易顺差,从而可以在促进经济增长的同时减轻外汇占款压力。

(二) 完善外汇占款的冲销策略,增加冲销工具

建立外汇平准基金,由政府拨出一定的本币和外币资金设立外汇平准基金账户,由财政部来控制,中央银行作为账户的代理人对账户进行管理。通过外汇平准基金入市干预汇率,这样只影响外汇平准基金余额,不会影响中央银行的资产负债表状况,商业银行在中央银行的资产也不会发生变化,从而在稳定汇率的同时避免了中央银行的外汇占款。

(三) 放松汇率管制,扩大汇率波动幅度

放松外汇管制,使人民币在资本账户下可以自由兑换,从而可以扩大外汇市场上的外汇需求,缓解央行购买外汇抛出本币的压力。我国应扩大汇率波动幅度,以削弱外汇占款对货币政策的影响。

(谢金枚,1987年生,四川广安人,四川大学经济学院,专业:金融学)